通信行业为移动互联铺路架桥

2015-10-31谭琴

本刊特约记者|谭琴

通信行业为移动互联铺路架桥

本刊特约记者|谭琴

通信产业包括基础设施、网络运营以及基于网络的下游应用等。三大运营商中国移动、中国联通、中国电信负责建设、管理和运营电信网络,向用户提供基于网络可控性的电信服务。

为运营商服务的电信行业生态圈板块包括:(通信)设备制造商、系统集成商、终端制造商、测试厂商,另外还有内容提供商和服务提供商。

通信技术包括有线技术和无线技术。2009年左右,当无线技术从2G过渡到以WCDMA和TD-SCDMA为代表的3G、4G时代,网速革命+智能技术革命,把中国带入移动互联时代——互联网下游应用随之爆发,互联网科技迎来新时代。

电信运营商向信息运营商转型

目前A股中提供通信运营的仅两家公司:中国联通和二六三。二六三主要提供企业通信服务,在此不详述。

2015年上半年,中国联通实现营业收入1446.8亿元,同比下降5.7%;实现主营业务收入1202.7亿元,同比下降7.8%,主要是受“营改增”销项税及公司营销模式转型影响。主营业务收入中,移动业务收入为734.6亿元,同比下降12.1%;固网业务收入为461.9亿元,同比下降0.6%。

值得注意的是,2015年上半年,公司主营业务产品毛利率是26.8%,同比减少11.4个百分点。

我国4G用户数量持续爆发式增长。工信部数据显示,2014年4G用户数为超过9700万;2015年6月,4G用户总数达到2.25亿户。其中,中国移动占绝对优势。截至今年一季度,中国移动的4G用户占总数的88.3%,中国联通和中国电信加起来只有11.7%。

为什么会这样?

自2008年工信部下发三张3G运营牌照后,中国移动3G之路走得艰难。中国移动采用的TD-SCDMA制式在全球只有中国移动一家运营商在使用,这种制式的终端兼容性差,网络不佳,被很多移动用户所诟病。

3张TDD 4G牌照的发放使中国联通和中国电信失去了3G时代的制式优势,联通和电信在未来4G市场的竞争压力,也将越来越大。

不过,中国移动的优势或难持续保持。一位业内人士介绍,即时通信对于移动电话和移动网络的冲击越来越大,三大运营商成长性受抑制。随着铁塔公司设立并正式运营,即时通信、无线上网对运营商的网络依赖被消除后,运营商的日子会越来越难过。

2008年8月,国家审计署的一份工作报告显示,2002年至2006年,中国移动、电信、联通、网通、铁通5家企业累计投入11235亿元用于基础设施建设,重复投资问题突出,网络资源利用率普遍偏低,通信光缆利用率仅为1/3左右。运营商之间资源共享的呼声随之而起。

2014年4月30日,工信部相关司局负责人证实,三家基础电信企业正在研究共同组建一家“通信设施公司”。2014年7月,三大运营商共同签署了《发起人协议》,合计出资100亿,共建中国通信设施服务股份有限公司,即现在的中国铁塔股份有限公司。目前,该公司尚未运营。

中国铁塔股份有限公司成立后,通信产业有望实现基础设施和运营相分离,对于打破垄断、促进产业发展或有推动作用。

设备类公司受益通信升级

从3G升级到4G,通信设备类公司受益最直接。今年上半年,28家通信传输设备公司中,只有3家亏损(占比11%),分别是大唐电信、鑫茂科技、日海通信,折合基本每股亏损为0.33元、0.16元和0.1元。而每股收益前三名中,名列前三的光迅科技、共进股份和中兴通信,每股收益风别是0.55元、0.5元和0.47元。

2015年上半年,在通信设备上市公司中排名第一的中兴通信营业收入458.99亿元,同比增长21.76%;净利润为 16.16亿元(远高于第二名的中天科技3.94亿元),同比增长43.20%。中兴通信半年报描述到:目前,国内电信行业处于网络与业务双转型阶段,流量业务成为运营商收入增长驱动力,平台与内容业务价值初显,ICT (信息与网络技术融合)技术加速发展及IT与CT融合,推动电信网络架构向智能化信息服务架构转变。2015年上半年,在4G网络部署和国家宽带提速背景下,国内运营商设备投资保持稳定,重点仍然聚焦无线、传输和宽带,但对智能管道、云计算、大数据、物联网及智慧城市的关注度及投入则日益提升。

今年上半年,中兴通信主营业务通信设备制造毛利率33%,比去年同期增长1.38%,盈利能力保持了连续性。公司称,下半年4G网络投资将持续,未来将通过技术与商业模式创新,实现盈利模式突破,“支撑电信运营商向信息运营商转型”,“积极推动各行业向‘工业 4.0’或‘工业互联网’转型” ……

共进股份是每股收益最高的公司。该公司专注于宽带通讯终端的研发、生产及销售,主要以代加工模式,为中兴、上海贝尔、烽火通信、友讯和萨基姆等国内外通讯设备提供商提供宽带通讯终端。最近,公司与联通子公司小沃科技有限公司就Wi-Fi运营业务增值服务方面进行战略合作,双方共同发展Wi-Fi运营业务。

东土科技是净利润环比增长最多的公司。2015年上半年,实现营业收入12113.64万元,较上年同期增长30.18%;净利润为1309.53万元,较去年同期增加787.57%。公司主营业务为研究、开发、生产和销售工业以太网交换机,以及提供工业控制系统数据传输解决方案。未来,公司将以工业通信为核心,力图实现整合整个工业互联网资源,形成整体解决方案;从安全技术、控制技术到采集技术,布局整个生态链,为不同的行业根据不同的需求研发相应的软件。

移动无线新商机

无线网络的优化是最近两年移动网络的大趋势。网络规划设计将最先受益于4G规模建设的开展,之后无线配套、无线主设备、网络覆盖优化、传输将依次受益;在4G网络建设初具规模后,4G终端厂商也将进一步受益。而随着4G产业链的支持全方位地提升,信息服务相关企业将成为最大的赢家。不过,由于竞争激烈,中、上游生产厂商日子并不好过。

富春通信、杰赛科技、宜通世纪和国脉科技主营业务是网络规划设计。从杰赛科技半年报来看,目前主要收入和利润来源是移动通信网络规划设计和印制电路板业务。今年上半年,杰赛科技通信业务毛利率22%,同比上年下降2.44%。从营业收入看,公司实现营业总收入76891.09万元,同比增长1.75%;但营业成本同比增长5.04%,主要受国家宏观经济下行的影响,报告期公司收入增速有所放缓,但固定成本开支大,摊薄整体毛利水平。

今年上半年,杰赛科技实现净利润1526.16万元,同比下降46.90%。

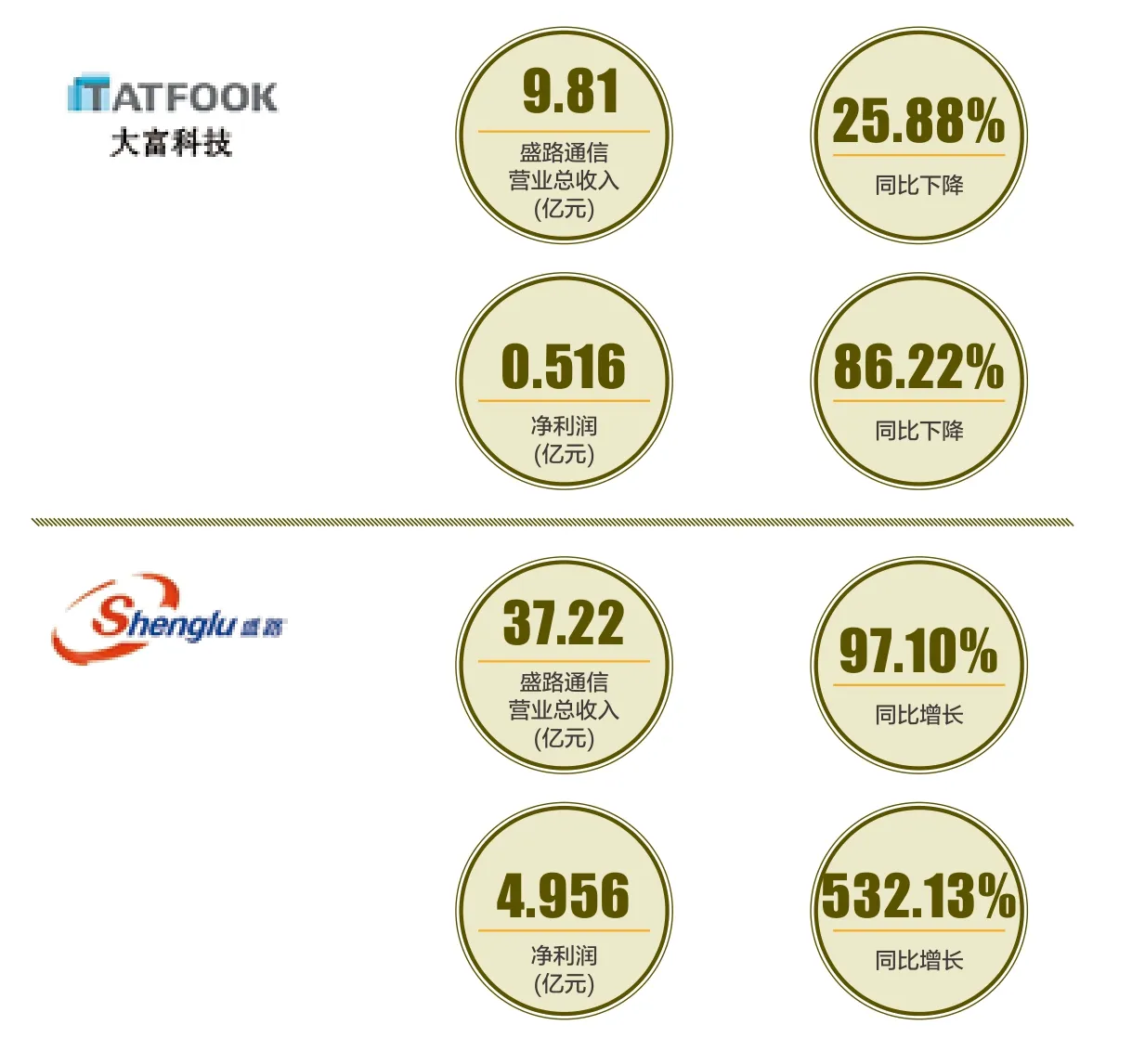

大富科技,主营业务网络覆盖优化。公司称,2013年12月4日,工信部正式发放TD-LTE牌照,加快了中国移动的建网步伐,设备厂商提前备货,2014年一季度市场需求较大,公司产能在2014年一季度得以充分释放,随后运营商的投资建设逐步放缓,整个2014年度滤波器行业呈现“先高后低”的态势。2015年上半年,国内运营商建网速度大幅度放缓,远低于市场预期,其中第一季度仅建成基站14.2万个,远低于2014年24.7万个的季度平均水平。公司提前储备的产能未得到充分发挥,影响了公司2015年上半年业绩释放。

今年上半年,大富科技实现营业总收入98135.16万元,比上年同期下降25.88%;归属于上市公司股东净利润为5161.62万元,比上年同期下降86.22%。

盛路通信同样做网络优化,却取得很好业绩。报告期内,公司实现营业收入37.22亿元,比去年同期增长97.10%;实现营业利润4956.36万元,比去年同期增长532.13%;利润总额5396.48万元,比去年同期增长574.47%;实现归属于母公司所有者的净利润4807.16万元,比去年同期增长686.20%。

盛路通信专注于通信天线及器件的生产和研发,2014年公司通过重大资产重组收购了深圳市合正汽车电子有限公司,合正电子在车载移动互联领域占据先发优势。

2015年上半年,盛路通信通信设备营业收入增加19·37%,但毛利减少2.33%;汽车电子1.45亿元全部是今年新增收入,毛利率高达37.97%。