仓单融资在农业价值链中的应用研究

2015-10-31黄江燕

黄江燕

仓单融资在农业价值链中的应用研究

黄江燕

(安徽财经大学金融学院,合肥233030)

在农村金融改革步伐加快的大背景下,农户经营发展都急需资金支持,资金短缺严重制约着农业经济的发展、农村社会的进步和农民收入的增加,而由于缺少抵押物等原因农户融资遭遇重重困难。如何解决农户融资难的问题一直是促进农业发展的重要课题。

农业融资;农业价值链;仓单融资

一、农业价值链的发展现状

根据FAO(2005年)的界定,农业价值链是指一种基本的农产品由生产到最终消费的过程,这个过程由一系列的参与者与活动构成,在这个过程的每一个阶段都会对产品产生价值。而由于农业部门存在着风险高收益低的特征,农业活动的各个环节中都存在着融资的问题,作为农村金融的一个创新,农业价值链融资利用复杂的农业价值链中的各个环节与其他经济活动的联系情况在国内外解决农业融资难的问题中均发挥着重要的作用。

一部分国家的农业产业化的程度较高,利用农业价值链融资的现状也更为常见,德国是最早建立农业融资制度的国家,其中不乏农业价值链融资模式。在德国的农村信贷市场上,农村生产资料贸易商在农村企业短期融资方面以一定的形式准许延期付款,向农户提供融资服务。孟加拉通过组织互助小组进而彼此担保向银行贷款。而在国内,2014年12月22日召开的中央农村工作会议和2015年年初出台的中央一号文件都强调,要把产业链、价值链等现代产业组织方式引入农业,利用农业价值链融资也逐渐被重视。我国四川射洪县近几年来大力发展生猪规模养殖,中国农业银行射洪支行利用农业价值链基于订单养殖直接为养殖户提供金融支持,或者促使养殖企业为养殖户提供贸易信贷,解决农户的资金短缺问题。

迄今为止,农业价值链的发展已经具有一定的规模,而利用农业价值链来融资在全球范围内已经得到一定的应用,并且对于解决农业融资难问题起到了一定的作用,随着农业的发展,农业价值链对于农业融资也将会发挥越来越重要的作用。

二、仓单融资在农业价值链中的应用背景

农业价值链融资模式是多种多样的,其中外部融资就有仓单质押贷款、应收款融资和保理,而农业价值链内部融资则有例如农业龙头企业向农户提供肥料、种子以及直接的资金支持。仓单融资作为农业价值链融资模式的重要组成部分,其是一种通过贷款公司、仓储公司和贷款者三方协议引入专业仓储公司在融资过程中发挥监督保管抵押物、对抵押物进行价值评估、担保等作用,实现以贷款者存货仓单为抵押的外部融资模式。具体运作模式如下图所示。

农业生产具有季节性从而使得资金的投入和收回都具有季节性,对于一些生产周期长的作物就会引起资金周转慢使用效率低的状况;并且许多农作物具有一次投入,多次消费的特点,例如种植水稻,在播种后要不断地对于所种植的水稻进行施肥和治虫害等;另外从事农业生产的大多是受教育程度低的农民其收入水平低,并对于传统的从银行贷款缺少抵押物,这些也增加了农业融资的难度,而仓单融资可以有效缓解这一难题,尤其在农业产业化以后,其应用会更加广泛。

三、仓单融资在农业价值链中的应用状况

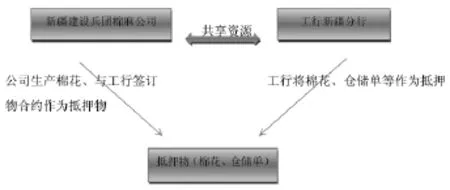

仓单融资最早也是应用于农业的,追溯到公元前2400年,当时美索不达米亚记录了最早的粮食仓单。仓单融资在实践中有很多的做法,目前国内外的金融机构仓单融资模式主要有仓单质押贷款的基本模式、保兑仓模式以及统一授信担保模式。北美和欧洲等地区的发达国家的农产品仓单质押已成为当地融资的主要模式。而在我国,农业的发展大多还是小农经济状态,小规模、分散经营是其主要的特征,农民所种植的农作物尚未形成规模,仓单融资尚不是主要的融资模式,但是在区域特点明显的地区,利用仓单融资也在逐渐的进行中。我们知道新疆是我国的主要棉花产地,尽管该地的棉花质量好,产量大,但是依然面临着融资难的问题,而此时结合当地发展特点,2011年新疆建设兵团的棉麻公司与工商银行新疆分行进行了融资合作,二者的合作就是应用了仓单融资模式。新疆建设兵团以棉花产品和仓储单作为抵押,工行新疆则根据季节性和地域性特点为新疆建设兵团提供资金支持。其具体的运行模式如下图所示。

仓单融资模式作为一种创新型的融资模式,在国内外农业价值链的融资过程中都在应用,国外应用的范围明显比在中国广泛,而中国利用仓单融资模式解决农业融资难问题机遇与挑战并存。

(一)机遇

利用仓单模式在农业价值链中融资,首先需要建立完善的仓单系统,这在中国是有着很好的先天基础的,中国的粮食系统曾经有着非常广泛的分支机构——粮站,粮站已经普及到每一个乡镇,在建立仓单系统的过程中,这些搁置的粮站可以作为基础的仓储设备,这为建立仓单系统创造了条件,但是在建立仓单系统的过程中依然存在许多亟待解决的问题。

(二)挑战

首先是道德风险,仓单在农业融资方面还是处于起步阶段,农业仓库系统的建立还不健全,存在着诸多不确定因素,尚未明确界定各个部门对于仓单的权利、责任以及相关义务,并且在仓库与金融机构相互分离的情况下,产生道德风险的可能性较大,即出现仓单所记载的商品与储存的商品的数量和质量不一致的情况,在利益的驱逐下,仓库经营者有极大的可能性与小农户勾结,对于金融机构出示虚假的仓单,这对于贷款机构将面临巨大的挑战。

其次是法律风险,仓单在农业价值链融资中的应用尚未得到专门法律的保障,在法律缺失的情况下,一方面无法明确仓单涉及的各方的权利与义务以及责任,在仓单内容出现虚假信息的时候,各方会相互推诿,拒绝担负责任;另一方面就是仓单在当作低押存放在银行,仓单是否可以继续背书转让,其转让是否具有法律效力;再者就是在借款者无力偿还债务时,仓单的持有者是否就可以直接对于仓库中的农产品行使处置权。以上的各个方面若是没有明确的法律条文规定,相关的责任很难明确,法律风险显著。

再有是环境限制,目前我国农业的发展中小农户居多,而仓单融资模式对于小农户来说还是存在诸多的局限性,仓储费依旧是禁止性支出,尽管粮站可以成为仓储设备,但其规模是否符合要求、信誉是否得到农民以及金融机构的认可还有待考证,这对于金融机构的信用评级系统无疑又是一个挑战。在当前我国农业发展的状态下,仓单融资模式尚不能形成规模经济,这需要我国农业改革的进一步扩大,鼓励支持建立农民组织以及家庭农场以形成规模化生产,再配备大型的仓库,这将有利于仓单融资模式在我国农业价值链中的融资中发挥作用,可这将是一个长期的过程。

最后还有相关市场缺失,仓单在农业价值链融资模式中的应用不是仅仅配备一个完整的仓单系统就可以万事无忧了,在仓单系统建立完备以后,相应的可信任的市场信息系统、储存商品的正规市场、保险市场甚至电子仓单的形成也要跟上步伐,而这些必备的协助市场尚未形成规模。每个市场不是孤立存在的,一个市场是更多个市场的衍生品,在仓单融资模式的发展中也会有相应的市场给予配合,而这些市场在目前中国尚未形成气候,仓单融资模式想要长久的发展,这些市场的配合是必不可少的,农业仓单体系的建立,这些市场也应包含在内。在中国,仓单融资在农业价值链中的应用成为一种主流模式还需要一个逐渐完善的过程。

四、结语

在中国,仓单融资在农业价值链中的融资机遇与挑战是并存的,中国土地流转的政策正在如火如荼的进行着,农业产业化的步伐也在加速,中国农业正在走向化零为整的舞台,并且在近期的《关于全面深化农村改革加快推进农业现代化的若干意见》中强调了健全农业社会化服务体系、加快农村金融制度创新以及加大农业保险支持力度,这为仓单融资在农业价值链中的应用提供了政策支持。解决农业融资难的问题是一个长期的过程,相信在不久的将来随着中国农业不断走向产业化,仓单融资也将会成为农业价值链融资模式重要组成部分。

[1]张惠茹.仓单系统—农村金融工具创新探析[J].西安电子科技大学学报:社会科学版,2013(4).

[2]宋雅楠.农业价值链融资特征及国外经验启示[J].中国物价,2012(11).

[3]何广文,潘婷.国外农业价值链及其融资模式的启示[J].农村金融研究,2014(5).

[4]王一鸣.标准仓单化的仓储市场与粮食流通体制改革[J].中国乡镇企业,2010(12).

[5]王一鸣.农村公共仓储市场—粮食流通与仓单融资(下)[J].农村金融研究,2010(2).

[6]马九杰,张永升,佘春来.基于订单农业发展的农业价值链金融创新策略与案例分析[J].农村金融研究,2011(7).

[责任编辑:王帅]

F321.42

A

1005-913X(2015)10-0200-02

2015-08-13

安徽财经大学2015年大学生科研创新项目(XSKY1513ZD)

黄江燕(1994-),女,安徽安庆人,本科学生,研究方向:金融学。