我国货币政策对房价调控效应的模拟

——基于新凯恩斯DSGE模型

2015-10-28李松华

李松华

(华北水利水电大学管理与经济学院,河南郑州 450046)

我国货币政策对房价调控效应的模拟

——基于新凯恩斯DSGE模型

李松华

(华北水利水电大学管理与经济学院,河南郑州450046)

关于货币调控政策对于房价的影响问题学术界从不同角度进行了研究。我们则通过构建包含粘性价格、房价以及货币政策等新凯恩斯主义动态随机一般均衡模型(DSGE),在校准模型结构参数的基础上,运用脉冲响应分析模拟利率、信贷对我国房价的调控效应,模拟结果表明:加息和增加贷款均导致我国房价的上升;提高房地产抵押贷款率可以有效减小货币政策对房价的推动作用。因此,对于我国房价的调控可以通过提高房地产抵押贷款率,即降低首付率来抑制我国房价的快速上涨。

房价;货币政策;调控效应

一、引言

近年来,房价的快速上涨已经成为我国经济的一个热点而备受关注,宏观管理部门也在想方设法抑制房价的上涨,但效果并不理想。作为我国宏观调控主要手段的货币政策,对于房价的影响到底如何,也成为一个重要的研究课题。

国内外已有较多文献关注了货币政策对房价的调控效应。(1)关于利率对房价调控效应的研究并无一致结论。一些研究认为利率对房价有着显著的负向影响,货币政策的利率工具可以抑制房价上涨。如Deokho&Ma(2006)运用协整和光谱分析,基于韩国的研究认为,房价与利率在长期中呈负相关关系[1]。余华义和陈东(2009)基于中国1999-2007年季度数据的研究发现,中国的实际利率与房价总体上呈负相关关系[2]。相反,另有一些研究则认为利率与房价正相关,推动了房价的上涨。如Kenny(1999)认为房价与利率间之间存在正相关关系[3],梁斌和李庆云(2011)基于1998-2009年的中国数据,运用贝叶斯方法估计了一个包含房地产部门的DSGE模型,发现利率对中国房价的正向推动作用较为有限[4]。(2)关于贷款对房价调控效应的研究,大部分研究认为贷款扩张导致了房价的上涨。如Benito(2006)[5]、Iacoviello &Minetti(2008)[6]等都认为信贷约束条件的放宽导致房价更易发生波动;平新乔和陈敏彦(2004)运用中国35个大城市面板数据的研究认为,政府支持的银行贷款扩张推动了房价的上涨[7];张涛、龚六堂和卜永祥(2006)在消费者效用最大化基础上考察了资产回报、住房抵押贷款和房地产均衡价格之间的关系,认为中国房地产价格水平与银行房地产贷款有较强的正相关关系[8];王晓明(2010)基于协整等方法的研究发现,银行信贷和房价之间存在顺周期关系,银行信贷扩张和收缩是导致房价大幅度上涨和下跌的主要原因[9]。

纵观上述研究可以发现,现有文献关于货币政策调控房价效应的研究多采用了简约化计量模型,如协整、(结构)向量自回归(SVAR/VAR)和面板模型,较少采用结构化模型以及结构化的动态随机一般均衡模型(DSGE)去研究该问题。有鉴于此,本文拟采用动态随机一般均衡模型(DSGE)分析利率和贷款影响房价的效应,并探讨不同房地产抵押贷款率对货币政策调控房价效应的影响,以期进一步揭示货币政策调控房价的数量效应,并对现有研究进行有益补充。

二、新凯恩斯DSGE模型建立

本文所建立的新凯恩斯DSGE模型借鉴Iacoviello(2005)[10]的研究成果,将代表性家庭和生产商分别划分为两类,模型包含四个经济主体,即:两分的代表性家庭(储蓄的家庭和借贷的家庭);两分的代表性生产商(消费品生产商和房地产生产商);金融中介部门,以及货币政策实施部门(中央银行)。

(一)代表性家庭的优化行为

1.代表性储蓄家庭

经济中代表性储蓄家庭的效用函数采用如下可加可分的形式:

其最大化一生效用的跨期预算约束为:

在(2)式的约束下,代表性储蓄家庭对消费Cs,t、房地产持有Hs,t、存款Dt的决策以最大化其一生的效用(1)式,通过建立拉格朗日函数可得其消费的欧拉方程和房地产需求方程①。

2.代表性借贷家庭

除了消费、房地产持有和货币需求外,代表性借贷家庭还在完全竞争市场上供给劳动,其效用函数如下:

代表性借贷家庭的预算约束如下:

其中,随机贴现因子γ∈(0,1),且γ<β。b,t为名义债务,l,t-1为t-1期的一元债务到t期初的本息和。此外,借贷家庭的借贷受其房地产未来价值的影响,借贷约束为:

其中,χ为房地产抵押贷款率。在(6)、(7)式的约束下,最大化(5)式,由对消费Cb,t、房地产持有Hb,t、劳动Nt和债务Lb,t的一阶条件可得借贷家庭消费的欧拉方程、劳动供给方程和房地产需求方程②。

(二)生产商的优化行为

1.消费品生产商

中间消费品生产商在垄断竞争市场上生产中间产品Yc,t(i),采用如下技术:

Zc,t为消费品生产率冲击。由利润最大化,可得中间生产商i的劳动需求方程:

中间生产商的资本采取自我积累的方式,资本演进方程为:

根据Calvo(1983)[11],每一期中间生产商i制定最优价格Pt*的概率为1-,没有接收到调整信号的中间生产商将其价格按照上一期的水平进行调整,即Pt(i)=Pt-1(i)。则t期制定了最优价格Pt*后至到t+k期都没有再次调整价格,从而由最大化其(t,t+k)期之间的利润的现值之和可得其最优价格制定方程,即通货膨胀方程:

2.房地产生产商

最终房地产生产商在完全竞争市场上使用来自中间生产商j的中间产品Yh,t(i)生产最终房地产产品Yh,t,采取技术:

中间房地产生产商在垄断竞争市场上采取如下技术生产中间产品Yh,t(j):

则中间房地产生产商j的劳动需求方程为:

其资本演进方程为:

同样地,假定每一期中间生产商j制定最优房价Ph,t*的概率为1-,没有接收到调整信号的中间生产商将其价格按照上一期的水平进行调整,即Ph,t(j)=Ph,t-1(j)。则t期制定了最优房价Ph,t*后都没有再次调整价格,由最大化其(t,t+k)期的利润现值之和可得最优房价制定方程:

(三)金融中介部门的优化行为

(四)货币政策部门的行为

假定中央银行的货币政策实施采取利率规则:

其中,利率冲击εR,t为白噪音的i.i.d.过程。

上文中,消费品生产率冲击Zc,t、房地产生产率冲击Zh,t、消费品价格加成冲击μc,t、房价加成冲击μh,t和贷款冲击St均为AR(1)过程:

上述方程(3)、(4)、(7)-(21)以及稳态时的资源约束方程Yt=Yc,t+Yh,t等的对数线性化形式即构成了下文模拟的模型基础③。

三、参数校准

本部分根据现有文献的研究结果以及中国1999年一季度至2012年四季度的GDP、消费、CPI、房地产销售价格指数、银行同业拆借利率、贷款利率等数据对上文所构建的DSGE模型的结构参数进行了校准,校准结果见表1。根据银行同业拆借利率和贷款利率分别将储蓄家庭和借贷家庭的随机贴现因子校准为0.992和0.97;根据样本期内贷款利率的均值Rl,s将校准为1.025;根据Iacoviello(2005)将房地产调整成本参数校准为0;根据中国的房地产实际情况,将家庭的房地产折旧δ、房地产税т和抵押贷款率χ分别校准为0.01、0.01和0.8,将消费品生产商和房地产生产商的资本份额分别校准为0.45和0.7,将生产商不制定最优价格和房价的概率分别校准为0.75和0.5,将消费品和房地产生产的资本折旧率分别校准为0.025和0.03;根据李松华(2013)的研究成果[12]将货币政策的利率规则参数分别校准为0.782、1.7和0.289,将外生冲击的持久性参数校准为0.75、外生冲击的标准误校准为0.01。

表1 参数校准值

四、货币政策对房价调控效应的脉冲响应模拟

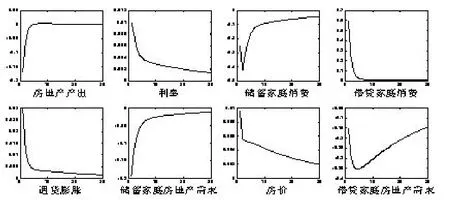

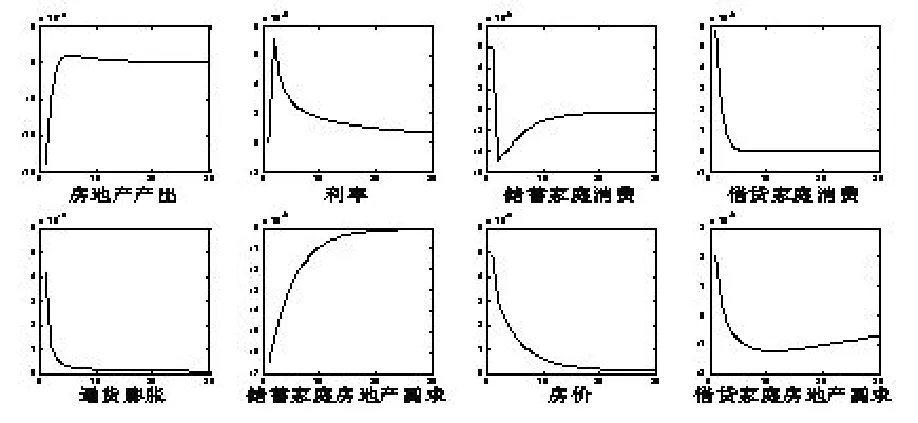

本部分在上文校准DSGE模型结构参数的基础上,运用脉冲响应来对利率和贷款2个货币政策冲击对房价、房地产产出、房地产需求等经济变量影响的效应进行模拟。图1和2中的脉冲均为1%的外生冲击对各变量的影响④。

图1为正向利率冲击即加息对房价、房地产产出、房地产需求等的影响。两类家庭对于加息的决策反应在消费方面是相反的,储蓄家庭的消费下降而借贷家庭的消费上升,原因在于利率上升可以使储蓄家庭获取更多的利息收入,从而减少消费和房地产需求;而加息导致借贷家庭的资金使用成本上升,因而会减少贷款和房地产需求,且借贷家庭更看重当前的效用,因此消费上升。房地产市场的产出决定于两类家庭对房地产的需求,因而房地产产出对加息的响应是下降。如图1所示,房地产产出对正向利率冲击的响应是迅即下降到谷底的16%,随后快速回升,于第4期左右逐步收敛于零,说明加息对房地产产出的影响并不持久。房价对冲击的响应是正的,尽管不大,峰值仅为1%,但较为持久。

图1 利率对房价调控效应的脉冲模拟

图2为正向贷款冲击即增加贷款对房价、房地产产出、需求等的影响。名义利率对冲击的响应是正的,呈现出先上升后下降的态势,由此导致储蓄家庭的消费先下降后上升而房地产需求减少,借贷家庭的消费增加而房地产需求先增加后迅速下降。房地产产出对冲击的响应是迅即下降到谷底的0.15%,随后快速回升,于第3期左右逐步收敛于零。正向贷款冲击对房价的影响是正的,房价对冲击的响应峰值仅为0.05%,虽不大,但较为持久,于第20期左右收敛于零。

图2 贷款对房价调控响应的脉冲模拟

五、抵押贷款率对货币政策调控房价效应的影响

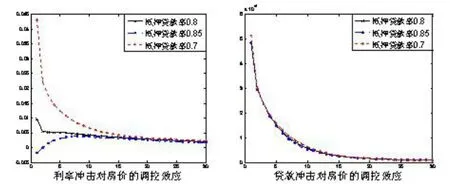

图3 抵押贷款率对货币政策调控房价效应的影响

图3给出了当抵押贷款率分别为0.8、0.85和0.7时房价对于利率冲击和贷款冲击的响应。相比于基准模型中对于抵押贷款率参数校准为0.8时的情形,在抵押贷款率取0.7时,房价对于正向利率冲击的响应值被放大;而在抵押贷款率取0.85时,房价对利率冲击的响应值减小了,由此说明抵押贷款率的不同取值对于货币政策利率工具调控房价效应的影响十分显著。同样地,图3也显示了当抵押贷款率取较高的数值时,贷款冲击对房价的效应被减弱了,而在抵押贷款率取较低值时,贷款冲击对房价的效应被放大。

应该说,抵押贷款率对于我国当前货币政策调控房价的效应具有十分重要的影响。在我国当前运用货币政策干预房价效果不理想的情况下,这一研究发现具有十分明显的政策意义,即可以适当提高房地产抵押贷款率,从而减小房价的上涨幅度,有效平抑经济的剧烈波动。

总之,通过上述研究可以得出的结论是:加息和增加贷款都会导致我国房价的上涨,这意味着当前我国运用货币政策干预房价是无效的。相比较而言,利率对房价的推动作用强于贷款的推动作用;基于不同房地产抵押贷款率的模拟发现,抵押贷款率对于我国货币政策调控房价的效应具有十分显著的影响。较高的房地产抵押贷款率可以削弱利率和贷款对房价的推动作用,而较低的房地产抵押贷款率则会放大利率和贷款对房价的效应。因而,对于房价的调控,可以通过适当提高房地产抵押贷款率,即降低首付率来有效平抑我国房价的快速上涨。

注:

①因为模型设定央行的货币政策规则为利率规则,从而略去了货币需求方程。

②实证中同样略去了货币需求方程。

③为节省篇幅,略去了线性化DSGE模型的行为方程。

④出于分析的侧重点,脉冲图略去了其他变量对冲击的响应。

[1]Deokho,Cho,Ma Seungryu.Dynamic Relationship between Housing Values and Interest Rates in the Korean Housing Market[J].Journal of Real Estate Finance and Economics,2006,(32):169-184.

[2]余华义,陈东.中国地价、利率与房价的关联性研究[J].经济评论,2009,(4):41-50.

[3]Kenny,G.Modeling the Demand and Supply sides of the HousingMarket:EvidencefromIreland[J].Economic Modeling,1999,16(3):389-409.

[4]梁斌,李庆云.中国房地产价格波动与货币政策分析[J].经济科学,2011,(3):17-32.

[5]Benito,A.The Down-Payment Constraint and UK Housing Market:Does the Theory Fit the Facts[J]?Journal of Housing Economics,2006,15(1):1-20.

[6]Iacovielb,Matteo,Raoul Minetti.The Credit Channel of Monetary Policy:Evidence from the Housing Market[J]. Journal of Macroeconomics,2008,30(1):69-96

[7]平新乔,陈敏彦.融资、地价与楼盘价格趋势[J].世界经济,2004,(7):3-10.

[8]张涛,龚六堂,卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006,(2):1-11.

[9]王晓明.银行信贷与资产价格的顺周期关系研究[J].金融研究,2010,(3):45-55.

[10]Iacoviello,Matteo.House Prices,Borrowing Constraints and Monetary Policy in Business Cycle[J].American Economic Review,2005,95(3):739-764.

[11]Calvo,Guillermo.Staggered Prices in a Utility Maximizing Framework[J].Journal of Monetary Economics,1983,(12):383-398.

[12]李松华.基于DSGE模型的利率传导机制研究[J].湖南大学学报(社科版),2013,(3):42-48.

【责任编辑:林莎】

A Simulation of the Regulation Effects of China's Monetary Policy on Housing Prices with a New Keynesian DSGE Model

LI Song-hua

(College of Economics and Management,North China University of Water Resources and Electric Power,Zhengzhou,Henan,450046)

This paper constructs a New Keynesian dynamic stochastic general equilibrium model(DSGE)including sticky prices,monetary policies and housing prices,and employs impulse response to analyze the regulation effects of the interest rate and credit on China's housing prices with parameters calibration.The simulation results are as follow:the positive shocks of both interest rate and credit drive up China's housing prices;higher real estate mortgage rates can effectively lower the promoting effect of monetary policies on housing prices,which means in order to control housing prices China should raise the house mortgage rate,namely,reduce down payment.

housing prices;monetary policies;regulation effects

F 293.3;F 830

A

1000-260X(2015)05-0075-05

2015-07-13

国家社科基金青年项目“煤矿动态安全预警与关联管理问题研究”(12CGL101);教育部人文社会科学青年基金项目“高技术产业形成区域经济增长机理研究——基于空间计量的分析”(12YJC630056);河南省哲学社会科学规划项目“加快河南经济发展方式转变的财政政策研究”(2013BJJ075)

李松华,经济学博士,系统科学博士后,华北水利水电大学管理与经济学院讲师,从事宏观经济计量分析研究。