股权制衡、法律保护与IPO抑价

——来自中小板公司的经验证据

2015-10-28刘伟孔莹

刘伟,孔莹

(汕头大学商学院,广东汕头 515063)

股权制衡、法律保护与IPO抑价

——来自中小板公司的经验证据

刘伟,孔莹

(汕头大学商学院,广东汕头515063)

从IPO抑价的视角考察股权制衡机制的有效性,结果发现:单独的股权制衡机制对降低IPO抑价的作用有限,其治理效果有赖于公司所处地区法律保护的强弱,在法律保护好的地区,股权制衡型的公司有着更低的IPO抑价。这表明控制性股东可通过引入其他监督性股权向外界发送自我约束的信号以降低代理成本,而且暗示着良好的法律环境更有助于发挥大股东的监督作用与防止股东合谋的形成。

股权制衡;IPO抑价;法律保护;股东合谋

一、引言

股权制衡不仅是公司治理领域备受学术界关注的热点话题,也因其对大股东的可能制约作用而受到实务界和监管当局的广泛关注,如《中国上市公司治理准则》第15条规定就要求拟上市公司应注重建立合理制衡的股权结构。为迎合监管当局的相关规定,控制性股东在IPO时往往会引入其他大股东以建立多元持股结构。就本文研究样本而言,即使在合并具有产权控制或亲缘关系等关联股东持股后,制衡型股权结构仍然相当普遍,如第二、三大股东的联合持股平均占到第一大股东持股的44%。

那么,如何解释作为有选择发起人权力的控制性股东会在发起时引入其他竞争性股权来监督自己?毕竟,若仅仅出于迎合监管当局要求而“不得已而为之”,控制性股东完全可以通过引入少数股东或者安排家族成员共同持股,甚至搭建金字塔控制链条等,构建所谓的多元持股结构。进一步,这种多股同大的股权结构能否形成大股东相互监督的制衡机制,抑或反而促使股东联盟或合谋的形成,从而使得控制性股东更容易掩盖其侵占行为并以此逃避相关监管的惩罚?

鉴于此,本文基于IPO抑价的视角考察了股权制衡机制的有效性,结果发现,股权制衡的治理效果有赖于公司所处地区法律保护的强弱,在法律保护好的地区,股权制衡型的公司有着更低的IPO抑价,反之亦然。相比于以往研究,本文研究具有如下特点:第一,从内部股权安排的视角丰富了现有IPO抑价的研究成果,即控制性股东在IPO时通过引入监督性股权来传递自我约束的信号并以此降低代理成本,在某种程度上也支持了强调建立制衡型股权结构的相关政策;第二,从IPO抑价的视角探讨了股权制衡的作用,有助于避免已有研究普遍采取Tobin’s Q或会计收益等度量指标而产生的争议,为股权制衡的相关研究提供新的经验证据;第三,从地区法律保护差异的视角探讨股东合谋的可能,不仅有助于深化对股权制衡作用机理的认识,而且暗示着良好的法律保护环境更有助于发挥大股东的监督作用与防止股东合谋的形成。

二、文献回顾与假设提出

(一)文献回顾

一方面,关于几个大股东分享控制权的治理模式能否改善公司治理水平的判断,现有研究并没有得到一致的结论,究其原因主要在于:以往研究大多强调大股东之间的制衡作用而忽视大股东也可能合谋以分享侵占利益[1][2]。在中国资本市场,由于薄弱的投资者法律保护以及大股东之间错综复杂的联系或关系网络,股东合谋似乎更容易发生。我们注意到,仅少数文献[3,4]从股东关系的视角探讨股东合谋的可能,然而,这些研究往往以股权制衡效果在不同股东性质类型或持股比例等组别中存在显著差异的结果来反推或验证大股东对合谋的选择。蔡宁等[5]关注大股东减持的合谋现象,然而其更多地通过股东关系的亲疏差异来推测股东对合谋的选择,由此难以识别表面无明显关系股东之间的隐性合谋。简而概之,对股东合谋及其对股权制衡机制的影响,现有研究仍普遍缺乏了解。此外,以往股权制衡研究结论不一致的原因还与指标的选择有关[6]。例如,已有研究普遍采用Tobin’s Q或会计收益指标来度量公司绩效或代理成本,然而,这些方法的运用因我国资本市场普遍存在盈余管理以及市场投机气氛浓厚等原因而存在不少争议。

另一方面,有关IPO抑价的研究,以往文献从信息不对称、投资者非理性等多个角度展开研究,却甚少从公司治理的视角考察股权结构对此的影响[7]。少量文献[8,9]研究发现,第二至第十大股东的股权集中度或持股平方和、以及最终控制人控制上市公司的金字塔层级与IPO抑价显著正相关,从而认为良好的公司治理结构可以显著地降低IPO抑价①需要说明的是,刘煜辉和熊鹏[8]的研究认为,IPO抑价源于严重的股价泡沫而非发行价低估,因此,在该文中,公司治理的有效性与IPO抑价程度正相关,即其他大股东持股比例越集中,治理结构越好,投资人对新股上市后的估值越高,即IPO抑价越大。。然而,李善民和陈旭[10]的研究却发现,股权制衡(第二至第十大股东持股比例之和)与IPO抑价的关系不显著。需要指出的是,这些研究虽涉及到股权制衡的因素,但整体上并不是强调股权制衡的治理机制,而仅仅把股权制衡当成公司治理机制中的一个变量进行研究,尤其,简单地把几个大股东(如第二至第十大股东)看成一个整体而忽视大股东之间关系复杂与利益诉求各异的事实,不仅可能导致其结论有所偏颇,而且也未能从合谋的视角深入探讨股权制衡与IPO抑价之间的关系。

(二)假设提出

上述文献为本文研究提供了有益借鉴或启示,即良好的公司治理结构能够显著降低IPO抑价;同时,多个大股东之间的约束和监督可以形成对控制性股东的制衡作用以抑制大股东侵占行为并起到保护投资者利益的目的。也就是说,若股权制衡能够成为一种有效降低代理成本的治理机制,那么,在IPO时,控制性股东就可通过引入监督性股权或竞争性股权来传递将来约束自身行为的信号,以降低发行人与投资者之间的信息不对称程度,从而达到降低IPO抑价的目的。另外,投资者预期到在IPO后公司治理仍会得以完善,由此愿意为股权制衡型的公司支付较高的估值,这也将表现为较低的IPO抑价。因此,本文提出如下假设。

假设1:股权制衡型的公司有着更低的IPO抑价水平。

其他大股东的存在虽有利于监督控制性股东并防止其侵占行为的发生,然而,其他大股东也可能与控制性股东合谋以分享侵占利益。实际上,股权制衡能否发挥作用,其核心是几个大股东相互博弈的结果是采取监督或合谋的方式,这取决于其对自身利益的权衡,而这种权衡在一定程度上与公司所处的法律环境有关[11,12,13]。当法律对投资者的保护程度较弱时,由于实施侵占的成本相对较低,几个大股东更倾向于合谋以分享侵占利益而非彼此监督,这将导致股权制衡机制难以发挥积极作用,由此无法有效降低IPO抑价。反之,强化对投资者的法律保护,既提高大股东实施侵占所可能受到的惩处成本,也有利于降低其他大股东的监督成本①唐跃军的研究也支持这一观点,其研究认为,其他大股东更多地选择与外部监管者合作以达到更低的监督成本与更高的监督效率。具体参见“大股东制衡、违规行为与外部监管——来自2004-2005年上市公司的证据”,《南开经济研究》,2007年第6期。,由此使得其他大股东的选择更倾向于监督而非合谋;也就是说,较强的法律保护有利于避免股东合谋的发生以及发挥大股东的制衡作用,由此降低IPO抑价。因此,本文提出如下假设。

假设2:当法律保护程度较高时,股权制衡对IPO抑价的影响程度更大;反之亦然。

三、研究设计

(一)样本选择与数据来源

考虑到新股发行方式转变、股改与IPO公司分布状况等,本文选择2006-2011年间首发上市的中小板公司样本,初始样本为596家公司,分别占该期间全部IPO公司的60%以及截至2011年底全部中小板公司的92%;在剔除3家双重上市与2家金融类公司后,最终研究样本为591家公司。数据主要来源于同花顺数据库,其中股权结构与股东关系数据来自于国泰安数据库(CS MAR),并与公司的上市公告书进行核对,由此纠正了002301与002540公司的股东持股信息。

(二)研究变量

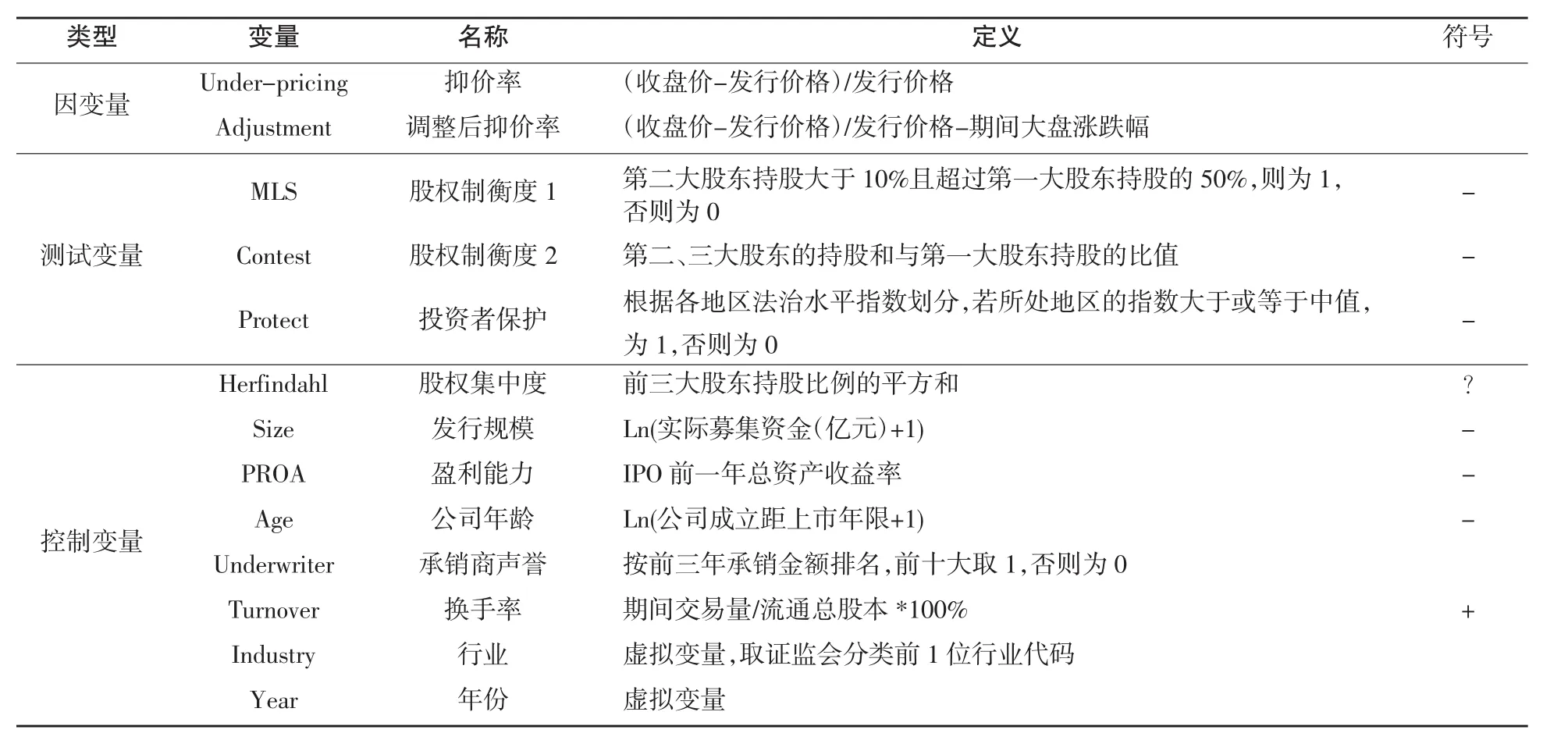

1.因变量Under-pricing/Adjustment:与多数文献一致,分别采取新股抑价率与市场调整后的抑价率来衡量IPO公司的抑价程度;鉴于市场调整后的抑价率的实证结果与未调整的结果基本相同,因此文中仅报告未调整抑价率的结果。

2.测试变量:

(1)股权制衡:分别选择以下两个变量刻画其他大股东对控制性股东的制衡作用:第一,哑变量MLS,反映公司是否存在其他大股东,如果第二大股东持股比例大于10%且超过第一大股东持股比例的50%,则为1,否则为0;第二,变量Contest,反映其他大股东对控制性股东的相对制衡能力,鉴于公司股权主要集中在前三名股东之中,采取第二、三大股东的持股之和与第一大股东持股的比值来刻画。考虑到股东关系将会弱化大股东的监督意愿,因此采取逐家合并计算关联股东持股比例的作法以避免对股权制衡能力的高估,据此共调整298个公司的股权数据(约占全体样本的50%)。

(2)法律保护Protect:表征上市公司所处地区法律对投资者保护程度高低的哑变量,根据樊纲等[14]公布的中国各地区法治水平指数进行划分,若该公司所处地区的指数大于或等于全体样本的中值,为1,否则为0。

表1 变量说明

3.控制变量:参考以往文献的经验并结合本文研究目的,选取三类控制变量,分别为:与公司本身有关的变量(股权集中度、发行规模、盈利能力),与信息不对称或风险相关的变量(公司成立年限、承销商声誉),以及反映投资者情绪的变量(换手率)。其中,股权集中既可能强化大股东的侵占能力,也可能基于利益协同效应而促使其弱化对公司的侵占,因此股权集中变量与IPO抑价的关系不确定;其次,除换手率的预期符号为正之外,其他控制变量的预期符号均为负。此外,年份与行业虚拟变量分别控制时间与行业的影响。具体见表1。

四、实证结果

(一)描述性统计

表2给出了研究样本的描述性统计结果。首先,我国资本市场中IPO抑价现象相当严重,新股平均首日抑价率高达0.829,而且抑价水平在各个公司样本中差异较大,如最大值为5.381,最小值为-0.156。其次,样本公司中,虽然股权集中仍然较为严重(股权集中度为0.263),但制衡型股权结构也相当普遍,如18%的公司至少存在两个大股东分享控制权以及第二、三大股东的联合持股平均占到第一大股东持股的44%。再次,平均而言,IPO公司募集资金5.8亿(Size为1.9),公司成立9年后上市(Age为2.3),上市前ROA为14.2%,首日换手率Turnover为72.26%。另外,Pearson相关性分析结果表明,除股权结构变量之外,其他自变量之间基本不存在较大相关性。虽然股权制衡变量MLS、Contest与股权集中变量Herfindahl显著负相关,但后续研究各个回归模型的VIF值均低于6,表明方程不存在较大共线性;此外,本文也在敏感性测试中采取不加入股权集中变量的做法以避免可能导致的共线性问题。

表2 描述性统计

需要说明的是,就本文研究样本而言,几个大股东之间普遍存在关联关系,如44%的公司前三大股东存在关联,50.4%的公司前十大股东存在关联。为此,本文采取合并关联股东持股的作法以避免对股权制衡度的高估,经这样处理后,反映其他大股东存在的变量MLS均值从未调整前的32%减少到18%,反映相对制衡能力的变量Contest均值也从64%下降到44%。

(二)实证结果

表3报告了实证检验的结果。结果显示:首先,若单独考察股权制衡机制,其对IPO抑价率的影响甚微,如表中(1)、(2)列所示,股权制衡变量MLS、Contest的回归系数均不显著为负,其原因可能在于:其他大股东的存在并不必然会形成对控制性股东的监督,几个大股东也可能合谋以分享侵占利益。其次,表中第(3)与(4)列中报告了法律保护对股权制衡治理效果的影响,结果发现,与假设一致,反映股权制衡与法律保护的交叉变量MLS*Protect、Contest*Protect均与抑价率显著负相关;这表明,地区所处法律保护的好坏对股东合谋具有重要的作用,在法律保护好的地区,大股东更加倾向于监督而非合谋,且市场能够对此给予积极反应,由此显著降低新股抑价;反之亦然。再次,考虑到新股抑价也可能与二级市场的定价扭曲有关,而二级市场定价扭曲在长期中能得到一定程度的修正,因此,把抑价率的研究期间分别延长到上市后5日、10日、20日、3个月,变量Turnover也换成相应期间的换手率,结果仍然不变,表中仅报告了上市后3个月的结果以节省篇幅,如表中(5)与(6)列所示。

最后,控制变量中,与预期一致,公司规模Size与抑价率显著负相关,反映市场情绪的换手率Turnover与抑价率显著正相关;而股权集中Herfindahl、公司年限Age、承销商声誉Underwriter对抑价率却无显著影响。与预期相反,盈利能力PROA与抑价率正相关甚至在长窗口中显著,这可能与公司上市前普遍存在盈余管理有关;这样,盈利能力越强,盈余管理可能越严重,由此抑价率越大。

本文研究发现不仅支持Faccio et al.[11]、Stepanov[12]等的研究结论,即良好的法律环境更有助于发挥大股东的监督作用与防止股东合谋的发生,而且在某种程度上也发展了以往有关法律保护具有治理功效的观点。例如,沈艺峰等[15]发现投资者法律保护的完善有助于降低公司IPO的初始收益率,而本文的研究进一步发现,单独的法律保护对降低IPO抑价率的作用有限,有效的治理机制可能来自于公司内部股权安排与外部法律保护的有机结合。

表3 回归结果

(三)敏感性测试

首先,用市场调整后的抑价率(即减去中小板大盘指数相应期间的涨跌幅)作为因变量,重新回归的结果基本相同;其次,直接剔除Herfindahl指数或替换成第一大股东的持股比例,重新界定第二大股东持股比例是否超过第一大股东的50%或用第一、二大股东的相对持股比值作为测试变量,结果仍然保持稳定;最后,剔除第一大股东属于国有性质或持股比例小于20%、30%的样本后,回归发现,除Contest变量的显著性略为弱化之外,结果基本不变。

五、结论

本文基于IPO抑价的视角探讨股权制衡机制的有效性,即认为控制性股东在发起时可通过引入监督性股权来传递一个良好公司治理的信号以降低新股抑价,研究发现,单独的股权制衡机制对降低IPO抑价的作用有限,其治理效果有赖于公司所处地区法律保护的强弱,在法律保护好的地区,股权制衡型的公司有着更低的IPO抑价,反之亦然。这表明,良好的法律环境更有助于发挥大股东的监督作用与防止股东合谋的形成;同时,对于我国当前资本市场,在强化法律保护的同时,安排制衡型股权治理模式以保护投资者利益,效果更优。

本文的研究局限在于:第一,IPO抑价可能源自发行价的低估,也可能是二级市场的定价扭曲所致,或者是二者的综合作用。尽管本文通过延长IPO抑价的研究期间以弱化后者的影响,然而这并不能完全排除市场定价扭曲的干扰。实际上,两种因素都可能存在,本文研究仅表明股权制衡与法律保护的共同作用有助于降低IPO抑价。第二,尽管本文尝试以法律保护的地区差异来判别股东合谋的可能,并通过合并关联股东的做法以避免股东关联关系对此的影响。然而,法律保护仅仅是影响股东合谋的因素之一,大股东选择监督或合谋的作用机制,目前尚不明确,这将是今后进一步研究的方向。

[1]Laeven,L.,Levine,R.,Complexownershipstructures and corporate valuations[J].Review of Financial Studies,2008,21(2):579-604.

[2]Attig,N.,ElGhoul,S.,Guedhami,O.,Domultiplelarge shareholders play a corporate governance role?Evidence from East Asia[J].Journal of Financial Research,2009,32(4):395-422.

[3]刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(6):68-75.

[4]刘慧龙,陆勇,宋乐.大股东“隧道挖掘”:相互制衡还是竞争性合谋——基于“股权分置”背景下中国上市公司的经验研究[J].中国会计评论,2009(1):97-112.

[5]蔡宁,魏明海,路晓燕.股东关系与“大小非”减持中的股东合谋[R].工作论文.中国会计学刊夏季研究研讨会,2010.

[6]徐莉萍,辛宁,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-99.

[7]Ritter,J.,Welch,I.,A review of IPO activity,pricing,and allocations[J].Journal of Finance,2002,57(4):1795-1828.

[8]刘煜辉,熊鹏.股权分置、政府管制和IPO抑价[J].经济研究,2005(5):85-95.

[9]朱凯,田尚清,杨中益.公司治理与IPO抑价——来自中国股票市场的经验证据[J].中国会计评论,2006(12):291-306.

[10]李善民,陈旭.创业板IPO抑价、公司治理与发行特征——中国创业板和中小板上市公司的比较研究[J].兰州大学学报,2011(5):111-119.

[11]Faccio,M.,Lang,L.,Young.L.,Dividends and expropriation[J].American Economic Review,2001,91(1):54-78.

[12]Stepanov,S.,Shareholderprotectionandoutside blockholders:Substitutes or complements[R].Working Paper,Centre for Economic and Financial Research at New Economic School,2009.

[13]刘伟,姚明安.股权制衡、法律保护与股改对价[J].南方经济,2009(10):49-58.

[14]樊纲,王小鲁,朱恒鹏.中国市场化指数——各省区市场化相对进程2009年度报告[M].北京:经济科学出版社,2010.

[15]沈艺峰,许年行,杨熠.我国中小投资者法律保护历史实践的实证检验[J].经济研究,2004(9):90-100.

(责任编辑:佟群英)

F 121.26

A

1001-4225(2015)01-0057-06

2014-06-13

刘伟(1976-),男,广东汕头人,会计学博士,汕头大学商学院副教授;孔莹(1965-),女,山东曲阜人,汕头大学商学院副教授。

教育部人文社科基金项目(13YJC630097;09YJA630090);广东省哲学社会科学“十二五”规划项目(GD12YGL03);汕头大学博士科研启动项目(STF10003)