企业性质对研发投入长短期效应调节作用的研究

2015-10-27胡谍王元地

胡谍++王元地?

摘要:本文以在2007-2013年期间披露了研发投入信息的中国上市公司为研究对象,实证分析企业研发投入与长短期业绩的关系,并重点检验了企业性质对二者关系的调节作用。实证表明企业的研发投入只对当期业绩有影响,即存在短期效应而缺乏长期效应。企业性质的调节作用表现在两方面:(1)从全国范围来看,企业性质对研发投入与短期营业毛利率的关系有调节作用,对研发投入与长期市场价值无调节作用;(2)从不同区域范围来看,中部地区企业的这种调节作用更为明显。

关键词:研发投入;企业业绩;企业性质;调节作用

中图分类号:F830.9 文献标识码:A

1引言

在日趋激烈的市场竞争下,技术创新已然成为企业生存、发展和壮大的关键因素,而技术创新能力的提高离不开R&D投入的支撑[1]。近年来,企业逐渐意识到研发投入的重要性,2013年我国各类企业R&D投入9076亿元,占全国总额的比重约77%,比2006年提高了5.6个百分点。企业研发投入的大幅提升引起了人们对其效用的关注,其中备受瞩目的是研发投入对企业业绩的影响。现有文献有分析研发对企业短期业绩影响的,如短期盈利能力、股价变动等[2, 3];也有关于研发对企业长期市场业绩影响的,如企业价值[4-6],但鲜有同时比较研发投入与二者相关性的。企业研发按其目的不同分为基础研究、应用研究和试验发展,不同的研发投入结构会影响研发效果,从而影响企业业绩。基础研究会引起企业长期业绩提升,而应用研究和试验发展可能促进短期业绩增长。据统计,2013年全国应用研究支出和试验发展支出分别占研发经费支出的10.7%和84.6%,而基础研究支出占研发经费支出的4.7%,远低于创新型国家15%以上的要求。可见我国更注重短期的应用型研发,而非长期的基础研发。在这种结构下,研发投入对企业长短业绩是否会有不同影响呢?此外,学者们还会引入一些调节变量,如内外部治理来考虑对二者关系的影响[7-11],但是由于中国的特殊情况,公司治理与国外有很大差别,所以我们需要从根源上找出并分析这种差异,其中一个就是我国企业性质的特殊性。针对以上问题,本文将以上市公司为样本,从微观层面探讨企业性质对研发投入与长短期业绩关系的调节作用,为促进企业创新和提升业绩提供一定的理论指导和实证经验。

2文献回顾与研究假设

2.1研发投入与企业业绩

多数研究表明研发投入与短期业绩显著正相关。在不同地区或行业,二者之间的这种正向关系都得到了一定的检验[12-14]。Hsieh等(2003)以美国医药和化学业数据为基础,发现研发投入能促进企业纯利润、营运收入以及销售收入的增长[12]。M.(2009)等人以营业收入增长率和营业利润率为因变量,研究发现高科技成长型企业的研发投入与其短期业绩显著正相关[13]。而中国企业研发投入的短期效应比较明显。徐海峰(2012)以辽宁省上市公司为例,发现企业研发投入并未形成核心竞争力,我国企业研发支出的短视性非常明显[15]。据统计,我国企业90%以上的研发支出是短期应用型研发,这种研发投入结构下的研发活动大多是成本导向模式,企业研发是把成本控制作为核心因素,主要对现有技术和产品进行改进,对企业短期业绩的提升具有一定作用[16]。

在研究研发投入与企业长期业绩时,国内研究大多选用托宾Q值和股价变动来衡量企业的长期业绩,但是现有实证研究尚未得出一致的结论。有些学者认为二者正相关。如周江燕(2012)认为中国制造业上市公司研发投入与企业价值正相关[17]。但更多的研究认为研发投入与企业长期价值并不显著相关。冯梓洋等(2014)认为自主创新能力可以显著提高企业绩效,但对企业股价波动的影响较弱[3]。罗婷等(2009)用股价来反映市场对研发投入的估值效益,发现市场对企业研发投入存在低估,随后年度可能会对这种低估作出调整,但二者的相关性不够显著[6]。郝颖(2010)从市场化进程的角度研究表明,我国市场化程度较低,研发投资的长期价值效应未能彰显[18]。

综上所述,本文提出假设1:

H1:研发投入对企业长短期业绩的影响不同,研发投入对企业短期业绩有正向促进作用,对企业的长期业绩不存在显著影响

2.2企业性质的调节作用

在中国经济转轨的大环境下,企业性质如何调节研发投入与企业业绩的关系,如何影响企业的自主创新效率,是一个值得研究的问题。现有文献一般都是单独研究它如何调节研发投入的短期效应或是长期效应。大多数研究都表明,国有企业负向调节研发投入对企业业绩的作用,民营企业正向调节研发投入对企业业绩的作用。陈海声和卢丹(2011)以主营业务利润率为因变量,研究发现非国有控股上市公司的研发投入对下年的经营业绩有显著的促进作用,国有控股上市公司的研发投入与企业下年的经营业绩不相关[4]。陈守明(2012)的研究表明国有企业负向调节研发强度与企业价值之间的关系[5]。民营企业之所以在创新业绩方面比国有企业表现好。一方面是因为民营企业以市场为导向,追求利润最大化,产权明晰的激励机制促使民营企业更注重企业的技术积累和研发能力的提升;另一方面,由于政府在行政上对国有企业的超强控制和产权上的超弱控制,形成了国有企业自身效率低下的事实。

此外,基于中国的区域特征,东中西部各地区在经济发展、历史文化、政策制定等方面存在明显的差异,长期以来,东部地区在产品市场、科技投入、知识产权保护等方面都处于全国领先水平。这种发展的不平衡不仅会对上市公司的创新行为产生重要影响,还会影响企业性质的作用发挥。

综上所述,本文提出假设2:

H2企业性质会影响研发投入与企业业绩的关系,民营企业对研发投入与企业长短期业绩的关系存在正向调节作用,而且这种调节作用存在区域差异

3研究设计

3.1样本选择及数据来源

样本选取为深圳和上海证券市场上市公司中2007-2013年年报披露了研发支出信息的企业。为保证数据的连续性,剔除了期间财务数据不完整的样本,经筛选后得到国有企业311家、民营企业430家企业,共计2548个观测值。企业性质划分标准:按第一大股东性质的不同,将第一大股东为国家或者代表国家的机构、企事业单位的企业划分为国有企业,将第一大股东为自然人或其他非国有成分的企业划分为民营企业。公司年报来自深交所和上交所官网,其他数据来自国泰安数据库。借助Excel和Stata等进行数据处理。

3.2变量定义

被解释变量是财务数据度量的企业短期业绩和长期业绩。用营业毛利率(GPM)来衡量短期业绩,用反映市场价值的托宾Q值(市场价值/重置成本)来衡量长期业绩。在新会计准则出台之前,学者们采用过其他间接指标来衡量企业研发投入,如吴延兵(2006)用设备购置费和员工数量来反映研发投入情况。2007年开始,上市公司在年报中披露了研发费用的信息,因此,得益于数据的可获得性,本研究用研发强度(研发支出/营业收入)来衡量企业的研发投入情况,相对指标可以在一定程度上减少因企业规模不同而造成的问题。企业性质是0-1虚拟变量,用以检验企业性质对研发投入效应的调节作用。根据以往的经验,为了减少企业特征对企业业绩的影响,本研究在实证中引入三个常用的控制变量,即资产负债率、企业规模、企业年龄。此外还控制了年度效应和行业效应。各变量的具体定义如下:

4实证检验

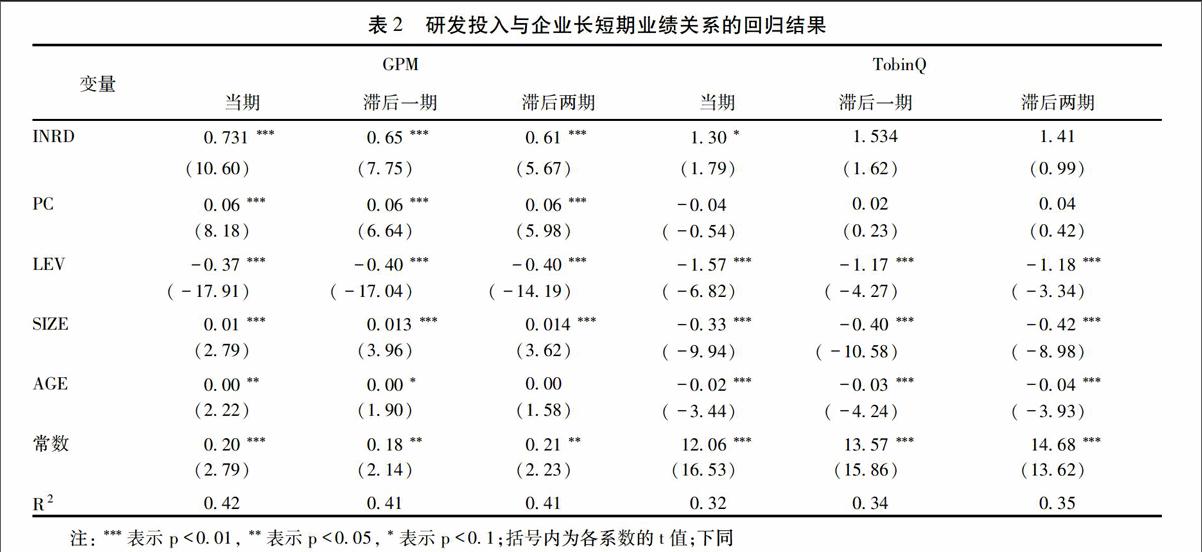

回归应用OLS进行估计。调整后的R2表明本文选取的研发投入、企业性质指标,及控制变量一起能解释企业业绩40%左右的变异。

运用模型①分别考察了企业研发投入与当期、滞后一期、滞后两期短期业绩和长期业绩之间的关系。结果显示(表2),从不同业绩指标来看,研发投入对短期毛利率有显著影响,对长期市场价值无显著影响。从滞后效应来看,研发投入对企业当期业绩的提升有显著作用,随着时间的推移,研发投入对提升业绩的作用效果逐渐减弱。说明我国上市公司研发投入的短期效应明显,假设1得到初步验证。

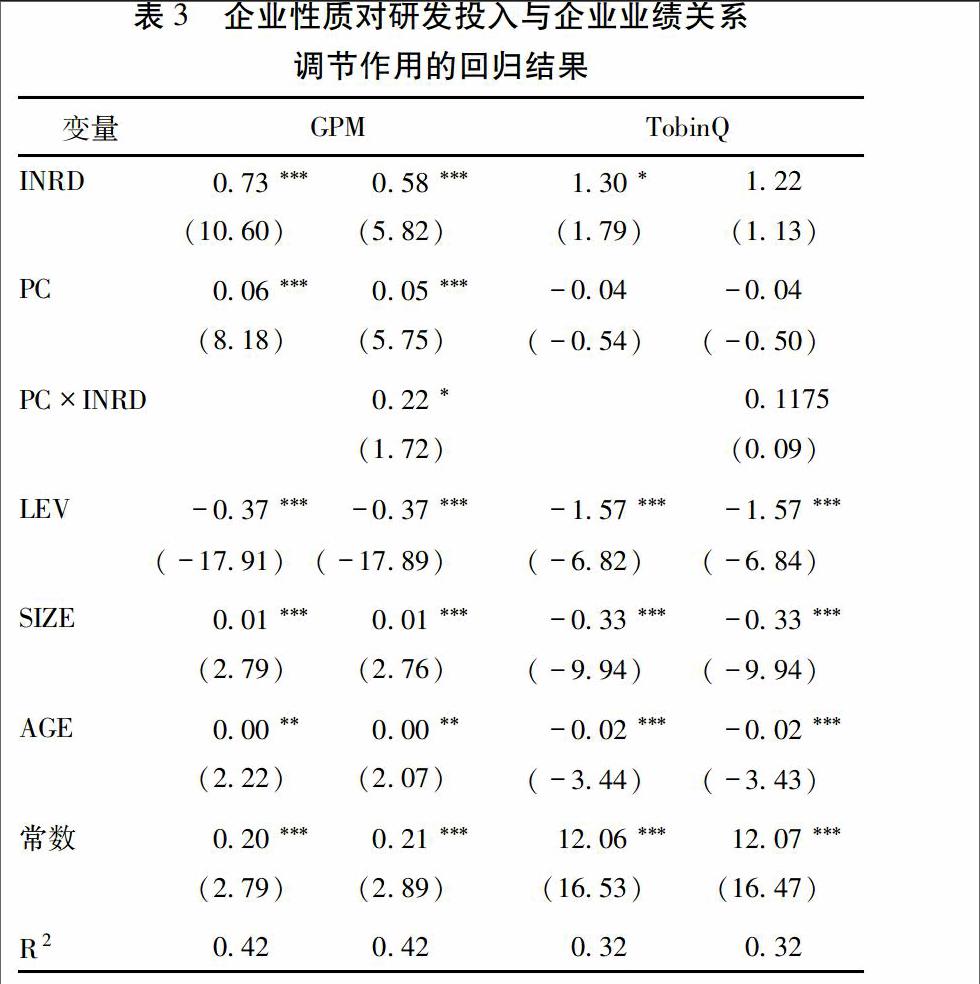

我们采用模型②,在回归中引入企业性质和研发强度的交叉项,根据表2的回归结果,研发强度和当期业绩的关系最为显著,所以我们在模型②中分别选用当期业绩作为因变量进行回归。结果显示(表3),在与营业毛利率的回归中,PC的系数为0.73,并通过了1%的显著性水平检验,说明民营控股能够促进企业短期业绩的提升,交叉项的系数为0.21,并在10%的水平下显著,说明相较于国有企业和其他性质的企业,民营企业的研发投入更能促进短期业绩的提升。而与托宾Q值的回归中,PC和交叉项的系数均未通过显著性检验,说明企业性质与长期业绩不显著相关,对研发投入与长期业绩关系也无调节作用。假设2得到部分证实,民营企业正向调节研发投入的短期效应,但对长期效应无显著调节作用。

在区域比较时,首先根据上市公司注册地进行划分(东部:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南,中部:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南,西部:广西、重庆、四川、贵州、云南、陕西、甘肃、宁夏、青海、新疆、西藏)。然后根据模型②分区域进行实证检验。结果显示(表4),东部企业研发强度与短期业绩显著正相关,企业性质和交叉项的系数均不显著;与长期业绩的回归中,企业性质的系数显著为负,研发强度和交叉项的系数均不显著;中部企业其研发强度、企业性质,以及二者的交叉项均与短期业绩显著正相关;而西部地区的企业,仅企业性质对短期业绩有显著影响。

5结论与讨论

本文以中国上市公司为样本,分析了企业研发投入与长短期业绩的关系,重点讨论了企业性质的调节作用,结论如下:

第一,我国企业研发投入对企业短期业绩有显著正向促进作用,对长期业绩无显著影响。主要有两个方面的原因,一是我国企业不太重视研发投入,样本企业研发投入强度的均值为4.76%,按照国际通行标准,研发投入强度达到5%才会较好地促进企业发展,而创新型国家对企业研发投入强度的要求是15%,可见我国企业研发投入与国际水平还相差甚远;二是我国企业在研发投入上存在短视行为,大多企业偏重短期应用投入,这种研发结构虽然能够给企业带来一定收益,但只能促进短期业绩提升,对形成技术性的核心竞争力帮助不大,因此不能带来长久而稳定的效益。

第二,企业性质影响研发投入与企业业绩之间的关系,民营企业对研发投入短期效应有正向调节作用,对其长期效应无调节作用。民营企业面对的外部竞争压力要比国有企业大,其研发投入的主要动力是生存的压力,在这种先求生存再谈发展的情况下,民营企业首先会选择投入应用型研发,更多考虑成本控制上,所以短期业绩会大幅提升,但这并不是真正的创新,核心竞争力得不到提升,企业的长期价值得不到市场的认可,因此不能实现稳定地业绩增长。国有企业由于自身的效率缺陷以及市场竞争的缺乏,导致其利用自主创新来提升企业业绩的能力不如民营企业。

第三,企业性质对研发投入短期效应的调节作用存在显著的地区差异。东部企业的研发投入能够显著地提升短期业绩,企业性质对这种关系没有调节作用;中部企业其研发投入对短期业绩有显著的正向促进作用,但影响程度不如东部企业,而民营控股能加大这种促进作用;西部企业其研发投入不能显著提升业绩,但民营企业的短期业绩优于国有企业。这种区域差异主要是源于东中西部市场化程度的不同,东部地区市场机制更加成熟,自由竞争环境下,无论是国有企业还是民营企业都只有靠自身的技术提升才能取得产品市场上的胜利,而中西部地区中小民营企业更加活跃,和国有控股企业相比,民营企业在生存的压力下反而有更好的业绩表现。

结论表明:(1)我国上市公司研发活动表现为明显的短视行为,不利于提高长期业绩。任何性质的企业都应该重视研发投入,特别是基础性研发支出,形成有竞争力的核心技术是企业长期发展的关键。(2)市场化改革仍是我国创新战略的重点。与国有企业相比,民营企业研发投入更能促进企业业绩的提升,生存的压力迫使他们争相向上,而国有企业在政府的保护下,往往存在一定惰性。可以放开的行业,国有资本就不应该去控制它们,让市场有效发挥无形之手的作用,才能充分利用资源。(3)区域发展的不平衡是阻碍我国整体经济水平提升的一大因素。虽然目前内地已经得到了一定改善,但在政策实施、市场化程度、创新水平等方面,与东部省市的差距仍很大。中西部地区拥有丰富的自然和人力资源,这些都是发展中不可忽视的力量,政府和企业只有充分利用这些资源优势,真正发挥“大众创业、万众创新” 这一新引擎的重要作用,才能推动中国经济的全面发展。

参考文献:

[1] Bordons M,Gonzalez-Albo B,Aparicio J,Moreno L.The influence of R&D intensity of countries on the impact of international collaborative research:Evidence from Spain[J].Scientometrics,2015,102(2):1385-1400.

[2] Gharbi S,Sahut J-M,Teulon F.R&D investments and high-tech firms' stock return volatility[J].Technological Forecasting And Social Change,2014,88(10):306-312.

[3] 冯梓洋,张显峰,唐亮.创业板公司自主创新与企业绩效、股价波动的关联分析[J].证券市场导报,2014,(3):41-45.

[4] 陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科学,2011,(2):20-23.

[5] 陈守明,冉毅,陶兴慧.R&D强度与企业价值—股权性质和两职合一的调节作用[J].科学学研究,2012,(3):441-448.

[6] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009,(6):100-110.

[7] Moncada-Paternò-Castello P. Introduction to a special issue:New insights on EU-US comparison of corporate R&D[J].Science and Public Policy,2010,37(6):391-400.

[8] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011,(5):37-47.

[9] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,(3):53-64.

[10] 巩娜.家族企业、股权激励与研发投入[J].证券市场导报,2013,(8):44-49.

[11] Honore F, Munari F,Potterie B.Corporate governance practices and companies' R&D intensity:Evidence from European countries[J].Research Policy,2015,44(2):533-543.

[12] Hsieh, Mishra, Gobeli.The return on R&D versus capital expenditures in pharmaceutical and chemical industries[J].Engineering Management,IEEE Transactions on,2003,50(2):141-150.

[13] W?hrl R,Hüsig S,Dowling M.The interaction of R&D intensity and firm age: Empirical evidence from technology-based growth companies in the German“Neuer Markt”[J].The Journal of High Technology Management Research,2009,20(1):19-30.

[14] Yang C H,Hayakawa K.Localization and overseas R&D activity:The case of Taiwanese multinational enterprises in China[J].R&D Management,2015,45(2):181-195.

[15] 徐海峰.企业R&D投入与经营绩效关系的实证研究—基于辽宁省上市公司的经验数据[J].科学管理研究,2012,(5):93-96.

[16] 鲍新中,孙晔,陶秋燕,盛晓娟.竞争战略、创新研发与企业绩效的关系研究[J].中国科技论坛,2014,(6):63-69.

[17] 周江燕.研发投入与企业业绩相关性研究—基于中国制造业上市公司的实证分析[J].工业技术经济,2012,(1):49-57.

[18] 郝颖,刘星.市场化进程与上市公司R&D投资:基于产权特征视角[J].科研管理,2010,(4):81-90.