天津滨海新区金融产业集群障碍及对策研究

2015-10-24刘娜

刘娜

(天津职业技术师范大学经济与管理学院,天津300222)

天津滨海新区金融产业集群障碍及对策研究

刘娜

(天津职业技术师范大学经济与管理学院,天津300222)

在梳理天津及滨海新区金融集群发展现状及滨海新区金融集群发展4大障碍的基础上,提出针对性的策略,即处理好滨海新区与周边地区间的竞争与合作关系;推进金融创新机制,遵循联动协调机制,建立磋商机制;加强金融基础设施建设,优化金融生态环境;吸引国外金融机构入驻,创新人才引进和培养机制。

天津滨海新区;金融产业集群;区位熵

金融产业集群是指一国的金融监管部门、金融中介机构、跨国金融企业、国内金融企业等金融机构在地域上向某个区域集中,并与其他国际性(跨国)机构、跨国公司、国内大型企业之间存在密切往来,从而形成的相互竞争、相互合作、在空间上高度集聚的企业群体[1]。金融产业集群有助于形成和维持集群整体的竞争优势,有利于形成区域竞争优势[2];总之,专业化的区域金融市场必会成为区域经济发展的核心载体。天津致力于成为北方的经济中心,金融的发展及金融集群的形成作为推动产业集聚、带动经济发展的主要力量[3],必须着重推进。本文以天津及滨海新区近十几年的金融产业区位熵为依据,结合新区金融发展现状和阻碍新区金融产业集聚的原因,在区域合作、机制建设、生态环境和人才培养等方面提出针对性建议。

1 天津金融产业集群发展现状

1.1天津金融产业区位熵分析

区位熵常常用来衡量某一行业在不同地区的分布状况、该行业在某一地区的专业化程度以及该地区该行业的地位和作用,又称专门化率。区位熵具有直观、易理解以及便于纵、横比较等特点,它最早由哈盖特(PHaggett)提出。天津金融产业的区位熵可由天津金融业产值占天津GDP比率与全国金融产业产值占全国GDP比率之比计算而得,该指标大于1说明从全国范围内看,金融产业在天津有集聚效应,反之则没有。

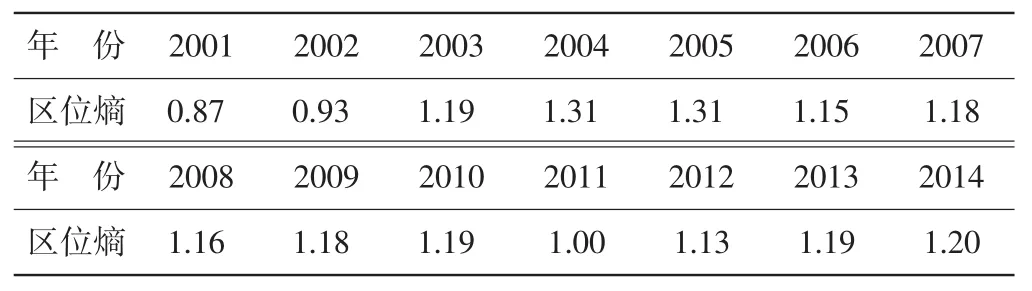

天津的金融文化历史悠久,曾经是中国北方的金融中心。成立滨海新区以来,天津一直以创新金融产品、完善金融体系、填补市场空白为着力点,持续发展并集聚创新金融工具和各类金融机构,现已形成了以银行、保险、证券、基金、租赁、信托管理、期货、服务外包等各类金融机构在内的多元化、多层次的开放型金融体系,形成了一定的集群效应。2001—2014年天津金融业发展的区位熵如表1所示。

表1 天津金融业发展的区位熵

由表1可知,2001和2002年天津金融产业的区位熵均略小于1,金融产业在天津并没有明显的集聚效应;从2003年开始,天津金融产业的区位熵整体上介于1~1.2之间,其中2004和2005年更是达到了1.31,存在较强的集聚效应。

1.2滨海新区金融产业集群状况分析

以天津为基础计算滨海新区的金融产业区位熵,即滨海新区金融业产值占新区GDP比率与天津市金融产值占天津GDP比率之比。新区区位熵主要反映天津地区金融产业是否向滨海新区集聚,滨海新区金融产业发展的区位熵如表2所示。

表2 滨海新区金融业发展的区位熵

从表2可知,虽然这一指标在过去7年当中一直呈上升趋势,但都远远小于1,这说明天津金融业有向滨海新区集聚的趋势,但目前还没有形成明显的集聚效果,特别是传统金融(如银行业)与天津市区相比还有较大差距。究其原因主要有2个方面:一方面滨海新区经济发展主要依靠先进工业、现代物流的集聚实现其快速增长,其增长速度远大于天津其他地区;另一方面,市区内金融街等地集聚了大量金融机构的分部甚至总部,这是滨海新区所不及的,而新区注重创新工具的发展,是融资租赁、股权交易以及离岸金融等创新工具发展的基地,但创新金融的发展在滨海新区金融产业产值中并不能很好的体现。早在2006年6月,《国务院关于推进天津滨海新区开发开放有关问题的意见》中就明确提出滨海新区为国家综合改革试验区,并“鼓励天津滨海新区进行金融改革和创新,在金融企业、金融业务、金融市场和金融开放等方面的重大改革原则上可安排在天津滨海新区先行先试”。作为滨海新区综合配套改革试验的首要任务,新区在许多金融重大改革上先行先试,成为我国重要的金融创新基地。

1.2.1滨海新区融资租赁业发展状况

滨海新区融资租赁业务量约占全国业务总量的1/4,发展优势明显,走在全国同业前列。5年前,滨海新区只有不足10家融资租赁公司,而随着法兴、中国南车等不同类型的租赁项目在天津实施,滨海新区租赁业的标的物范围不断拓宽,2012年第一季度新区新增总部类融资租赁公司已超15家,年底预计总部在新区的租赁企业将达百家。当前,很多租赁公司的注册资本也大幅增加,例如中联重科融资租赁(中国)有限公司由8 000万美元增加至2.8亿美元,工银租赁由50亿元人民币增加到80亿元人民币。新区在全国范围内吸纳大型机械制造、船舶航空物流企业,通过土地、税收、资金注入、人才落户、企业专项配套等一揽子刺激计划,帮助租赁业企业落户新区,机械制造、铁路机车、船舶租赁、直升机生产等一大批租赁业的大项目、好项目均在新区实现投产,滨海新区已成为中国最大的融资租赁聚集地和示范区。

1.2.2滨海新区创新直接融资现状

(1)天津股权交易所。2011年滨海新区针对科技型中小企业的融资平台已经搭建完毕,其中股权融资是滨海新区直接融资创新中最为典型的融资形式。在天津曾挂牌交易的企业大多为科技中小企业,行业涵盖很多战略新兴产业,例如天津绿博特环保设备制造股份公司、河北达瑞生物科技股份有限公司等新材料、新能源企业,地域上覆盖28个省市,主要集中在河北、山东、江苏等地区。截至2015年5月,累计股权直接融资次数达660次,累计股权直接融资额高达81.6亿元。

(2)滨海国际股权交易所。滨海国际股权交易所,简称滨交所,是由天津市财政投资管理中心协同万盟并购集团、苏州高新创投集团等机构共同发起并设立的。滨交所采用会员制,包括投资机构会员、经纪机构会员、中介服务会员;提供私募投融资、并购、IPO、私募基金募集等股权融资以及私募债券等债券融资服务;自主申请挂牌的会员企业有300多家,参加洽谈会和各地分会的企业有2 000多家,并提供投融资培训、融资定制等增值服务,是我国第一家专门致力于国际间股权及其他资本交易信息流通与服务的第三方平台。

(3)股权投资基金。股权投资基金是直接融资体系中的投资方,其自身的完善发展是滨海新区金融创新改革先行先试的重要一环。2007年,天津股权投资基金协会——中国首家全国性的股权投资基金协会成立,随后颁布了一系列文件,极大地促进了股权投资基金的发展。该协会最新公布在天津注册的私募基金的企业数量将达到2 500家,其中2 000多家注册在滨海新区。在配套政策不断完善的背景下,滨海新区私募行业走上了良性发展轨道,已经成为全国私募基金聚集地。

(4)新三版扩容。2012年8月,中国证监会宣布新三板扩容获得批准,新增3家试点,其中之一就是天津滨海新区。三板市场定位于创新型成长性中小企业,主要为这些企业提供股权转让和定向融资等服务。金融改革创新在融资渠道中增加直接融资的砝码,是先行先试中的重要内容。三板市场将有利于中小科技企业和民间投资的发展,支持经济薄弱环节的壮大,对滨海新区金融体系的完善将发挥巨大的作用。

此外,天津市还发起组建了天津排放权交易所及天津贵金属交易所、铁合金交易所、渤海商品交易所3家要素交易所,由此形成了资本市场、要素市场和排放权市场体系,同时在离岸金融交易上也有所突破,先行先试的金融创新方案不断拓展。

2 天津滨海新区金融产业集群发展的障碍因素

从天津及滨海新区金融产业发展的现状来看,新区金融产业集群具有较好的金融发展基础,此外还有以下几个发展优势:第一,有力的政策支持。《天津滨海新区综合配套改革试验金融创新专项方案》的成功批复,旨在推进金融企业、金融业务、金融市场和金融开放等方面的先行先试,是滨海新区金融产业集群的重大机遇。第二,强劲的经济发展态势。天津过去10年中按可比价格计算的年平均增长率不低于15%,明显高于全国的年平均增长率,而滨海新区的年平均增长率均高于天津市,最高达25%。由实体经济的发展引起对金融产品和金融服务需求的增长必然会促进金融机构和金融市场的扩张,是带动金融集聚的最核心力量[4]。第三,优质的发展环境。优越的地理位置、发达的交通和通讯网络、富足的人力资本、强大的科研创新能力以及公平有序的良好商业环境必将为金融业的发展和集聚打造优质的硬、软环境。第四,多方资源的汇聚。滨海新区国际物流中心的发展带来人流、物流、资金流的集聚,国际物流中心往往与国际金融中心相辅相成,是金融集聚的一大诱因。

虽然滨海新区金融发展及集聚具有较多优势,但由滨海新区金融产业区位熵小于1可知,金融集聚效果并不理想,金融聚集也存在一些障碍。

2.1缺乏具有创新意义的中长期发展规划

一方面滨海新区起步相对较晚,虽然有先行先试的政策,但金融创新缺乏超前的理念和深入的实践,金融创新的步伐有待加快、金融创新的深度有待加强,具体实施方案应更能体现滨海新区的特色。另一方面,滨海新区金融服务体系的建设还不能很好地结合地区实际,不能有效抓住国际金融集聚规律制定与国际金融市场对接的中长期规划。此外,创新工具实施涉及部门过多,导致创新重复而又各自为政的现象,影响创新的凝聚力和金融资源的有效配置。

2.2依赖并受制于环渤海区域的金融环境

天津地区的金融机构除传统的银行、证券、保险机构外,还有基金、信托、租赁、期货等经纪公司。银行业中,只有天津银行、渤海银行、天津农商银行、中德住房储蓄银行及天津金城银行5家总行设在天津。其他股份制大银行在天津的最高行政级别为分行,滨海新区多为支行。同比邻的北京相比,天津及滨海新区存在金融资源总量不足、机构数量少级别低、金融高级人才匮乏等问题。北京是国内大型金融机构总部的聚集地,环渤海金融业增加值中多于1/10的增加值来自北京。滨海新区甚至天津的金融业发展和集聚的一个重要前提是利用好北京的金融资源[5],处理好与北京金融业发展的关系,这既是优势又存在压力。

2.3金融产品同质化现象严重

产品同质化是指产品只是在品牌和价格上不同,用途、功能和价值上基本一致。同质化不利于消费者识别,容易造成残酷的价格战,妨碍金融产业集群作用的发挥[6]。天津滨海新区金融产品存在较为严重的同质现象,特别是银行业产品同质严重,缺乏有全国号召力的金融市场和金融品牌;而依靠滨海新区传统制造产业吸引金融机构总部在短时间内汇集新区是不可能的。产品同质化导致滨海新区金融市场无法根据客户的个性化需求度身定做不同的方案,无法发挥辐射环渤海及东北三省的作用,无法发挥降低融资和交易成本、抵御或缓释金融财务风险以及金融产业集群产生信息外溢与知识学习效应的作用。只有努力改变同质化现象,自主创新金融工具,形成金融品牌,才能使滨海新区的金融产业集群健康可持续发展。

2.4缺乏有效的金融监管协调机制

金融创新要对金融市场乃至实体经济产生很强的促进作用,必须对市场需求及时反应,具备较强的前沿性和时效性。我国监管制度是合规性监管,金融机构只能在规定的范围内开展业务,创新产品的报批程序复杂以及监管人员不具备金融前沿知识等原因,往往致使创新被延误或是造成有缺陷的创新被批复,影响创新的有效性。如果对产品推出后的跟踪管理比较薄弱,则会带来很大的风险。

3 滨海新区金融产业集群发展对策

3.1处理好滨海新区与周边地区的竞争与合作关系

做好新区与老城区间的互动发展、滨海新区与北京及河北的合作发展以及天津与环渤海甚至北方各省的协同发展,尽量避免同类恶竞,共享信息资源和人力资源。滨海新区要充分借助北京金融产业的区位优势,发掘并利用北京的政策优势和金融资源,结合自身先行先试的机遇,大力发展新区金融产业的创新和集聚,协同环渤海整体优势,服务并带动环渤海以及北方各省的经济发展。

3.2推进并完善各项机制

首先,推进金融创新机制。利用新区现有政策优势和金融资源优势,不断加快推进金融体制、金融工具、金融机构以及金融市场各个层面的改革和创新。其次,各部门应采用高层论坛、组织会议、数据共享等形式,建立部门间的沟通协调机制,实现金融信息和金融资源的共享。此外,应对金融运行、风险管理以及产业布局等重大问题时应建立磋商机制,在各部门联合调研的基础上提出切实可行的政策建议。

3.3加强金融基础设施建设,优化金融生态环境

加强金融基础设施建设,包括交通、计算机网络、电信等产业及一般服务业和专业服务业。一要加强政府投资,通过减免税收和制定产业鼓励政策来推动其创新和现代化发展,为金融集聚提供先进和安全的服务;二要鼓励非国有企业适当加入公共事业,提高服务质量,降低服务价格,加强金融基础设施建设;三要大力发展评估公司、咨询公司、会计事务所和律师事务所等中介服务公司,形成大型的专业服务业集聚地。

优化金融生态环境,为新区营造良好的社会信用环境,必须完善法律制度。首先,针对滨海新区金融改革创新中产生的法律难题,由国家和天津市相关部委共同研究并起草政策法规;其次,根据金融发展的需求,拟定符合本地区金融创新的地方法规,进而为国家金融立法的完善提供经验;此外,要争取行政审批权适当向天津市政府下放,提高天津滨海新区在金融改革创新空间上的自由度。

3.4吸引国外金融机构入驻,创新人才引进和培养机制

随着全球化的深入,国际产业转移出现由制造业向服务业延伸的趋势,滨海新区应抓住机遇,积极响应并吸引国内外金融机构进驻,借鉴上海浦东新区的经验,促进外资银行法人化,逐步建立起与国际接轨、结构合理、功能优化的金融市场体系。

专业人才的集聚是金融创新和集聚的重要条件[7]。一要完善高级管理人才的引进管理机制,建立对重要贡献人员的扶持和奖励制度,实现国际化人才战略;二要采用定向委培的方式,借助国内高校资源,加强对现有从业人员的培养,使其成为谙熟金融业务和理论的高级金融人才;三要建立全国性的人才培训基地,由政府牵头和引导,紧密联合高校、金融机构及科研机构,努力为新区金融创新改革的先行先试提供强有力的智力支持。

4 结束语

天津地区2003—2014年的金融产业区位熵均大于1,而滨海新区金融产业区位熵在过去10年都小于1,但增长趋势明显,说明在天津地区存在较强的集聚效应,金融资源正在向滨海新区集中。滨海新区融资租赁、股权交易、私募基金以及三板市场的快速发展都将有力地促进滨海新区金融产业集群。但同时,滨海新区金融集群也面临一些障碍,如金融产品同质化、缺乏中长期规划和监管协调机制等。针对这些问题,本文提出要处理好滨海新区和其周边的竞争合作关系;建立磋商机制并遵循联动协调机制;加强金融基础设施建设,优化金融生态环境;吸引金融机构入驻,创新人才引进和培养机制等发展对策。

[1]TAYLOR P.Financial Services Clustering and Its Significance for London[M].London:Corporation of London,2003.

[2]PORTER M E.The Competitive Advantage of Nations[M]. New York:Free Press,1990.

[3]滕春强.金融企业集群:一种新的集聚现象的兴起[J].上海金融,2006(5):16-19.

[4]宁钟,杨绍辉.金融服务产业集群动因及其演进研究[J].商业经济与管理,2006(8):40-46.

[5]柴中达.产业集群:提升天津滨海新区竞争力的战略选择[J].南开管理评论,2004(3):112-114.

[6]傅世拙.滨海新区金融产业集群化及其产品同质研究[J].现代商贸工业,2010(3):91-92.

[7]连建辉,孙焕民,钟惠波.金融企业集群:经济性质、效率边界与竞争优势[J].金融研究,2005(6):75-85.

Study on financial industry cluster′barriers and countermeasures of Tianjin Binhai New Area

LIU Na

(School of Economics and Management,Tianjin University of Technology and Education,Tianjin 300222,China)

Financial industrial cluster is the core carrier of regional economic development.Tianjin Binhai New Area as a base for the comprehensive reform experiment and financial innovation,and its financial cluster development is be crucial to economic development in Binhai New Area even Bohai Bay Rim Area.Based on combing the current situation and studying the big four obstacles of the financial cluster development in Binhai New Area,this article puts forward the corresponding strategy.

Tianjin Binhai New Area;financial industry cluster;location entropy

F832.721

A

2095-0926(2015)04-0067-04

2015-06-24

天津市社科规划项目(TJYY13-024).

刘娜(1982—),女,讲师,金融硕士,研究方向为区域金融、金融理论与实践.