事务所行业专长能提高分析师预测质量吗?

2015-10-24李志刚刘拯

李志刚 刘拯

事务所行业专长能提高分析师预测质量吗?

李志刚刘拯

本文研究会计师事务所行业专长对分析师预测准确度和离散度的影响,并进一步探讨“四大”会计师事务所是否更好地发挥了行业专长。研究结果表明,会计师事务所行业专长与分析师预测准确度正相关,与离散度负相关。进一步研究发现,会计师事务所行业专长与分析师预测之间的关系在“四大”会计师事务所中更为明显。本文结论为我国会计师事务所做强做大战略的实施提供了实证支持。

分析师预测信息披露质量审计行业专长

一、引言

2009年,财政部发布了《关于加快发展我国注册会计师行业若干意见的通知》,旨在鼓励会计师事务所优化组合、兼并重组、强强联合,推动会计师行业的跨越式发展,最终目标是使不同会计师事务所形成各自的行业专长,进而提高审计质量。经过数年的发展,会计师事务所的行业专长正逐步形成,整合所带来的规模效应已初见成效。目前研究较为一致地认为,会计师事务所行业专长提高了审计质量。但由此提高的审计质量是否提高了信息披露质量,并惠及资本市场,使会计信息使用者受益?目前这一方面的研究还较为缺乏。

分析师通过收集、汇总和处理公司的各种信息,将复杂的专业信息转化为简单的预测值,为资本市场的投资者提供参考意见。研究表明,分析师有效地解读了公司各类公告,并向资本市场中信息使用者传递信息,在一定程度上对市场行为加以良性的引导。因此,分析师预测一定程度上代表了投资者预期,可以对投资者行为产生影响。如果会计师事务所行业专长能提高分析师预测质量的话,说明事务所行业专长也对投资者起到了积极的影响,使投资者受益。

本文以2002—2012年上市公司为样本,研究会计师事务所的行业专长与分析师预测之间的关系。主要贡献有以下两点:(1)本文发现会计师事务所行业专长是影响分析师预测的一个关键因素,丰富了影响分析师预测准确度因素的研究;(2)本文发现大型会计师事务所更好地发挥了行业专长,经其审计的财务报告有着更好的披露质量,这为我国会计师事务所做强做大战略的实施提供了实证支持。

表1 主要变量的描述性统计

二、文献综述与假设提出

(一)会计师事务所行业专长与分析师预测

审计质量通常受到注册会计师独立性和专业技能两方面因素的影响,而行业专长是体现注册会计师专业技能的重要因素之一。西方发达国家证券市场管理机构制定的审计准则大都强调了鉴别、指派和培养具有行业专长的注册会计师的重要性。在我国,审计准则虽然没有单独、明确地强调注册会计师行业专长的重要性,但指出注册会计师必须具备专业胜任能力及所在行业的行业知识。

研究表明,会计师事务所的行业专长可以提高审计质量。O’keefe(1994)发现,相对于不具有行业专长的会计师事务所,具有行业专长的事务所能使被审计公司更准确地遵循会计准则。Taylor(2000)发现,公司财务报告经具有行业专长的注册会计师审计后,跟踪该公司的分析师能更准确地预测未来现金流量。Owhoso(2002)发现,具有行业专长的注册会计师能够较多发现财务报告中的错报。Krishnan在研究会计师事务所行业专长与盈余管理关系时发现,具有行业专长的事务所在发现并纠正客户通过应计项目从事盈余管理的过程中,发挥了更好的效果。Joseph(2004)发现,会计师事务所的行业专长水平与其客户的财务操纵行为有着显著的负相关关系。此外,余玉苗(2004)认为,注册会计师掌握客户所在行业的特点,对保证审计质量、控制审计风险具有重要意义。袁春生(2011)发现,经具有行业专长的注册会计师审计的公司,舞弊行为较少,事务所行业专长显著提高了被审计公司的信息披露质量。综上所述,会计师事务所行业专长与审计质量高度相关,具有行业专长的注册会计师使公司的财务报告更加公允反映其实际经营状况,提高了公司信息披露质量。即行业专长使公司财务报告出现差错的可能性较小,信息披露质量得到提高。

分析师是资本市场中重要的信息中介。通过收集、汇总及处理公司披露的各种信息,分析师预测出公司未来的盈利情况,并向市场披露其预测信息。研究发现,分析师预测是基于被跟踪公司的规模、业务复杂程度、盈利变动情况、以及机构投资者持股情况等方面的信息做出的。虽少数分析师可以获取从管理层挖掘的私有信息,但分析师的主要信息来源依然是公司发布的各类公告和新闻媒体播出的信息,这些信息披露的质量,决定了分析师预测的可靠程度。因此,分析师获取信息的相关性、可靠性和全面性是盈利预测准确度的基础。财务报告中披露的信息越多越全面、包含的差错越少,分析师发布的预测准确度越高,离散度越低。

综上所述,具有行业专长的会计师事务所,其对外提供审计服务的质量较高,被审计公司的信息披露质量也随之得到提高;相应的分析师预测准确度也越高,离散度也就越低。

因此,本文提出第一组假设:

H1a:分析师预测准确度与会计师事务所的行业专长呈正相关关系。

H1b:分析师预测离散度与会计师事务所的行业专长呈负相关关系。

(二)会计师事务所行业专长、“四大”会计师事务所与分析师预测

Adam Smith最早提出了规模经济这一理念,美国经济学家Marshal将规模经济理论发展成为一套体系,他认为规模经济的形成有两种途径:依赖于单个企业对资源的充分有效利用、组织和经营效率的提高而形成的“内部规模经济”;依赖于多个企业之间因合理的分工与联合、科学的地区布局等所形成的“外部规模经济”。会计师事务所规模的扩大,使其在行业内享有的声誉提高、客户数量增加,有利于形成行业专长;规模扩大除了能够形成投入与产出的效益对比外,还会形成人才和技术积累优势从而形成核心竞争能力,继而形成“内部规模经济”。会计师事务所之间通过优化组合、兼并重组、强强联合,单个会计师事务所可以从整个行业的整合过程中获得更多的知识积累,注册会计师之间的学习效应也使专业技能和经验能够更为广泛和快速地传播,继而形成了“外部规模经济”。因此,基于规模经济理论,大型会计师事务所由于兼具内外部规模经济效应,注册会计师行业专长能够得到更有效的发挥,对审计质量产生正向的影响。陈小林(2013)发现,由国内“十大”会计师事务所审计的公司、以及经过具有行业专长的会计师事务所审计的公司,发生知情交易的概率更低;袁春生(2011)认为,规模较大的会计师事务所可以使行业专长更好地发挥,审计质量提升的效应更加显著,且规模化经营有利于会计师事务所培育行业专长。

表2 主要变量的相关性分析

会计师事务所的规模越大,更愿意增强其持续经营能力,扩大其市场影响力,更乐意投资于其行业专长并提高审计质量;而会计师事务所的规模越小,人力物力越缺乏,生存压力越大,行业专长对其经营的贡献较低,更不愿意投资于行业专长。这也是我国现阶段提出的会计师事务所做强做大战略的实施出发点。因此,大型会计师事务所可以更好地发挥其具有的行业专长,进而提高分析师预测准确度,降低离散度。

因此,本文提出第二组假设:

H2a:分析师预测准确度与会计师事务所行业专长的正相关关系在“四大”会计师事务所中更强。

H2b:分析师预测离散度与会计师事务所行业专长的负相关关系在“四大”会计师事务所中更强。

三、研究设计

(一)数据来源

本文以CSMAR数据库2006—2012年上市公司财务数据、分析师预测研究数据以及审计意见数据为样本,检验会计师事务所行业专长是否提高了分析师预测准确度。对于初始数据,本文进行了如下处理:(1)剔除金融业公司,剔除ST、PT公司;(2)剔除各变量中有缺漏值、异常值的样本;(3)为了减弱极值对回归结果的影响,所有连续变量在1%和99%分位上进行缩尾处理。完成上述处理后,本文最终得到9198个公司年度观测值。

(二)变量定义

1. 被解释变量

表3 分析师预测与会计师事务所行业专长的多元回归分析

2. 解释变量

3. 控制变量

根据现有研究,下列因素会影响分析师预测准确度和离散度,本文将这些因素作为控制变量:(1):企业规模。年末资产总额的自然对数。规模越大,企业经营情况越复杂,对未来预测的难度越大,该变量与分析师预测准确度(离散度)负(正)相关。(2):资产负债率。资产负债率越高,公司风险越大,该变量与分析师预测准确度(离散度)负(正)相关。(3):分析师发布预测日期与公司发布盈余信息日期之间间隔天数的自然对数。由于时间间隔越长,不确定性越大,该变量与分析师预测准确度(离散度)负(正)相关。(4):所有者权益回报率。权益回报率高相对说明公司的风险较小,该变量与分析师预测准确度(离散度)正(负)相关。(5):销售增长率。当公司的经营状况波动较大时,对未来预期的难度越大,但同时增长率高说明公司风险小,因此该变量与分析师预测的关系不明确。(6):每股收益。该变量与预测准确度正相关,与预测离散度负相关。(7):“四大”会计师事务所。若公司由“四大”会计师事务所审计,该变量取值为1,该变量与分析师预测准确度(离散度)正(负)相关。(8):衡量是否亏损的虚拟变量。如果当年净利润为负,该变量取值为1,净利润为正取0。亏损公司的不确定性大大增强,可能会破产清算,也可能会重组,致使分析师对其未来预测的难度增大,该变量与分析师预测准确度(离散度)负(正)相关。(9):对某公司发布预测分析师的人数。该变量与分析师预测准确度(离散度)正(负)相关。(10):公司上市时间。上市时间越久信息透明度越高,该变量与分析师预测准确度(离散度)正(负)相关。(11):机构投资者持股比例。机构投资者持股能促进公司治理,该变量与分析师预测准确度(离散度)正(负)相关。

表4 分析师预测与 “四大”会计师事务所行业专长的多元回归分析

(三)实证模型

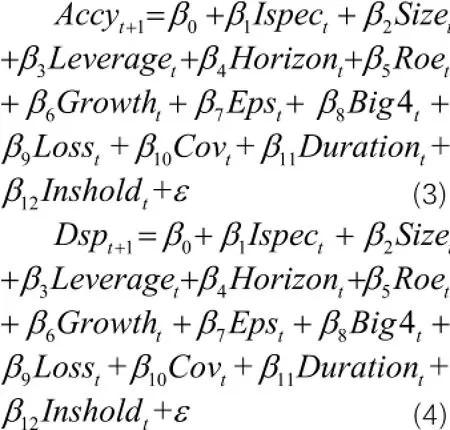

根据研究假设,本文分别从会计师事务所行业专长、“四大”会计师事务所行业专长对分析师预测准确度和离散度的影响,构建以下实证模型:

针对H1a 和H1b,用会计师事务所行业专长作为解释变量,得出模型(3)和(4):

注:括号内的数值为t值;***、**、*分别表示在1%、5%和10%水平上显著

针对H2a和H2b,用“四大”会计师事务所与行业专长的交乘项作为解释变量,得出模型(5)和(6):

四、回归结果分析

(一)描述性统计

(二)相关系数分析

(三)回归分析

1. 分析师预测与会计师事务所行业专长

表3报告了模型(3)和模型(4)的实证检验结果,即会计师事务所行业专长对分析师预测准确度以及离散度的影响。其中,列(1)检验了会计师事务所行业专长对分析师盈余预测准确度的影响,的系数为0.02,在1%水平上显著。这表明较高的审计质量有利于提高分析师预测准确度,支持了假设H1a。列(2)检验了会计师事务所行业专长对分析师盈余预测离散度的影响,的系数为-0.019,在1%水平上显著。这表明较高的审计质量有利于降低分析师预测离散度,支持了假设H1b。除以外,其他控制变量的方向与预期一致,多数都在5%的水平上显著,表明提高了分析师预测准确度,降低了分析师预测离散度。

2. 分析师预测与行业专长、“四大”会计师事务所

表4报告了模型(5)和模型(6)的实证检验结果,即“四大”会计师事务所是否更好地发挥了行业专长,对分析师预测准确度以及离散度的影响是否更为明显。列(1)检验了“四大”会计师事务所具有的行业专长对分析师预测准确度的影响,的系数为0.012,显著性水平下降至5%,的系数为0.02,在5%水平上显著。这表明相比于非“四大”会计师事务所,分析师预测准确度与会计师事务所行业专长的正相关关系在“四大”会计师事务所中更强,结果支持了假设H2a。列(2)检验了“四大”会计师事务所具有的行业专长对分析师预测离散度的影响,的系数为-0.007,显著性水平下降至10%,的系数为-0.034,在1%的水平上显著。这表明相比于非“四大”会计师事务所,分析师预测离散度与会计师事务所行业专长的负相关关系在“四大”会计师事务所中更强,结果支持了假设H3b。

五、稳健性检验

为了提高上述结论的可靠性,本文做了如下稳健性检验:

(一)限定样本选择时间

我国自2009年发布《关于加快发展我国注册会计师行业若干意见的通知》开始,全面推行会计师事务所行业专长的发展,因此,从2010年开始的样本可能有更强的说服力;且我国分析师市场起步较晚,早年由于分析师自身经验、素质的制约,以及信息披露监管不到位等因素的干扰,可能其预测不能说明公司信息披露质量的好坏。因此,本文将样本时间范围缩短至2010、2011和2012年重新进行回归分析,结果与原结论一致。

(二)变量的替换和增加

本文对部分控制变量进行了替换,回归结果表明,结论未发生实质性的变化。具体的替代情况如下:

六、研究结论

本文以CSMAR数据库2006—2012年上市公司财务数据、分析师预测研究数据以及审计意见数据为样本,检验会计师事务所行业专长是否提高了分析师预测准确度。结果表明,分析师预测准确度(离散度)与会计师事务所行业专长呈显著正(负)相关关系。这说明经具有行业专长的会计师事务所审计,被审计公司财务报告中信息披露质量得到提高,分析师根据这些披露的信息可以得出更为准确和有效的判断,从而对公司未来的业绩做出更为准确的预测。进一步的研究发现,“四大”会计师事务所更好地发挥了行业专长,会计师事务所行业专长与分析师预测之间的关系在“四大”会计师事务所中更为明显。

根据研究结论,本文提出以下政策建议:(1)高质量的审计可以提高分析师预测准确度,进而影响投资者行为,市场管理者应进一步规范审计市场,推动审计发展;(2)我国应继续保持“会计师事务所做强做大”的战略,合理整合会计师事务所,发挥大所审计的优势,提高信息披露质量;(3)证券市场管理者应鼓励会计师事务所通过对不同行业进行专业化投资(人力、物力、组织制度等),发展各自的行业专长,并完善相关的法律法规,使外部审计充分发挥在上市公司信息披露中的监督作用,更好地保障投资者利益,维护资本市场的健康发展。

本文系国家社会科学基金项目“分析师报告内在特质与资本市场效率研究(13CGL031)”研究成果之一。

作者单位:中南财经政法大学会计学院

主要参考文献1.范经华,张雅曼,刘启亮. 内部控制、审计师行业专长、应计与真实盈余管理.会计研究. 2013(4)

2.温国山. 会计师事务所规模, 审计质量与市场反应——来自中国证券审计市场的证据.审计与经济研究.2009(6)

3.庞晓波,呼建光. 分析师报告能够预测与解读财务报告吗——来自中国股市的经验证据. 财贸经济.2011(3)

4.朱红军,何贤杰,陶林. 中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据.金融研究.2007(2)

5.姜超. 证券分析师, 内幕消息与资本市场效率——基于中国 A 股股价中公司特质信息含量的经验证据.经济学季刊.2013(1)

6.黄欢,丁戊. 我国证券分析师预测代表市场预期的能力提高了吗?来自年报信息市场反应检验的证据.中国会计评论.2011(3)

7.漆江娜,陈慧霖,张阳. 事务所规模·品牌·价格与审计质量.审计研究.2004(3)

8.陈丽红,张龙平. 行业专门化、客户重要性与审计质量. 财经论丛.2010(6)

9.O'KEEFE T B,SIMUNIC D A,STEINI M T. 1994.The Production of Audit Services: Evidence from a Major Public Accounting Firm.,Journal of Accounting Research,No.2:241-261.

10.TAYLOR M H. 2000.The Effects of Industry Specialization on Auditors' Inherent Risk Assessments and Confidence Judgements,Contemporary Accounting Research, No.4:693-712.

11.OWHOSO V E,MESSIER W F,LYNCH J G. 2002.Error Detection by Industry-Specialized Teams during Sequential Audit Review.,Journal of Accounting Research, No.3:883-900.

12.KRISHNAN G V. 2003.Does Big 6 Auditor Industry Expertise Constrain Earnings Management?.,Accounting Horizons, No.17:1-16.

13.JOSEPH V C,ALBERT L N. 2004.Client size, auditor specialization and fraudulent financial reporting.,Managerial Auditing Journal, No.5:651-668.

14.余玉苗. 行业知识、行业专门化与独立审计风险的控制.审计研究.2004(5)

15.袁春生,汪涛武,唐松莲. 审计独立性、行业专长与财务舞弊行为——基于证监会处罚公告的经验证据.山西财经大学学报.2011(6)

16.LANG M H,LUNDHOLM R J. 1996.Corporate Disclosure Policy and Analyst Behavior.,Accounting Review, No.4:467-492.

17.岳衡,林小驰. 证券分析师 VS 统计模型: 证券分析师盈余预测的相对准确性及其决定因素.会计研究.2008(8)

18.方军雄. 我国上市公司信息披露透明度与证券分析师预测.金融研究.2007(6)

19.陈小林,王玉涛,陈运森. 事务所规模、审计行业专长与知情交易概率.会计研究.2013(2)

20.BEHN B K,CHOI J,KANG T. 2008.Audit quality and properties of analyst earnings forecasts,The Accounting Review, Vol.83,No.2:327-349.

21.HOGAN C E,JETER D C. 1999.Industry Specialization by Auditors.,Auditing: A Journal of Practice & Theory,Vol.18,No.1:1-17.

22.徐立平,刘建和. 证券分析师荐股的市场影响能力研究.财经论丛.2008(7)

23.白晓宇. 上市公司信息披露政策对分析师预测的多重影响研究.金融研究.2009(4)