上市公司资本结构与经营绩效互动关系

——基于资金密集型的零售业上市公司

2015-10-24张佑林

张佑林

上市公司资本结构与经营绩效互动关系

——基于资金密集型的零售业上市公司

张佑林

在不同发展阶段,企业的最优资本结构也不同,合理的资本结构对于规范企业经营行为、加强企业内部管理、优化企业资源配置、提升企业价值等具有重要的现实意义。随着金融危机影响消退和我国货币政策调整,我国上市企业的资本结构也发生了明显变化。本文以我国资本密集型的零售业上市公司为样本,以2007-2014年上市企业财务数据作为原始数据,采用面板数据对企业的资本结构与综合绩效进行实证研究。将公司综合绩效以其指标的形式分为盈利能力、偿债能力、成长能力、营运能力四个维度,研究结果显示,企业资本结构与综合绩效呈负相关的关系,表明企业在不同的发展时期,需要不同的资本结构与之相适应。因此,企业在追求公司绩效水平的同时,要根据不同的发展阶段保持合理的负债水平。

资本结构绩效面板数据

一、问题的提出

上市公司资本结构与绩效之间关系的研究一直是学术界关注的焦点,国内外学者对资本结构与绩效进行了大量的理论和实证分析,但大多都是建立在整体上市公司的大样本数据的基础上进行数理分析,针对某个行业进行实证研究相对较少。由于研究样本涉及行业过多,并且各行业的绩效水平不一致,导致研究结论相差较大。零售业作为流通产业的重要组成部分,对国家的经济发展和人民的生活水平有重要的影响。随着金融危机影响消退和我国货币政策调整,零售上市公司逐渐成为银行的重点客户,获取贷款的能力逐渐增强,零售上市企业的资本结构也随之发生了明显变化。在后金融危机时代,研究零售业上市公司的绩效与资本结构的相关性,能够为零售业上市公司的发展提供一定的指导和借鉴意义。因此,本文采用面板数据对零售业上市公司的资本结构与综合绩效进行深入的实证研究。

二、 上市公司综合绩效评价

(一) 数据来源

本文选取的样本均来自在沪市A股上市的零售业上市公司,由于本文的原始数据采用的是面板数据,要求时间序列的跨度一致,并考虑到财务数据的周期性,因此,样本期定为2007年至2014年,再剔除连续两年及以上发生亏损以及上市时间少于5年的上市公司,最后符合条件的有51家零售业上市公司可以作为实证研究样本。为保证研究结果的准确性,本文采用 均值化的方法对评价指标进行标准化处理。

(二) 综合绩效评价过程

现有研究成果中,常用的衡量绩效指标相对单一,主要包括净资产收益率、EVA、托宾Q值、投资报酬率及净利率等,而在以往的研究中大都采用净资产收益率衡量企业绩效,因为该指标能直接反应投资者投入资金和企业获得的收益之间的关系,也被认为是评价企业综合绩效的重要指标。但是,采用单一指标也存在一定的缺陷,在评价企业的综合绩效时综合性较差,因此,本文采用多指标衡量企业综合绩效,即采用因子分析法对所采取的多指标进行分析,最终计算其综合绩效得分,并把其作为衡量企业综合绩效的指标。为了保证研究结果的合理性和实用性,本文主要从盈利能力、偿债能力、成长能力、营运能力四个方面来评价其综合绩效。

表1 KMO统计量和Bartlett球形检验表

表2 解释的总方差分析表

表3 旋转后的因子载荷矩阵

1. KMO统计量和Bartlett球形检验

利用SPSS17.0软件,首先对2008年51家零售业上市公司的相关指标做KMO测度以及巴特利检验,验证指标之间的相关性,分析结果具体如表1所示。

从表1中的检验结果发现,KMO统计结果为0.725,大于0.7,且伴随概论小于0.05,说明本文选取的零售业上市公司的数据适合做因子分析。因此进一步做总体方差分析,分析结果如表2所示。

从表2中的4个主成分分析结果可以看出,原始变量信息的解释比例达到了84.873%,提取的四个公共因子中,第一个的贡献率为31.529%,第二个的贡献率为20.054%,第三个的贡献率为18.632%,第四个的贡献率为14.658%,整体而言,因子分析的整体效果是比较理想的。

2.因子载荷矩阵

表3是旋转后的因子载荷矩阵结果。从表中可以看出,经过最大方差法旋转后,在主因子F1中,系数绝对值比较大的是每股收益、净资产收益率、资本收益率、总资产收益率,都表示的是盈利能力指标,因此主因子F1反映的是盈利能力。

在主因子F2中,系数绝对值比较大的是总资产周转率、流动资产周转率、非流动资产周转率,都表示的是营运能力指标,因此主因子F2反映的是营运能力。

在主因子F3中,系数绝对值比较大的是流动比率、速动比率,都表示的是偿债能力指标,因此主因子F3反映的是偿债能力。

在主因子F4中,系数绝对值比较大的是总资产增长率、净资产增长率,都表示的是成长能力指标,因此主因子F4反映的是成长能力。

3.因子得分

本文采用回归法估计因子得分系数,具体如表4所示。

表4 因子得分系数矩阵

表5 2007—2014年上市公司综合得分

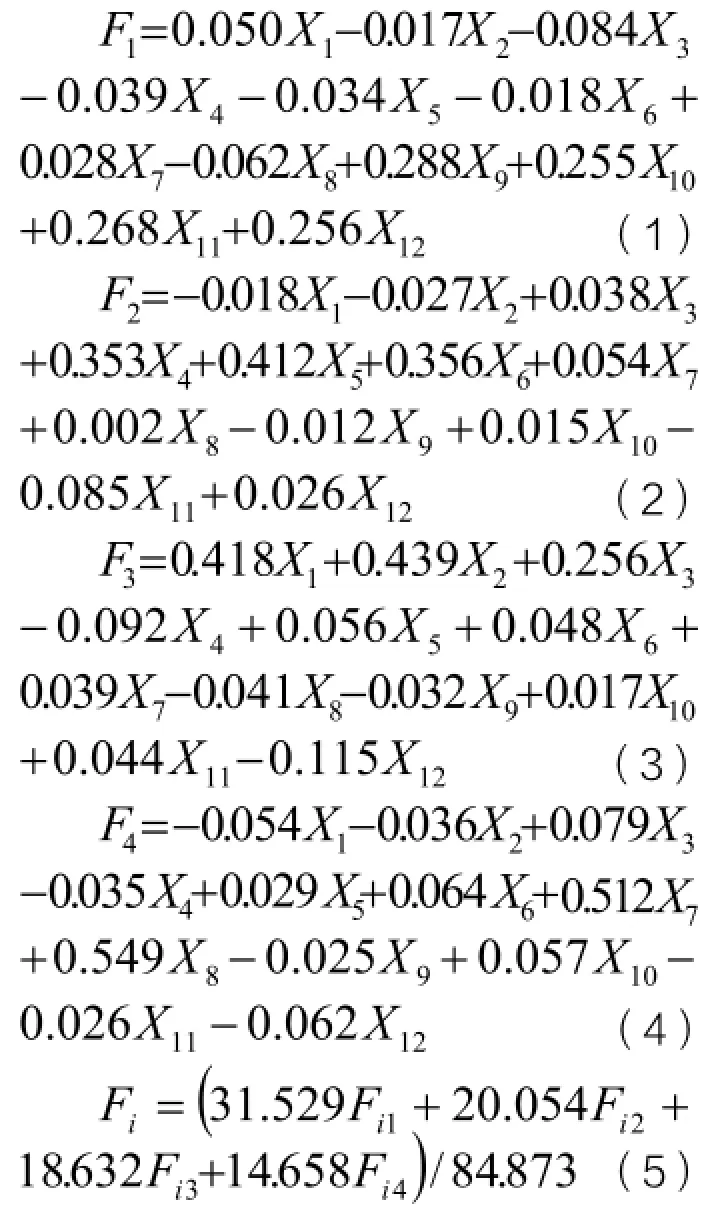

令F1为盈利能力,F2为营运能力因子,F3为偿债能力因子,F4为成长能力因子。X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12分别代表表4中的12项分析指标。

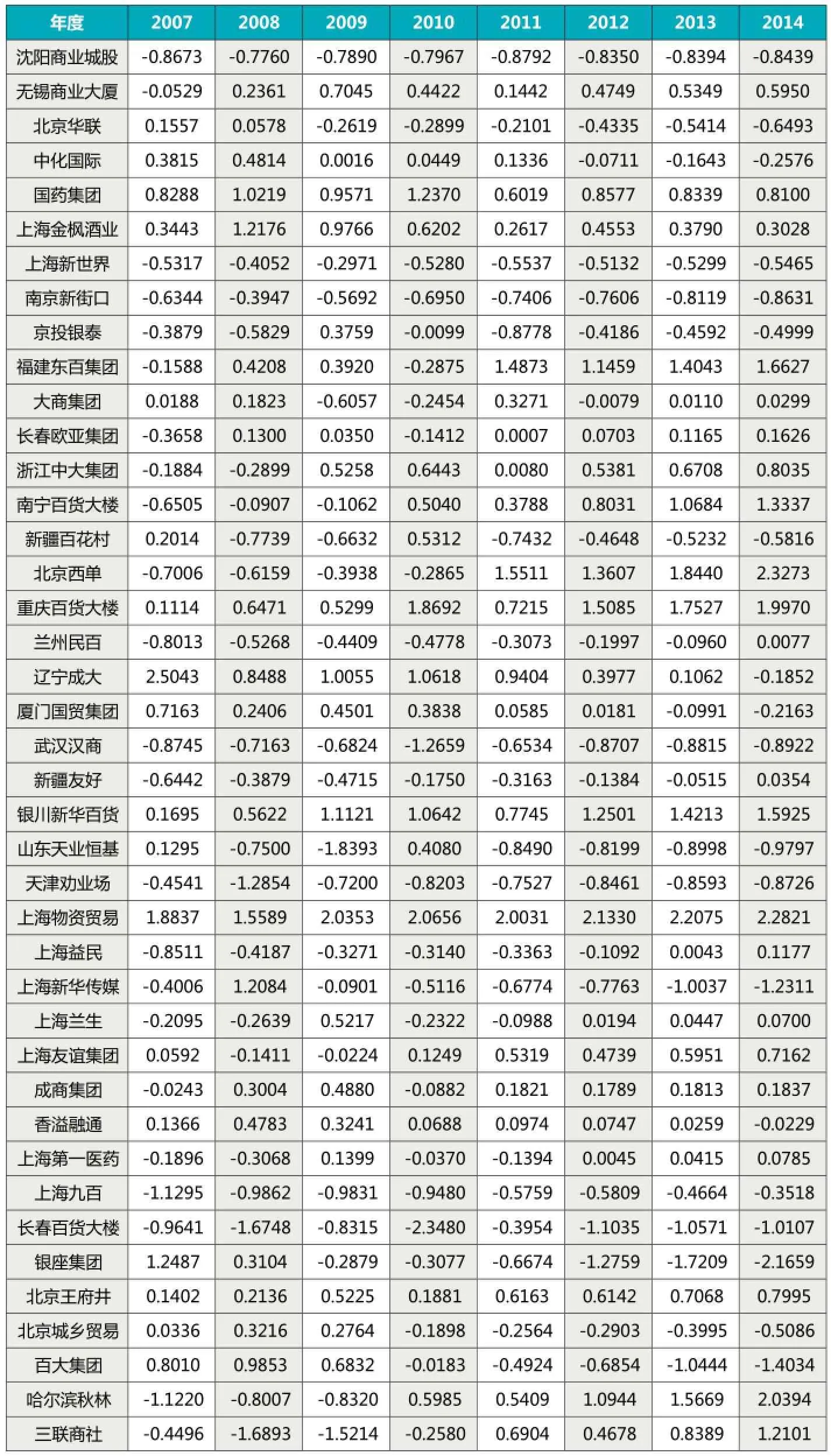

上式中 =1,2,3,···,51,Fi1表示第i家上市公司的第一因子得分,Fi2表示第i家上市公司的第二因子得分,Fi3表示第i家上市公司的第三因子得分,Fi4表示第i家上市公司的第四个因子得分。零售业上市公司2007年至2014年的综合得分如表5所示。

三、 面板数据回归模型的建立

(一) 变量的选取

在以往的文献研究中,大多采用资产负债率、流动比率、产权比率度量资本结构。因为三者具有多重共线性,为了更有效地分析资本结构域综合绩效的关系,因此需要选择其中与综合绩效相关性最强的指标作为资本结构。

表5 2007—2014年上市公司综合得分

以往的文献研究中,大多选择销售净利率、资产净利率、净资产净利率指标作为评价公司的绩效水平,为了从整体上把握绩效水平,选择综合绩效作为因变量来评价绩效水平。本文的综合绩效是指零售业上市公司的综合评价得分,从表6中选取相关系数比较大的资产负债率作为自变量评价资本结构。

(二) 面板数据模型

一般的线性面板数据模型可表示为:

式(1)是考虑K个经济指标在N个截面成员及T个时间点上的变动关系,其中,为常数项;为外生变量向量;为参数向量;K是外生向量个数,N是截面单位总数;T是时期总数。随机误差项相互独立,均值为零,等方差为。

(三) 确定面板数据回归模型的影响形式(Hausman检验)

对于如何检验模型中个体影响与解释变量之间是否相关,Hausman(1978)提出了一种严格的统计检验方法—Hausman检验。具体检验方法不在本文论述,具体检验结果如表7所示,豪斯曼统计量(W)为2.5991,相对应的概率是0.1414,而自由度为1的x2统计量的临界值是3.89,即统计量的值小于临界值,说明模型无法拒绝个体影响与解释变量不相关的原假设。

表6 资本结构与综合绩效之间的相关性

表7 豪斯曼检验结果

表8 绩效模型的F检验表

表7中显示了随机效应检验时的结果,表明在5%的置信水平下没有足够的证据拒绝原假设。因此,本文选取的零售业上市公司的2007年至2014年的面板数据模型中的个体影响是随机的。

(四) 确定面板数据回归模型形式(F检验)

F检验公式如下:

其中,s1是构建变系数模型得到的残差平方和,s2是构建变截距模型得到的残差平方和,s3是构建不变系数模型得到的残差平方和,N、T、K分别表示个体数、时期数和解释变量个数。

在本文中,N=51,T=8,K=1,因此,(N-1)(K+1)=100,N(TK-1)=306,(N-1)K=50。在5%显著水平下,查F分布表得到相应的临界值,即F0.05(100.306)=1.25,F0.05(50.306)=1.39。

从表8中可以发现,由公式(4)和公式(5)计算可得,F2=7.42,F0.05(100.306)=1.25, 即F2大 于临 界 值F0.05(100.306),F1=1.37,F0.05(50.306)=1.39,即F1小于临界值F0.05(50.306),因此模型最终确定为固定影响变截距模型,模型的基本形式为:

式中:JXit表示因变量综合绩效,ZBit表示自变量企业资本结构,是总体均值截距项,为第i家公司对总体平均状态的偏离,其中,所有偏离之和应该为零。表示随机误差项,满足相互独立、均值为零、等方差为的假设。

(五) 绩效模型回归结果

本文使用最小二乘法对模型进行估计:

常数项的t统计量是4.4845,相应的系数为0.5646,从以上公式可以发现,资本结构域综合绩效呈负相关的关系。其中表9给出了反映各企业资本结构差异的的估计结果,表9中显示,上市公司资本结构特征的差异很明显,五矿发展、无锡商业、国药集团、福建东百、上海物资等企业的偏离相对较大,其中最大的是上海物资。沈阳商业、兰州民百、山东天业、三联商社等企业的偏离相对较小。

四、结论

表9 各公司资本结构对平均资本结构偏离(vi)的估计结果

本文采用面板数据固定影响变系数模型对我国零售业上市公司进行实证分析,研究结果与表6中的结果一致,说明我国零售业上市公司资本结构与绩效之间呈负相关关系,说明提高资本结构并不会提高我国上市公司的综合绩效,上市公司仍需从改进资金效率和内部控制等方面着手改进企业综合绩效。

我国零售业上市公司的债务融资主要是银行贷款,银行关注的是能否收回本息,而并不是很关注企业的经营活动及公司的治理,一旦企业出现道德问题并削弱企业的业绩,银行无法监控企业的经营行为,必然导致公司的负债水平提高。我国零售业上市公司为了降低银行贷款的比重,可以采取多种筹资方式,以降低债务资金成本,提高公司经营业绩,即提高公司的总体价值。

作者单位:湖北经济学院工商管理学院

主要参考文献

1.Masaaki Bannai,Yasushi Tomita,Yasushi Ishida,Takahiko Miyazaki,Atsushi Akisawa,Takao Kashiwagi.Risk hedging against the fuel price fluctuation in energy service business[J]. Energy . 2007 (11)

2.Gan Da-li.Energy service companies to improve energy efficiency in China: barriers and removal measures[J]. Procedia Earth and Planetary Science . 2009 (1)

3.John J. McConnell,Henri Servaes,Karl V. Lins.Changes in insider ownership and changes in the market value of the firm[J]. Journal of Corporate Finance . 2008 (2)

4.Alexei V. Ovtchinnikov.Capital structure decisions:Evidence from deregulated industries[J]. Journal of Financial Economics . 2009 (2)

5.Chau-Chen Yang,Cheng-few Lee,Yan-Xiang Gu,Yen-Wen Lee.Co-determination of capital structure and stock returns—A LISREL approach[J]. Quarterly Review of Economics and Finance . 2009 (2)

6.Alexei V Ovtchinnikov.Capital structure decisions:Evidence from deregulated industries. The Journal of Finance . 2010

7.Kohei Izutsu,Masao Takano,Shota Furuya,Tetsunari Iida. Driving actors to promote sustainable energy policies and businesses in local communities: A case study in Bizen city,Japan[J]. Renewable Energy . 2011 (1)

8.平原. 资本结构与公司绩效关系研究综述.会计之友.2011(10)

9.曾爱军,傅阳. 家族企业资本结构对经营绩效影响的实证研究——以深圳市上市家族企业为例.中南财经政法大学学报.2011(5)

10.李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究.管理世界.2011(2)

11.沈静,房曼. 能源企业资本结构与公司绩效的相关性研究.财会月刊.2012(8)

12.陈德萍,曾智海. 资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验.会计研究.2012(8)

13.姚玉良. 我国交叉上市公司的资本结构与公司绩效的相关性研究.浙江财经大学.2013

14.杨松. 宏观政策下上市房地产企业资本结构与经营绩效实证研究.西南财经大学.2013

15.张玲萍. 资本结构与公司绩效相关性的实证研究.西南财经大学.2013

16.梁伟真,高小平,左爱军,牟小容. 科技型中小企业资本结构与企业绩效:研发投入的中介作用——基于创业板制造业上市公司的数据分析.财会通讯.2015(9)

17.张红,杨飞. 中国上市公司资本结构与绩效的关系研究——国有与民营上市公司的差异. 经济问题探索.2013(9)

18.徐立平,夏逢照. 浙江上市企业资本结构的选择及影响因素研究.浙江金融.2014(6)

19.张庆,桑磊泉,陈欢. 文化类上市公司资本结构与绩效的关系.财会月刊.2015(2)