内部控制审计与财务报表审计定价关系研究——基于国内主板市场的经验证据

2015-04-11钟建国王强余建耀

钟建国 王强 余建耀

一、研究背景和意义

我国财政部等五部委分别于2008年与2010年联合颁布了《企业内部控制基本规范》与《企业内部控制配套指引》,并于2011年开始在境内外同时上市及部分自愿实施的合计216家公司试点执行。2012年以后,根据财政部、证监会联合通知(财办会〔2012〕30号),所有主板公司分类分批实施企业内部控制规范体系,至2014年扩大至沪深主板所有上市公司,同时要求实施内部控制规范体系的公司在披露年报的同时,披露董事会对公司内部控制的自我评价报告,以及注册会计师出具的财务报告内部控制审计报告。由此,上市公司财务报告内部控制审计(以下或简称内控审计)成为注册会计师的一项重要法定业务,也成为会计师事务所主要收入来源之一。因此,内控审计如何定价,定价的高低及趋势将关系到注册会计师行业的切身利益,同时也必将引起包括上市公司在内的全社会关注。基于此,本文从内控审计与财务报表审计两者定价关系角度出发,对内控审计定价做一些探索性研究,并从实证角度检验两者之间的关系,以期为会计师事务所制定内控审计收费标准提供有益的参考。

二、文献回顾

(一)财务报表审计定价因素研究回顾

Simunic(1980)认为,审计定价由风险状况、损失分担机制、事务所的生产函数和会计师事务所的规模等因素决定,并运用多元线性模型通过回归检验等方法验证了可能影响审计收费的相关因素。研究结果发现,被审计单位规模是审计费用最重要的决定因素,回归模型对审计定价的解释力度超过了57%。此后,学者们的研究模型大多在Simunic模型的基础上,利用被审计单位规模、会计师事务所规模、审计风险、非审计服务、公司治理等数据,研究了不同国家、不同时期、不同审计子市场的审计收费情况。如Taylor and Baker(1981)利用上述模型,对英国审计市场的定价数据进行分析,结果发现被审计单位规模和业务复杂程度在0.01的水平上显著,对审计收费的解释力度达到了79%,进一步证明被审计单位规模和业务复杂程度是审计定价最主要的影响因素;Francis(1984)分析了澳大利亚上市公司审计市场的定价数据,对审计定价影响因素进行研究,同样发现上市公司的资产规模和反映上市公司业务复杂程度的变量与审计定价显著正相关。Firth(1985)通过对新西兰审计费用数据进行研究,发现上市公司总资产是影响审计定价最重要的变量之一,而总资产则是被审计单位规模普遍采用的替代变量。Anderson and Zeghal(1994)构建了一个涉及更多变量的审计定价模型,利用加拿大审计市场的数据,发现审计收费与被审计单位规模和业务复杂程度显著正相关。综上,尽管得出的结论并不完全一致(例如,Francis(1984)研究结果显示会计师事务所规模与审计定价之间存在显著的正相关关系,该结果与Simunic(1980)相反),但几乎所有的研究都发现被审计单位的规模和业务复杂性是影响审计收费的重要因素。

我国对审计费用的研究始于20世纪90年代,此时主要以规范研究为主。2001年起上市公司年度财务报表审计费用开始公开披露,与审计定价相关的实证研究开始大量涌现,但基本上也都沿用了Simunic的模型。伍利娜(2003),刘斌、叶建中等(2003),韩厚军、周生春(2003),朱小平、余谦(2004),刘成立(2005),耿建新、房巧玲(2006)等都对我国上市公司财务报表审计收费的影响因素进行了研究。上述学者们研究的因素包括客户规模、经营复杂度、公司治理、事务所特征、风险大小等,解释变量的选择与国外研究相似。研究结果表明,在我国特有的审计市场条件下,几乎所有研究也都发现被审计单位的资产规模(以总资产或总收入规模指标)和业务复杂性(或主要以子公司个数为指标)是影响审计收费的两大重要因素,但资产负债率、应收款项所占比重、审计意见类型、审计任期、会计师事务所规模等因素对审计收费的影响并没有形成一致结论。

(二)内部控制审计定价因素研究回顾

内控审计定价研究从2002年美国实施SOX404条款开始,研究年限相对较短。同时上市公司年报中披露的审计费用组成各不相同,内控审计费用未被要求单独披露,自愿披露内控审计费用的公司很少(Eldridge and Kealey,2005)。因此,国外的文献大多采用SOX审计费用(包括财务报表审计费用和内部控制审计费用)的概念,并没有单独的对内控审计费用的研究。如Krishnan, Rama and Zhang(2008)以2003年1月至2005年9月期间自愿披露SOX404条款执行成本信息的公司为样本,发现SOX404审计费用与公司规模、是否存在重大缺陷显著正相关。Eldridge and Kealey(2005)以财富榜上前1000家公司为研究样本,检验了其审计费用,研究发现新SOX审计成本与公司规模、资产增长率、内部控制有效性及2003年财务报表审计费用正相关。Rani Hoitash,Udi Hoitash and Bedard(2008)也检验了上市公司的审计费用与其根据SOX404条款要求披露的财务报告内部控制(ICFR)缺陷之间的关系,发现审计费用与ICFR存在的缺陷正相关,审计费用与财务报告内部控制缺陷的严重程度正相关。

与美国相比,我国内部控制规范体系的建设起步较晚,理论和实务界对内控审计定价的研究还处于初级阶段,研究文献相对较少。张宜霞(2011)以我国内地在美国上市的公司为样本,实证考察了内控审计收费的影响因素,研究表明,公司规模、会计师事务所的声誉、内部控制的复杂性与内控审计收费正相关。但与国外学者以往研究结论不同的是,由于风险导向审计模式的应用、SOX 法案特定的制度安排和财务报告内部控制的特性,该研究表明我国在美上市公司财务报告内部控制失效的风险与审计收费显著负相关。黄秋菊(2013)以我国2011年A+H股上市公司的数据为样本,实证分析认为,内控审计收费的影响因素包括客户公司所处的行业特征、公司资产规模及风险,此外,审计工作聘用事务所的数量也是影响审计收费高低的重要因素。康山松(2013)以东部沿海五省的数据为样本,实证研究表明上市公司的内控审计收费与公司内部控制复杂度、内控审计风险以及会计师事务所声誉正相关,与会计师事务所规模和审计任期负相关。傅绍正(2013)以沪深2012年主板为样本,实证得出公司规模、子公司数量、审计师声誉和审计师行业专长与内控审计收费显著正相关。综上所述,尽管国内学者对内控审计定价影响因素得出的结论与国外学者并不完全一致,但主要影响因素是相同的,即公司规模、公司复杂性以及内部控制复杂程度与内控审计定价正相关。此外,从财务报表审计和内控审计影响因素研究文献可以看出,虽然内控审计有其自身特定的重要影响因素如财务报告内部控制缺陷,但内控审计和财务报表审计的影响因素方面仍然存在很大的重合,如公司规模、公司复杂性等。

三、理论分析与研究假设

(一)内部控制审计与财务报表审计相互关系理论分析

学术界对内控审计与财务报表审计的相互关系也进行了众多研究。张龙平、谢晓燕(2009、2010)等国内外学者的研究表明,财务报表审计是为了提高财务报告的可信赖程度,重在审计“结果”;而内控审计是对保证企业财务报告质量的内在机制的审计,重在审计“过程”。审计对象、重点等的不同,使得二者存在实质性差异,内控审计独立于财务报表审计。但两者在最终目的,风险导向模式、了解和测试内部控制、识别重点账户、重要交易类别等重点审计领域等方面存在密切的联系,同时有着相同的重要性水平。总体来看,企业内部控制的了解和测试,及其有效性评估是制定财务报表审计策略、实施进一步审计程序的基础和前提。内控审计与财务报表审计存在很大重合,对两者进行整合,将有效提高审计效率和效果。因此,国外通常要求上市公司进行整合审计,如美国、日本等国家要求由同一家会计师事务所将内控审计与财务报表审计整合进行。我国内控审计指引虽然不强求由同一审计机构承担,但从实际实施结果来看,绝大多数上市公司选择由同一家会计师事务所承担。

(二)内部控制审计与财务报表审计相互定价关系实证研究可行性分析

从上述理论分析来看,内控审计与财务报表审计存在很多共性,审计工作有较大的重合。因此,两者审计定价的影响因素理论上应该存在共性。如:被审计单位的规模和业务复杂性、会计师事务所的声誉等被认为是影响审计收费的重要因素,并取得了各地证券市场经验数据支持。因此,有理由认为两种审计定价应该存在一定的关系。但对于两种审计定价存在何种相互关系,目前国内外尚缺乏相应的实证研究,相应收费标准制定也缺乏实证经验数据支持。2011年内控规范体系首次在境内外同时上市及部分自愿试点类公司共计216家实施并接受内控审计,2012年扩大到所有国有控股主板上市公司,2013年内控规范体系实施范围进一步加入总市值在50亿元以上,且2009年至2011年平均净利润在3000万元以上的非国有控股主板上市公司,相应的研究样本数据大幅增加,为我国开展上述研究提供了丰富的数据支持。因此本文拟以2012、2013年年报披露数据,从实证角度研究两者的关系。

(三)研究假设

根据上述分析,本文提出如下假设:

H1:在其他条件不变的情况下,上市公司内部控制审计与财务报表审计定价呈正相关关系。

如果假设H1成立,则两者究竟存在何种比例的关系,根据表1的实务标准,整合审计中内部控制审计定价范围为财务报表审计定价的50%-200%,即最低要求为财务报表审计的50%,因此本文再做出如下零假设:

H20:在其他条件不变的情况下,内部控制审计定价与财务报表审计定价之比大于0.5。

如果上述假设不成立,则为如下备择假设:

H21:在其他条件不变的情况下,内部控制审计定价与财务报表审计定价之比小于0.5。

考虑到2013年度与2012年度相隔时间仅一年,内部控制规范体系实施范围扩大比例有限,即尚未扩大到所有主板上市公司,因此,影响两项审计定价的因素应该变动不大,因此做出如下零假设:

H30:在其他条件不变的情况下,2012年度、2013年度内部控制审计定价与财务报表审计定价之比不存在显著性差异。

如果上述零假设不成立,则为如下备择假设:

表1 变量及其定义

表2 变量的描述性统计

H31:在其他条件不变的情况下,2012年度、2013年度内部控制审计定价与财务报表审计定价之比存在显著性差异。

四、研究设计

(一)样本选取和数据来源

本文以2012-2013年我国沪深两市主板A股上市公司为研究对象,并根据以下方法剔除部分上市公司:(1)剔除未进行内部控制审计的上市公司;(2)考虑金融保险内部制度的特殊性,剔除金融保险类上市公司;(3)剔除ST、*ST类上市公司;(4)剔除披露审计费用中含有境外审计费用及其他审计费用且无法区分的公司;(5)剔除内部控制和年报审计非同一家会计师事务所审计的公司;(6)剔除未分别披露内部控制和年报审计费用的公司。最终得到了A股上市公司内控审计的样本,2012年为635家、2013年为808家,总计1443家。

本文研究所需数据取自巨潮资讯网、国泰安CSMAR数据库、万得资讯(WIND)数据库及中国注册会计师协会发布的2012、2013年度《审计情况快报》,部分数据在上面资料的基础上由课题组成员手工整理。本文使用的统计软件为SPSS19.0。

(二)实证模型和变量定义

本文涉及的变量主要有三个,具体说明见表1。

对于假设H1,首先,通过计算ICAF 和FRAF 的Pearson 相关系数,来检验两者相关性;如果相关性成立,则应该存在一定的线性关系,至于存在具体何种线性关系,借鉴其他研究的基础上设计如下模型:

ICAF=α+βFRAF+ ε

用上述一元回归模型来具体研究财务报表审计定价跟内控审计定价的线性关系,即已知FRAF金额的情况下ICAF金额最大可能是多少。其中回归参数α为常数估计值、β为未标准化系数估计,即反映单位财务报表定价变动对内控审计定价的边际影响。

对于零假设H2,将对样本数据对总体定价比均值参数进行t 检验,检验零假设是否成立。

对于假设H 3,同时运用2012年、2013年两个样本数据,利用t检验法对两个年度定价比均值进行检验,以检验2012、2013年内部控制审计与财务报表审计定价比有无显著差异。

五、实证分析

(一)描述性统计分析

本文变量的描述性统计如表2所示。

从表2可以看出,内控审计定价差异很大,样本中最大值为262万元,为最小值5万元的52倍,这从样本标准差26.14641万元也可以看出。年报审计定价也存在同样的特征,审计收费总体上差异很大。而且内控审计定价与年度审计定价的中位数都明显低于均值,说明存在一些大额极端值。内控审计与年报审计定价比均值为0.4258,与中位数0.40比较接近,说明内控审计定价总体低于年报审计定价,分布也相对均匀,但从极值来看,极大极小值之间存在33倍差异,说明还是存在一些极端值。定价比分年度来看,极大、较小值均在2012年度出现,2013年度极大较小值差异则只有17.25倍。同时从标准差2013年0.16559比2012年0.19249要小也可以看出,相对来说2013年数据更均匀,集中度更高,2012年则极端值相对较多。

(二)相关性检验

本文采用Pearson相关系数(r)来检验两个变量之间的关系。通常情况下,Pearson相关系数的绝对值越大,相关性越强。Pearson相关系数如表3所示。从表3可以看出,内控审计定价与年报审计定价Pearson相关系数高达0.770,且两者在1%统计水平下显著相关。同时考虑相关系数为正,说明两者之间存在显著的正相关关系。假设H1得到了验证。

表3 Pearson 相关系数

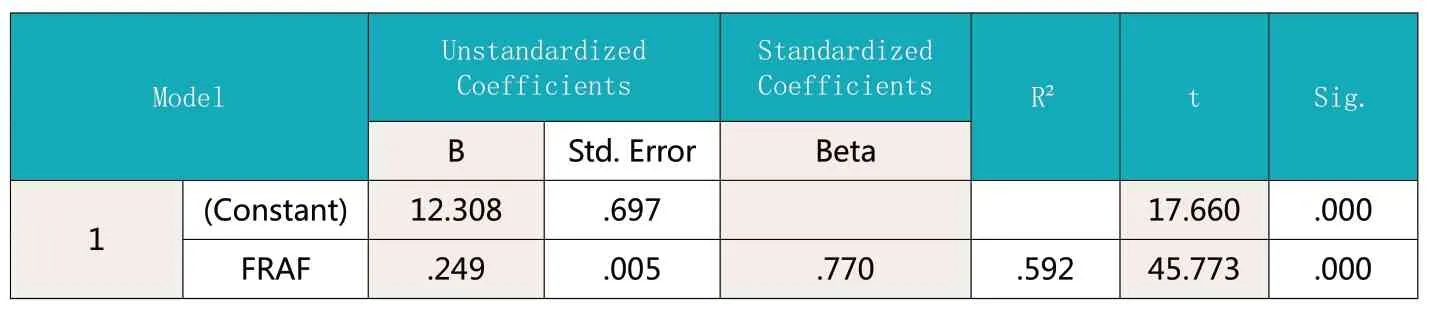

表4 一元线性回归

表5 单个样本均值假设T 检验

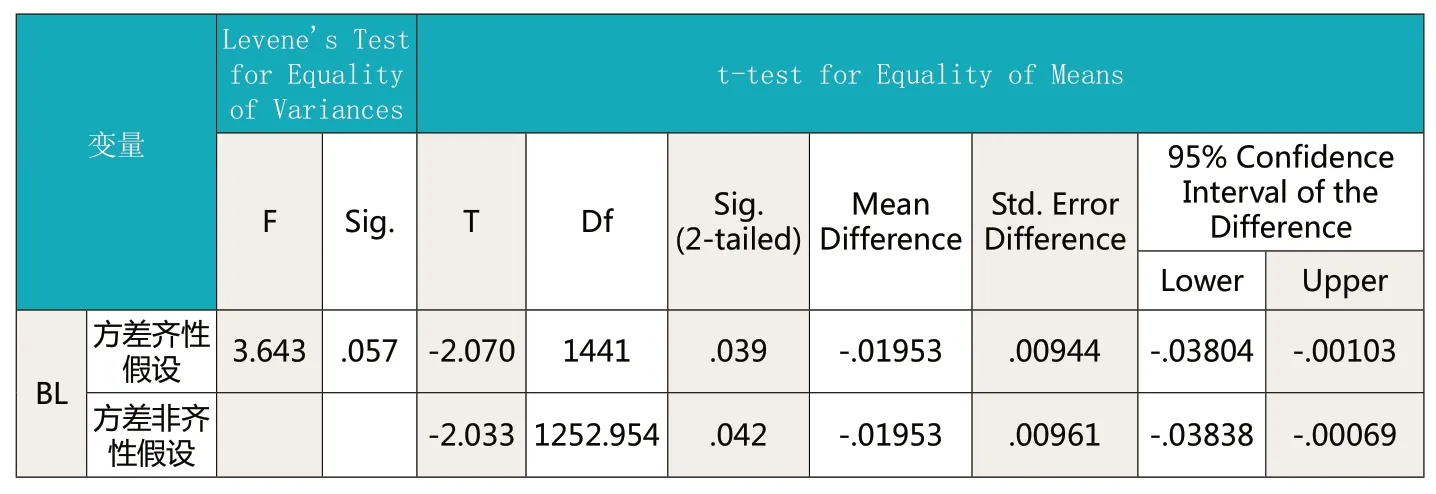

表6 独立样本T 检验结果

(三)回归结果分析

根据前文提出的理论模型:ICAF=α+βFRAF+ ε采用最小二乘法对本样本进行回归分析,计算出样本回归直线,结果如表4。

根据表4,ICAF、FRAF标准化的系数估值(Beta)0.770即为两者的Pearson相关系数。系数估计值分别为α=12.3081、β=0.249。且根据表4中的T 和Sig 栏可以看出对α、β对应的t检验结果,p值均为0.000(Sig表示实际显著性水平,即p值),说明回归参数α、β均通过了1%统计水平的显著性检验。且根据表4所示拟和优度R2=0.592,即自变量年报审计定价因素对被解释变量内控审计定价的解释程度达到了59.20%。在一元回归情况下,解释程度相对较高。即根据样本数据,我国目前内控审计定价与财务报表的审计定价关系可以近似以:ICAF=12.3081+0.249FRAF+ ε的线性关系来表述。即总体来说,我国内控审计定价与财务报表审计定价的关系是,在财务报表审计定价较低时,内控审计定价相对较高,即有一个保底价格。随着财务报表审计定价提高,内控审计定价虽然也逐渐提高,但相对来说提高金额绝对值不如年报审计定价,仅为年报审计定价提价金额的四分之一左右。换一个角度说,总体而言,小规模公司内控审计定价与年报审计定价比相对较高,大公司内控审计定价相对偏低。当然上述只是从总体出发,由于偶然因素ε的存在,部分个体公司数据可能与上述结论相反。

(四)总体定价比均值假设检验

如表5,在对取值0.5的样本均值假设T检验结果显示,95%的置信区间为(-0.833,-0.650),均为负值,未能横跨正负区间。且表5中的T和Sig栏p值为0.000,说明该t检验结果通过了1%统计水平的显著性检验。因此,零假设H20未能成立,即备择假设H21成立。,即实证结果表明,我国内控审计定价实际低于年报审计定价的50%。

(五)2012年度、2013年度定价比均值比较检验

如表6,F = 3.643,因为其P 值大于显著性水平,即:Sig.=0.057>0.05,说明不能拒绝方差齐性的原假设,应该接受两个总体方差是相等的假设,本检测应采用上面一行即方差齐性假设一行的数据,T-test for Equality of Means 为检验总体均值是否相等的t检验,由于在本例中,方差齐性假设一行中检验对应的P值小于显著性水平,即:Sig.=0.039 <0.05,因此应该拒绝零假设H30,选择备择假设H31,也就是说,2013年内控审计与年报审计定价比跟2012年的定价比存在显著性差异。这从95%的置信区间(-0.03804,-0.0103)均为负值,未能横跨正负区间也能看出。虽然2012、2013年相隔年限只有一年,且从表2可以看出样本定价比均值分别为0.4386跟0.4173差异很小,同时方差0.16559跟0.19249差异也不大,但从实证检验结果来看,却存在显著性差异。不过相对来说,不管方差齐性假设检验p值0.057,还是总体均值t检验p值0.039,相应的显著性水平都靠近0.05的临界值,因此,虽然结果是存在显著性差异,但该5%显著性水平较前几项检验1%统计水平来说相对偏低。甚至可能与样本选择有关,不同的样本可能得出不同的研究结论。

六、研究结论及建议

本文以2012年、2013年主板上市公司数据为样本,建立相应研究模型,实证检验了内部控制审计定价和年报审计定价之间的关系,并得出以下结论:上市公司内部控制审计与财务报表审计定价显著正相关。进而在相关性检验的基础上,利用回归模型验证了两者的线性数量关系,并得出了样本回归直线,考虑到样本量较大,样本回归直线应该能最大限度代表总体回归直线。随着2014年内控规范体系实施范围扩展到所有主板上市公司,内控审计的范围将大幅增加,本回归函数将为会计师事务所执行具体内控审计业务确定收费金额时提供参考标准。

通过内控审计与财务报表审计相互关系的研究,本文提出一些建议:(1)建立统一的审计费用披露形式(包括境外及子公司的财务报表审计)。样本数据选取过程中,发现大部分上市公司能够按标准披露年报审计和内控审计费用的数据,但还有部分公司遗漏了内控审计费用披露,而且上市公司审计费用的披露形式也五花八门,需要规范统一,不少公司将境外及子公司审计费用都汇总披露,这为相关研究造成了困难,也不利于投资者研究分析。(2)会计师事务所需要加强培训和学习,统一技术、标准,提高内控审计业务水平和附加值,最终提高内控审计收费,使得内控审计切实成为注册会计师行业的一项重要业务收入来源。

1.Dan A.Simunic.The Pricing of Audit Services:Theory and Evidence.Journalof Accounting Research,1980(18).

2.Taylor,Baker.An Analysis of the external audit fee.Accounting and business research,1981(4).

3.FirthM.AnAnalysisof Audit Fees and Their Determinants in New Zealand.AuditingJournal of Praetiee and Theory,1985,(4-2).4.FrancisJ.R.TheEffeetofAuditF irmSizeonAuditPriees:AstudyoftheAustralianMarket.JournalofAccounting and Eeonomics,1984(6).

5.Anderson,T.D.Zeghal,the pricing of audit services: further evidence from the Canadian Market.Accounting and Business Research,1994(24).

6.Susan W.Eldridge and Burch T.Kealey.SOX Costs:Auditor Attestation under Section 404.University of Nebraska at Omaha Working Paper 2005.

7.Jagan Krishnan,Dasaratha Rama,and Yinghong Zhang.Costs to Comply with SOX Section 404.Auditing: A Journal of Practice&Theory,2008(27)

8.Rani Hoitash,Udi Hoitashand Jean C.Bedard.InternalControl Quality and Audit Pricing under the Sarbanes-OxleyAct.Auditing: A Journal of Practice&Theory,2008(8)

9.伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据.中国会计评论.2003(7)

10.刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据.审计研究.2003(1)

11.韩厚军,周生春.中国证券市场会计师报酬研究——上市公司实证数据分析.管理世界.2003(2)

12.朱小平,余谦.我国审计收费影响因素之实证分析.中国会计评论.2004(12)

13.谢晓燕.企业内部控制审计研究——构建内部控制审计目标实现机制.内蒙古农业大学.2010(4)

14.张宜霞.财务报告内部控制审计收费的影响因素——基于中国内地在美上市公司经验证据.会计研究.2011(12)

15.傅绍正.内部控制审计收费的影响因素研究.中国注册会计师.2013(11)

16.谢晓燕、张龙平、李晓红 我国上市公司整合审计研究.会计研究.2009(9)

17.康山松.影响内部控制审计收费的因素分析——基于东部沿海五省数据.商.2013(13)

18.黄秋菊.内部控制审计收费的影响因素探析——基于我国A+H股上市公司的数据分析.价格理论与实践.2012(10)