假新闻背后的数学真道理

2015-10-23梅磊

梅磊

在人人都是“麦克风”的时代,假新闻的出现也是我们经常遇到的问题,哪些假新闻容易吸引人的眼球呢,不能一概而论,但下面的这则案例无疑是很有人气的。

2011年8月15日国家税务总局发布声明称,近日有人盗用国家税务总局名义,对外发布了“《国家税务总局关于修订个人所得税若干问题的规定的公告》(2011年47号)”并做解读。该文及解读内容在媒体刊登后,严重误导了纳税人。此文件及解读稿系伪造。

既然是假新闻,为什么众多媒体都做了相关报道呢?为什么一时间网友们为这一“减负”措施一片叫好呢?还是让我们来看看这假新闻背后的数学道理。

为了便于说明,摘录以下相关资料。

[资料一]国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知(摘要)

纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额一雇员当月取得全年一次性奖金×适用税率一速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额一(雇员当月取得全年一次性奖金一雇员当月工资薪金所得与费用扣除额的差额)×适用税率一速算扣除数

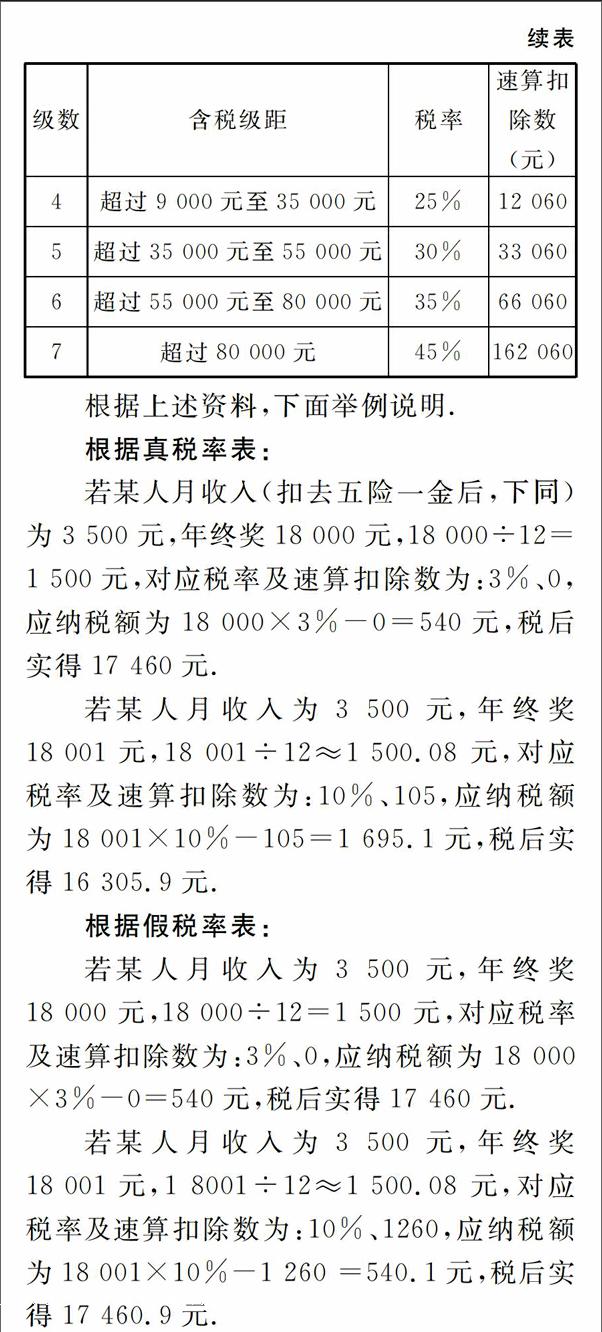

[资料二]真税率表(全年一次性奖金所得适用)

计算比较发现:

月薪同样为3500元,年终奖多发了1元,税后年终奖反而少得1154.1元。而根据假税率表计算,纳税额差540.1-540=0.1元,税后实际年终奖仍然多得0.9元。由此可见,假新闻背后好像有真道理。

产生以上问题的根源实质上是一个数学问题。速算扣除数,其实就是一个采用超额累进税率计税时,用来简化计算应纳税额的常数。由于速算扣除数是根据税率表计算出来的,不同的税率表可以计算出不同的速算扣除数,因此不同的速算扣除数是与其相对应的税率表配套使用的。当全年一次性奖金以其除以12的商数来确定税率时,实际上已经改变了税率表中的含税级距,此时速算扣除数就需要重新计算,而不能再沿用根据工资、薪金所得的税率表计算出来的速算扣除数了。事实上,此时科学的速算扣除数一原速算扣除数×12。假税率表中各级的速算扣除数正是由此而来,这也是假新闻的合理之处。假新闻迎合了人们收入差距不大的时候,税后收入也应该差距不大的片面认识。

每到春节前,年终奖都会成为热门话题。多发1元钱年终奖,甚至多发1分钱年终奖会让你多缴千元、万元个税,这还真的不是空穴来风。由于个人所得税实行超额累进税率计税,纳税人的应税所得额超过某一级数时,超过的部分就要按高一档的税率计税。多一块钱多缴税可以理解成所谓的“临界点效应”,18000元刚好是3%和10%两级税率的临界点,960000元刚好是35%和45%两级税率的临界点。要承认现实生活中,法律就是这么规定的,这种现象是实际存在的。

个人所得税税率有七级,每一级税率对应的应纳税所得额是一个数字区间,前6个区间的上限乘以12就是一个临界点,共计有6个临界点,每个临界点与平衡点之间形成了6个“盲区”。因此,在年终奖个人所得税“临界点”问题修改之前,找出每一级税率对应的“盲区”,就能有效地避开“多发少得”的情况。根据分段函数容易算出,这6个“盲区”分别为:[18000,19283.33],[54000,60187.50],[108000,114600],[420000,447500],[660000,706 538.46],[960000,1120000]。

假新闻背后有数学真道理,你不妨问问自己的爸爸妈妈,他们是否也有这样的困扰,有的话,就到了你大显身手的时候啦!