出口退税对我国出口商品竞争力的影响

2015-10-21韩昕疃

韩昕疃

【摘要】我国要实现由贸易大国向贸易强国的转变,提高出口商品竞争力是关键。文章利用我国省级面板数据实证考察了出口退税政策对出口商品竞争力的影响。研究发现:出口退税政策未能显著提升我国出口商品竞争力,反而产生了一定的抑制作用。这源于出口退税政策对出口商品竞争力的“挤出效应”超过了“激励效应”。同时,出口退税对内资企业出口商品竞争力的抑制效应要大于对外资企业出口商品竞争力的抑制效应。文章为完善出口退税政策、提升我国出口商品的国际竞争力提供了有益的政策借鉴。

【关键词】出口退税;出口竞争力;TCI指数

近年来,伴随着经济的高速稳定增长,我国的出口在全球贸易总额中所占比例稳步提高。我国出口强劲增长的一个重要支撑就是国家对出口企业的出口退税制度。据统计,我国政府对出口企业的出口退免税使整个出口增长的贡献率已经达到了35.7%。虽然出口退税制度在内需不振的情况下为经济持续的高速增长发挥了重要的积极效应,但由于出口退税制度对出口商品竞争力的影响将存在正向的激励效应和负向的挤出效应,对出口商品竞争力的影响并不确定。

国内现有的研究重点强调了出口退税对出口商品规模乃至经济增长的重要贡献,但对出口退税制度的出口商品竞争力效应的研究还不够充分,而有关这一主题的研究对于我国实现由贸易大国向贸易强国转变的价值恰恰是最重要的部分。基于上述判断,本文的研究目的在于考察我国的出口退税制度对出口商品竞争力的影响。

一、相关文献综述

发展经济学将国际贸易视作一国经济增长的发动机,而出口导向型经济增长政策被发展中国家的政策制定者所采纳。近年来出口贸易与经济增长关系的实证研究主要针对出口导向型经济增长(Export-Led Growth,ELG)假说命题的实证研究。

出口退税制度对我国出口增长的重要贡献在如今看来是毋庸置疑的。但我国要实现由贸易大国向贸易强国的转变,关键是培育出口商品的竞争力。出口退税制度是否提高了我国出口商品的竞争力,这显然是更值得我们去关注的司题。目前对这一司题的研究是不够充分的,仅有二篇相关文献。童百利、单瑜利用1985-2005年的时序数据发现,出口退税对初级产品出口的促进弹性要低于对工业制成品出口的贡献弹性,这意味着出口退税有利于出口商品竞争力的提升,但朱宇于2005年针对成都市出口排名前300强企业的随机抽样调查结果显示,出口退税并没有提高这些企业的出口商品竞争力。因此本文采用实证分析研究出口退税对我国出口商品竞争力的影响。

二、实证中的数据描述

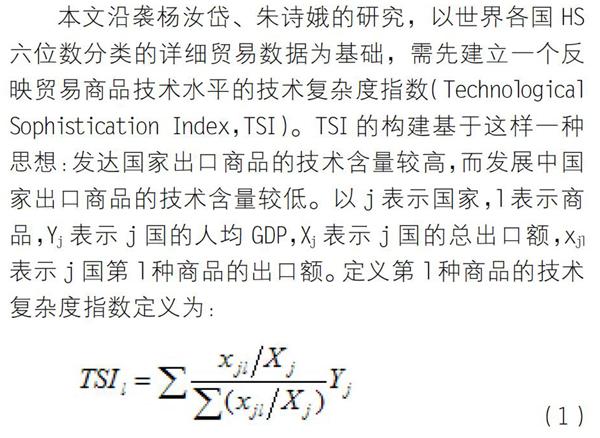

本文沿袭杨汝岱、朱诗娥的研究,以世界各国HS六位数分类的详细贸易数据为基础,需先建立一个反映贸易商品技术水平的技术复杂度指数( TechnologicalSophistication Index,TSI)。TSI的構建基于这样一种思想:发达国家出口商品的技术含量较高,而发展中国家出口商品的技术含量较低。以j表示国家,]表示商品,Yj表示j国的人均GDP,Xj表示j国的总出口额,xj表示j国第1种商品的出口额。定义第1种商品的技术复杂度指数定义为:

本文仅从《中国财政年鉴》中摘取了2001-2005年各地区出口退税总额的数据,并以GDP平减指数调整为了以2001年不变价格来衡量。本文最终收集整理了2001-2005年间由我国30个省级单位组成的面板数据用于计量检验。在具体估计时,所有变量都取其自然对数进入回归模型。

三、计量检验结果及分析

由于Hausman检验均支持固定效应模型,因此本文仅将固定效应模型的估计结果汇报在了如下的表l中。

表l中汇报的结果显示,出口退税不仅没能提升我国出口商品的竞争力,反而对其具有负面的影响。此处的结果说明我国出口退税对出口商品竞争力的“挤出效应”超过了“激励效应”,结果是抑制而非提高了出口商品的竞争力。

通过比较出口退税对内资企业和外资企业出口商品竞争力的影响可以发现,出口退税主要是抑制了本土企业出口竞争力的提高,其对外资企业出口竞争力的抑制效应并不显著。其中的原因可能是:一方面因为国家对于内外资企业实行的税收制度的差异,国家的企业税收制度对于内资企业的影响程度较之外资要大;另一方面,外资企业因其产品技术资本附加值要高于内资企业,受通过出口退税直接降低商品成本的这种提高商品竞争力的外在因素的就较小。所以其受其它控制变量如人力资本、外商直接投资存量的影响要大,而相对出口退税的影响效应就变小。

四、政策启示

根据本文前面做的模型对我国出口退税的实证研究,进一步考证了出口退税对我国出口商品总体竞争力的影响。说明我国出口退税对出口商品竞争力的“挤出效应”超过了“激励效应”,结果是抑制而非提高了出口商品的竞争力。由于附加值较低的出口商品,企业可以在出口退税政策上面得到更多的补贴,纵容了企业依赖政策、坐吃政策的依赖思想,极大削弱了企业对出口商品进行升级换代的动力。这显然与国家设置出口退税政策的初衷相违背。

根据以上研究,笔者认为针对不同的产品,国家应该实行有梯度的出口退税税率制度。若企业能够切实利用国家的出口优惠改善商品质量,提高出口商品的技术附加值,则可在后期出口退税制度提供更加优惠的支持。不能充分利用国家优惠政策的企业则可以降低对起出口退税的支持力度,迫使其改革创新以提高自身产品的国际竞争力。