住房是道多选题

2015-10-14龚小锋

龚小锋

最近,财经作家吴晓波说,自己每一年买一套房。此语一出,引起网友评价纷纷。无论是吴晓波也好,还是已经退休的地产大炮任志强,事实表明,近一二十年来,房产仍然是最靠谱的保值增值手段。

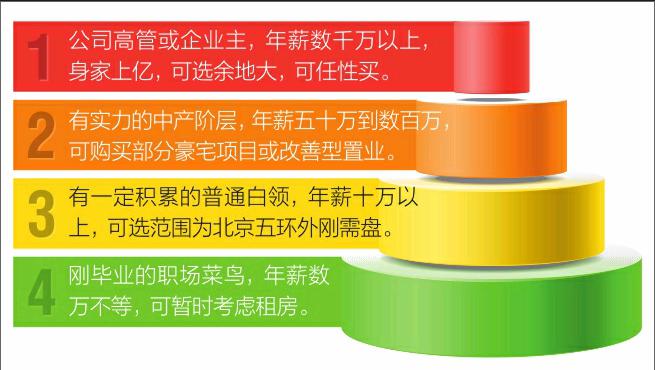

不过,买房一事当然需要量力而行。有钱任性的土豪们,大可“任性买”,而普通工薪族,自然要算着买,如果是刚毕业的年轻人,先租房再置业,不失为一个好选择。

有钱“任性买”

关于豪宅,电影《大腕》里那位穿竖条纹衣服的男人说过一句很经典的话:“几千块钱一平米?错,我说的那是美金;纯英式庄园,每个家里配一个外国老管家,每天一口纯正的伦敦腔问你:‘Can I help you;我们买房就只有一个目标:只买贵的,不买对的……”

一般来说,一个城市高端住宅价格能达到区域房价的2-3倍,而顶级豪宅价格往往达到区域房价的数倍,甚至部分超级豪宅价格几乎可以脱离城市房屋价格体系。

早在2011年,位于海淀区玉渊潭附近的钓鱼台7号院,曾因30万元/平方米创历史单价震惊过京城楼市。如今北京单价超过10万元的豪宅比比皆是,不少项目已经竞相超过20万元。

尽管如此之贵,可北京并不缺乏购买力。记者从龙湖西宸原著及金地中央世家等别墅项目了解到,与以往财富人群相比,今年以来一个特别的现象是,资产增值较快的新贵,金融、科技、互联网等新兴行业的财富人群,逐渐成为各大顶豪别墅项目的客群,而且“客群的年龄已经下移到35岁以上”。

据西宸原著营销负责人李昂介绍,西宸原著的到访客户,从具体年龄上,可以大致分为两大类:一类是近年来资产增值较快的新贵,像中关村IT精英、金融街金融新贵,年龄在35岁到45岁之间;第二类是40岁以上,主要集中在海淀,工作在三环沿线。

对于互联网行业及金融行业精英来说,即使职业经理人,年薪动辄上千万,身价过亿者并不缺乏。从目前北京高端住宅市场的总价上看,2000万元是高端市场的一个分水岭,购买力在此之上的置业者多为企业董事长或大型企业高管,资产至少过亿元。而目前,北京顶级豪宅的总价格可以轻松超越五六千万元。

胡润研究院发布的《2014中国高净值人群养生白皮书》显示,定居北京的千万富豪达到19.2万人,亿万富豪达到1.13万人,全国排名第一。胡润预测,未来三年,中国亿万资产以上的富豪人数可能达到7.3万人。

当然,即使是这些豪宅项目,也并非个个都是可以任意买的主儿,其中还不乏高端改善性置业的客群。李昂表示,西宸原著的意向客户中,有不少是来自海淀、金融街、丰台的地缘性客户,还有一部分从东部高端项目中转移过来的高端客户,这些客户中不乏改善性需求。

工薪族“算着买”

“你租房,每个月要这么多钱,买房,月供比这个也多不了多少钱,可最后租房花了钱什么都落不着,买房花了钱最后还能落着一套房。”这是街头巷尾、七大姑八大姨都能说出的至理名言。

最近,上海易居房地产研究院副院长杨红旭在微信朋友圈贴出了一则年轻粉丝的来信,“不做房奴,活得潇洒,这是自我毕业就有的想法,过去8年,任你房价是涨是跌我都不关心,可打年初有了孩子,一切都变了,过去的大半年,我想的最多的竟是房子,因为孩子改变了一切,这就是刚需吧,以前脑子给驴踢傻了。”

对于年轻人来说,比较适合于阶梯型,或者说分步置业。建议以小户型为考虑对象,两居室是更为合适的选择,其中一间可留作日后的儿童房,实用性更强。而一居室单身时尚可,有了孩子之后则不易腾挪。在日后经济允许的情况下,就可考虑购买大一些的户型。

买房需要考虑的综合因素很多,尤其是经济能力。80后或90后,工作年限不长,经济积累比较有限,贷款买房,要根据自己的还款能力来贷款。一般来说,以个人月收入、家庭月收入的40%为极限,幅度再大则可能影响到生活品质。

中原地产首席分析师张大伟就撰文指出,“再过三年,北京年收入50万元的家庭,就不要想买新房这事了”。在其看来,从北京剔除保障房后的市场成交情况看,新建商品房均价已经在3万元左右。按照一套100平米左右的普通刚需住宅计算,在六环内,购买成本已经在300万元左右。

即使是300万元的一套普通商品房,100平米左右也只能是小三居或者正规两居,包括利息、税费以及装修成本等,在20年的贷款周期内,完全拥有这套房,需要支出的成本为477万元,按照20年平均算,也就是每年24万元。

在张大伟看来,要拥有这套房,至少是家庭收入要达到50万元的中产阶级家庭。因为按照夫妻双职工计算,50万元剔除个税、保险等支出,实际到手大约只有36万元。一个三口的家庭在北京除居住外的支出保守应该在10万元左右,也就是不考虑任何特殊情况,积蓄等。一个收入50万元的家庭,一年最多可以有25万元左右用于购房。

如果说一百平米有些大,那可以退而求其次,选择两居室。目前北京在六环内,一套七十平米的小两居,总价最少也要在150万元之上,首付和装修成本、契税总共加起来,购房者至少要准备60万元,剩下的月供即使按照三十年还款周期算,粗略估计月供也要六千元左右,如果家庭收入低于20万,还款将是一件很艰难的事。

有条件者,也可选择二手房,不过二手房往往价格不低。根据链家市场研究中心统计,7月北京市二手住宅成交均价为35282元/平方米,环比上涨2%,同比去年上涨6.2%,年内累计上涨2.9%。

那么月薪只有几千的年轻人有可能在北京置业吗?我们身边其实不乏这样的励志故事:“小王月薪5000元,奋斗多年省吃俭用终于在北京买了房,令人艳羡不已。他的做法是自己掏10万元,家里出了剩下的190万元。”

这并非个例,从记者所接触的周边年轻朋友情况来看,几乎是清一色的“啃老族”,部分朋友买房时首付都为单方或双方父母凑齐,剩下贷款用公积金还款,这样相对轻松一些。

租房“也幸福”

对于日益上涨的房价和房租,尤其是面对有些新房的月供和自己租房的房租不相上下时,很多年轻人感觉难以取舍。

赞成买房的人认为,租房永远都有一种漂泊感。买房之后就不用再忍受被房东或者中介追着涨价、催缴房租和克扣押金。而且房子会升值,自己的房子可以随意装修、买家具,未来孩子也可以就近入学,省了很多麻烦。

不过,由于经济能力不足,不少年轻人过早当上房奴,不得不为了每个月的房贷“月供”紧衣缩食,除去日常开支,真正可以支配的工资捉襟见肘,生活中的幸福感日益缺乏。

“贷款买房,每月都要为月供发愁,整个人都被金钱和房子奴役,精神压力非常大。虽然我现在每个月房租也要三四千,但至少没有那么大的压力。”在北京二环内租房的刘女士说,现在自己刚毕业没多久,一个月几千元的收入,如果自己买了房,会给父母和自己一定压力,不如先暂时租着,以后再看。

实际上,随着各地保障性住房建设的强力推进,商品房租赁市场的逐步规范,先租后买、先小后大的购房理念,更适用于年轻人。近日,中国青年报社会调查中心通过民意中国网和问卷网,对1873人进行的调查显示,66.9%的受访者毕业入职后租房居住。对更多人而言,与其当痛苦的“毕房族”,不如做幸福的“租房族”。

在发达国家,普通民众同样面临高房价问题。发达国家年轻人租房者较多,除了源于政策保障、政府提供公租房或补贴之外,更在于对保障房建设的纲性要求,及对房屋租金的强力调控。因此,初入职场的年轻人,租房已经是常态。

如德国《民法典》等多项法律均强调保护租房者权益,各州、市及乡镇都设有独立机构,制定各地段房租价格标准范围;房租涨幅若超过20%就被视为违法,超过50%则构成犯罪。

与发达国家相比,租房的尴尬局面在我国表现更为突出。比如就近租房难、虚假宣传、中介费过高等现象层出不穷,尤其是北京还存在不少黑中介,这一定程度上加剧了租房难的局面。

基于此,早有业内专家号召,一方面,要通过政策调控手段规范住房租赁市场,引导年轻人理性居住;另一方面,要推进保障性住房建设,通过公租房、廉租房等,增加年轻人的居住渠道。

因此,不管是租房还是买房,都要看自己的需求,不能简单地说,租房不如买房或者买房不如租房。尤其是年轻人买房,要量力而行。