“第三只眼”看中国蛋鸡行业

2015-10-14王忠强

王忠强

“第三只眼”看中国蛋鸡行业

王忠强

【编者按】3月28日至29日,“第三届河南蛋鸡产业合作论坛”在河南农业大学成功举办。该论坛由河南农业大学新农村发展研究院主办,由郑州法莫特养殖专业合作社、河南现代农牧(企业集团)有限公司联合承办。据悉,“河南蛋鸡产业合作论坛”于2014年已成功举办了两届,今年,该论坛继续倡导“蛋鸡2.0生产管理体系”等健康养殖理念,坚持理论与实践对接、资源与生产对接的快捷高效原则,创建规模化养殖场和社会化服务体系相关单位的面对面沟通平台与长效服务机制。本届论坛上,来自业界各领域的专家、企业家等作了精彩的专题报告,整场论坛内容丰富,亮点纷呈,本刊编辑部特编辑整理论坛精选内容,以飨读者。

1 未来行业走势分析

1.12015年养殖业将成为我国最大的农业产业

2013年9月6日,中国工程院在北京发布最新完成的一项研究报告称,预计到2015年前后,包括畜牧业和渔业在内的养殖业总产值将超过种植业,成为中国农业中的最大产业和战略主导产业。

报告指出,由于人口持续增长、城镇化进程加快及收入增加等因素驱动,中国养殖产品消费量快速增长,2030年之前养殖业都处于高速发展时期,到2020年和2030年,中国养殖业产值占农业总产值(种植业和养殖业产值之和)比重将分别达到约52%和55%。

报告提醒,中国目前仍处于动物源食品安全事件多发阶段,一方面,由于中国动物源食品安全法律法规体系和监管体系尚不健全;另一方面,由于动物源食品供应链环节增多,发生食品安全事件风险加大。

1.2我国蛋鸡行业种源充足,存栏水平较高,供大于求

种苗承载品种遗传的物质基础,品种的优劣由种苗的质量体现。因此,商品鸡养殖户应选择诚信经营的供应商,提高产品的竞争能力。

1.3养殖区域变化加快

全国的蛋鸡养殖格局出现传统主产区总量减少,非传统主产区总量增多,甚至河北省都开始有外地的鸡蛋流入。

蛋鸡饲养的主要区域在山东、河南、河北、辽宁、江苏、湖北、四川等省。新疆、云南、山西等省逐渐由输入省转变为输出省。

1.4标准化规模养殖场建设将进一步深化

小规模大群体的方式越来越难以适应当前蛋鸡业微利经营的时代。环保压力的不断增加,必然推动标准化养殖场的建设。全国各地积极建设标准化规模养殖示范场以提高产品质量。

1.5自动化、智能化水平不断提升

随着人工成本及管理成本的不断增加,现在企业都在积极向标准化、适度规模化、自动化、智能化养殖方向发展。“人管机器,机器养鸡”将越来越普遍,自动化、智能化必然成为行业未来的选择。

由于生物安全防控的原因,单场百万只以上规模的鸡场将不会再有所增加,而单场养殖规模在50万只以内的全自动化、智能化的中型养殖场将快速发展。

1.6鸡蛋期货对行业的影响将更深远

目前蛋鸡行业从业者参与鸡蛋期货所产生的交易量不足整个鸡蛋期货的2%,而美国的这一比例基本超过20%。

鸡蛋期货服务行业的功能没有完全显现。每天参与鸡蛋期货的资金量超过10亿元,但价格的波动幅度小于现货。研究鸡蛋期货的专业人士越来越多,使得鸡蛋期货为行业服务越来越容易实现。

2 鸡蛋期货及套期保值、跨商品套利

2.1鸡蛋期货介绍

1898年,黄油和鸡蛋经销商组建芝加哥黄油和鸡蛋交易所,成为芝加哥商业交易所的前身。20世纪80年代,鸡蛋的现货产业结构发生变化,大型超市成为鸡蛋的主要销售渠道,蛋鸡养殖场直接为大型超市供货,鸡蛋的价格趋于稳定,价格波动风险降低,1982年停止了鸡蛋期货交易。

2.2套期保值介绍

套期保值是指企业为规避外汇风险、利率风险、商品价格风险、股票价格风险、信用风险等,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵消被套期项目全部或部分公允价值或现金流量变动风险的一种交易活动。

套期保值的基本特征如下:在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现盈亏时,可由期货交易上的亏盈进行抵消或弥补。从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降到最低限度。

2.3套期保值模拟案例分析

2.3.1生产型企业—通过卖出保值规避企业销售过程中的价格风险

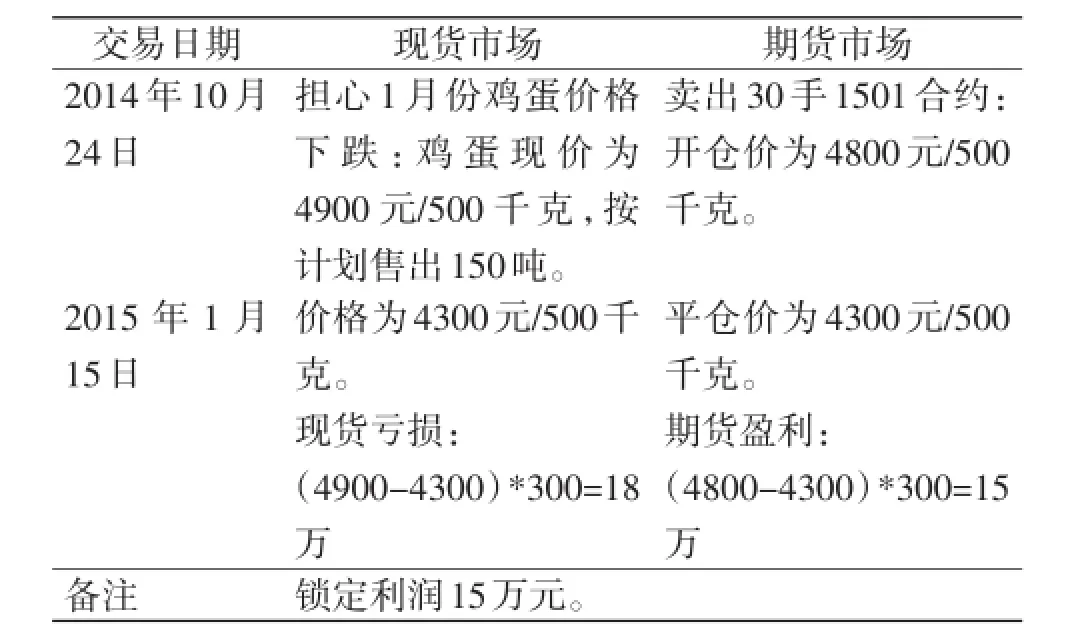

案例1:2014年10月,某地区存栏10万只的蛋鸡养殖企业担心当年春季大量补栏的蛋鸡集中开产,从而导致鸡蛋供大于求,蛋价下跌。为避免未来销售价格下跌的风险,该企业决定在大商所进行鸡蛋期货卖出进行套期保值,来对冲价格下跌的风险,结果如表1所示。

表1 案例1的套期保值结果分析

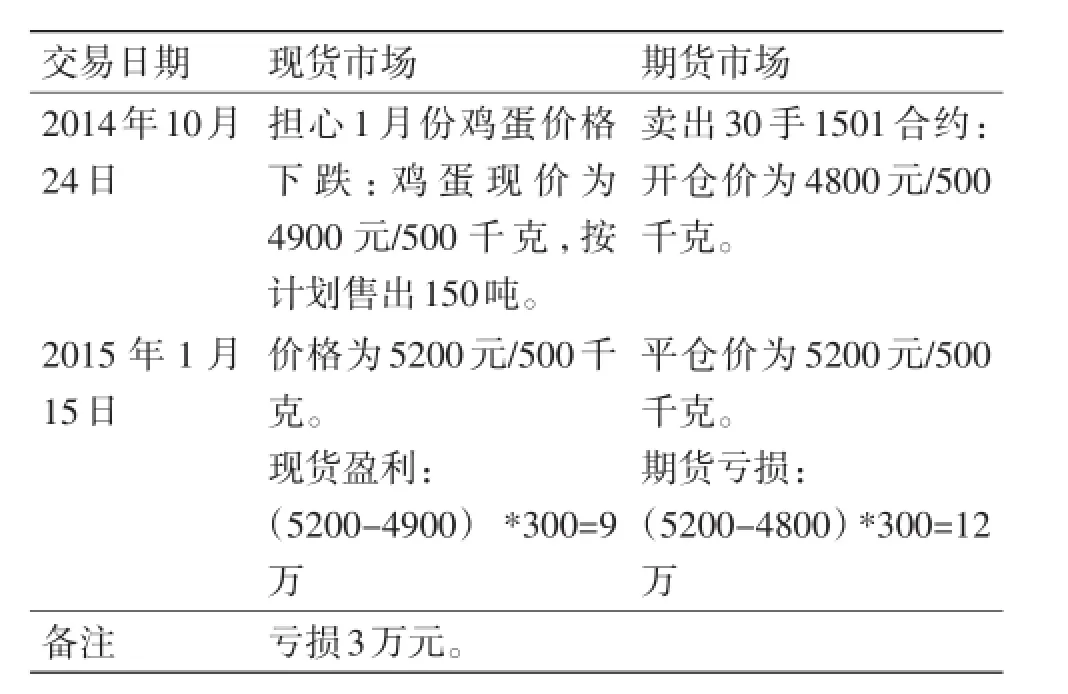

案例2:现货市场价格没有出现预期的下跌走势,相反鸡蛋价格出现小幅上涨,企业以5200元/500千克的价格销售,期货价格平仓价位5200元/500千克,则结果如表2所示。

2.3.2终端消费型企业—通过买入保值规避采购过程的价格风险

案例3:某食品加工企业于2014年10月签订一份2015年1月份的订单,因担心市场上的过度需求推动鸡蛋价格上涨,导致采购成本增加。为避免将来价格上涨带来的风险,该食品加工企业决定在大商所买入鸡蛋期货进行对冲,其套期保值结果如表3所示。

2.4跨商品套利

跨商品套利主要是指利用走势具有较高相关性的商品(如替代品之间、原料和下游产品之间)之间强弱对比关系差异所进行的套利活动。这种相关关系是指品种间具有相互关系,利用这种相关性对不同品种的期货合约分别进行买入和卖出,通过品种间的强弱变化引发价差的收缩与扩大,从而实现价差收益。因此,在考虑跨品种套利时不仅要分析品种相关性的内在机理,还要考虑相关性的影响因素,并结合数理统计分析,总结出一般规律。

表2 案例2的套期保值结果分析

表3 案例3的套期保值结果分析

在进行跨商品套利时要重点考虑套利品种间的相关性、价格波动幅度,以及理论价差区间等因素。

2.4.1豆粕、鸡蛋价格相关性分析

从产业链生产情况来看,玉米、豆粕、鸡蛋分别位于产业链的上下游。玉米作为禽类的主要能量饲料,豆粕作为主要蛋白饲料,是蛋鸡养殖的重要成本因素之一,且相关性较强。其中玉米占鸡蛋成本的42%~46%,与鸡蛋价格相关系数为0.74;豆粕占鸡蛋成本的14%~17.5%,与鸡蛋价格相关系数为0.59。因此,玉米、豆粕都存在与鸡蛋在期货市场进行套利操作的理论基础。

2.4.2豆粕价格波动率分析

以2011年8月15日至2013年10月21日全国主要城市豆粕均价总计525组数据作为样本,豆粕现货价格日波动率为1.03%。

2.4.3鸡蛋价格波动率分析

以2011年8月15日至2013年10月21日全国主要城市鸡蛋均价总计525组数据作为样本,鸡蛋现货价格日波动率为1.62%。豆粕、鸡蛋日波动幅度均

处于较高水平,符合跨品种套利条件。

2.4.4豆粕、鸡蛋现货价格走势

豆粕、鸡蛋处于同一产业链上下游,两者价格走势具有一定的趋同性,但因两种商品各自的特性,又存在价格走势的差异性。

2.4.5豆粕、鸡蛋跨商品套利机会分析

豆粕期货价格具备季节性走势特点,其中2月、5月、12月上涨概率分别为61.54%、69.23%和76.92%。1月、4月、11月下跌概率分别为61.54%、61.54%、69.23%。其他月份涨跌概率基本处于对等状态。从鸡蛋价格走势来看,端午节、中秋节及春节因素对鸡蛋价格影响明显。

2.4.6趋势套利机会分析

价格上涨阶段:利用豆粕价格和鸡蛋价格可能同时上涨,但鸡蛋价格涨幅高于豆粕价格涨幅,可买入鸡蛋期货合约、卖出豆粕期货合约进行跨商品套利。以2013年8月20日至9月10日为例,鸡蛋及豆粕现货价格均出现趋势性上涨机会,鸡蛋价格上涨910元/50千克,豆粕价格上涨246元/吨,鸡蛋涨速明显高于豆粕涨速。

价格下跌阶段:利用豆粕价格和鸡蛋价格可能同时下跌,但鸡蛋价格跌幅、跌速高于豆粕价格,可卖出鸡蛋期货合约、买入豆粕期货合约进行跨商品套利。以2013年6月17日至7月9日为例,鸡蛋和豆粕现货价格均出现下跌性趋势行情,鸡蛋价格下跌523元/50千克,豆粕价格下跌232元/吨。鸡蛋跌速明显高于豆粕跌速。□