风险态度、消费者金融教育与家庭金融市场参与

2015-10-14周弘

周 弘

风险态度、消费者金融教育与家庭金融市场参与

周 弘

(安徽财经大学金融学院 安徽蚌埠 233030)

研究发现,接受金融教育的家庭在金融市场中的参与概率显著高于未接受金融教育的家庭,这些家庭也同时拥有更高的金融资产比重以及现金和储蓄存款数量。按照风险态度对家庭分组后,上述结论依然成立,并且金融教育对不同家庭金融市场参与的影响效果具有非对称性。在区分家庭风险类型的基础上,有效增加我国金融教育的公共供给,有针对性地提高消费者整体的金融教育水平,将有助于提高家庭的金融市场参与程度,提升家庭福利水平。

消费者金融教育 风险态度 金融市场参与 消费金融

一、引言与文献综述

消费者是否有必要接受金融教育?从功能角度出发,金融教育通过向全体国民传播金融知识,来提高全民的金融素养,培育金融意识和塑造金融行为(彭芸,2009)。从宏观经济层面来看,一国公民的金融教育水平将制约着该国金融业发展的深度和广度,金融教育的缺乏和低水平,将从根本上削弱一国金融体系的健康与安全(关伟、张小宁、黄鸿星,2013)。随着金融市场发展的成果越来越惠及居民的日常生活,更多的家庭成员开始有意识地接触和学习一定的金融知识,以便更好地接触和融入现代金融市场,通过获得投资收益来提高消费者福利水平。在美国的中学当中,正规的个人金融教育已经在学生中间普遍开展,有些州甚至将这一类课程列为必修课。课程重要性的提高有助于增加学生的金融知识,进而有效改进学生的理财行为(肖经建,2011),同时这些课程在未来还会对消费者具有长期的正面影响(Bernheim et al, 2001)。而在中国,由于金融市场在最近的二十年当中刚刚有所发展,以商业银行为代表的金融企业高薪推动了金融类专业成为考生们追捧的火爆专业,然而另一方面,中国居民整体文化素质的差异,以及金融知识公共供给渠道的缺乏,使得大量消费者还无法全面接受到正规完整的金融教育,从而形成了金融专业技术不断向高端发展而公众基础金融知识匮乏(李哲,2011)的“二元化”状况。目前,中国消费者获得金融知识主要来自自我搜寻,他们或者从网络、书籍和报刊等公众媒体获得自己需要的金融知识,或者就近到有关高等院校的财经类专业当中去旁听有关课程来满足自身需求。改善广大消费者的金融教育状况对于中国证券市场而言仍然是一项艰巨的任务(谭松涛,2013)。

已有研究表明,消费者之间在接受金融教育上存在的差异对于家庭金融市场的参与行为具有显著影响。但是这些研究大多数以国外消费者作为主要研究对象,研究结论是否同样适用于解释中国的现实问题,还有待进一步商榷。这些研究包括:鲁伊等人(Rooij et al.2011)发现无法掌握更高层次的金融知识将会制约家庭金融市场的参与;伯恩海姆和加莱特(Bernheim和Garrett,2003)认为利息计算知识的缺乏会增加家庭的融资成本,进而降低家庭的财富积累,影响家庭在其它金融市场中的参与;卢萨迪和米切尔(Lusardi和Mitcheell,2007)研究指出,金融知识较少的消费者,其储蓄规模也相应很低,从而其参与股市的概率也低于其他消费者;卡尔韦特等人(Calvet et al.,2009)利用瑞典的数据研究发现,金融知识掌握较低的家庭发生错误投资的概率往往较高。由于我国目前微观调查数据的缺乏,针对中国家庭展开的相关研究相对较少,已有研究中,比较有代表性的包括:吴卫星等(2006)指出,金融教育的缺失会使消费者产生过度自信,这又会导致本不应当发生的交易最终发生,这意味着消费者金融教育水平与金融市场参与之间存在着负相关关系。谭松涛和陈玉宇(2012)认为,股民投资经验有助于显著提高股民选股能力和择时能力,进而改善股民的收益状况。尹志超等(2014)研究发现,金融知识的增加会推动家庭参与金融市场,增加家庭在风险资产尤其是股票资产上的配置。

通过对已有文献的梳理,本文认为已有研究普遍存在着以下三个方面的不足。第一,已有研究讨论了金融教育对消费者参与金融市场的影响效果,但是并没有按照风险态度对消费者进行分类,进一步讨论金融教育对不同风险态度消费者的影响效果并进行比较;事实上,风险态度相同的消费者之间在金融市场参与中表现出的差异,很有可能会通过金融教育这一因素得到解释,同时不同风险态度消费者之间的这种差异是否存在一致性?这些问题在已有文献中并未获得解释。第二,关于消费者金融教育变量的选取,一些研究(Guiso和Jappelli, 2008;Agnew和Szykman,2005)均采用回答问题的方式来体现消费者金融教育水平,通过设定一定数量的金融知识问答题,回答对一题得一分,回答错不得分,最终以得分多少来判断消费者的金融教育水平。很显然,问卷设计者设置的若干道金融知识题目并不能够完全反映消费者本身的金融知识水平,即样本(问卷中的若干道题目)与总体(消费者真实的金融教育水平)之间存在的偏差无法消除。第三,已有研究采用的实证分析方法以计量回归分析法和传统的统计分析作为主要研究工具,研究模型中对于消费者金融教育与金融市场参与之间的逻辑因果关系并未得到显著体现,大多只能够反映出二者的相关关系和统计学意义上的因果关系。

综上所述,本文可能的创新之处将围绕上述三方面的不足展开。首先,本文在对消费者按照风险态度进行分组和不分组的两种情况下,分别对金融教育影响家庭金融市场参与的效果进行实证分析,这样做既能够从总体角度考查金融教育对家庭金融市场参与的净影响,也能够比较不同风险态度家庭之间由于接受金融教育产生的影响效果差异。接下来,本文研究采用的调查数据中,对于消费者金融教育变量的选取,采用的是消费者在金融教育上的时间和货币投入水平来体现,而非针对某一特定金融知识问答来判断。一般情况下,金融教育的时间和货币投入水平越高,消费者所具有的金融知识总体水平也就越高。这样对于反映消费者金融教育的综合水平更为客观和可靠。最后,本文拟采用适用于因果分析的倾向得分匹配法作为主要研究方法,来对我国消费者金融教育对金融市场参与的影响效果进行分析研究,重点突出解释变量影响被解释变量的单向因果效应。较之其它方法,倾向得分匹配法能够有效解决变量的内生性问题,同时清晰地刻画出消费者金融教育对家庭金融市场参与行为的净影响。

基于上述分析,本文接下来的内容安排如下:第二部分,具体对研究问题进行设计,并介绍数据来源和设定模型;第三部分详细介绍样本总体的实证检验结果,并与已有研究成果进行比较;第四部分在第三部分的基础上,按照风险态度将家庭进行分类,针对每一类家庭再进行进一步的实证检验,并将第三和第四部分的研究结论进行比较,保证结论的稳健性。第五部分是结论与启示。

二、研究设计、数据来源与计量模型设定

(一)研究设计

对于消费者及家庭来说,是否接受金融相关知识的教育是消费者或家庭根据自身实际状况进行“自选择”的结果。这一行为的选择将对家庭金融市场参与行为产生影响。具体来说,我们假设T=1表示受处理状态,意为家庭中的个人接受金融教育;T=0表示受控制状态,意为家庭中的个人没有接受金融教育;Y1表示消费者接受金融教育情况下的金融市场参与情况,Y0表示消费者没有接受金融教育情况下的金融市场参与情况。对于消费者的这一自选择行为,本研究所关注的是选择接受金融教育家庭在金融市场参与行为中的平均处理效应(Average Treatment Effect on the Treated,ATT),即ATT=E(Y1|T=1)- E(Y1|T=0)。但是,不论家庭是否选择接受金融教育,我们只能观测到家庭选择的最终结果,而无法观测到家庭如果选择另一种方案所产生的结果,即E(Y1|T=0)是无法获得的。这一情形被称之为“反事实缺失(Counterfactual Missing)。如果运用传统的线性回归方法进行估计,需要使用E(Y0|T=0)替代E(Y0|T=1),这样会导致最终的估计结果有偏(胡宏伟、张小燕、赵英丽,2012)。而使用倾向得分匹配法(Propensity Scores Matching, PSM)则可以很好地解决这一问题。

采用PSM获得ATT的无偏估计需要一定的假设前提,这些假设条件由该理论的提出者罗森鲍姆和鲁宾(Rosenbaum和Rubin,1983)在理论上给出证明:假设1要求Y1和Y0都要与T独立,假设2要求T等于1的条件概率不能等于0和1。刘凤芹和马慧(2009)将其分别称之为强可忽略性假设和共同支撑域假设。由于PSM主要是通过计算倾向得分(PS值)来选择配对样本,因此根据本研究所要达到的目标,首先要选取家庭个体特征的变量作为解释变量,将家庭是否接受金融教育作为被解释变量,利用Logit模型估计家庭个体特征变量的参数值,并计算家庭接受金融教育的概率,即PS值。其次,在没有接受金融教育的家庭中选择PS值最为接近的若干个体作为样本按照一定的方法进行配对。最后,计算配对后的ATT,并对配对方案和结果进行检验。

利用PSM进行实证检验的最大优点在于能够有效消除模型中变量的内生性。一般来说,模型具有内生性大多是由于自选择行为和遗漏变量所引起,这一缺陷直接导致变量回归参数的有偏估计。而PSM则能够有效解决自选择行为所产生的变量遗漏问题,使得自选择行为产生的经济后果净效应更加“干净”。

(二)数据来源及变量选取

清华大学中国金融研究中心于2012年组织了中国城市居民家庭消费金融调研,通过发放调查问卷的方式展开,共涉及全国24座城市,有效回收3122份问卷。本文研究以该项调查获得的数据为基础展开进行。

本文研究涉及的变量总体分为四类:第一类是家庭个体特征变量X。[①]第二类是反映家庭金融市场参与的变量Y,具体包括:1.股市,记作stock;2.基金市场,记作mutualfund;3.债券市场,记作bond;4.储蓄性保险,记作savinsu;5.外汇市场,记作forexch;6.其它金融市场,记作otherfin;以上变量均为0-1赋值,家庭参与哪类金融市场,取1,否则取0。7.家庭是否参与金融市场,记作fininve,家庭只要参与上述任一市场,取1,否则取0。8.金融资产规模,记作fininvesize,为金融资产占家庭总资产比重。9.现金数量,记作cashsize,为调查时家庭的现金数量。10.股票市值,记作stocksize,为调查时家庭持有股票的市值。11.家庭储蓄存款数量,记作savingsize,为调查时家庭储蓄存款的数量。

第三类是反映消费者金融教育的变量Z,具体包括:1.家庭在金融教育上的货币支出占家庭月收入比重,记作fineduexp,问卷中有五个选项:没有投入,投入不到5%,5%至10%,10%至15%,15%以上;本文接下来的分析过程中,将该变量处理为0-1变量,即:如果家庭没有任何货币支出,取0,其它情形,取1。2.受访者每周在金融知识方面学习所花费的时间,记作finedutime,问卷中有六个选项:不花费任何时间,小于1小时,1-2小时,2-3小时,3-5小时,5小时以上;该变量的进一步处理与fineduexp变量的处理过程相似,即:如果受访者不花费任何时间,取0,否则取1。

(三)计量模型设定

根据前文的研究设计,本文的计量模型进行如下设定:

1、假设前提。

2、倾向得分值的计算。采用Logit和probit模型回归估计家庭各解释变量对于是否接受金融教育的回归系数,然后根据获得的回归系数估计每一家庭的PS值。采用的回归方程为:

3、确定ATT估计量。ATT估计量采用如下公式进行估计(张露、黄京华、黎波,2013):

(2)

其中,nT为处理组样本容量,即选择接受金融教育家庭的数量;y表示家庭金融市场参与变量,i和j分别为处理组和控制组(未接受金融教育家庭)的某一代表家庭,wij为权重,表示用家庭j的y作为家庭i的y的替代时,对家庭j的y所施加的权重(邵敏,2012),该权重由两类家庭各自的PS值的差异大小决定,即有:

其中,G(*)表示Gauss核函数,PSj和PSi分别表示未接受金融教育家庭和接受金融教育家庭的倾向得分,h为带宽参数,表示未接受金融教育家庭的样本数量。

三、实证结果及讨论

(一)描述分析[②]

主要变量的统计性描述结果显示,受访者年龄最小者为25岁,最年长者为78岁,平均年龄34.24岁,男性占比71.04%。受访者中83.95%已婚,14.77%单身,受访者中企业管理人员和专业技术人员比重最高,分别为27.16%和28.13%,接下来为普通公务员,比重达到16.62%,自有住房家庭占比90.32%。受访者平均受教育水平接近高等教育,家庭人口数为3.1人,表明三口之家是普遍存在的家庭结构。受访者家庭中有小孩家庭比重为49.46%,家庭成员平均健康状况在一般与良好之间。受访者家庭每月收入中用于金融教育方面货币支出的平均比重接近5%,受访者每周用于金融教育方面的时间平均接近1个小时。在家庭收入方面,受访者家庭平均月收入在10000元左右,工薪收入平均占比为65.66%,家庭收入总体稳定性为5.42,为中等稳定。受访者平均风险态度为承担平均风险而接受平均回报。在家庭金融市场参与方面,参与股市的家庭占比40.62%,基金市场为38.69%,债券市场为20.21%,储蓄性保险市场为55.26%,外汇市场为4.07%,其它金融市场为87.92%,金融资产平均比重为11.52%。

(二)倾向得分值的计算与匹配平衡检验[③]限于篇幅,这一部分的具体实证结果不再列示,读者如有需要可向作者索取。

要计算倾向得分值PS,首先要对家庭选择接受金融教育的概率进行回归分析。相应的Logit回归和Probit回归结果显示,两种回归方法得到的结果基本相同,模型拟合效果较好。接下来在计算了倾向得分值后,需要进一步对匹配前后的解释变量误差消减情况进行比较,一般认为,匹配后各变量的标准偏误不超过20%,就表明匹配效果较好(邵敏、包群,2011)。结果显示,在实施匹配后,各变量的标准偏误均未超过20%,匹配效果较好,处理组和控制组的样本均值更加接近,两个组之间的个体特征差异得以部分消除。

(三)稳健性检验与匹配估计结果比较

目前广为采用匹配的方法较多,包括核匹配、最近邻匹配和半径匹配,不同的方法各有侧重。其中,核匹配的优点在于能够确保所有处理组的家庭都被匹配,同时控制组中的所有家庭的信息也都能够被充分利用。因此,本文首先选取核匹配进行估计,同时,为了保证结果的稳健性,本文同时公布邻近匹配法和半径匹配的估计结果。

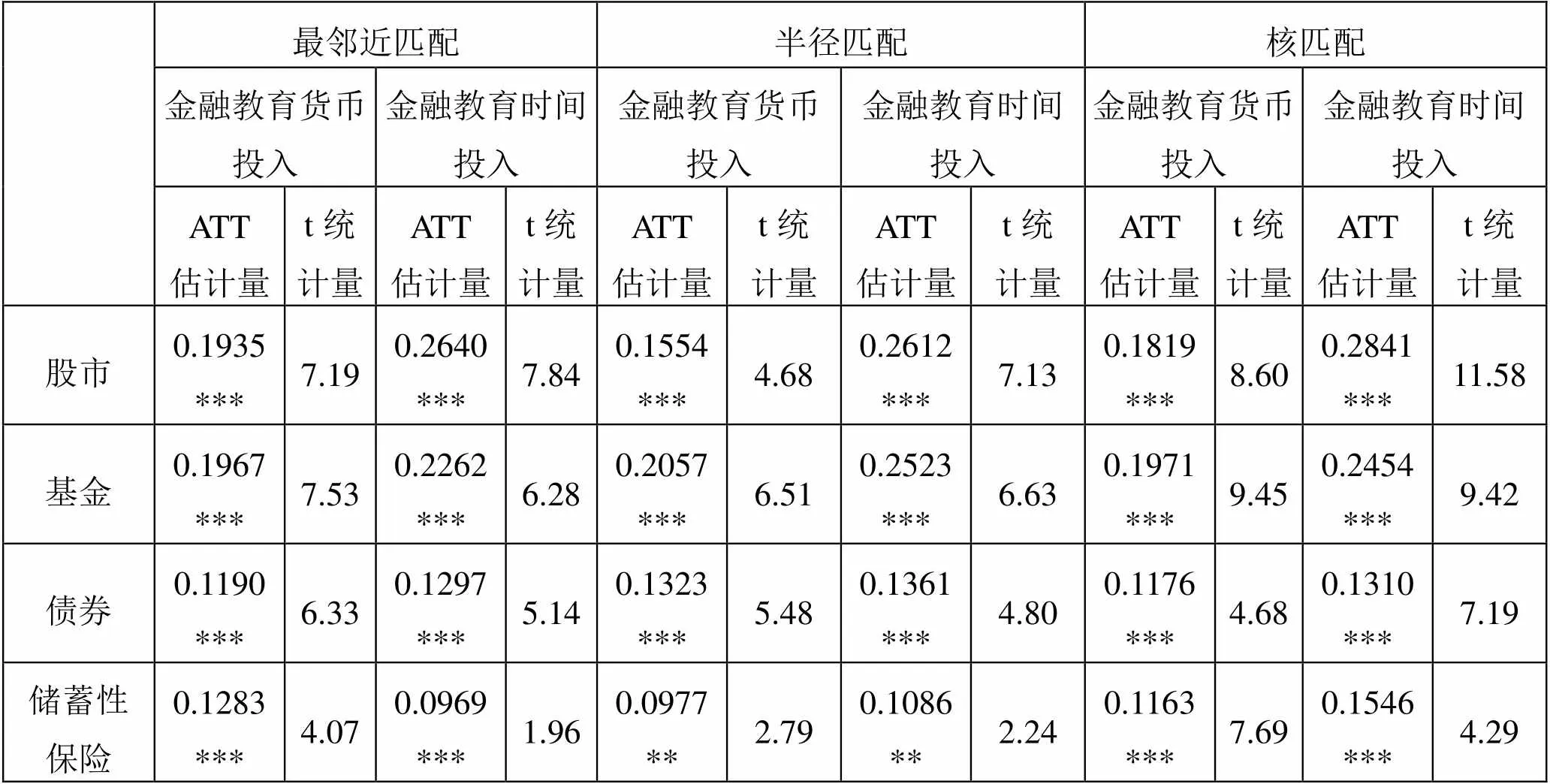

表1 ATT估计结果

最邻近匹配半径匹配核匹配 金融教育货币投入金融教育时间投入金融教育货币投入金融教育时间投入金融教育货币投入金融教育时间投入 ATT估计量t统计量ATT估计量t统计量ATT估计量t统计量ATT估计量t统计量ATT估计量t统计量ATT估计量t统计量 外汇0.01231.330.00030.030.00920.750.0281 **2.180.0214 ***3.010.0299 ***4.01 其它金融资产-0.0318-1.54-0.0350-1.16-0.0383-1.63-0.0493-1.62-0.0201-1.24-0.0356-1.61 金融资产总体0.01671.11-0.0003-0.010.01030.650.00690.290.0225*1.890.02191.22 金融资产比重1.7579 **1.962.4444 ***2.051.8836 **2.133.3456 ***2.981.8997 **2.642.1256 **2.18 现金价值0.2008 **2.290.3998 **2.760.2305 **2.190.3674 **2.640.1878 **2.620.2902 **2.76 股票价值-0.5470-0.444.4386 ***3.302.37501.604.2685 **2.661.7769 **1.983.9328 ***4.45 储蓄价值3.0658 **2.802.6869 **2.091.61351.252.43691.652.7424 ***3.132.6634 **2.67

注:***、**、*分别表示在1%、5%、10%的显著性水平上显著。

表1汇报了这三种匹配方法估计的ATT结果。可以看出,如果以金融教育货币投入作为衡量家庭金融教育的变量,那么,三种匹配方法估算结果表明,在1%的显著水平上,家庭每月收入中有用于金融教育支出的家庭在股市参与概率上较没有金融教育支出的家庭分别高出19.35%、15.54%和18.19%,基金市场的参与概率差异分别为19.67%、20.57%和19.71%,债券市场和储蓄性保险市场也具有相似的参与概率差异,这表明,家庭接受金融教育确实能够推动家庭的金融市场,特别是风险市场的参与行为。而在外汇市场、其它金融资产的持有以及总体金融资产持有方面,两类家庭之间的差异并不显著。原因在于,我国目前的外汇结售汇制度对于家庭持有外汇资产的影响具有同一性,并不会因为家庭间金融教育程度的差异而产生显著差别;而其它金融资产当中,最主要的形式为储蓄存款,一方面,储蓄行为在我国也具有根深蒂固的信念影响,不论家庭间差异如何,只要当期收入中存在结余,家庭的首选必然是储蓄;另一方面,储蓄也能够有效缓解家庭的“潜在流动性约束”(杭斌,2005)。同样,金融资产总体的持有状况也是由于储蓄的存在而导致的,在此不加赘述。在金融资产比重方面,三种匹配方法计算结果显示,每月收入中有用于金融教育支出的家庭比没有金融教育货币支出的家庭分别高出1.76%、1.88%和1.90%,这一结论对前面分析的金融市场参与概率的差异形成了进一步的补充。而在具体金融资产的持有数目上,每月收入中有用于金融教育支出的家庭在现金持有数量上显著高于没有金融教育货币支出的家庭,差额大约在2000元左右,客观上,这表明这类家庭的每月收入能够保证成员一定规模的现金持有量,主观上,这类家庭的成员也愿意持有一定数量的现金来缓解现实的流动性约束问题。此外,三种方法计算的两类家庭间股票市值的差异结论并不统一,无法得出稳健性结论。在储蓄存款的持有方面,每月收入中有用于金融教育支出的家庭,都会较其它家庭更多地进行储蓄,但是半径匹配计算得出的结论并不具有显著性。

如果以受访者个人每周是否有时间投入在金融教育方面作为衡量家庭金融教育的变量,可以看出,具有时间投入的家庭在股市、基金、债券和储蓄性保险方面参与的概率要显著高于没有时间投入的家庭,而这两类家庭在其它金融资产和金融资产总体的参与概率上并不具有显著差异,这两点结论与之前金融教育货币投入变量得出的结论完全一致,进而具有稳健性。与此同时,两类家庭在金融资产总体比重、现金持有数量以及储蓄存款价值上存在的差异与之前以金融教育货币投入得出的结论也基本一致。此外,两类家庭的股票价值差异也具有一定的稳健性,三种匹配方法计算的结果表明,有金融教育时间投入的家庭在股票价值持有数量方面平均要高于没有金融教育时间投入家庭大约4万元人民币。总体来看,表1的估计结果表明,消费者金融教育改变了个人及家庭的风险态度,进而影响到家庭在股票等风险市场上的参与行为,而在以储蓄存款为代表的其它金融市场上,由于个人和家庭的储蓄行为并不依赖于风险态度,因此类似的影响效果并不显著。

四、按照风险态度分组后的进一步讨论

调查问卷将反映风险态度的变量共分为5级,本文接下来对风险态度变量重新进行划分,将1(为得到高回报愿意承担高风险)和2(为得到较高回报而承担较高风险)划分为一组,表示风险偏好型家庭,3(只能承担平均风险而选择接受平均回报)作为风险中性家庭,4(只能承担较低风险而选择接受较低回报)和5(不愿意承担任何投资风险)作为风险规避型家庭,按照上述标准对家庭进行分组,作进一步的实证分析。

通过对三类家庭接受金融教育的统计特征分布进行分析,可以发现有以下几个特点[④]:第一,随着家庭的风险喜好程度下降,学习过经济金融类知识的家庭比重不断下降;第二,随着家庭的风险喜好程度下降,认为有必要接受金融教育的家庭比重在下降,一般必要、可有可无和不必要家庭的比重逐渐上升;第三,在家庭金融教育投入方面,不论是货币投入还是时间投入,随着家庭风险喜好程度的下降,金融教育投入水平越高,家庭比重越低。综合来看,不同风险态度的家庭看待消费者金融教育具有显著差异。本文接下来进一步分析,在三类风险态度不同的家庭中,消费者金融教育影响家庭金融市场参与的效果是否具有显著差异。

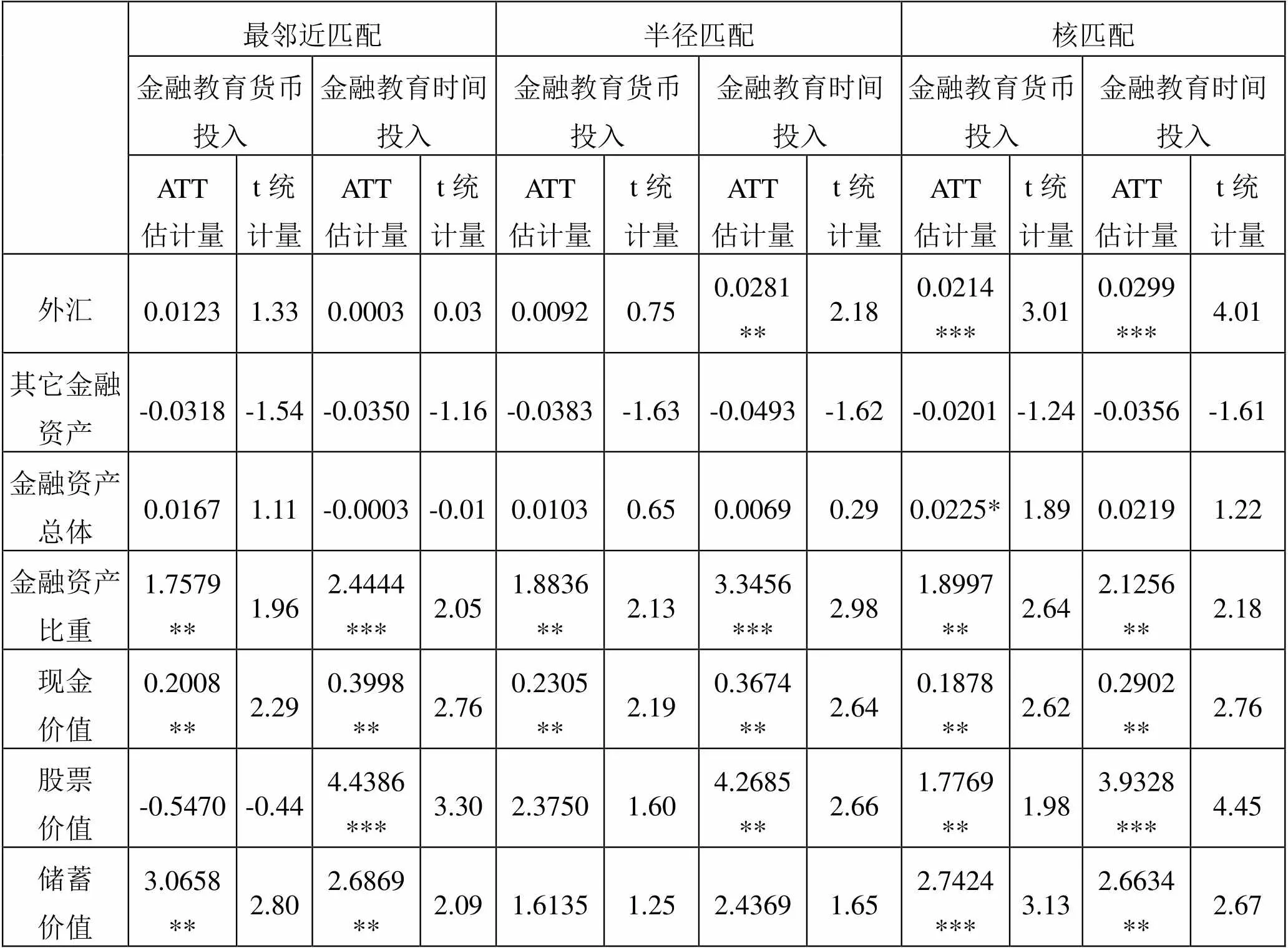

以货币投入作为衡量家庭金融教育的变量,表2汇报了接受金融教育对不同风险态度家庭金融市场参与行为的影响效果。通过比较可以发现,第一,在风险态度相同的组中,接受金融教育的家庭在股市和基金的参与概率上显著高于未接受金融教育的家庭。第二,对于风险偏好型和风险中性家庭来说,接受金融教育对于家庭参与两类金融市场的效果要明显大于风险规避型家庭。这进一步说明接受金融教育确实能够对不同风险态度家庭在参与风险金融市场方面起到显著效果,并且这种效果在不同风险态度的家庭之间具有非对称性。究其原因,家庭接受金融教育,一方面,能够让消费者掌握风险资产的获益技巧,激励其参与股市和基金市场;另一方面也能够让消费者知晓投资过程中存在的风险。对风险偏好和风险中性家庭,往往更加看重风险投资的收益方面,而对于风险规避型家庭来说,更加关注风险投资的不确定性,因为收益的波动往往会影响到家庭的现实约束,进而影响到家庭进一步的消费(李涛、陈斌开,2014),所以在风险金融市场的参与方面更加谨慎。

表2 不同风险态度家庭的金融市场参与差异比较(金融教育货币投入)

注:***、**、*分别表示在1%、5%、10%的显著性水平上显著。

关于债券市场的家庭参与方面,消费者金融教育对风险偏好型家庭投资债券市场的影响不显著,而对风险中性和风险规避型家庭的影响效果与股票和基金市场相似,这主要是由于债券相比股市和基金来说,风险更小,对于风险中性和风险偏好型家庭来说更有吸引力。这也从侧面体现了金融教育影响不同家庭金融市场参与的非对称性。具有类似特征的另一种金融资产形式就是储蓄性保险,消费者金融教育对风险中性家庭和风险规避家庭来说,能够显著提高金融投资过程中的保障意识,比如购买储蓄性保险来对相应的金融资产进行保障,而风险偏好型家庭在这一方面表现并不突出。

消费者金融教育对不同类型家庭的现金持有产生的影响并不显著,由于现金持有的目的是为了缓解家庭流动性约束,这一约束具有较强的刚性,无法通过接受消费者金融教育来缓解。外汇市场的参与比较复杂,消费者金融教育在三种风险类型家庭之间的影响效果并不具有一致性。在金融资产持有比重方面,家庭持有的股票价值,在风险偏好和风险中性家庭当中,消费者金融教育能够增加家庭持有的股票价值,而对于风险规避家庭来说,则有相反的影响。这与前面的股市参与行为形成了相互的印证。

如果以金融教育的时间投入作为衡量消费者金融教育的变量,实证检验结果与表2总体相似,在此不加赘述[⑤]限于篇幅,回归结果不再列示,读者如有需要可向作者索取。。选用不同变量来反映消费者金融教育,得到的结论具有较高的相似性,都能够印证金融教育对不同风险态度家庭参与金融市场的影响效果具有非对称性,因此本文的研究结论具有较好的稳健性。

五、结论与启示

本文利用家庭微观调查数据,构造了反事实推断模型,采用倾向得分匹配法,从风险态度出发,实证分析了消费者金融教育对家庭金融市场参与造成的影响。在消费者金融教育的变量选取上,本文选用消费者在金融教育方面的时间和货币投入作为解释变量,力求全面反映消费者的金融教育水平;在家庭金融市场参与的变量选取上,既有具体的市场参与行为,也有相应的市场参与规模,能够较为完整地刻画家庭金融市场的参与状况。研究发现,接受金融教育的家庭(T=1)较之未接受金融教育的家庭(T=0)而言,在股票、基金、债券以及储蓄性保险等市场上具有更高的参与概率,这种差异具有统计学上的显著性;在其它金融资产和金融资产总体的参与程度上,两类家庭之间的差异并不显著;而在外汇市场的参与方面,两类家庭的差异水平表现得并不明确。在家庭金融资产比重方面,接受消费者金融教育的家庭较之未接受消费者金融教育的家庭,金融资产比重更高,平均差异为2%左右,并且具有统计学意义上的显著性。在现金持有和储蓄存款方面,第一类家庭(T=1)较之第二类家庭(T=0)持有更多,这种差异表现得十分显著;而股票价值的持有规模方面,总体也表现出这样的差异。按照风险态度对家庭进行划分后进行实证分析,可以进一步发现,消费者金融教育对不同风险态度家庭在金融市场参与行为的影响效果具有显著的非对称性。综上分析,本文通过实证研究所获得的结论是稳健的。

研究表明,虽然目前我国居民家庭接受金融教育的比重和意愿均不断提高,但是金融教育的获取途径仍然以自我搜寻为主。本次调查显示,受访者获取金融知识的途径选择中,最多的是来自互联网,其次是报刊电视电台等传统公众媒体,来自金融机构的讲座宣传比重最低,只有29.53%,这充分表明我国目前消费者金融教育供给的公共渠道上还有所缺失。政府应当在这一方面发挥更大的作用,主动提供相应的金融教育服务和产品,提高消费者金融教育水平,通过影响家庭风险态度的途径,进一步提升消费者参与金融市场进行投资的主观意愿。与此同时,消费者金融教育对不同风险态度家庭的影响效果具有非对称性,因此,要鼓励家庭更多地参与金融市场,需要首先对家庭的风险态度进行识别,按照风险态度的差别进行投资引导和产品设计,在金融教育方面因材施教,确保不同类型家庭的积极主动参与。家庭参与金融市场的增加,在实现消费金融市场发展的同时,还能够有助于家庭获得投资收益,提高对家庭财务状况与整体生活的满意度(肖经建, 2011),提高家庭福利(Cocco, 2005)。

本文的主要贡献在于,构造了一个反事实推断分析框架,对消费者金融教育影响家庭金融市场参与的效果进行了实证分析,包括样本总体检验和按照风险态度分组检验两个阶段,运用倾向得分匹配法,验证了消费者金融教育对不同风险类型家庭金融市场参与行为的影响效果具有显著的非对称性。本文有待于进一步改进之处在于,上述研究结论是基于对特定样本城市中家庭调查问卷结果进行实证分析获得的,研究结论仅仅适用于样本本身,是否能够进一步推广,还有待于更大规模样本数据的获得。在未来的进一步研究中,如果能够对已有样本家庭进行驻点观测,获得更多年份的调查数据,那么对相关问题展开动态分析就能够更加全面地反映消费者金融教育状况对家庭金融市场参与行为的影响。

1. 关伟、张小宁、黄鸿星:《金融消费者保护:存在问题与监管优化》[J],《财经问题研究》2013年第8 期。

2. 杭斌:《理性习惯偏好与居民消费行为》[J],《统计研究》2011年第3期。

3. 胡宏伟、张小燕、赵英丽:《社会医疗保险对老年人卫生服务利用的影响——基于倾向得分匹配的反事实估计》[J],《中国人口科学》2012年第2期。

4. 李涛、陈斌开:《家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据》[J],《经济研究》2014年第3期。

5. 李哲:《金融教育结构性缺失:对金融危机的一个反思》[J],《江西财经大学学报》2011年第5期。

6. 刘凤芹、马慧:《倾向得分匹配方法的敏感性分析》[J],《统计与信息论坛》2009年第10期。

7. 彭芸:《公共金融教育与中央银行沟通探究》[J],《中州学刊》2009年第5期。

8. 邵敏:《出口贸易是否促进了我国劳动生产率的持续增长——基于工业企业微观数据的实证检验》[J], 《数量经济技术经济研究》2012年第2期。

9. 邵敏、包群:《出口企业转型对中国劳动力就业与工资的影响——基于倾向评分匹配估计的经验分析》[J],《世界经济》,2011年第6期。

10. 谭松涛:《自我归因偏差、学习与股民的过度自信》[J],《经济理论与经济管理》2013年第11期。

11. 谭松涛、陈玉宇:《投资经验能够改善股民的收益状况吗——基于股民交易记录数据的研究》[J],《金融研究》2012年第5期。

12. 吴卫星、汪勇祥、梁衡义:《过度自信、有限参与和资产价格泡沫》[J],《经济研究》2006年第4期。

13. 肖经建:《消费者金融行为、消费者金融教育和消费者福利》[J],《经济研究》2011年增1期。

14. 尹志超、宋全云、吴雨:《金融知识、投资经验与家庭资产选择》,《经济研究》2014年第4期。

15. 张露、黄京华、黎波:《ERP实施对企业绩效影响的实证研究——基于倾向得分匹配法》[J],《清华大学学报(自然科学版)》2013第1期。

16. Agnew, J. and Szykman, L., 2005, “Asset Allocation and Information Overload: The Influence of Information Display, Asset Choice and Investor Experience”[J],Volume 6, No.2, pp.57-70.

17. Bernheim, B. Douglas, and Daniel M. Garrett, 2003, “The Effects of Financial Education in the Workplace: Evidence from a Survey of Households” [J],, Volume 87, Issue 7-8, pp.1487-1519.

18. Bernheim, B.D., D. M. Garrett and D. Maki, 2001, “The Long-term Effects of High School Financial Curriculum Mandates” [J]., Volume 80, No.3, pp.435-465.

19. Calvet, L., John Y. Campbell, and P. Sodini, 2009, “Measuring the Financial Sophistication of Households” [J],Volume 99, No.2, pp.393-398.

20. Cocco, J., 2005, “Portfolio Choice In the Presence of Housing” [J],, Volume 18, No.2, pp.535-567.

21. Guiso, L., and T. Jappelli, 2008, “Financial Literacy and Portfolio Diversification” [D], EUI Working Paper ECO 2008/31

22. Lusardi, Annamaria and Olivia S. Mitcheell, 2007, “Financial Literacy and Retirement Planning: New Evidence from the RAND American Life Panel” [D]. NBER Working Paper, No.12585.

23. Rooij, Maarten van, Annamaria Lusardi and Rob Alessie. ,2011, “Financial Literacy and Stock Market Participation” [J],, Volume 101, No.2, pp.449-472.

24. Rosenbaum P, and Rubin D. , 1983, “The Central Role of the Propensity Score in Observational Studies for Causal Effects” [M]. Biometrika, Volume 70, pp.41- 55.

(L)

[①]限于篇幅,个体特征变量不再详细列示,读者如有需要可向作者索取。

[②]以下实证分析过程均借助stata11.0软件完成。限于篇幅,主要变量的统计性描述不再详细列示,读者如有需要可向作者索取。

[④]限于篇幅,风险态度与金融教育的统计分布不再列示,读者如有需要可向作者索取。

*作者感谢清华大学中国金融研究中心消费金融调研项目的数据支持,感谢安徽财经大学金融学院何启志教授提出的宝贵意见。本文受到了国家社科基金重大项目(项目编号:13&ZD018)、安徽省高校人文社科重点项目(项目编号:SK2014A157)、安徽财经大学科学研究基金资助项目(重点项目)、安徽财经大学B类学科特区项目“资产价格与金融稳定”的资助。