管制、竞争与市场份额*——基于中国证券投资基金行业的实证研究

2015-10-13肖欣荣徐俐丽

肖欣荣 徐俐丽 倪 冰

管制、竞争与市场份额*——基于中国证券投资基金行业的实证研究

肖欣荣1徐俐丽1倪 冰2

(1. 对外经济贸易大学金融学院 北京 100029)(2. 工银金融租赁有限公司 北京 100032)

中国基金行业从政府完全管制到政府管制与市场竞争并存的实践,为研究市场结构的决定提供了一个鲜活的案例。本文基于管制和竞争的角度,对我国2005年到2012年证券投资基金行业市场份额的决定因素进行了研究。一般的经验分析认为,基金管理公司在规模、业绩、费用、治理和第三方评级等方面的差异都会影响投资人的决策,并最终反映到基金公司的市场份额上。本文的实证检验结果与经验分析不完全一致,我们的研究表明,基金的历史收益、规模品牌、团队稳定程度等指标的改善对市场份额影响最为显著;基金费用、基金数量与基金公司成立年数的影响其次;基金公司的评级特征对投资者的行为并无显著影响。

基金行业市场份额管制竞争

一、问题提出与文献回顾

自1997年11月14日国务院颁布《证券投资基金管理暂行办法》至今,伴随着居民金融资产从储蓄到财富管理的转变,同时也在监管部门“超常规发展机构投资者”的政策鼓励下,公募基金(mutual fund)实现了跨跃式发展,成为资本市场中主要的机构投资者和金融体系的重要组成部分。

观察中国基金行业过去十五年的发展实践,可以发现,监管部门对基金行业的监管是行业运行的重要制度环境,管制放松直接决定了基金业的市场深化与进一步发展。具体来看,在第一个十年,即1998年到2006年,是政府管制主导阶段。以2004年6月《证券投资基金法》正式施行为标志,以2006年6月《证券投资基金管理公司治理准则(试行)》的发布为转折点,①在监管部门“加强监管、放松管制”政策的推动下,2007年至今是政府管制与市场竞争并重的第二个阶段。在政府管制主导阶段,“审批制”决定了基金公司设立、公司治理结构、产品发行和管理费率等各个方面,进而决定了这一阶段的行业结构和市场份额。2006年以后,市场竞争的环境在逐渐改善,行业的竞争格局开始形成并逐渐稳定(封思贤,2006;李学峰,2012;王林和俞乔,2013)。

中国基金行业从政府完全管制到政府管制与市场竞争并存的实践,为我们研究市场结构的决定提供了一个鲜活的案例。基金公司的市场份额(资产管理规模)是基金公司竞争能力和市场地位的综合体现,是反映市场结构的关键指标。那么,哪些因素决定了基金行业的市场结构和市场份额呢?在政府管制逐步放松和市场竞争逐渐加剧的制度环境下,考虑问题的重点要更多放在基金投资人的选择方面。因为基金投资人申购、持有和赎回基金的投资选择行为最终决定了基金公司的市场份额。

对于基金投资人来说,一方面,不同基金公司的基金产品之间存在明显的同质性且表述较为复杂;另一方面,多数个人投资者并不具备专业金融知识。Khorana和Sevaes(2012)的研究就表明,专业化水平较低的个人投资者在选择不同基金公司的基金产品时的行为特征与其购买耐用消费品类似。

具体来看,在竞争性的基金市场中,影响投资者决策的因素既包括价格竞争,也包括非价格竞争(产品差异化)。在价格竞争方面,Wilcox(2003),Khorana 和Sevaes(2012)的研究表明,价格竞争,也就是基金产品的费率竞争是有效的,会影响投资人的决策行为,最终影响基金家族的市场份额。在非价格竞争方面,基金的过往业绩是产品差异化的重点,这也是有关基金研究的一个热点问题。Ippolito(1992),Capon(1996),Sirri和Tufano(1998),Lynch(2003)针对过往业绩对投资者行为的研究,也就是“业绩-资金流量关系”(Performance-flow relationship,PFR),发现基金历史业绩对基金流量的相关性并非呈现单调直线相关,而是存在凸性关系。国内学者陆蓉等(2007)发现中国开放式基金的业绩及资金流动的关系与成熟市场不同,呈现负相关且为凹形;而肖峻等(2011)实证发现,基金滞后年度回报率对资金净流量产生显著的正面影响,投资者总体上“追逐业绩”而非“反向选择”。

此外,规模品牌、公司治理、基金评级和明星效应等因素也会影响基金公司的市场份额。规模品牌是规模经济效应的来源。Collins和Mack(1997),Makadok(1999),Ang和Lin(2001)等学者研究了由资产规模产生的规模经济效应对基金公司获得市场份额的影响,并讨论了最优资产管理规模的范围。公司治理是管理人传递诚信的信号,Del Guercio(2003),Gemmill和Thomas(2006),Ferris和Yan(2007)对管理层持股和股权结构的研究表明,董事会和独立董事对基金业绩的影响不明显。李学峰等(2012)认为外部市场对基金公司治理结构更重要。对于基金评级与明星效应,Nanda(2004),Khorana和Servaes(2005),Gaspar et al(2006),Del Guercio(2008)的研究表明明星可以带来溢出效应。王擎等(2010)的研究表明基金评级有助于降低基金投资者选择基金的“搜寻成本”,基金星级的提高增加了基金的资金净流入,明星基金可以为基金管理公司带来“明星效应”与“溢出效应”。山立威等(2013)发现基金营销对基金资金净流入有显著影响。

受中国基金行业独特的管制与竞争并存的发展实践和上述研究文献的启发②,本文以2005年至2012年中国证券投资基金行业基金公司数据为样本,基金公司的费用、过往业绩、第三方评级、规模品牌、公司治理、政府管制和竞争等六个方面提出了8个解释变量,通过实证模型讨论了这些解释变量与基金公司市场份额之间的关系。我们的实证检验表明,基金的过往业绩和规模品牌的改善对市场份额影响最为显著,基金数量与基金公司成立年数的影响其次,基金公司的评级特征与团队稳定性等对投资者的行为并无显著影响。

就我们的知识范围来说,本文的研究贡献在于两个方面,一是推进了利用产业组织理论对证券投资基金行业市场结构的研究。封思贤(2006)和李学峰(2012)基于SCP模式研究了基金行业的结构、行为和绩效,本文实证检验了市场份额的决定因素。二是拓展了Khorana 和Sevaes(2012)的研究。本文与该文在计量模型框架设计上类似,但考虑到中国市场同时存在管制和竞争因素,因此解释变量选取有很大不同,研究结果也有不同。

二、经验分析与研究假设

一般经验认为,在政府管制和市场竞争共存的市场环境中,价格竞争、过往业绩、第三方评级、规模品牌、基金公司成立年限及团队稳定对基金公司市场份额存在不同的影响方式和程度。

(一)价格竞争

从投资者角度看,基金产品是标准化的产品。基金公司的价格竞争直接表现在收取的各项费用上。中国开放式基金费用大致分为两个部分:一是基金设立、销售和赎回时发生的费用,即持有人费用,③由投资者负担,属于一次性费用;二是运营费用,④由基金直接支付,但投资者间接负担,属于持续性费用。我们用基金总体费用代表基金公司提供服务的价格,总费用包括持续性费用以及基金公司收取的一次性费用的各年度分摊。⑤

在中国市场,尽管各种费用的费率原则上由监管部门统一规定,但各基金公司在具体执行过程中有一定自主决定权。各种类型基金(股票、债券、混合、货币市场等)的费率不同,并且同一种类型基金的同一种费率也相差较大,这为价格竞争提供了空间。一般来说,当基金费用降低,将会引起产品销量的上升,进而反映到基金公司市场份额的变动上。因此,本文假设基金公司的费用与基金公司份额之间存在负相关性。

(二)过往业绩

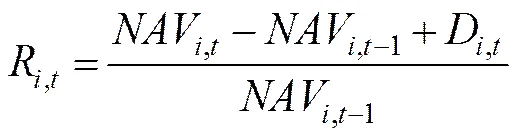

基金的历史业绩向投资者传递有关基金“好坏”的信息,历史业绩的存在将减少投资者的搜寻成本,这是投资者选择基金时较为看重的参考指标,同时也是基金产品差异化的主要方面。本文假设基金公司历史业绩与市场份额之间存在正向关系,且该正向关系是凸性的,也就是说好业绩对市场份额的影响程度大于差业绩对市场份额的影响程度。本文在对基金公司的表现进行测量时,考虑了包括基金分红在内的基金单位净值变化,即以和分别表示基金在时刻的单位净值和时刻区间内的累计分红,则基金在时刻的资产收益率可以表示为:

(三)基金评级

应该说,第三方评级机构对基金的评级结果比仅看历史业绩更综合、更专业一些。基金评级除了考虑业绩外,也考虑了风险收益指标(包括夏普比率、特雷诺比率和詹森阿尔法等)。因此基金评级结果对基金市场份额的影响在理论上要比基金历史业绩更强。基金评级结果也自然产生了明星基金效应。本文通过构建基金公司四星评级以上基金占比这个指标度量明星基金的影响。⑥本文假设最优的五星基金和次优的四星基金占比对市场份额产生正向的影响。应该指出,由于基金评级在我国普及时间较短,2005年以前没有评级数据。由于晨星(morning star)关注长期业绩,因此其评级的基金覆盖面窄,只有不到50%的开放式基金具有晨星评级,这对于该指标的有效性存在一定影响。

(四)规模品牌

基金公司的规模包含基金公司的资产管理规模(Asset under management,AUM)与基金公司的基金产品数量规模两个方面。考虑到规模经济效应,即由于基金运行管理的总费用中部分为固定费用,因此资产管理规模的扩大可以减少单位净资产的费用比率,增强公司实力。在指标构建上,本文选取基金公司净资产的对数值作为基金公司规模的指标。而基金公司的产品规模体现在基金公司已发行的产品数量上,由于一直以来基金发行采用具有浓厚管制特征的审批制,所以已发行基金产品数量越多,表明基金公司更能得到监管部门的认可,也更能为投资者所熟悉,从而在投资者选择基金时产生“品牌效应”。⑦本文采用基金公司每年获准成立的基金产品数量作为基金公司产品规模的体现。由此,本文假设基金公司市场份额与基金公司的资产管理规模和基金数量规模存在一定正相关性。

(五)成立年限与团队稳定

一般来说,对基金公司治理结构的分析主要集中在管理层特征与股权结构等方面。但在实践中,投资者更愿意通过替代性的直观指标来界定治理结构。基金公司成立时间的长短,是有关基金公司“质量”的信号。投资者会一般认为老牌基金公司其管理能力较强,预期其基金产品的业绩较好,导致基金投资者,尤其是专业水平较差的投资者倾向于选择成立年限较长的基金公司。因此本文假设基金公司的成立年限与基金份额正相关。基金经理是基金公司最重要的人力资本,基金经理团队的稳定性对于投资者选择基金会产生影响,⑧本文假设基金经理团队的稳定性与基金市场份额正相关。

三、研究设计

(一)样本数据

本文以2005-2012年我国证券基金行业中拥有2只以上基金的基金公司为研究对象,通过Wind数据库分别得到2005年-2012年基金公司的基金数目、基金总资产净值、基金管理费用与申购赎回额等年度数据,对获取的原始数据利用EXCEL整理计算得出相应指标,并利用Stata建立非平衡面板数据模型进行实证分析。本文的部分数据也来自各基金管理公司披露的基金年报、RESSET数据库以及中国证券投资基金年鉴,由笔者分析整理形成数据库(备索)。

(二)变量选择和度量

针对经验分析和研究假设,我们从基金公司的费用、过往业绩、第三方评级、规模品牌、公司治理、政府管制和竞争等六个方面提出了8个解释变量。

指标1,基金公司总费用。根据Wind数据库以及RESSET数据库中基金公司定期报告披露的各类持续性费用和一次性费用,通过公式“总费用=持续性费用+一次性费用/7”计算得到。

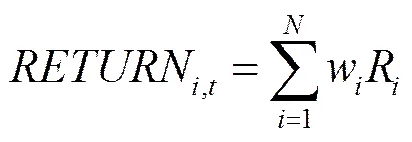

指标2,历史业绩通过对基金公司旗下所有基金按各自的资产规模为权重加权平均得出,计算公式为:

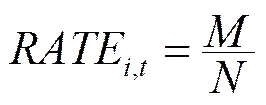

指标3,基金评级。采用wind评级数据,相关的四星评级基金占比与五星评级基金占比是基金公司中获得五星或四星的基金数目与基金公司中所有获得评级的基金数目的比值:

其中为t时刻基金公司中获得评级的基金数目,为t时刻基金公司中获得五星或四星评级的基金数目。

期间平均在任经理数=(期初在任经理数+期末在任经理数)/2。

(三)检验模型

本文考察的数据均为“二维”变量,即同时具有时间序列与横截面的面板数据。由于样本数据横截面个数不一致,因此本文采用非平衡面板模型对数据进行处理。同时考虑到市场份额是一定时期内所有投资者申购、持有和赎回行为的综合反映,具有一定滞后性,因此本文在设计模型检验时采用滞后一阶的解释变量,以便更好地反映真实情况。

本文采用的实证模型公式如下:

其中,i指第i个基金公司,t指对应的年度。

被解释变量为基金公司的市场份额,是基金公司在某一年度的基金份额与当年共同基金市场上所有基金份额的比值,解释变量为上文识别的基金公司市场份额的影响因素。

四、实证结果与分析

(一)描述性统计结果

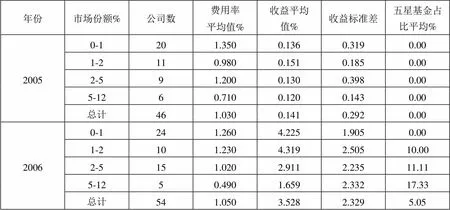

我们按照市场份额大小,即0%-1%,1-2%,2-5%,5-12%把基金公司分为四组,进行统计得出以下结论(表1)。首先,市场份额较小的基金公司费用率较高,市场份额在2%-5%之间的基金管理公司在不同时期具有最低管理费率的概率较高。这表明了存在规模经济效应,且费用率随规模下降的关系并不是线性的。其次,份额较小的基金公司加权平均收益标准差比份额较大的基金公司高,这表明大公司确实比小公司稳健。再次,市场份额较高的基金公司中五星基金占比较高。部分原因在于份额低的基金管理公司成立较晚,能够获得评级的产品较少。

表1 不同市场份额基金公司的分层指标描述统计

续表1

年份市场份额%公司数费用率平均值%收益平均值%收益标准差五星基金占比平均% 20070-1272.4305.5120.8070.00 1-2121.8304.2982.2526.34 2-5131.2604.1773.22714.74 5-1251.6303.0222.73718.04 总计571.8004.3902.4005.11 20080-1273.210-3.5391.1850.00 1-2143.170-3.8631.6738.02 2-5142.010-2.2911.86321.50 5-1242.810-3.6042.45015.00 总计592.730-3.1481.7726.76 20090-1281.9203.0280.9802.08 1-2132.1502.9261.4178.97 2-5151.8202.3991.42910.96 5-1241.4202.0931.71210.31 总计601.7902.6701.3526.15 20100-1282.2300.3710.38010.42 1-2171.9700.2330.36611.03 2-5121.8800.3090.4118.78 5-1231.7900.0810.26012.01 总计601.9500.2900.3629.34 20110-1342.240-1.3360.3728.33 1-2142.410-1.4580.64015.54 2-5142.200-1.2630.7109.26 5-1241.800-1.2170.8479.70 总计662.210-1.3130.5619.56 20120-1411.9600.4730.3098.90 1-2131.8800.5080.2247.45 2-5122.3000.5050.2757.83 5-1242.5300.2640.40216.80 总计702.0400.4730.2938.90

(二)实证结果分析

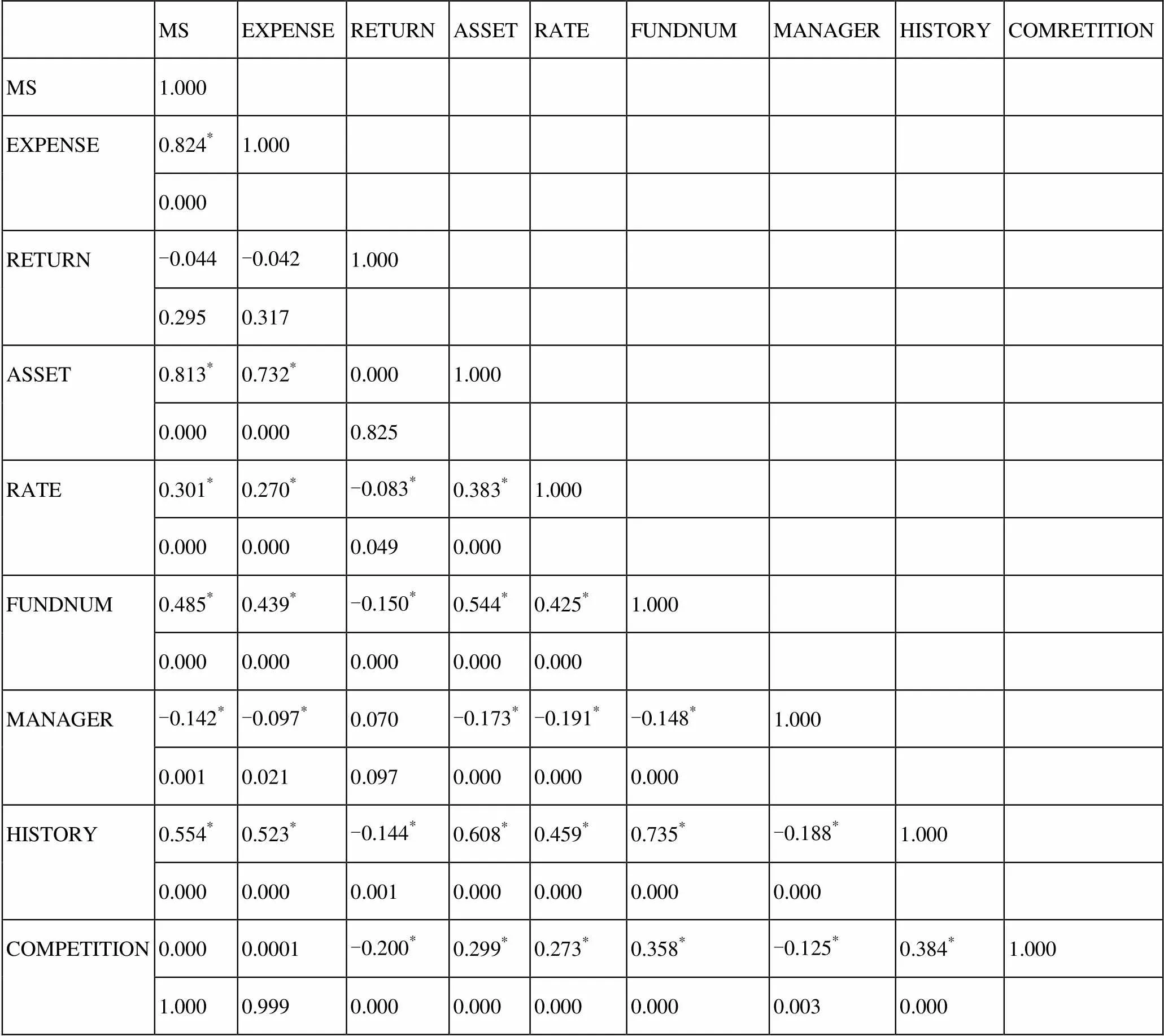

1、解释变量的相关性分析

从表2的结果来看,基金公司市场份额与大多数解释变量都显著相关。但是不同自变量之间有一定的关联,例如基金评级、基金公司所有基金数量、基金公司成立年限与其他所有解释变量均显著相关、团队稳定程度与其余7个解释变量显著相关等,解释变量的相关性对实证分析的结果会产生一定的影响。

表2 解释变量的相关性统计

* 表示在5%的显著性水平下显著。

由于本文的实证方程存在滞后被解释变量作为解释变量,所以该实证模型是一个典型的动态面板模型,滞后变量存在“内生性”问题,此外,本文使用的数据为T=7,N=60的短面板数据,时间跨度相对较短。因此,本文采用系统广义矩(SYS-GMM)的方法,运用STATA软件进行估计,以解决上述的解释变量内生性和短面板问题。

2、回归结果分析

在系统GMM估计中,本文通过两种检验方法来检验工具变量的有效性(Arellano, M. and Bover, O.,1995;Blundell and Bond,1998)。第一个是过渡识别的约束检验,用来检验估计过程中样本矩条件工具变量的总体有效性。第二个检验是自回归(AR)检验,用来检验在差分回归和系统的差分—水平回归时,残差项是否存在序列相关。因为在构建模型时,误差项的差分项允许一阶序列相关,但不允许二阶差分序列相关,否则就违背了GMM过程的假设前提。

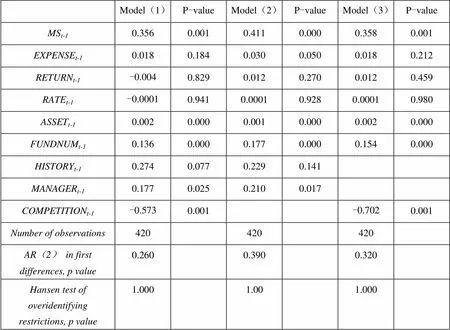

表3反映了基金公司市场份额影响因素的系统GMM 估计结果。在估计时,我们用相应变量的滞后差分项作为水平回归的工具变量,而用滞后水平项作为差分回归的工具变量。表3给出了AR(2)检验的P值和Hansen检验的P值。AR(2)检验的P值大于0.1并且Hansen检验的P值大于0.95,表明过度识别的原假设和误差项二阶序列相关的原假设不能够被拒绝,这些检验结果都说明了工具变量的有效性。

表3 基金公司市场份额影响因素的系统GMM估计结果

从表3的结果中我们可以看出,上期基金公司市场份额MSL的参数显著为正,且参数值均为0.35以上,说明上一期市场份额对本期基金公司市场份额具有正向相关性,基金公司市场份额具有持续性。考虑到目前基金公司资产管理规模是通过市值上升与发行新产品两方面随时间来增加的,因此基金公司市场份额的持续性符合本文之前的假设。

基金公司费用EXPENSE显著为正,但是参数值较小,反映出基金公司费用对基金公司市场份额具有正向相关性,但较小的参数值说明投资者在选择基金产品时对基金公司上期费用并不敏感。对此,本文的解释是由于目前我国基金设计和发行受审批,导致产品种类有限,费率设计类似,因此投资者在选择基金公司时无法对费用因素进行区分。

基金公司业绩RETURN在模型中不显著,说明基金公司整体表现对于基金公司市场份额不具有显著性影响,但是不排除不同类别基金的业绩对该类别基金的市场份额有显著性影响,这一问题将在下节的模型中详细讨论。基金评级RATE在模型中不显著,说明基金评级这一指标还不为基金投资者所接受,接受度低导致评级对我国基金投资者的行为影响较小。

上期基金公司的资产管理规模对基金市场份额的影响为显著正相关,上期资产规模较大的基金公司能够在本期获得较高的市场份额。从投资者角度看,资产管理规模较大是基金公司历史业绩好、管理水平高的信号,因此投资者倾向于选择规模大的基金公司。基金公司持有基金数FUNDNUM在模型中显著,与市场份额具有正向相关性。持有基金数量越多,基金公司的资产管理规模相应越大,对应的基金公司市场份额也越大。在投资者看来,拥有基金数量越多也是基金公司管理水平与产品开发水平的体现。

基金公司团队稳定性在10%的显著性水平下显著,且与市场份额具有正向相关性。基金公司的成立年数HISTORY在忽略市场竞争因素后显著,且与基金公司的市场份额呈正向关系。因此进行投资选择时,成立年数较长的基金公司更能获得投资者的青睐。市场竞争因素与基金公司市场份额呈显著负相关,说明市场将更多的基金公司纳入市场份额竞争中,政府管制环境下少数基金公司垄断市场的现象得到一定程度的抑制。

五、不同类型基金市场份额的决定

上一节的检验表明,基金公司业绩RETURN在模型中不显著,说明基金公司整体表现对于基金公司市场份额不具有显著性影响。但是不排除不同类别基金的业绩对该类别基金的市场份额有显著性影响,因此,本节进一步将不同资产类别的基金分开考虑,分别讨论股票型、债券型、混合型和货币市场型基金的市场份额影响因素。在这些模型中,基金公司的市场份额仅考虑一个资产类别,在某一资产类别上表现并不活跃的公司将会被排除,所有的解释变量也是根据单一资产类别来计算的。

指标1,基金公司市场份额,是基金公司在给定年份中每一资产类别基金市场份额的自然对数。

指标2,基金公司费用,是基金公司特定资产类别中所有基金总费用的加权平均值,包括持续性费用以及基金公司收取的一次性费用。由于要把一次性费用分摊到整个投资期的各个年度中,所以我们假定投资期限为7年,这样总费用=持续性费用+一次性费用/7。

指标3,, 基金公司表现,通过基金公司特定资产类别基金的超额收益率来衡量。

指标4,前5%表现,是一个虚拟变量,当基金公司至少拥有一个基金在特定的投资目标中的表现位于前5%时等于1,否则等于0。

指标5,新开设基金数量,是基金公司在给定年份中每一个资产类别新开设基金的数量。

指标6,换手率,给定资产类别下所有基金换手率的平均值。

指标7,, 基金数量,是基金公司在给定年份中每一资产类别拥有的所有基金数量。

指标8,基金公司经验,是基金公司设立某一资产类别基金年数的自然对数。

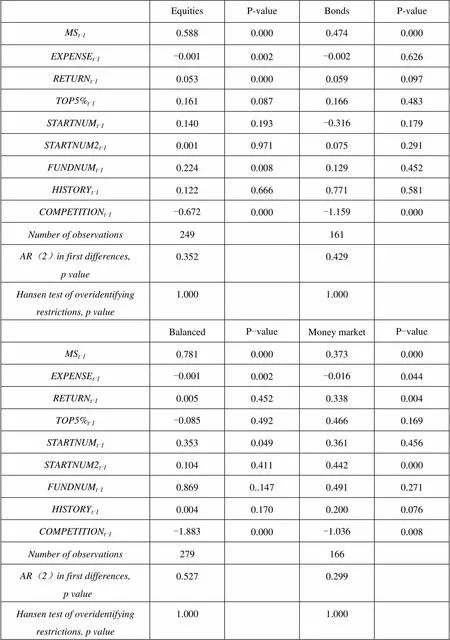

表4 不同资产类别基金市场份额影响因素的系统GMM估计结果

从表4的结果中可以看出,对于四种类型的基金来说,上期基金公司市场份额均对当期市场份额有显著的正向作用。费用对市场份额的影响虽然显著,但系数较小,不稳定因素仍然存在。基金公司业绩对股票、债券和货币市场型基金的市场份额有显著的正向影响,但对于混合型基金的市场份额影响不显著,说明投资者投资具体资产类别的基金时比较看重上一期的收益率,因此在上一期拥有高收益率产品的基金公司在当期会占有更高的市场份额,但对于整体的基金市场来说,收益率的作用并不明显。

另外我们注意到,对于模型中引入的虚拟变量TOP5%,只有股票型基金的这一解释变量显著,说明在股票型基金市场上,上期拥有表现在前5%的基金对于当期基金公司的市场份额占有具有积极的作用。此外,新成立基金数量在上述大部分模型中不显著,基金公司成立基金数量较少是其中的一个原因。最后,市场竞争因素在4个模型中均显著为负,说明市场竞争的加入使得一部分基金公司的市场占有量有所降低。

六、结论与政策含义

本文基于管制和竞争的角度,对我国2005年到2012年证券投资基金行业市场份额的决定因素进行了研究。一般的经验分析认为,基金管理公司在规模、业绩、费用、治理和第三方评级等方面的差异都会影响投资人的决策,并最终反映到基金公司的市场份额上。本文的实证检验结果与经验分析不完全一致,我们的研究表明,基金的历史收益、规模品牌、团队稳定程度等指标的改善对市场份额影响最为显著;基金费用、基金数量与基金公司成立年数的影响其次;基金公司的评级特征对投资者的行为并无显著影响。

本文的实证研究也具有明显的政策含义。首先,对于监管部门来说,一是继续放松管制,加强监管。二是深入推进市场化改革,包括降低行业准入门槛、新基金发行改审批制为备案制,允许管理层持有基金公司股权,允许基金公司间的收购和兼并。其次,对于基金公司来说,既可以采取持续做大作强,追求规模经济的发展战略,也可以走追求业绩的小而有特色的精品基金的道路,通过持续的业绩保证市场份额的扩大。最后,对于投资人来说,财富管理是大势所趋,要不断学习,逐渐改变只关注短期业绩指标,转而更多关注第三方评级机构的考虑风险调整的长期综合评价指标。

1. 封思贤:《我国证券基金业的结构、行为及绩效研究》[J],《证券市场导报》2006年第1期。

2. 李学峰、田元泉、李佳明:《市场竞争的基金治理效应:理论假说与实证检验》[J],《证券市场导报》2012第5期。

3. 陆蓉、陈百助:《基金业绩与投资者的选择:中国开放式基金赎回异象的研究》[J],《经济研究》2007年第6期。

4. 山立威、申宇:《基金营销与资金流动:来自中国开放式基金的经验证据》[J],《金融研究》2013年第1期。

5. 王林、俞乔:《管制,监管与市场发展:基于中国基金业的经验分析》[J],《管理世界》2013年第2期。

6. 王擎、吴玮、梁栋梁:《基金评级与资金流动:基于中国开放式基金的经验研究》[J],《金融研究》2010年第9期。

7. 肖峻、石劲:《基金业绩与资金流量:我国基金市场存在“赎回异象”吗》[J],《经济研究》2011年第1期。

8. Ang, J S. and J. W. Lin., 2001, "A Fundamental Approach to Estimating Economies of Scale and Scope of Financial Products: The Case of Mutual Funds" [J],, Vol.16 (3), PP 205-222.

9. Arellano, M. and O. Bover, 1995, "Another Look at the Instrumental-Variable Estimation of Error-Components Models" [J],, Vol.68 (1), PP29-52.

10. Blundell, R., and S. Bond, 1998, "Initial Conditions and Moment Restrictions in Dynamic Panel Data Models" [J],, Vol.87 (1), PP115-143.

11. Capon, N, G. J. Fitzsimons and P. R. Alan, 1996, "An Individual Level Analysis of the Mutual Fund Investment Decision" [J],, Vol.10 (1), PP59-82.

12. Collins, S. and P. Mack, 1997, "The Optimal Amount of Assets under Management in the Mutual Fund Industry" [J],, Vol.53 (5), PP67-73.

13. Del Guercio, D, L. Y. Dann and M. M. Partch, 2003,"Governance and Boards of Directors in Closed-End Investment Companies" [J],, Vol.69 (1), PP111-152.

14. Del Guercio, D. and P. A. Tkac, 2008, "Star Power: The Effect of Morningstar Ratings on Mutual Fund Flows" [J],, Vol.43, PP907–936.

15. Ferris, S. P. and X. S. Yan, 2007,"Do Independent Directors and Chairmen Matter? The Role of Boards of Directors in Mutual Fund Governance" [J],, Vol.13 (2), PP392-420.

16. Gaspar, J. M., M. Massa and P. Matos, 2006, "Favoritism in Mutual Fund Families? Evidence On Strategic Cross‐Fund Subsidization" [J],, Vol.61 (1), PP73-104.

17. Gemmill, G. and D. C. Thomas, 2006, “The Impact of Corporate Governance on Closed‐end Funds" [J],, Vol.12 (5), PP725-746.

18. Ippolito, R. A., 1992, "Consumer Reaction to Measures of Poor Quality: Evidence from the Mutual Fund Industry" [J],, Vol.35, PP45-70.

19. Khorana, A. and H. Servaes and P. Tufano, 2005, "Explaining the Size of The Mutual Fund Industry Around The World" [J],, Vol.78 (1), PP145-185.

20. Khorana, A. and H. Servaes, 2012, "What Drives Market Share in the Mutual Fund Industry?" [J],, Vol.16 (1), PP81-113.

21. Lynch, A. W. and D. K. Musto, 2003, "How Investors Interpret Past Fund Returns" [J],, Vol.58, PP2033-2058.

22. Makadok, R., 1999, "Interfirm Differences in Scale Economies and the Evolution of Market Shares" [J],, Vol.20 (10), PP935-952.

23. Nanda, V, Z. J. Wang and L. Zheng, "Family Values and the Star Phenomenon: Strategies of Mutual Fund Families" [J],, 2004, Vol.17 (3), PP667-698.

24. Sirri, E. and P. Tufano, 1998, "Costly Search and Mutual Fund Flows" [J],, Vol.53, 1589-1622.

25. Wilcox, R. T., 2003, "Bargain Hunting or Star Gazing? Investors’ Preferences for Stock Mutual Funds" [J],, Vol.76, PP645-664.

(H)

①该准则推动了基金管理公司完善公司治理,进一步保护基金份额持有人、公司及股东合法权益,完善了基金公司独立经营运作的机制,弱化了政府管制对基金公司的作用。

②全球资产管理行业发展的主流是市场竞争为主,政府监管为主。见Michael Pinedo和Ingo Walter主编,Global Asset Management: Strategies, Risks, Processes, and Technologies,第一章,Palgrave Macmillan,September,2013。

③持有人费用。主要包括申购费和赎回费。申购费是投资者为购买开放式基金份额支付给代销中介和基金管理公司的一次性费用,用于补偿代销中介销售支出以及为投资者提供理财咨询服务的费用。该项费用在申购时支付就叫前端费用,赎回时支付就叫后端费用。前端费用通常用来作为财务顾问销售基金的补偿,而后端费用是为了提高投资人退出表现不好基金的门槛。赎回费是投资者向基金公司赎回基金份额时,公司向投资者收取的费用。赎回费与后端费用的性质是不同的,赎回费是针对赎回行为本身收取的一次性费用,由投资者支付给基金本身,用于弥补其它基金投资者损失的一种补偿机制,而后端收费属于销售费用,只不过不是在申购时而是在赎回时收取,是支付给基金管理公司的。但赎回费和后端收费有一个共同目的,就是阻止投资者过早赎回基金,保持基金市场份额。

④运营费用。属于基金年度运作费用,是基金正常运作时产生的费用,包括管理费、托管费、交易费等,其中管理费是运营费用最主要的构成。运营费用不是由投资者直接支付给基金管理公司的,而是公司在向投资者分配利润之前从基金资产中扣除的。

⑤由于要把一次性费用分摊到整个投资期的各个年度中,在本文研究的时间段2005年到2007年,假定投资期限为7年,这样总费用等于持续性费用加上一次性费用的七分之一。由于在任意时点上,假设基金持有人有进有出的比例变化不大,这种处理是可以接受的。

⑥根据五星基金的评级标准,五星基金在同类基金中占比约为10%,同时四星基金也算表现优秀,因此考虑到样本数量的原因,除了五星基金占比外,我们也考虑了四星基金占比。

⑦有必要指出,随着发行基金产品的数量增多,出现业绩差基金的概率更大,从而也可能减少投资者的申购。

⑧基金公司高管离职见《加强制度创新、突破基金业困局》,《中国证券报》,2011年8月3日。基金经理离职名单和时间见《公募转私募报告》,http://topic.eastmoney.com/revolution/。高管和基金经理的离职对基金的业绩有很大的影响。

*本文得到了教育部人文社会科学研究青年项目的资助(11YJC790215),以及对外经济贸易大学中央高校基本科研业务费专项资金资助(CXTD5-03)。