金融发展对经济增长边际效应递减内在机理研究*——基于“两部门划分法”的理论框架

2015-10-13李成张琦

李 成 张 琦

金融发展对经济增长边际效应递减内在机理研究*——基于“两部门划分法”的理论框架

李 成 张 琦

(西安交通大学经济与金融学院 陕西西安 710061)

本文通过扩展“两部门划分法”构建了金融发展与经济增长的理论模型,研究发现,由于金融部门在发展过程中对实体经济资源的挤占以及金融部门自身发展过程中规模经济递减规律的存在,金融发展对经济增长的影响最终会表现出显著的非线性特征。实证结果显示,在较长的时期内中国金融部门规模扩张对经济增长具有持续的正向效应,然而在2008年之后却反而抑制了经济的增长。而且,尽管金融结构在整个样本区间内得到了一定优化,但仍小于本文所测算的最优值。本文认为,只有通过提高直接融资的比例,加快金融结构优化,全面完善资本市场建设,才会取得更为理想的效果。

金融发展 经济增长 效应分解 非线性激励

一、引 言

长期以来,金融发展对经济增长的内在作用机理一直为学术界关注的焦点。相关的理论研究可以追溯至Schumpeter(1912),其提出功能良好的银行通过向最有机会在创新产品和生产产品过程中获得成功的企业贷款,从而通过技术创新途径促进经济增长。之后,Patrick(1966)在研究金融发展与经济增长时将金融发展分为“需求尾随型”和“供给推动型”。他认为,在经济增长的起步阶段,金融引导经济增长;而当经济进入快速增长阶段,经济结构变得日益复杂,此时经济中的摩擦会对金融服务产生需求,并刺激金融发展。此后,学者们围绕着这一标志性成果展开大量深入的研究,最终形成三种代表性的金融发展理论:第一种以Goldsmith、Mckinnon和Shaw为代表,系统阐释了金融发展对经济增长的作用机制;第二种以Romer和Levine为代表,其最大贡献则是在第一种理论的基础上引入了内生经济增长理论;第三种以La Porta为代表,主要强调制度、法律等外生性因素对金融发展与经济增长的影响。按照不同的理论分析框架,国外学者们也通过各种实证研究揭示了金融发展对经济增长的促进效用。Demetriades和Hussein(1996)考虑到金融发展与经济增长之间可能是相互影响的对称关系,运用2SLS(两阶段最小二法)检验了两者间的关系,结果表明金融发展与经济增长之间存在正向相关关系。Levine和Zervos(1998)利用47个国家1976-1993年间的跨国面板数据,发现金融发展与其后18年的经济增长率、资本积累率和生产率的增长率均存在着显著正相关。Levine和Loayza(2000)运用动态面板数据的GMM估计和2SLS估计,发现金融中介发展与经济增长存在显著正相关,但内生性问题的影响显著。Michael(2009)通过实证分析得出发达国家金融发展与经济增长有较强的正向关系而发展中国家金融弱化问题普遍明显。

自改革开放以来,中国经济进入一个飞速增长的阶段,与此同时,金融改革也在平稳有序的推进,一方面为经济的增长提供了强劲的动力,另一方面也有学者提出关于中国金融部门对实体部门利润过度盘剥的质疑,认为一旦这种趋势持续加剧将造成中国金融部门与实体经济的脱节,金融部门的“本质功能”终将产生问题。随着现实背景的不断转变,一系列相关的研究也在不断地深入开展。赵振全、于震和杨东亮(2007)运用门限模型发现金融发展与经济增长之间存在着较为显著的非线性关系。张赫、黄琨等(2012)等运用线性模型研究了我国金融发展与经济增长的关系,发现金融发展对经济增长有着明显的促进作用。周丽丽、杨刚强等(2014)通过β收敛模型对中国区域经济增长速度和区域金融发展速度进行经验比较分析,发现中国金融发展收敛速度远大于经济增长收敛速度。李春霞(2014)以上市公司为微观基础,验证了中国金融发展能够有效缓解企业的融资约束,进而促进经济增长

纵观国内已有研究,大多主要在国外理论研究的基础之上,选取不同的指标体系进行实证分析,或者对原有模型或者指标进行进一步修正,抑或选取某一不同的视角简单地将金融信息引入至经济增长之中。本文通过理论与实证两个方面对金融发展对经济增长的内在影响机理进行不同层面的剖析。在扩展两部门法的基础之上构建了本文的理论模型,首次将金融发展对经济增长的影响细分为“直接作用”、“溢出效应”和“挤出效应”三个方面,通过对这三重影响的交互作用进行剖析,更为深入地刻画了金融发展对经济增长的内在作用机理。论文对这一效应进行了实证检验,在非线性分析的基础之上测算了中国金融发展的最优结构。本文内容安排如下:第二部分,从理论层面探讨金融发展对经济增长的影响机制;第三部分,实证检验中国金融发展与经济增长的非线性关系;最后得出了本文的结论与建议。

二、理论分析

“二部门划分法”首先由Feder(1983)提出,用以分析出口部门扩张(另一个部门被定义为非出口部门)对经济增长的影响。随后,两部门模型被引入至金融发展与经济增长的研究之中(Radha,2003)。基于“二部门划分法”的思想,本文构建了一个包含金融部门和实际部门(非金融部门)的扩展两部门模型,分析金融发展与经济增长的关系。基于本文的研究目的——金融发展与经济增长的作用机理,在所构建的理论模型中不考虑二者间内生性的问题,仅考虑金融发展如何影响经济增长。金融发展实际上包括两方面的含义,即金融部门规模的扩大(金融部门产出的增加)与金融部门结构的变化(Goldsmith, 1969)。为此本文做出如下假定:(1)社会只包含两个部门:金融部门和实际部门,社会总产出由金融部门的产出和实际部门的产出共同构成;(2)金融部门和实际部门的产出都满足一般生产函数的假定,依赖于各自的要素投入;(3)由于金融发展包括两方面的内涵,金融发展对实际部门产出的影响亦涵盖两个方面:金融部门规模扩大对实际部门产出的影响与金融部门结构变化对实际部门产出的影响。

由于金融发展涵盖两方面内容,因此本文对金融发展的考量分为以下三种情况:一是金融部门的规模扩大,金融部门的结构不变;二是金融部门的规模不变,金融部门的结构变化;三是金融部门的规模与金融部门的结构同时发生变化。为了更为清晰地刻画和分析金融发展对实际部门的影响,本文假设:(4)金融发展首先表现为金融部门规模的增大,然后才是金融部门结构的变化(抑或假设先是结构的变化,然后才是规模的变化,但这并不影响本文的分析);(5)金融部门规模的增大对实际部门产出的影响路径为:金融部门的产出作为一种“要素投入”直接进入实际部门的生产函数,以反映金融部门规模扩大对实际部门的溢出效应(Odedokun,1996)。

分析金融结构变化的影响的前提为,对金融部门结构(实际上也就是不同类型的金融部门)特性的深刻把握。自Goldsmith开创性地提出金融结构的概念以来,后续的研究大多围绕“金融二分法”和“金融功能视角”展开,但二者的本质相同,因为金融功能势必需要通过金融中介或者金融市场加以体现,而不同导向型也是为了更好地实现金融功能。由假定(5)可知,金融部门对实际部门的溢出效应是通过提高资源的配置效率得以实现的。考虑到金融部门主要是通过直接融资和间接融资两种方式进行配置资源,那么基于上述关于金融结构的思想,可以提出假定:(6)金融部门的产出包括两类:第一类部门,产出通过直接融资方式作用于实际部门;第二类部门,产出通过间接融资的方式作用于实际部门。由林毅夫,孙希芳和姜烨(2009)关于金融结构定义“金融体系内部各种不同的金融制度安排的比例及相对构成”,本文定义金融结构变量为“金融部门第二类产出与金融部门总产出的比值”(实际上我们也可以定义金融结构变量为“金融部门第一类产出与金融部门总产出的比值”,因为两个比值在内涵上是一致的)。

基于以上假定,可以得到如下表达式:

(2)

(3)

其中,Y表示总产出,F表示金融部门的产出,R表示实际部门的产出;和分别表示金融部门的劳动投入和实际部门的劳动投入,和分别表示金融部门和实际部门的资本投入;STR表示金融结构变量。由于金融部门和实际部门的生产函数符合一般生产函数的假定,因此金融部门的产出与金融部门的要素投入有如下关系:,,,。实际部门的产出与其投入要素(金融部门的产出作为与劳动投入和资本投入并列的第三种要素投入)的关系如下:,,,,,。

为了考察实际部门的产出和金融结构变量之间的关系,需要区别直接融资方式和间接融资方式配置资源作用于实际部门的特点。由于两种方式分别以金融中介和金融市场作为载体,因此只需考虑金融中介和金融市场配置资源的特点即可。既然直接融资方式和间接融资方式配置资源各有优劣,那么如果整个经济社会中只存在单一的配置方式(或全部是直接融资方式配置资源,或全部是间接融资方式配置资源),则该金融结构必定不是最优。若以“金融部门第二类产出与金融部门总产出的比值”作为金融部门结构变量STR时(因为这个比值有一个良好的性质,即其取值范围为[0,1]),就可以做出以下合理的假设,即当时,;当时,,其中为介于0与1之间的某个值。

并且劳动投入和资本投入之间满足下列关系:

(5)

其中,L表示劳动投入总量,K表示资本投入总量。

(一)投入要素固定时金融发展与经济增长

为了便于理解,首先分析劳动投入L和资本投入K固定时,金融发展对社会总产出(经济增长)的影响。由于社会总产出由金融部门的产出和实际部门的产出构成,因此对方程(1)两边取微分:

由(6)式可知,社会总产出的增加取决于两个方面:金融部门产出的增加和实际部门产出的增加,那么研究金融发展对经济增长的影响实际上就转化为研究金融发展对金融部门产出和对实际部门产出的影响。由表达式(4)和(5)可知,当劳动投入L和资本投入K固定时,金融部门的劳动投入和实际部门的劳动投入以及金融部门的资本投入和实际部门的资本投入均存在着此消彼长的关系。与此同时,由金融部门生产函数的性质可知,金融部门产出的增加实际上意味着金融部门劳动投入和(或)金融部门资本投入的增加,可见金融部门要素(劳动和资本)投入的增加和金融部门产出增加在衡量金融部门规模扩大时,其内在的含义是一致的。

金融部门规模的扩大也即金融部门要素投入的增加能否带来社会总产出的持续增加取决于和的符号,为此需要求出社会总产出关于金融部门劳动投入和资本投入的二阶偏导:

(9)

由此我们可知,当金融部门规模较小时,金融部门规模继续增大会促进经济增长;当金融部门规模超过某个界限时,金融部门规模的扩大反而抑制经济增长,也即金融规模与社会总产出存在着倒U型的关系。

进一步来讲,我们发现对于给定的劳动投入和资本存量,金融部门规模的扩大对总产出贡献最大时,如果按照传统的关于金融部门边际生产力和实际部门的边际生产力,其中金融部门劳动投入的边际生产力和资本投入的边际生产力分别为和,实际部门的边际生产力分别为和,那么金融部门的边际生产力将会小于实际部门的边际生产力,即,。

接下来考虑金融部门结构变化对社会总产出(经济增长)的影响。由假定(4)可知,金融部门结构的变化并不会引起金融部门要素投入的变化②,那么在劳动和资本投入总量固定时,也就不会影响实际部门的要素投入。于是可以得到金融部门结构的变化对总产出的效应为:

由实际部门产出与金融部门结构的关系可知,社会总产出与金融部门结构之间也存在着倒U型关系,即当时,金融结构变量的增加会带来社会总产出增加(促进经济增长);当时,金融部门结构变量的增加反而引起社会总产出减少(抑制经济增长)。其中表示最优的金融部门结构,其值介于0与1之间。

(二)投入要素变化时金融发展与经济增长

上述分析均是建立在劳动和资本投入总量固定的前提之上。然而实际中劳动和资本投入并非固定不变,因此接下来将考虑劳动和资本投入变化的情况下金融发展对经济增长的影响。认识到两部门的劳动和资本投入可能存在边际生产力的差异(实际上基于前述分析,若是金融部门规模扩大对总产出的总效应最大,金融部门的边际生产力低于实际部门的边际生产力,其差值为和),我们定义如下的关系式:

(12)

将(11),(12)和(13)式代入(6)式,经整理后有:

(14)

(16)

(18)

三、实证检验

(一)指标的选取与处理

从生产函数理论的角度,F应该选择金融部门的产出,但是金融部门产出的数据获取困难,因此我们不得不选择其他指标进行替代。本文借鉴Goldsmith(1996)、周宁东(2007)以及武志(2010)的研究,选取“金融机构的金融资产总规模”作为衡量金融部门规模的指标(SCALE)。由于金融部门结构与金融部门规模存在着内在的联系,进而将“(金融机构资产总规模—贷款规模)/金融机构资产总规模”作为金融部门结构的衡量指标(STR)。选择实际GDP作为社会总产出的衡量指标,选择就业人口总数衡量劳动投入总量(L)。如果忽略资本的折旧,则dK=I,本文中将选取我国全社会固定资产投资总量来衡量资本的变化。

另外,为了检验实证模型的稳健性,本文加入了中国特色元素作为控制变量。由于对外贸易对中国经济增长起到了重要的作用,依据Levine(1997)的建议,引入进出口总额(XM)与GDP的比值作为控制变量。与此同时,考虑到中国政府在中国经济发展过程中的作用,依据Levine,Loayza和Beck(2000)的建议,将政府支出规模(EXPE)与GDP的比值作为另一控制变量。

本文采用中国1978-2013年的年度数据进行实证分析,数据来源于历年《中国统计年鉴》和《中国金融年鉴》,为了剔除不同年份价格因素影响,以1978年价格指数为100进行了价格调整。

对中国历年的宏观经济政策基调进行回顾,可以发现中央工作会议所确定的下年政策基调呈现出阶段性的变化特征(至少我们可以看到近11年来宏观经济政策并不是稳定的),这正是基于当年经济形势变化的结果。为了达到熨平经济波动的目的,中国政府采取“相机抉择”机制对经济进行宏观调控,在“相机抉择”调控机制约束下,宏观经济政策大体上与经济形势表现为相反方向的变化。而货币政策的调整必然会影响到金融发展,进而影响到金融发展规模指标SCALE与金融发展结构指标STR,最终,“相机抉择”在一定程度上扭曲了金融发展对经济增长的作用。为了研究金融发展对经济增长的“真正作用”,势必需要排除“相机抉择”调控机制的干扰,并且这样做的另一个好处则可以在一定程度上消除金融发展与经济增长之间的内生性问题。因此,本文将借鉴李永友(2006)的处理方法,运用HP滤波法对本文各经济变量(不含劳动投入L)进行了HP滤波分解。③本文选取的平滑参数为100,通过去除周期波动成分而保留趋势部分,进而来考察我国金融发展与经济增长的关系。

(二)平稳性检验

为了消除偏态性影响和虚假回归问题,我们首先对方程(19)中的部分变量进行对数处理,则本文最终选取的计量模型表示为:

其中,T表示HP滤波分解后的趋势部分。对出现在模型中的所有变量包括进行单位根检验,结果显示,ADF检验下所有变量在10%显著性水平下均无单位根,而PP检验下除变量STRT*DSTRT之外,其他变量在10%的显著水平下也均无单位根。但变量STRT*DSTRT在PP检验下其P值也十分接近10%。因此,基于两种不同的单位根检验方法,可以认为进入本文的计量模型的所有变量均是平稳的。

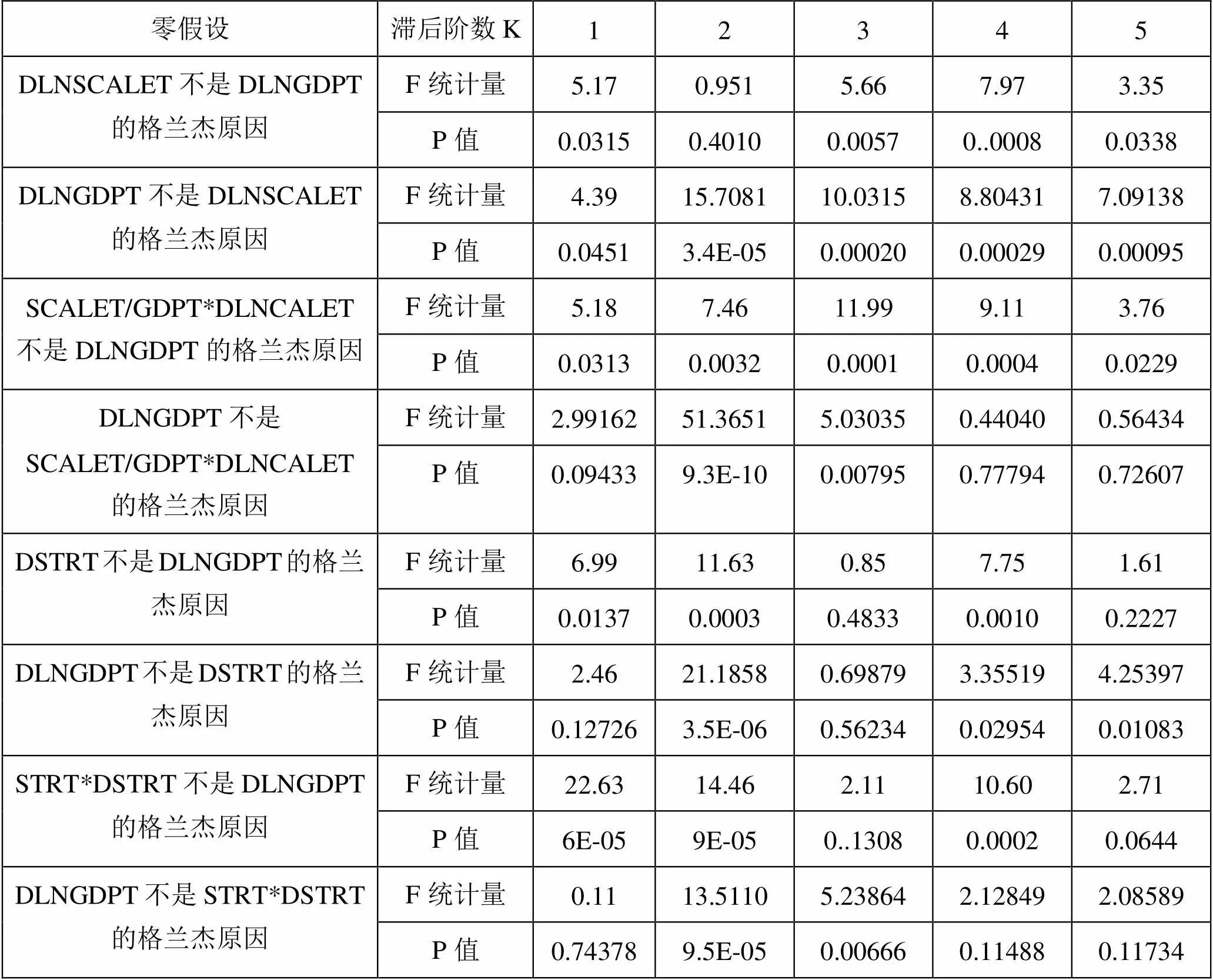

(三)格兰杰因果检验

在我们的理论模型中,认定金融发展是经济增长的原因本质上是一种先验假定,是基于逻辑上的分析而得到的,因此需要进行科学的验证。由于本文的模型中的所有变量都是平稳的,因此可以直接对其进行格兰杰因果检验,其结果如表1所示。

表1 线性格兰杰因果检验结果

注:由于我们的目的主要是考察金融发展对经济的影响,因此只报告了金融发展变量对经济增长变量单向格兰杰因果检验结果。

表1报告了1到5期滞后阶数的格兰杰因果检验结果,尽管检验结果对滞后阶数敏感,但是总体来说,可以认为DLNSCALET、(SCALET/GDPT)*DLNSCALET、DSTRT和STRT* DSTRT是DLNGDPT的格兰杰原因,这从统计上支持了这些变量进入我们模型的合理性。在本文的理论模型中假定金融发展与经济增长不存在内生性问题,检验结果显示,DLNGDPT是DLNSCALET和(SCALET/GDPT)*DLNSCALET的格兰杰原因,但不是DSTRT和STRT*DSTRT的格兰杰原因,那么可以初步判断金融发展规模变量与经济增长变量之间可能存在着内生性问题,而金融结构变量与经济增长变量之间存在内生性问题的可能性比较小。

(四)回归结果分析

金融发展与经济增长的内生性问题一直以来受到学者的较多关注,本文使用两阶段最小二乘估计(2SLS)对这一问题进行处理。在没有更好工具变量的情况下,将内生解释变量一阶滞后项作为工具变量不失为一种合理的选择。首先我们使用辅助回归方法对金融发展规模变量和金融发展结构变量与经济增长进行Hausman检验,其检验结果如下表所示:

表2 内生性Hausman检验结果

注:“*”、“**”、“***”分别表示在10%、5%、1%水平上通过显著性检验;()报告了p值。

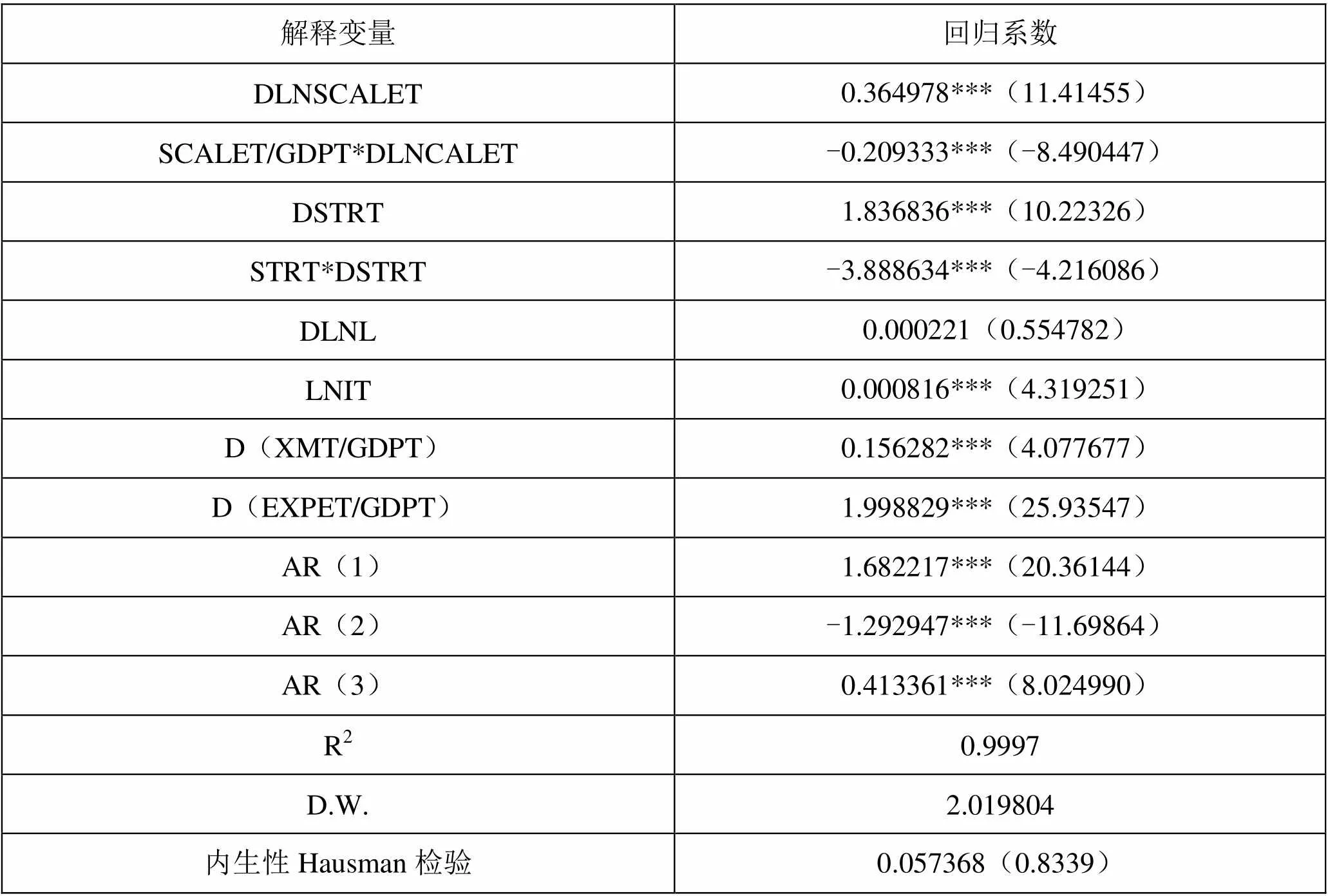

由上表报告的Hausman检验结果发现,金融发展规模变量与经济增长变量之间存在内生性问题,而金融结构变量与经济增长之间不存在内生性问题。因此模型将选取DLNSCALET的一阶滞后项作为工具变量,进行两阶段最小二乘估计。并且引入了AR(1),AR(2)和AR(3)来解决模型的自相关问题,其结果如表3所示。

表3 回归结果

注:括号“()”中报告t值,“*”、“**”、“***”分别表示在10%、5%、1%水平上通过显著性检验。Hausman检验中()中为p值。AR(1),AR(2)和AR(3)的原假设是“扰动项不存在一阶、二阶自相关和三阶自相关”。

进行两阶段最小二乘估计后,重新对金融发展规模变量进行Hausman内生性检验,可以发现金融发展规模变量与经济增长变量之间的内生性问题得到了很好的解决。由上表显示的D.W.值来看,模型的自相关问题也得到较好的解决。从可决系数来看,我们的模型对数据拟合的较好,各解释变量(除劳动投入外)均在统计上显著,并且各解释变量系数的符号与我们理论分析是一致的,这包含至少两个方面的含义:金融部门对经济增长的促进作用是递减的,并且当金融部门规模与社会总产出的比值超过某个界限值时,其规模的继续扩大反而会抑制经济增长;与此同时,由于不同金融部门各有优劣,因此存在着一个最优的金融部门结构。具体来看,金融部门规模扩大对经济增长的作用为,即当SCALET/GDPT<1.743时,金融部门规模增大对经济增长的作用为正;当SCALET/GDPT>1.743时,金融部门规模增大反而抑制经济增长。金融部门结构变化对经济增长的作用为:,即当STRT<0.4724时,金融部门结构变量增大对经济增长作用为正,当STRT>0.4724时,金融部门结构变量增大对经济增长作用为负。

至此可以发现,改革开放以来尽管中国金融部门规模的扩大对经济增长的促进作用在前期为正,然而从2008年开始金融规模的扩大对经济增长的作用开始为负(因为金融部门规模与社会总产出的比值到2008年底为1.77)。因此试图通过金融部门规模的继续扩大以缓解经济下行(经济增长率)趋势并不可取。与此同时,金融部门结构(直接金融部门与金融部门的比值)尽管在样本区间内总体来说一直呈现出上升的趋势,但是其值一直小于本文所估计的最优值(该比值在2008年达到最大值为0.4364,小于0.4724),在2008年以后,金融结构变量还呈现出一定的下降趋势,截止2013年该值已经不足0.40,小于本文所确定的最优值。因此通过提高直接融资的比例,能够有效缓解现阶段经济下行的压力。

上述分析通过建立非线性回归模型可以发现,从2008年开始金融发展规模变量对经济增长的促进作用发生转折,如果对2008年(不包括2008年)以前的数据做线性回归,那么从稳健性的角度而言,非线性模型下金融发展对经济增长的平均作用与线性模型下金融发展对经济增长的作用应该是相同的,并且均是正向作用。两种处理方法下金融发展对经济增长的作用如下表所示:

表4 两种处理模型下金融发展对经济增长的作用

注:模型(1)为表(5)中所代表的非线性回归模型;模型(2)为线性回归模型DLNGDPT = C(1)*DLNSCALET + C(2)*DSTRT + C(3)*DLNL + C(4)*LNIT + C(5)* D(XMT/GDPT)+ C(6)* D(EXPET/GDPT),并且模型2使用的数据为2008年以前的数据。

表4及图1显示了两种模型下金融发展对经济增长的作用。通过计算可以发现用非线性模型估计的金融发展规模对经济增长的平均作用为1.34389,金融发展结构变量对经济增长的平均作用为0.983124。通过与线性回归模型结果比较,发现两者相差极小。从这个角度来说,本文所建立的非线性回归模型的结果是合理的。

图1 两种模型下金融发展对经济增长作用比较

四、结论与建议

本文通过建立金融发展与经济增长的扩展“两部门模型”,发现金融部门规模扩大对经济增长的作用主要取决于金融部门自身的“直接作用”以及对实际部门“溢出作用”与“挤出作用”三者之间的比较。当金融部门规模、金融结构与总产出的比值小于某个临界值时,即使规模的扩大能够带来总产出的增加,但随着比值的增加金融发展对经济增长的促进作用不断减小最终表现为金融发展与经济增长之间的非线性关系。

实证研究结果表明,我国金融部门规模的扩大对经济增长长期以来为正向促进作用,但是其促进作用一直在减弱,甚至2008年之后金融规模的扩大反而对经济增长产生抑制作用。金融结构变量尽管在整个样本区间内有了明显的上升,但是距离本文所确定的最优金融结构还有一定的差距。

因此,本文认为,现阶段我国正处于经济和产业结构转型特殊时期,金融业承担重要的“输血”功能,只有进一步推进金融自由化改革,使金融业所获取过度的超额利润回归至合理区间,鼓励金融创新,全面提升金融机构竞争能力,才能够在降低金融业对实体经济“挤出效应”的同时提高金融业自身效率。同时,仅依靠金融部门粗放式的规模扩张来实现经济增长已与中国经济发展趋势出现背离,未来的政策重心更应关注经济结构的调整、市场制度的完善以及创新能力的提升。我国还应该加大直接融资渠道的构建,加大力度促进金融创新,提升直接融资比例,优化中国金融结构。这样才能发挥市场经济的优胜劣汰机制,实现金融业为实体经济服务的本质,最终更为有效地促进经济增长。

1. 李春霞:《金融发展、投资效率与公司业绩》[J],《经济科学》2014年第4期。

2. 李永友:《我国经济波动与财政政策波动的关联性分析——兼论我国财政政策的相机抉择与自动稳定机制》[J],《财贸经济》2006年第4期。

3. 林毅夫、孙希芳:《银行业结构与经济增长》[J],《经济研究》2008年第9期。

4. 赵振全、于震、杨东亮:《金融发展与经济增长的非线性关联研究——基于门限模型的实证检验》[J],《数量经济技术经济研究》2007年第7期。

5. 张鹤、黄琨、姚远:《金融发展、银行资本结构与经济增长内在关联性的实证研究》[J],《经济学动态》2012年第5期。

6. 周宁东、汪增群:《金融发展对经济增长的贡献——一项基于面板数据的研究》[J],《财贸经济》2007第5期。

7. 周丽丽、杨刚强、江洪:《中国金融发展速度与经济增长可持续性基于区域差异的视角[J],《中国软科学》2014年第2期。

8. Acemoglu D, Zilibotti F. “Was Prometheus Unbound by Chance? Risk, Diversification and Growth” [J],, 1997, 105(4): 709-751.

9. Balkaransingh, Radha. "Financial Development and Economic Growth Testing for Causality and Finance's Contribution to FTP" [J],60 (2003): 281-305.

10. Demetriades, Panicos O. and Khaled A. Hussein. "Does Financial Development Cause Economic Growth? Time-series Evidence from 16 Countries" [J],51.2 (1996): 387-411.

11. Feder G. “On Exports and Economic Growth” [J],, 1983, 12(1): 59-73

12. Fung M K. “Financial Development and Economic Growth: Convergence or Divergence?”[J],2009, 28(1): 56-67.

13. Goldsmith, Raymond. "Financial Structure and Economic Development"[M],(1969).

14. La Porta, Rafael, et al. "Legal Determinants of External Finance" [J],(1997): 1131-1150.

15. Levine R, Loayza N, Beck T. “Financial Intermediation and Growth: Causality and Causes”[J],2000, 46(1): 31-77.

16. Levine R, Zervos S. “Stock Markets, Banks and Economic Growth”[J],, 1998: 537-558.

17. McKinnon R I. “Money and Capital in Economic Development”[M],, 1973.

18. Odedokun, Matthew O. "Alternative Econometric Approaches for Analyzing the Role of the Financial Sector in Economic Growth: Time-series Evidence from LDCs" [J],50.1 (1996): 119-146.

19. Patrick H T. “Financial Development and Economic Growth in Underdeveloped Countries”[J],, 1966: 174-189.

20. Schumpeter J A. Das Gesamtbild der Volkswirtschaft [J],, 1912: 463-546.

21. Shaw S. “Financial Deepening in Economic Development and Growth”[J]., 1974, 57: 58-59.

(H)

①“直接效应”是指金融部门劳动和资本投入增加所带来的金融部门产出的增加;“溢出效应”是指金融部门规模的扩大有利于实体经济的配置效率的提高,从而带来实际部门产出的增加;而“挤出效应”则是指金融部门规模的扩大所必须的劳动和资本投入的增加会使实际部门劳动和资本投入减少,从而造成的实际部门产出减少。

②如果假定(4)的内容改为金融结构先变化,金融规模后变化,那么在分析的时候我们就可以先假定金融规模不变。

③因为一国总会试图促进充分就业,即使颁布了劳动方面的宏观政策也是为了促进其就业人口的增加,而不会像货币政策那样抑制金融发展规模变量,因此本文并没有对劳动投入变量L进行HP滤波分解。

行业垄断收入分配效应的成因、测度与治理体系研究,国家社会科学基金资助项目(13CJY020)