“机会主义”策略在中国货币政策中的运用研究*

2015-10-13郝大鹏

赵 娜 郝大鹏 李 力

“机会主义”策略在中国货币政策中的运用研究*

赵 娜1郝大鹏2李 力3

(1.南开大学经济学院 天津 300071)(2.天津大学管理与经济学部 天津 300072)(3. 南开大学金融学院 天津 300071)

我国正处于经济结构调整的“新常态”时期,稳健的货币政策应采取“机会主义”策略,同时兼顾产出和通胀的变化以稳定物价水平和经济增长,为经济结构转型升级创造良好的货币环境。本文基于1993-2014年间我国利率、通货膨胀率和产出增长率的季度数据,构建了平滑转换形式的“机会主义”货币政策规则,估计出包含产出中间目标的我国货币政策的反应函数,并通过广义脉冲响应分析变量之间的动态影响机制。研究结果发现:我国货币政策的调节实际上兼顾了产出增长率和通货膨胀率的变动,并表现出明显的门槛效应和非对称性。而且,利率的调节力度依赖于产出与其中间目标的偏离程度,当产出与其中间目标的偏离较小时,利率对于通胀缺口反应较温和;而一旦产出波动较大时,利率则会做出激烈的反应以期迅速稳定经济。

“机会主义” 货币政策 平滑转换模型 中间目标 广义脉冲响应函数

一、引 言

2014年12月,中央经济工作会议指出:央行将继续实施稳健的货币政策,更加注重松紧适度,同时货币政策应该增强前瞻性、针对性、灵活性,并适时适度预调微调。可见,我国货币政策带有一定的相机抉择特点,这虽然有利于保持宏观经济稳定,但却不利于稳定市场预期。Barro和Gorden(1983)证明在相机抉择的条件下产出并没有得到系统性增加,却会导致更高的通货膨胀。随后,Taylor(1993)等学者提出的泰勒规则成为西方国家货币政策操作的指南。然而,近年来不少学者提出了“机会主义”策略货币政策。与泰勒规则相似,该货币政策规则也以稳定物价和经济增长为主要目标,但允许通货膨胀目标根据历史通货膨胀率和目标通货膨胀率进行动态变化,而利率则根据当前通胀率与时变的通胀中间目标之间的缺口大小进行灵活调整。因此,这种货币政策既可以看作是灵活机动的泰勒规则,又可以视为施加约束的相机抉择。部分学者也从理论上证明了当央行损失函数表现为某种非线性形式时,“机会主义”货币政策是最优的(Orphanides和Wilcox,2000;Marzo等,2009)。自2015年以来,我国已进入全面深化改革的“新常态”时期,宏观经济呈现出的最大特点是经济增长速度减缓、经济下行压力增大、经济转型和结构调整阵痛凸显。同时,地方政府债务和影子银行风险显现、外贸增速放缓,宏观经济不确定性因素显著增加。因此,面对日益复杂的经济形势,货币政策应该灵活运用各种政策工具实时调节市场流动性以保持经济的平稳运行。在这一背景下,“机会主义”货币政策规则对于我国实现宏观经济的稳定增长具有重要的理论价值和实践意义。

关于“机会主义”策略在货币政策中的运用研究,国外学者Orphanides(1997)利用随机模拟对比分析了“机会主义”货币政策和传统货币政策规则在面临同样的外生冲击时,产出缺口、通货膨胀率和利率三者的动态变化路径及其达到均衡状态时的概率分布。Petersen(2007)采用平滑转换模型对美国产出和通货膨胀率的季度数据进行实证检验,结果发现:与泰勒规则相比,“机会主义”货币政策能更好地拟合美联储利率操作的历史轨迹。Martin和Milas(2010)通过1983-2004年间美国前4季度平均通胀目标和长期通胀目标的加权平均值设定通胀中间目标,并对美联储货币政策的反应函数进行估计。研究表明,当通胀缺口不超过1%时,美联储并没有对通胀缺口做出反应,而是主要关注产出增长;但当通胀缺口大于1%时,美联储则重点关注通胀治理。目前,国内对“机会主义”货币政策的研究相对较少,邓伟和唐齐鸣(2013)通过构建含时变通胀和产出中间目标的阈值模型对“机会主义”货币政策进行了实证分析,研究表明,我国货币政策调节程度主要依赖于通胀、产出与其中间目标的偏离大小,即当通胀或产出与其中间目标偏离较大时,利率会做出比较激烈的反应;而当二者分别处于调节区间内时,利率并没有对产出和通胀做出明显反应。

纵观已有文献,货币政策均表现出一定程度的非线性和非对称性。例如,王建国(2006)利用Chow断点检验对我国货币政策在1997年亚洲金融危机前后进行实证分析,结果表明我国名义利率水平弹性在1997年前后发生了显著变化。Castelnuovo等(2008)基于马尔科夫体制转换模型对二战后美联储的货币政策进行实证研究,结果发现,美国的货币政策反应函数具有明显的非对称性:在经济衰退时期美联储更加关注经济增长,而在经济繁荣时期则比较关注通货膨胀。张屹山和张代强(2008)采用门限回归方法检验了加入货币供应量的泰勒规则,研究表明,包含货币供应量因素的利率规则具有非线性特征,即货币高增长状态下通货膨胀和产出缺口的响应系数要显著大于货币低增长状态下的系数值。中国人民银行营业管理部课题组等(2009)通过构建非线性二次Logistic平滑转换模型,并将通货膨胀率作为转换变量研究我国货币政策规则,结果表明,利率与通货膨胀率、产出缺口和货币供应量增长率之间存在显著的非线性关系。同时,在反应区间内,利率规则具有较好的稳定性;而在反应区间外,利率操作不足会抑制通胀率的上升。郑挺国和刘金全(2010)将“泰勒规则”扩展为具有时变通胀目标的体制转移模型,并将我国货币政策规则划分为“惰性”和“活性”两个体制,同时指出在不同体制下,利率对于通货膨胀率和产出增长率的敏感程度明显不同。刁节文和章虎(2012)构建包含利率、汇率和货币供给因素的金融状况指数,并结合非线性泰勒规则,通过实证分析发现,利率、通胀率和产出缺口呈现出平滑转换的非线性形式,而且利率的操作会随着通胀率和经济增长的实际运行表现出明显的时变性。卞志村和孟士清(2014)研究认为,基于马尔科夫转换模型的泰勒规则能够很好地刻画我国央行货币政策的行为,而传统的线性泰勒规则存在着明显的估计不足。

综上,有关非线性货币政策的研究方法主要有马尔科夫体制转换模型,阈值回归模型和平滑转换回归模型。马尔科夫体制转换模型是假定机制转换由外生的不可测马尔科夫链决定,它只能给出不同体制之间的转换概率,并不能给出转换的具体形式,而且也没有对机制发生变化的原因做出相应的合理解释。阈值回归模型在转换值处具有突变性,即当状态变量超过某一阈值点时,模型所描述的状态发生突变,这不符合货币政策平滑操作的实际要求。而平滑转换回归模型则可以使模型在不同体制之间渐近变化,这一平滑转换的特点为解释央行货币政策行为提供了更好的研究框架。另一方面,随着我国经济增速逐步下调,央行制定的产出和通胀目标也可能随之调整。因此,本文基于已有文献的研究成果,结合我国的实际情况构建了时变的货币政策中间目标,并创新性地将平滑转换回归模型应用到“机会主义”货币政策中,从而估计出我国货币政策操作的利率反应函数。并进一步通过广义脉冲响应分析变量之间的动态影响机制,以期得到有关我国货币政策操作的有益启示,为我国货币政策实现稳定物价水平和经济增长目标提供重要的理论参考依据。

二、“机会主义”货币政策规则及平滑转换回归模型

(一)“机会主义”货币政策规则

Taylor(1993)提出的货币政策规则为:

这里,i为短期名义利率;*为长期均衡实际利率;π为通货膨胀率;*为通货膨胀目标值;y为产出缺口即实际产出与潜在产出的偏差。和分别是利率对通胀缺口和产生缺口的反应系数。该利率规则认为,利率和通胀缺口、产出缺口呈现线性关系,且设定不变的目标通胀率。然而,Dolado等(2000)、Nobay和Peel(2003),以及Surico(2007)研究指出,宏观经济的非线性以及央行损失函数的非线性可能会导致非线性的泰勒规则,而且,央行通货膨胀的目标值也会根据当前实际的经济形势进行灵活调整。Orphanides等(1997)首次提出了如下形式的“机会主义”货币政策规则:

(2)

其中,3是通货膨胀率偏离中间目标的临界值。1、2分别是利率对于通货膨胀率的反应系数。当通货膨胀率处于调节区间[-3,3]以内时,利率并不会对通货膨胀率产生反应,而一旦通货膨胀率偏离中间目标超过3时,利率同时对通胀和产出缺口进行调节。因此,“机会主义”货币政策表现出典型的非线性和非对称性特征。

(二)平滑转换形式的“机会主义”货币政策

标准的平滑转换泰勒规则可以表示如下:

这里,理论上来说系数1、2、1、2均应大于0。*表示长期通货膨胀率;gdp是潜在GDP水平。(,,s)是在(0,1)范围内取值的连续函数,反映了机制转换的过程。其中,s为转换变量;衡量了(,,s)由“0”状态到“1”状态的转换速度;参数是以s为转换函数的政策拐点。根据以往研究文献的做法,本文采用二阶Logistic函数形式作为转换函数:

(5)

上述转换函数关于(1+2)/2点对称,并且,当→0时,(,,s)→0,即(5)式为线性函数;当s→±∞时,(,,s)→1;当1≤s≤2且→∞时,有(,,s)→0;而s在其他值处有(,,s)→1成立。

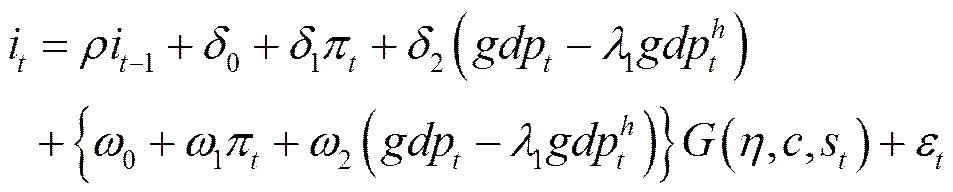

当前,我国经济正处于中高速增长阶段,与西方发达国家注重调节通货膨胀的目标不同,我国应同时关注对通货膨胀和经济增长的调控,因此,我们在(4)式基础上同时引入通货膨胀中间目标和产出中间目标替代和,从而构建如下平滑转换形式的“机会主义”货币政策反应函数:

(7)

(8)

其中,代表利率平滑参数,且0<<1;和分别是通胀和产出中间目标,各自通过其相应的历史值与目标值加权平均计算获得。具体来讲,历史通胀值,而历史实际GDP增长率。本文采用产出增长率来代替产出缺口,主要是因为不同测算方法估计的产出缺口均存在一定的偏差,这会影响到货币政策的实际调控效果,而采用产出增长率代替产出缺口可以显著降低上述偏差(Walsh,2003;Coibion和Gorodnichenko,2011;马文涛和魏福成,2011;邓伟和唐齐鸣,2013)。由于转换函数(,,s)的取值范围是(0,1),因此,通胀缺口和产出缺口的系数取值范围分别为(1,1+2)和(1,1+2)。当转换变量s取值在区间[1,2]时,(,,s)的取值在(0,0.5]范围内,且当较大时,(,,s)→0,此时通胀缺口和产出缺口的系数分别趋向于1和1,这表明转换变量s与目标值偏离程度较小时,通胀缺口和产出缺口的系数较小。而当转换变量s的值在[1,2]区间外时,(,,s)的取值在(0.5,1)范围内,且当较大或者转换变量s偏离区间[1,2]较大时,(,,s)→1,此时通胀缺口和产出缺口的系数分别趋向于(1+2)和(1+2),这表明转换变量s与目标值偏离程度较大时,通胀缺口和产出缺口的系数较大。由此可见,参数决定了从一个机制转换到另一个机制的平滑程度:当→∞时,转换函数从0变为1,即表现为突变形式,此时模型可视作阈值回归模型;当→0时,该模型则退化为线性回归模型;而当0<<∞时,机制转换处是平滑过渡的,这更符合货币政策操作平滑的特点,因此,从理论上来讲,平滑转换回归模型能够更好地刻画我国央行货币政策的行为。

三、我国“机会主义”货币政策反应函数

(一)数据说明

本文选取我国1992年第1季度到2014年第4季度的季度数据进行相关实证分析。其中,名义利率采用我国7天银行间同业拆借利率的季度算术平均值,这主要是由于我国银行间同业拆借利率市场化程度较高,能够较好地反映市场利率变化。通胀膨胀率采用CPI来计算,将每个季度3个月的环比CPI进行算术平均得到环比季度CPI,即求出环比季度通货膨胀率为[100×(CPI- CPI-4)]/ CPI-4。利率和CPI数据均来自Wind资讯数据库。关于产出缺口的测算,本文选取GDP实际累计增长率表示产出缺口,数据来自中经网统计数据库。ADF单位根检验结果显示,本文所采用的利率、产出、通胀序列均为平稳过程。

(二)中间目标合理性检验

基于标准的泰勒规则(1)式,设定我国货币政策规则形式如下:

在上述模型中引入利率平滑机制得到:

(10)

其中,代表利率平滑参数;i-1表示利率滞后一期值;ε为随机扰动项,且ε服从期望为0、方差为2的正态分布。并且,0=(1-)×(*+π-*βgdp);1=(1-);2=(1-)。

(12)

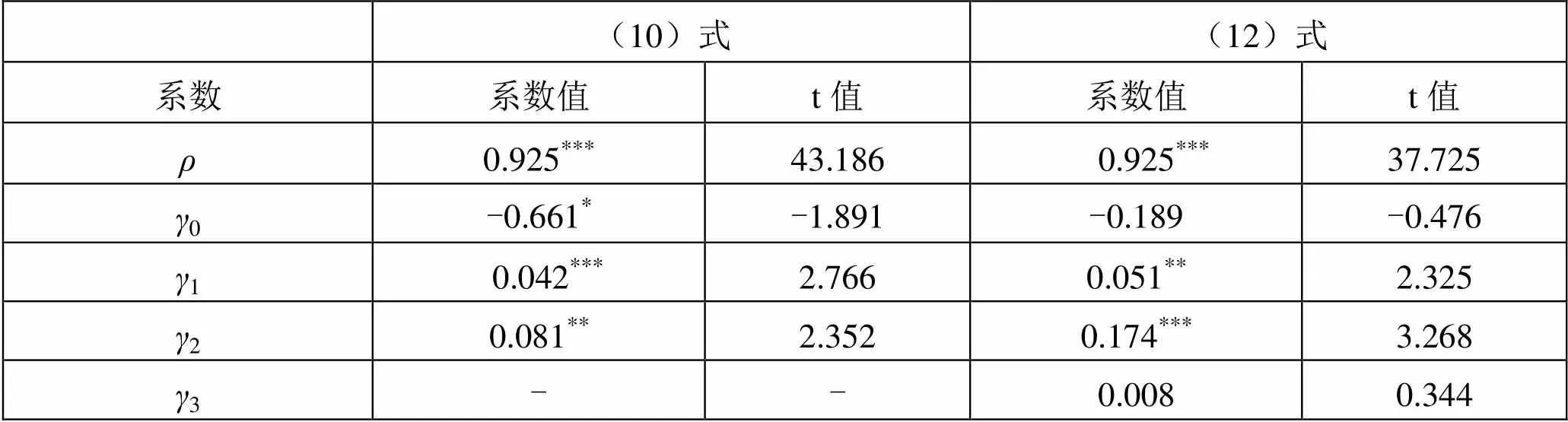

表1 含时变通胀中间目标和产出中间目标的线性货币政策反应函数估计结果

续表1

(10)式(12)式 系数系数值t值系数值t值 γ4---0.145**-2.372 回归标准误差0.53150.5201 调整R20.98080.9816

注:(1)***、**和*分别代表1%、5%和10%的显著性水平;(2)由于过去一年的通胀和经济增长情况能够比较充分反映历史状况,因此本文选取=4。此外,本文还尝试采用0.5(x-1+ x-2)和0.5(x-1+ x-4)等形式(代表通胀或产出),但=4时模型的估计和检验结果较好。

其中,0=(1-)×[*+π-(1-1)*(1-2)gdp];1=(1-);2=(1-);3=1(1-);4=-2(1-)。易知3=4=0时,(12)式退化为(10)式。因此,可以通过检验系数3和4是否显著为0来反映通胀中间目标和产出中间目标的合理性。利用普通最小二乘法分别对(10)和(12)式进行估计,结果如表1所示。

从表1可以看出,通货膨胀率和产出缺口的系数1和2均在1%或5%的检验水平上具有显著性,且符号为正,而系数估计值4也在5%的检验水平上具有显著性,同时,(8)式中的2可通过上述回归结果计算得到:2=4/2=0.145/0.174=0.833<1,结果符合理论值范围,表明在模型中引入产出中间目标具有合理性。但系数估计值3不具有统计显著性,且符号为正,这与理论分析相悖,可见应从模型中剔除通胀中间目标。因此,本文将进一步构建含时变产出中间目标的货币政策反应函数并对其进行实证分析。

(三)含时变产出中间目标的“机会主义”货币政策反应函数的估计

根据(6)式,本文构建包含产出中间目标的“机会主义”货币规则反应函数为:

表2 含时变产出中间目标的“机会主义”货币政策反应函数估计结果

注:对于参数、1、2,本文首先使用网格搜索法找到初始点,然后采用模拟退火法寻找使(13)式的回归标准误差最小时对应的系数估计值。

这里,相关参数含义同前文一致;ε为白噪声过程。本文借鉴Orphanides和Wilcox(2000)和Aksoy等(2006)的做法,选取1=2=0.5①。样本区间内的通胀均值为4.595%、GDP实际增长率均值为10.206%,所以本文取通胀长期目标*=4%,GDP增长率的长期目标*=10%②],并选取为转换变量③对(13)式进行估计,结果见表2。

由表2估计结果可知,当产出与产出中间目标的偏离在区间[-1.58,1.96]以内时,系数估计值1在1%的检验水平上显著为正,而利率对通货缺口的反应系数为:0.035/(1-0.932)=0.51,这说明货币政策的调控力度较小,表现出“惰性”特征,那么利率的上升不足以抑制通货膨胀,表现出一种不稳定的利率规则。系数2的估计结果则不具有统计显著性,说明利率对产出缺口并不敏感,这可能是因为在经济平稳时期物价稳定往往是央行工作的重点。当偏离在区间[-1.58,1.96]以外时,系数估计值1在1%的检验水平上也具有显著性,且利率对通胀缺口的反应系数为:0.130/(1-0.932)+0.51=2.42,该数值大于1,表明当产出与产出中间目标偏离较大时,我国货币政策对通胀缺口反应较大,这主要是由于产出波动过大时,往往会伴随较为严重的通货膨胀或物价水平的持续走低,那么我国货币政策的主要目的就是稳定物价水平。尽管系数2也不具有显著性,但实际上通胀率的和产出的变化趋势往往具有一致性,因此,对通胀缺口进行调节也在一定程度上稳定了产出增长。

图1 转换函数曲线

图1和图2分别描绘了转换函数曲线和我国GDP实际增长率与其调节区间。从图2可以看出,在1993-1994年间,由于经济过热,我国实际GDP增长偏离了调控上限,即s>2,因此转换函数(,,s)的值趋向于1。为治理通货膨胀,央行在1993年内两次调高存贷款利率,一年期存款利率甚至高达10.98%,成为上世纪90年代以来的历史最高水平。随后,受经济泡沫的影响,我国GDP增长速度开始下降。1997年受到亚洲金融危机影响,我国经济大幅下滑、物价持续走低,我国实际GDP增长低于调控下限,即s<c1,此时转换函数(,,s)的值也趋向于1。在1997年10月到2002年2月间,央行加大调控力度,连续八次下调利率以稳定内需和促进经济增长。2007年,受人民币升值预期影响,大量热钱的流入导致我国外汇占款迅速增加,国内通货膨胀压力不断加剧,经济过热致使GDP实际增长率迅速超出调控区间,转换函数值趋于1。由于物价水平持续上涨,我国央行一年内连续六次上调利率水,力度之大、调整次数之多为历史罕见。2008年后,受全球金融危机的影响,我国经济增长一度达到十年来的最低水平,物价大幅下降,通胀缺口超出调节区间下限,央行又连续四次下调了利率水平。2010年由于前期刺激政策的影响和国际短期资本的回流,我国实际GDP增长迅速超过了调控上限,央行再次增大调控力度,在2010年10月至2011年7月间连续五次加息。自2012年开始,我国经济增速明显放缓,实际GDP增长低于调控下限,且CPI在较长时期内保持负向增长,因此,央行分别于2012年6和7月两次下调利率以稳定物价水平和经济增长。结合前文的估计结果和我国货币政策利率调控的历史操作来看,我国利率对于产出和通胀的调节具有明显的机会主义特点。利率对通货膨胀的调节比较明显,且随着产出波动的大小表现出非对称性:当产出波动较小时,利率并不对通胀缺口做出显著的反应,而当产出波动较大时,利率则会迅速调整以维持物价水平的稳定。

四、“机会主义”货币政策的动态影响机制分析

为了进一步探讨通胀缺口、产出缺口与利率之间的动态影响关系,本文进一步构建了基于平滑转换模型的广义脉冲响应函数来分析利率、通胀和产出三者之间的动态联系。

(一)STVAR模型的设定

一个含有3个内生变量的线性VAR模型可以表示如下:

这里,Y=[i,Δπ,Δgdp];ξ=[1,1,1];i是名义利率水平;Δπ代表通货膨胀缺口;Δgdp表示产出缺口;ξ是残差矩阵。0,1,2,…,Γ分别是待估参数矩阵。根据AIC等信息准则,选取=2作为最大滞后期数。本文进一步将(14)式扩展为STVAR模型,而STVAR模型是基于单方程平滑转换(STR)模型拓展得到,单方程STR模型的一般形式为:

(15)

其中,y是被解释变量,分别表示利率、产出缺口或通胀缺口;x是解释变量向量,主要包括以下七个变量,具体可表示为(1,i-1,i-2,Δπ-1,Δπ-2,Δgdp-1,Δgdp-2);(0,1,2,…,7)和=(0,1,2,…,7)分别表示模型线性与非线性部分的参数。(,,s-d)是转换函数,表示整个模型系统的非线性特征。按照Teräsvirta(1996)提出的单方程STR模型的检验方法对(11)式进行非线性检验,如果不能拒绝原假设,则保留线性形式;如果拒绝原假设,则根据序贯检验的结果设定为LSTR1或者LSTR2形式。 [④]本文根据上述方法检验发现,只有当i为被解释变量且Δgdp-1为转换变量时,方程在5%的显著性水平下通过非线性检验。因此,本文设定该方程为LSTR2形式,Δπ和Δgdp对应的方程均设定为线性形式,最终构建的STVAR模型如下:

(二)广义脉冲响应分析

与传统线性VAR模型不同的是,“机会主义”货币政策的非线性脉冲响应函数需要同时考虑初始值以及变量的历史值。Koop等(1996)提出的广义脉冲响应函数(以下简称为GIRF)可以用来进行非线性脉冲的动态分析,STVAR系统的GIRF具体表示为:

其中,v为产生响应的冲击;表示冲击类型;ω-j为-时刻的历史信息,且=1和2;为预测的未来周期数,且=0,1,…。[·]表示期望算子。根据Koop等(1996)和Weise(1999)的做法,GIRF(,v,ω)的计算步骤如下:

1.利用Bootstrap方法从STVAR模型的残差ξ中提取出一个大小为的子样本ξ,形成未来期的脉冲值。

2.选取某一经济稳定的年份作为起点,利用ξ估计得到的STVAR模型计算出不存在冲击下的系统动态:。

3.任意选取一行冲击v替代步骤1中脉冲值的初始值,而其它期的脉冲值保持不变。v应为协方差对角线第个元素方差的开方,但由于该行其它元素均为0,所以即为第行冲击。然后利用估计得到的STVAR模型计算出:。

4.重复步骤1~3共次,然后分别加总步骤2和3的脉冲响应值后进行算术平均,即得到:和。根据(17)式计算出GIRF(,v,ω)。

5.选取另一经济处于波动期的年份为起点,重复上述步骤,所得结果就是广义脉冲响应函数。

参照上述方法,本文选取2005年第一、二季度作为经济稳定期、2009年第一、二季度作为经济波动期,并以此为起始点,将产出缺口和通胀缺口作为冲击变量,采用蒙特卡洛模拟方法模拟10000次得到相关变量的动态响应路径图如下所示。

图3通胀对产出缺口冲击的响应(稳定期)

由上面的图3和4可知,如果对系统分别施加一个正向和负向的标准差大小的产出缺口冲击,无论是在稳定期还是波动期,通胀缺口均是先偏离均衡状态然后逐步恢复到零,但是通胀在波动期的响应会更加剧烈,这主要是因为我国历史上产出波动较大时,往往会伴随物价的持续上涨或者CPI的连续走低。从图5-8中可以看出,如果对产出缺口和通胀缺口分别施加一个标准差大小的正向和负向冲击,利率的反应具有显著的非对称性。与经济平稳期相比,在经济波动时期,无论是产出缺口冲击还是通胀缺口的冲击,利率反应的强度更大、持续时间也更长,这时央行为了迅速稳定物价水平和经济增长往往会加大货币政策调控力度,与前文平滑转换模型的估计结果相符。同时,我们还发现,在经济稳定时期,正向冲击和负向冲击对利率的影响基本上是对称的,但是在经济波动时期,利率对于负向冲击的响应往往更加剧烈,说明央行在面对经济不利冲击时往往调节力度更大。

五、结论与启示

本文基于1993-2014年间我国利率、通货膨胀率和产出增长率的季度数据,创新型地运用平滑转换模型构建“机会主义”货币政策规则,估计出包含产出中间目标的我国货币政策的反应函数,实证检验“机会主义”货币政策在我国的适用性,并进一步采用广义脉冲响应函数分析变量之间的动态影响机制。研究结果表明:我国货币政策的调节实际上兼顾了产出增长率和通货膨胀率的变动,并表现出明显的门槛效应和非对称性。而且,利率的调整具有典型的“机会主义”特征,存在着明显的调节区间。当GDP实际增长率与其中间目标偏离程度在区间[-1.58,1.96]以外时,我国的货币政策表现为“活性”区域,即利率对通胀缺口反应比较剧烈,以期使通胀迅速回到其目标水平。而当经济较为稳定时,即GDP实际增长率与其中间目标偏离在[-1.58,1.96]内时,我国的货币政策处在“惰性”区域,利率对通胀缺口反应较为温和。另一方面,我国货币政策调节具有明显的非对称性,主要体现在产出波动大小不同时,利率对于通胀缺口反应的敏感程度不同,而在经济低迷时期,利率对于不利冲击往往反应会更加剧烈,那么央行就会加大货币政策的调节力度,以期迅速稳定宏观经济。

自2014年以来,我国经济正式告别过去高速增长的阶段,进入经济结构调整的“新常态”时期,针对日益复杂的经济形势,稳健的货币政策应该采取“机会主义”原则,并根据产出增长率和通货膨胀率的实际运行状况灵活实时地调整,以保持宏观经济的健康平稳发展。

1. 卞志村、孟士清:《基于马尔科夫转换模型泰勒规则的实证研究》[J],《南京财经大学学报》2014年第5期。

2. 刁节文、章虎:《基于金融形势指数对我国货币政策效果非线性的实证研究》[J],《金融研究》2012年第4期。

3. 邓伟、唐齐鸣:《“机会主义”策略及其在中国货币政策中的运用》[J],《经济学(季刊)》2013年第2期。

4. 马文涛、魏福成:《基于新凯恩斯动态随机一般均衡模型的季度产出缺口测度》[J],《管理世界》2011年第5期。

5. 王建国:《泰勒规则与我国货币政策反应函数的实证研究》[J],《数量经济技术经济研究》2006年第1期。

6. 谢平、罗雄:《泰勒规则及其在中国货币政策中的检验》[J],《经济研究》2002年第3期。

7. 中国人民银行营业管理部课题组、杨国中、姜再勇、刘宁:《非线性泰勒规则在我国货币政策操作中的实证研究》[J],《金融研究》2009年第12期。

8. 郑挺国、刘金全:《区制转移形式的“泰勒规则”及其在中国货币政策中的应用》[J],《经济研究》2010年第3期。

9. 张屹山、张代强:《前瞻性货币政策反应函数在我国货币政策中的检验》[J],《经济研究》2007年第3期。

10. Aksoy, Y., Orphanides, A., Small, D., Wieland, V., Wilcox, D., 2006, “A Quantitative Exploration of the Opportunistic Approach to Disinflation” [J],, Vol. 53(8), pp1877-1893.

11. Barro, Robert J., Gordon, David B., 1983, “Rules, Discretion and Reputation in a Model of Monetary Policy” [J],, Vol. 12(1), pp101-121.

12. Castelnuovo, E., Greco, L. G., Raggi, D., 2008, “Estimating Regime-switching Taylor Rules with Trend Inflation” [J],No. 20.

13. Coibion, O., Gorodnichenko, Y., 2011, “Monetary Policy, Trend Inflation and the Great Moderation: An Alternative Interpretation” [J],, Vol. 101(1), pp341-370.

14. Dolado, J., R Dolores, M. Naveira, 2000, “Asymmetries in Monetary Policy: Evidence for Four Central Banks” [J],, Discussion Paper 2441.

15. Granger, C. W., Teräsvirta, T., 1993, “Modelling Non-linear Economic Relationships” [M], Oxford University Press.

16. Koop , G., Pesaran, M. H., and S. Potter, 1996, “Impulse Response Analysis in Nonlinear Multivariate Models” [J],, Vol. 74(1), pp119-148.

17. Martin, C., Milas, C., 2010, “Testing the Opportunistic Approach to Monetary Policy” [J],Vol. 78(2), pp110-125.

18. Marzo, M., Strid, I., Zagaglia, P., 2009, “Nonlinearity in Monetary Policy: A Reconsideration of the Opportunistic Approach to Disinflation” [J],, Vol. 20(4), 288-300.

19. Nobay, R, Peel, D., 2003, “Optimal Discretionary Monetary Policy in a Model of Asymmetric Central Bank Preferences” [J],, Vol. 113(7), pp657-665.

20. Orphanides, A., Small, D., Wilcox, D., Wieland, V., 1997, “A Quantitative Exploration of the Opportunistic Approach to Disinflation” [J],, pp97-36.

21. Orphanides, A., Wieland, V., 2000, “Inflation Zone Targeting” [J],Vol. 44(7), pp1351-1387.

22. Petersen, K., 2007, “Does the Federal Reserve Follow A Non-linear Taylor Rule” [R], Economics Working Papers, No. 37.

23. Surico, P., 2007, “The Monetary Policy of the European Central Bank” [J],, Vol. 109(1), pp115-135.

24. Surico, P., 2007, “The Fed’s Monetary Policy Rule and U.S. Inflation: The Case of Asymmetric Preferences” [J],Vol. 31(1), pp305-324.

25. Taylor, J.B, 1993, “Discretion Versus Policy Rules in Practice” [C], Carnegie - Rochester Conference Series on Public Policy, Vol. 39, pp195-214.

26. Teräsvirta, T., 1996, “Modelling Economic Relationships with Smooth Transition Regressions” [J],, No. 131, pp507-552.

27. Walsh, C, 2003, “Speed Limit Policies: The Output Gap and Optimal Monetary Policies” [J], T, Vol. 93(1), pp265-278.

28. Weise, C., 1999, “The Asymmetric Effects of Monetary Policy: A Nonlinear Vector Auto-regression Approach” [J],, Vol. 31, pp85-108.

(H)

①关于1和2取值,本文还考察了1=0.5和2=0.604(邓伟和唐齐鸣,2013),以及1=0.5和2=0.833等其它形式,但综合考虑到1=2=0.5时对应的回归标准误差比较小,所以本文最终设定为该形式。

②*和gdp的取值与谢平和罗雄(2002)、郑挺国和刘金全(2010)、邓伟和唐齐鸣(2013)的设定一致。

④根据Teräsvirta(1996)的做法,将转换函数在s-d=0处进行三阶泰勒式展开得到:,将此式代入(11)式。这里以利率作因变量为例,得到辅助回归式如下所示:

此时,线性检验的零假设为H01:1=2=3=0,而备择假设为H11:1、2和3中至少一个不等于零。然后通过构造LM统计量进行检验,若拒绝线性零假设,则须要继续进行下面的序贯检验,原假设分别为:H02:3=0;H03:2=0|3=0;H04:1=0|2=3=0,Granger和Teräsvirta(1993)提出若三个假设中拒绝H03的概率最小,则判定模型为LSTR2,否则为LSTR1。

* 本文为国家自然科学基金(71001054)、中央高校基本科研业务费专项资金项目(NKZXB1426)课题的阶段性成果。