微信红包

2015-10-13杨璐

【摘要】近两年,微信红包风靡全国,以其时尚、娱乐、便捷的特点受到了广大微信用户的喜爱。然而,在热闹与欢喜的背后,微信红包背后所隐藏的风险也不容小觑。本文基于微信红包的特点、运作机制及风险管理措施,结合近两年出现的微信红包风险事故,对微信红包这一事物进行了详细的风险分析,并对以微信红包为代表的互联网金融产品的发展提出了相关思考。

【关键词】微信红包 风险识别 风险分析 风险管理

一、微信红包案例

(一)背景引入

近年来,随着智能手机的广泛普及和移动互联网的快速发展,各大互联网巨头在移动客户端的产品创新上下足了功夫。腾讯自然也不例外。2014年1月27日,腾讯旗下产品微信推出了一款应用——微信红包。作为腾讯公司进行第三方支付平台推广的新型商业模式,微信红包一经上线就迅速引爆了社交网络。尤其是在春节期间,微信红包以势不可挡的力量掀起了全民抢红包的热潮。

(二)微信红包运作机制

微信红包的发放与接收行为主要涉及四个主体:微信用户、微信用户储蓄卡发卡行、微信运营公司和财付通公司。微信红包的运作机制以这四大主体为基础,综合考虑了技术支持、资金流通、管理监督等多方面的联系。在微信红包的运作过程中,微信运营公司负责技术支持,提供基于微信使用协议的技术性服务。作为中间平台,为用户与财付通公司达成服务协议搭桥牵线。财付通公司基于与不同银行的合作协议,以腾讯旗下第三方支付公司的身份,提供相关货币资金转移的服务。

(三)风险事故

微信红包将社交与移动支付巧妙地结合在一起,以其时尚、娱乐、便捷的特点受到了广大微信用户的青睐。即使只是几毛钱、几分钱的金额,也会引起微信好友的争相竞抢。然而,在这种热闹与欢喜的背后,微信红包暗藏的风险也着实令人忧愁。在微信红包“病毒式”的传播下,由其引发的各类风险事故层出不穷,给沉迷红包游戏的年轻人敲响了警钟。

比如说发生在2014年春节期间的“山寨版陈光标”抢红包事件。网传陈光标将在大年三十派发2000万元的微信红包,前提是大家要将ID号是“gbc1968”、名为“光标”的用户添加到自己所在的微信群中。在红包的诱惑下,很多用户都把这个所谓的“标哥”加为了好友,并将他拉入了各种微信群里。然而,除夕夜过去,ID为陈光标的用户并未如传说中所言派发红包,而是闷头抢了群里其他人发放的总额惊人的红包。针对该事件,有媒体记者采访了陈光标本人,陈光标本人对此确是一无所知。

二、微信红包风险识别

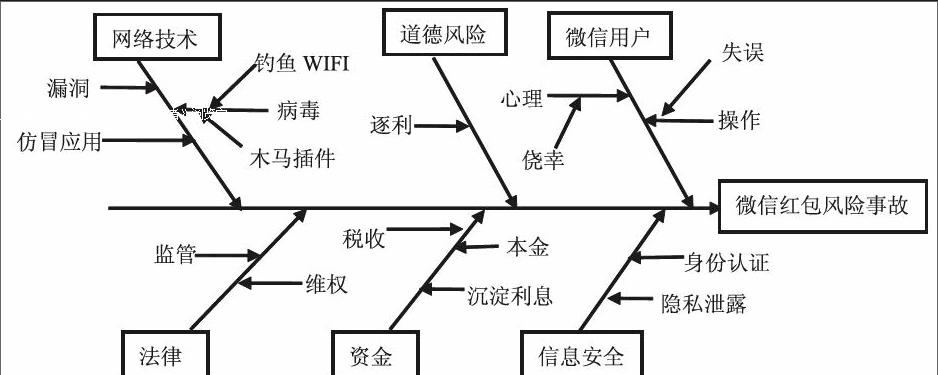

纵观由微信红包引发的各类风险事故,我们不难判断出其中的共性风险。比如心理风险、道德风险、资金风险、法律风险等。实际上,这些风险只是微信红包背后所隐藏的风险的冰山一角。本部分基于微信红包的特点和运作机制,结合对近两年出现的微信红包风险事故的分析,利用鱼骨图法,从实质风险因素、道德风险因素、心理风险因素三个角度对微信红包的风险进行了较为详细的梳理与识别。如下图所示:

由图可知,导致微信红包事故发生的风险因素来自方方面面,具有相当的复杂性和综合性。从实质风险因素来看,主要包括网络技术安全漏洞、用户操作失误、法律法规缺失、沉淀资金管理、信息认证过于简便等。从道德风险因素来看,由于部分投机者对不正当利益的追逐,企图以微信红包作为谋利工具,因而导致微信红包陷阱接二连三地出现。从心理风险因素来看,主要是因为微信用户贪图红包的小便宜,存在侥幸心理,所以才会一次次掉入犯罪分子的陷阱之中。

三、微信红包风险分析

基于上文的风险识别,综合考察鱼骨图中的风险因素,我们对导致各类微信红包事故的风险进行了进一步的归整和总结,得出了以下四大风险:

(一)资金风险

资金风险主要从以下两个方面进行考察:

一是用户绑定的银行卡账户的资金安全风险。根据微信红包的运作机制,用户将微信账号与银行储蓄卡相绑定时需要输入姓名、银行卡号、手机号等重要信息,并设定六位支付密码。六位支付密码的设定,方便了用户的使用,不再需要花费较长的时间去完成支付动作。这种方式在为用户带来便捷的同时,也给用户绑定的银行储蓄卡的安全造成了很大的威胁。由于缺少“人证合一”的双重查验,因此,如果用户身份证、银行卡和手机同时丢失,或者用户的个人信息遭到钓鱼链接、木马插件的恶意盗取,犯罪分子就可以利用用户信息,通过微信红包的应用盗取卡内现金。

二是财付通内沉淀资金的管理风险。部分用户考虑到自身信息的安全,没有将微信账户与银行卡绑定在一起。因而此类用户收到的红包会自动进入微信的零钱中,形成资金沉淀。除此之外,由于微信红包提现后的到账时间为1~3天,所以这些被提现但是没有到账的红包金额也暂时沉淀在了财付通中。网上有流言称:“微信5亿用户,15%的人发100元红包共形成75亿元的资金流动,延期一天支付,民间借贷目前月息2%,每天收益率约为万分之七,若30%的用户没有选择领取现金,那么其账户可以产生22.5亿元的现金沉淀,无利息。”虽然对于具体的数据我们难以核实,但是从中不难感受到微信红包产生的沉淀资金的数额之大。如此看来,其安全问题确实是很大隐患。

(二)法律风险

提及法律风险,大家首先想到的必然是互联网的监管问题。互联网时代所产生的众多问题中,有关当局监管不力乃是重中之重,其相关法律法规也需要有关政府及部门的进一步完善。通过研究发现,微信红包在其发展过程中曾多次触碰互联网金融监管的“灰色地带”。以微信用户收发红包的财付通账户为例,有的用户在微信账号内绑定了银行卡,那么他们通过提示信息输入便能够获得一个财付通账户,往后微信的一些涉及金钱的服务也就通过财付通账户来进行。当然有的用户并没有绑定银行卡,在收发红包的过程中不可避免的也涉及财付通提供的服务,收发的金额为了显示方面也有专门的“微信零钱”项目。但问题是在这种自动开通支付账户的过程中,很多用户都不知道财付通的存在,财付通也没有和用户提前达成任何协议,更没有通过任何方式对所使用的用户进行实名制管理。也就是说,这些用户完全不知情的前提下被强迫开通了财付通账户。

其次是维权问题。一旦用户想要绑定银行卡,并使用相关微信红包的服务,就需要同意《微信电子商务服务协议》和《微信支付用户协议》。这两份协议的达成也就意味着,如果在支付过程中产生任何问题,腾讯有权要求财付通将争议款项全部或部分划转给某方,腾讯公司与此也就没有任何瓜葛。而财付通公司在接到用户通知之前,对他人冒用微信支付已发生的效力也无在法律层面上也没有任何关系。另外,如果发生诈骗或被恶意软件非法划款,相关用户也只能自食其果,其经济损失也不会从财付通公司得到任何补偿。换句话说,这些举措变相加大了微信用户的义务,他们需要对可能产生的问题付全部的责任。且先不论上述协议的合理性。如果根据上述协议执行,基于《合同法》的相关原则,一旦发生了条款中已规定的侵权事故,用户都需要自己承担损失,存在较大的维权风险。

(三)心理风险

心理风险主要是针对如我们一样的微信用户而言。抢红包游戏之所以受到热烈的追捧,一个重要原因就是抓住了用户贪图小便宜的侥幸心理。而这一点也恰恰是微信红包风险事故中促使犯罪分子得逞的一个关键因素。在“山寨版陈光标”抢红包事件中,如果用户开始不被发放2000万红包的谣言所诱惑,最后也就不会出现红包未得反被揩油的尴尬场面。

(四)道德风险

道德风险主要是针对发起微信红包风险事故的不法分子而言。微信红包在流行初期,只是供亲友之间传递。几块钱的“彩头”为用户的新年生活带去乐趣。然而,某些投机者却将原本娱乐性的红包变成谋利工具。以微信技术的安全漏洞、微信用户对于红包的狂热心理及移动支付领域的法律缺失为前提条件,企图通过散布谣言、盗用信息、设立微信赌局等方式盗取资金,获得不正当的利益。

四、微信红包风险管理

大家没有想到,微信红包这样快速便捷为大家生活提供帮助的同时,竟也拥有数不清的风险问题。那么,腾讯公司和相关部门对于微信红包的风险管理都采取了哪些相应的措施呢?

从用户信息安全和资金安全的保障角度来看,腾讯公司表示:对于用户绑定的银行卡及账户信息,微信支付已经采取一系列措施加强了保护。微信支付所有的账号信息和绑卡信息在传输过程中都采用多重加密传输,并在后台的存储也经过了严格审核并加密。不仅如此,单独的机房专区已经设立,其保护对象就是存储服务器。另外,这些单独的机房都是采用金融银行级网络架构和多级防火墙保护,由人民银行每年强制检测,全是为了保障用户的信息安全。在微信支付的专区中,微信运营团队对于支付安全的相关信息也做出了显著的标注,设置微信声音锁和独立密码,提供快速冻结账户通道,尽可能地降低用户的操作风险。

诚然,我们应该肯定腾讯公司和相关部门对于微信红包风险的管理技术,但同时也应意识到,随着移动支付进一步的发展,我们对于其背后风险的管控还有很长的路要走。

五、思考与问题

实际上,微信红包只是当今社会互联网金融创新的一个缩影。从支付宝红包到微信红包再到新浪红包,在移动支付时代下,互联网金融创新的脚步从未停止。在这种百家争鸣的发展阶段中,各种互联网金融创新业务都无一例外地给个人用户及社会带来了或大或小的风险,对互联网的技术安全和法律监管提出了较高的要求。

互联网金融不能仅仅依靠新颖的创新点来吸引用户,更应该努力提高安全保障降低风险,留住用户。以微信红包为例,结合前文的分析,我们可以看到现行的风险管理措施仍有很多不足。比如:如何从技术层面深化对支付安全的保障?中国人民保险在微信支付领域可赔付的具体风险事故评判标准有哪些?赔付保障是否有效?对于微信红包中异常现金流的监控在实际操作中是否可行?相关监管条例的出台是否会抑制微信红包的发展……这些问题对于其他的互联网金融产品同样具有借鉴意义。问题的答案或许也只有等待时间才能给予我们相应的解答。

参考文献

[1]王佳俊.从微信红包事件看我国网络诈骗犯罪问题[J].铁道警察学院学报,2014,24(4):96-99.

[2]梁锋.微信红包[J].新闻前哨,2014,(4):92.

[3]吴茂林.微信红包折射手机安全防护软肋[J].通信世界,2015,(6):17.

[4]莫岱青.微信红包引发移动端支付争夺战[J].计算机与网络,2014,(5):13-13.

[5]一位经济学家的深度微信红包解读[J].中国总会计师,2015,(2):14.

[6]陈亮.微信红包撬开移动支付之门[J].通信世界,2014,(4):11.

作者简介:杨璐(1995-),女,汉族,安徽池州人,就读于安徽财经大学,研究方向:金融学。