财务报表分析的实际应用

2015-10-10范一博张建宇赵立波

范一博 张建宇 赵立波

摘 要:本文通过海南高速上市公司的案例,搜集了该公司2009-2010年的财务报表,从财务分析的几个维度对其进行了分析,使财务分析的理念与方法得到实际的应用。

关键词:财务报表分析;海南高速

一、财务分析的程序与步骤

(1)财务分析信息搜集整理阶段

(2)战略分析与会计分析阶段

(3)财务分析综合评价阶段

二、财务分析的实际应用

1.水平分析法

海南高速2009~2010年流动资产水平分析:

(1)绝对值增减变动

2009~2010年:绝对值变动量=分析期某项指标实际数-基期同项指标实际数=2054707031.96-1739726700.43=314980331.53

(2)增减变动率

2009~2010年:变动率=变动绝对值/基期实际数值=2452647 51.99/276082831.31=88.83%

(3)变动比率值

2009~2010年:变动比率值=分析期实际数值/基期实际数值=2435476148.21/2316322861.60=101.26%

2.垂直分析法

海南高速2009年存货垂直分析:存货所占资产比重=65439903 6.21/2695030086.99=24.28%

可知,2009年存货在资产中所占的比重较大。

2010年存货垂直分析:存货所占资产比重=732411881.45/ 2956823731.51=24.77%

可知,2010年存货在资产中比重也较大,并且比2009年有小幅上升。

3.趋势分析法(运用定基指数)

定基指数分析

4.比率分析

(1)净资产收益率=净利润/平均净资产

海南高速2009年净资产收益率=54860000.50/[(2695030086.99 +2620486648.53)/2]=2.06%

海南高速2010年净资产收益率=118941100.58/[(2956823731.51 +2695030086.99)/2]=4.21%

(2)营业收入利润率=营业利润/营业收入

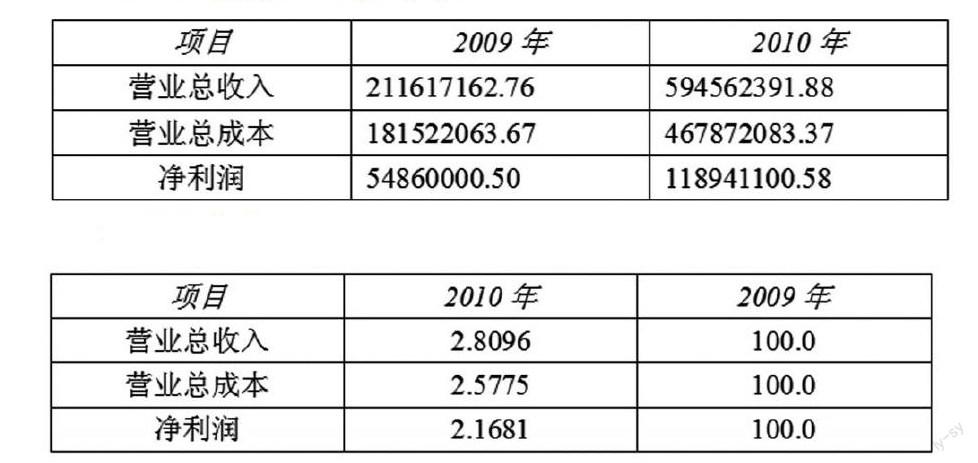

海南高速2009年营业收入利润率=55724509.35/211617162.76 =26.33%

海南高速2010年营业收入利润率=151392391.93/594562391.88 =25.46%

(3)销售净利润率=净利润/营业收入

海南高速2009年销售净利润率=54860000.50/211617162.76 =25.92%

海南高速2010年销售净利润率=118941100.58/594562391.88 =20.00%

三、四大能力的分析

1.盈利能力分析

(1)资本经营盈利能力分析

海南高速2011年总资产报酬率=(191499044.16-9747802.11)/2969549832.59=0.0612

海南高速2011年负债利息率=-9747802.11/494006969.01= -0.0197

(2)资产经营盈利能力分析

海南高速2011年总资产报酬率=(530084865.84/2969549832.59 )×(181751242.05/530084865.84)×100%=0.1785×0.3429×100= 6.12%

2.营运能力分析

(1)全部资产收入率=总收入/平均总资产×100%=584133043.33 /2969549832.59×100%=19.67%

(2)海南高速2011年全部流动资产周转次数=530084865.84 /2069688616.99=0.2561

3.偿债能力分析

(1)流动比率=流动资产/流动负债×100%

海南高速2011年流动比率=2084670202.03/466666354.72×100%=446.72%

(2)资产负债率=负债总额/资产总额×100%

海南高速2011年资产负债率=466666354.72/2982275933.68×100%=15.65%

4.增长能力分析

股东权益增长率=本期股东权益增加额/股东权益期初余额×100%

海南高速2011年股东权益增长率=80133430.75/2435476148.21 ×100%=3.29%

参考文献:

[1]宋丽娟.让财务分析成为企业发展的翅膀[J].创新科技,2013(08).

[2]朱文杰.谈企业财务分析的基本程序与方法[J].考试周刊,2012(47).

[3]崔蓉蓉.当前我国财务分析局限性探讨[J].经营管理者,2011(21).

作者简介:范一博(1989.02- ),男,汉族,山西太原,西安外国语大学会计学专业硕士在读,研究方向:社会责任与融资约束;张建宇(1989.10- ),男,汉族,河北邢台,西安外国语大学日语语言文学专业硕士在读,研究方向:翻译学;赵立波(1987.08- ),男,汉族,河北保定,西安外国语大学法语笔译专业硕士在读,研究方向:法语笔译