行政事业单位财务分析研究

2015-10-10刘伟伟

刘伟伟

【摘 要】相较于企业,我国行政事业单位的财务分析状况一直不佳。随着市场经济的发展和事业单位改革改制的进展,财务分析问题逐渐成为我国事业单位财务管理的一项显著问题。有效的财务分析工作,不仅能指导事业单位的财务管理,还能帮助单位管理者及各方利益相关者做出正确的决策。基于此,笔者试围绕行政事业单位,对财务分析试展开研究,希望有助于我国行政事业单位的发展。

【关键词】事业单位;财务分析;内部管理;问题;有效性;措施

一、行政事业单位财务分析概述

作为财务管理的重要构成,财务分析随市场经济的发展和事业单位改革改制的进展,更加趋向于“规范化”和“制度化”。目前,我国行政事业单位基本都建立了相对完备的财务分析机制,并对财务分析指标、分析方法的应用等都进行了相关明确。然而,纵观我国行政事业单位财务分析的应用现状却不难发现,目前我国行政事业单位财务分析的状况并不佳。相较于企业,还十分薄弱。

我国行政事业单位具有一定的社会公益性,不以盈利为目的,是我国特殊经济与政治的产物。行政事业单位的资金主要来源于财政拨款,该拨款也并不以获取收益为目的。当前,我国行政事业单位与企业执行两套会计准则与制度。对行政事业单位而言,其主要执行的是《事业单位会计准则》《事业单位会计制度》《事业单位财务规则》等。在这些制度与准则的要求下,我国行政事业单位的财务分析依然存在许多不足,笔者试对此进行分析。

二、我国行政事业单位进行财务分析的必要性分析

作为财务管理的重要构成,财务分析随市场经济的发展和事业单位改革改制的进展,更加趋向于“规范化”和“制度化”。目前,我国行政事业单位基本都建立了相对完备的财务分析机制,并对财务分析指标、分析方法的应用等都进行了相关明确。有效的财务分析工作,包含单位的各项经济业务活动和财务收支的全过程,不仅能指导事业单位的财务管理,还能帮助单位管理者及各方利益相关者做出正确的决策。具有显著的现实意义。

1.财务分析能够为行政事业单位的管理者提供有效的决策依据

财务分析涵盖的内容较多。对行政事业单位而言,财务分析的内容主要有:单位财务收支状况;预算的实际执行情况;资金运行情况;资产管理情况;专项经费的使用情况等。财务人员运用比较法、因素分析法等对上述内容的财务数据进行分析,以更好的反映事业单位的财务状况和运营情况。事业单位的管理者能够对这些数据和分析结果进行把握,以对事业单位的未来发展和战略做出正确的决策。

2.财务分析是一个科学完整的系统,能够有效保证管理者决策的公正性、客观性

目前,我国行政事业单位财务分析的方法主要有定量分析法、定性分析法,以及定量与定性相结合的分析方法。其中,定量分析法又包含对比分析法、结构分析法,以及因素分析法;定性分析方法是指运用公式或文字对事业单位的运营情况和财务状况所进行的体现与说明。定性分析法一般是对定量分析法的补充。行政事业单位在进行财务分析时,可以以定量分析法为主、定性分析法为辅,并利用绝对值与相对值指标进行财务分析,并最终形成一个科学完整的系统。能够有效保证行政事业单位的管理者在做出决策时的公正性与客观性。

3.财务分析能够对行政事业单位的各项基础財务资料进行汇集与整理

对行政事业单位而言,财务分析的内容主要有:单位财务收支状况;预算的实际执行情况;资金运行情况;资产管理情况;专项经费的使用情况等。由于财务分析的内容众多,因此,在正式的财务分析工作之前,需要做大量的涉及各个方面的前期工作。财务人员需要搜集、查阅、整理、分析各类资料和有关的财务数据。财务人员能够在此过程中积累多角度、全面的数据资源。在为财务分析准备资料的同时,也为行政事业单位的管理者提供了充足的基础资料。

三、行政单位财务分析的当前现状

1.财务分析指标有待完善

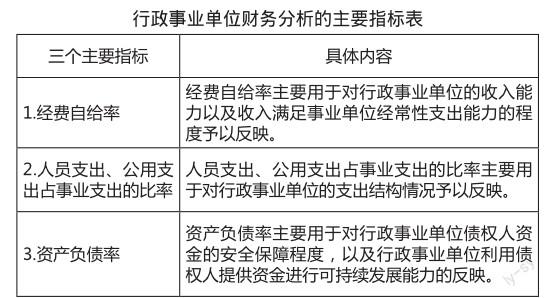

根据我国行政事业单位的相关财务制度,财务分析的指标主要有以下三个,详见下表。

目前,我国行政事业单位可分为三类,即全额拨款事业单位、差额拨款事业单位;自收自支事业单位。行政事业单位的类型不同,各财务指标所体现的作用也不同。对于差额拨款事业单位和自收自支事业单位而言,”资产负债率”和”经费自给率”的财务分析作用要更强些;对于全额拨款事业单位而言,由于其完全不具有盈利性,因此财务分析的重点是预算的实际执行情况和事业单位的支出是否合理等。然而目前,我国行政事业单位的财务分析指标并未根据事业单位的具体类型而有所分类和侧重。

2.行政事业单位资产负债表上的项目安排不甚合理

目前,我国行政事业单位的会计计量基础普遍为“收付实现制”。收入与支出的确认均以单位是否实际收付为准。在这种计量模式下,会计期内的应付未付和应收未收项目便无法被有效体现,从而使会计信息有失真实性。尤其是会计期内的应付未付的支出未能被列支,直接导致事业单位的结余被虚增。同时,应付未付款项不作为真实负债,而体现为一种“隐性负债”,制约了会计核算的真实性。

3.行政事业单位的管理者对财务分析重视不足,财务分析体系不健全

目前,我国行政事业单位的管理者普遍对财务分析工作相对忽视,更多的只是重视会计核算。相较于会计核算,财务分析的作用具有滞后性和长期性,在作用方面不如会计核算凸显。同时,我国行政事业单位通常是由上级财政部门拨款,这一特点也变相加重了事业单位管理者对会计核算的重视。此外,目前我国行政事业单位的财务分析机制并不完善,很多事业单位的财务分析多是为了应付了事,财务分析工作停留于表面,无法深入开展。使单位管理者和上级部门无法有效通过财务分析报告了解事业单位的整体运营情况。而这种状况主要是由于我国行政事业单位的财务分析体制不健全所导致。

四、我国行政事业单位应如何做好财务分析工作

1.加强对新财政体制的了解和学习

近些年来,我国推行了新的财政管理体制,建立了以政府采购为主体的国库集中收付管理制度。新体制的推行强化了财政资金的审批管理力度,提高了行政事业单位财政管理的透明度。同时,行政事业单位的财务人员也应当及时转变思路,及时理顺财务分析与财务核算间的辩证关系,另外,在不断强化财务会计理论学习的同时,重视对于管理会计的了解和掌握,使财务分析工作更加游刃有余。

2.注意对各种财务分析方法的使用

行政事业单位在做财务分析时,要注意各种分析方法的合理使用。行政事业单位常用的分析方法包括:因素分析法、比率分析法、差额分析法等。其中比率分析法是运用最为频繁的一种方法,它一般是将企业一定时期内的实际收支数据与企业的计划指标(预算指标)或者上一时期内的实际数据进行比较,分析各数据的增减对比情况,及时找出造成差异的原因,并对今后的管理加以修定和指导。在比率分析法使用过程中,还可以加入一定的图形图表,从而更加简单直观的反映出各数据间的差异和变动趋势。

3.加强财务分析理论研究,构建财务分析评价体系

相关财政管理部门应组织部分财务理论与管理的专业人士针对行政事业单位财务分析工作,进行深入研究,建立一套适合在我国国情的财务分析评价管理体系,对当下的财务分析工作进行较为客观和专业的指导。该评价体系应涵盖财务分析的目标、流程、方法、指标参数、分析模型和分析报告设计等等,并建立财务分析数据库;数据库中不仅要包括满足大部分行政事业单位分析要求的共性指标,还要包括满足部分具有鲜明经营特点的单位的个性指标;体系中应涉及多种分析模型,以满足不同类型行政事业单位财务分析的需要。

4.提高对财务分析工作的认识,强调财务分析制度建设

行政事业单位财务分析是单位财务管理工作中十分重要的一环,它是行政事业单位财务核算工作的延伸。行政事业单位的财务分析通过对一定时期内单位经营情况、财务收支情况的分析和反映,可以有效提高财务数据的有用性,提升行政事业单位内部的财务管理水平,同时,良好的财务分析还可以成为行政事业单位申请各项财政经费的有力依据。所以,行政事业单位应将财务分析管理制度化,加强对财务分析管理制度的完善,严格财务分析流程,提高财务分析的有效性。

參考文献:

[1]单明.论事业单位财务报表分析[J].会计师,2010(10).

[2]郭佩芸.浅谈事业单位财务报表的分析[J].内蒙古气象,2013(06).

[3]姚晓艳.浅议事业单位的财务分析[J].统计科学与实践,2011(05).

[4]李贵金.新时期加强事业单位财务分析的思考[J].现代商业,2010(14).

[5]陆洁.试论事业单位财务分析[J].财经界(学术版).2012(10).

[6]王振亚.如何对事业单位进行财务分析[J].中小企业管理与科技(上旬刊),2013(06).

[7]袁帅.对事业单位财务分析的几点思考[J].辽宁经济,2009(06).

[8]韩向新.浅析事业单位财务分析存在的问题及建议[J].现代经济信息,2009(09).