基于模糊综合评价法的高校财务风险治理能力评价研究

2015-10-09

近年来,尽管大部分高校的财务管理模式已从“核算型”过渡到“管理型”,但是,仍然存在经费使用不规范、预算编制执行两张皮、资产闲置、资源浪费、内部控制薄弱、基建招投标寻租等问题,给高校带来了巨大的财务风险和隐患。正是这些财务风险和隐患得不到有效的管控和治理,使得高校一方面面临着学校发展资金投入不足的困境,另一方面又存在严重的资源浪费、资金绩效低下的现象,同时还频繁爆发行政领导贪污腐败的经济案件。如近些年高校贪污腐败的经济案件频发的领域大部分与财务直接或间接相关,如基建修缮、物资采购、财务管理、科研经费、校办企业等。为此,加强高校财务风险的治理,成为当前高等教育领域建设现代大学制度和提升高校治理水平的重要课题。

一、高校财务风险治理内涵

当前,我国高等教育步入到以提高质量为核心的内涵式发展新阶段,教育领域综合改革提上日程,现代大学制度建设逐渐成为加快高等教育现代化步伐、推进大学自身可持续性发展的重要举措,也成为高等教育领域综合改革的一个重要突破口。而以财务风险治理为基础的大学治理结构则成为推动现代大学制度建设的重要内容,也是推动高校治理体系和治理能力现代化的重要基础。

因此,高校财务风险治理,既是高校财务管理模式从“核算型”向“管理型”再向“治理型”演进的必然趋势,也是现代大学制度建设的内在需求。总体来说,高校财务风险治理的内涵,就是以高校财务风险为对象,围绕当前高校财务治理的主体和要素,从制度、业务、流程、人员和信息等方面设计相应的体系和机制,并嵌入到整个高校治理结构体系中,对财务风险进行识别、防范和控制。其中,高校财务风险治理的核心内容由以下四个方面构成:(1)财权配置,主要涉及到高校财务决策权、执行权和监督权的配置问题,从制度设计层面对财务风险进行识别、防范和控制;(2)业务控制,主要包括高校经营运作过程所涉及的核心业务,从业务管理方层面对财务风险进行识别、防范和控制;(3)人员控制,主要从人员的职业道德和业务能力层面对财务风险进行识别、防范和控制;(4)信息披露,主要从信息层面对财务风险进行识别、防范和控制。

二、高校财务风险治理能力评价指标体系构建

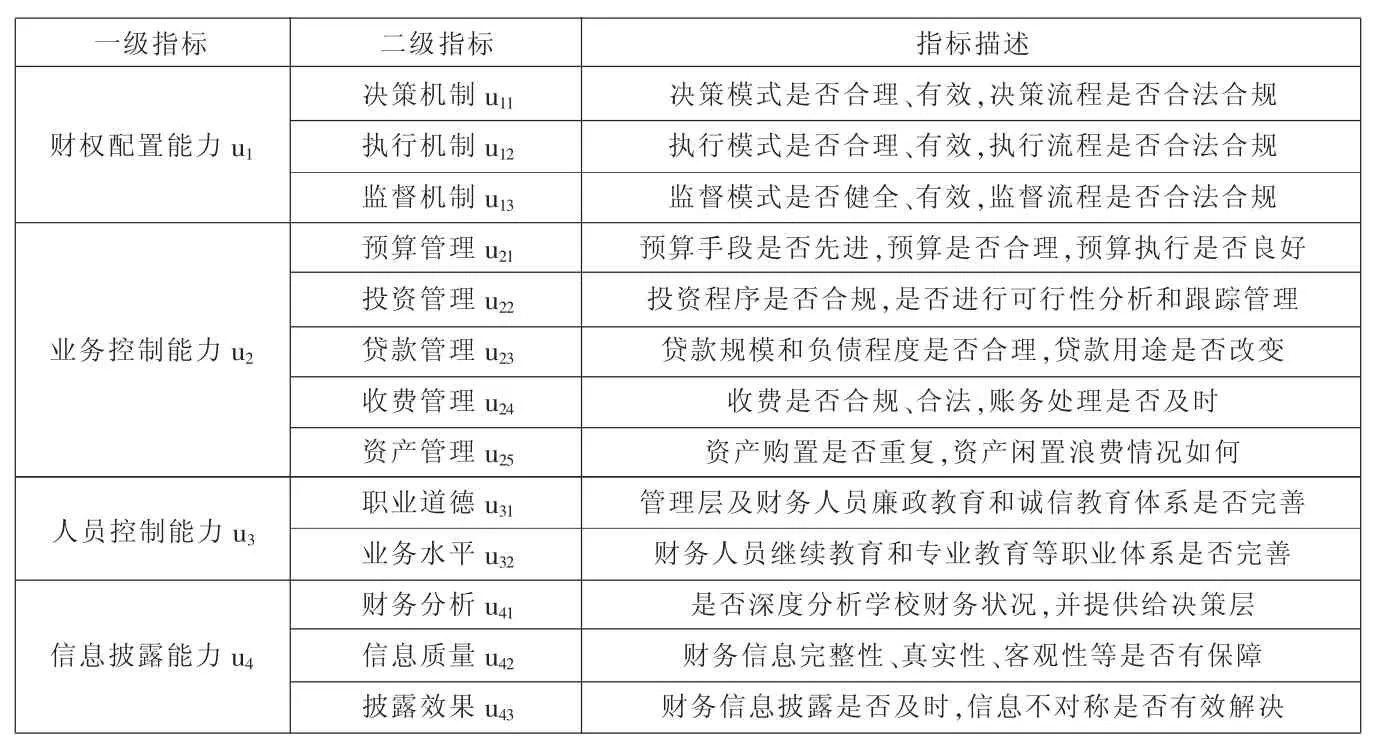

高校财务风险治理能力评价,就是运用一定的数理方法,构建相应的指标体系,收集数据,对高校财务风险治理的综合水平进行评价,并据此根据评价结果,有针对性地加强薄弱环节的改善和优化,从而为提升高校财务风险治理能力提供依据。从这个角度来说,高校财务风险治理能力的评价,亦是财务风险治理的重要部分。根据前面分析的高校财务风险治理内涵,高校财务风险治理能力评价的指标体系可以从财权配置、业务控制、人员控制和信息披露4个一级指标构建,具体二级指标及内容如表1所示。

1.财权配置层面指标。财权配置是高校财务治理的重要内容,也是财务风险治理的核心领域,主要是对决策、执行和监督三个方面一系列的制度安排实现财务关系及财务活动的权力制衡。因此,可以从决策机制、执行机制和监督机制3个二级指标来度量。

2.业务控制层面指标。业务控制是高校财务风险治理活动所涉及的具体经济事项,是财务风险产生的直接来源,具体业务层面风险治理指标主要包括预算管理、投资管理、贷款管理、收费管理和资产管理等5个二级指标。

3.人员控制层面指标。人员控制主要是针对高校管理层和财务相关人员在经济活动过程中是否具备足够的廉政精神、职业道德以及执业水平。当前,高校内部控制失效,部分原因不在于制度设计的好坏,而在于人的因素。因此,人员控制亦成为高校财务风险治理的内容之一,主要包括职业道德和业务水平2个二级指标。

4.信息披露层面。现代大学制度建设下的高校财务信息披露具有重要的意义,一是通过相关财务分析报告可为决策者改善财务治理、提高资金绩效提供依据,二是通过财务信息公开披露为高校财务治理的有效实施提供内外监督依据。因此,信息披露层面主要包括财务分析、信息质量和披露效果三个二级指标。

三、高校财务风险治理能力评价过程

(一)评价方法简介

由于财务风险治理涉及的内容主要是高校经营运作过程的系列行为活动,为此,本文主要通过表1的指标体系设计评价问卷,选择高校和教育主管部门的专家打分,再运用模糊综合评价和层次分析法进行分析。

(二)具体计算过程

1.确定财务风险治理能力评估因素集。高校财务风险治理所涉及的主体和要素很多,结合当前高校发展状况和财务状况以及某高校M为样本,本文选取与M高校财务风险治理密切相关的指标(如表1所示)作为该高校财务风险治理水平评估的因素集U:U={财权配置,业务控制,人员控制,信息披露}。

2.确定财务风险治理能力评估的评语集。由于对高校财务风险治理能力各因素的评估比较模糊,设置对各因素评估的评语集V为五个等级:V={高,较高,一般,较低,很低},得分分别为(5,4,3,2,1)。

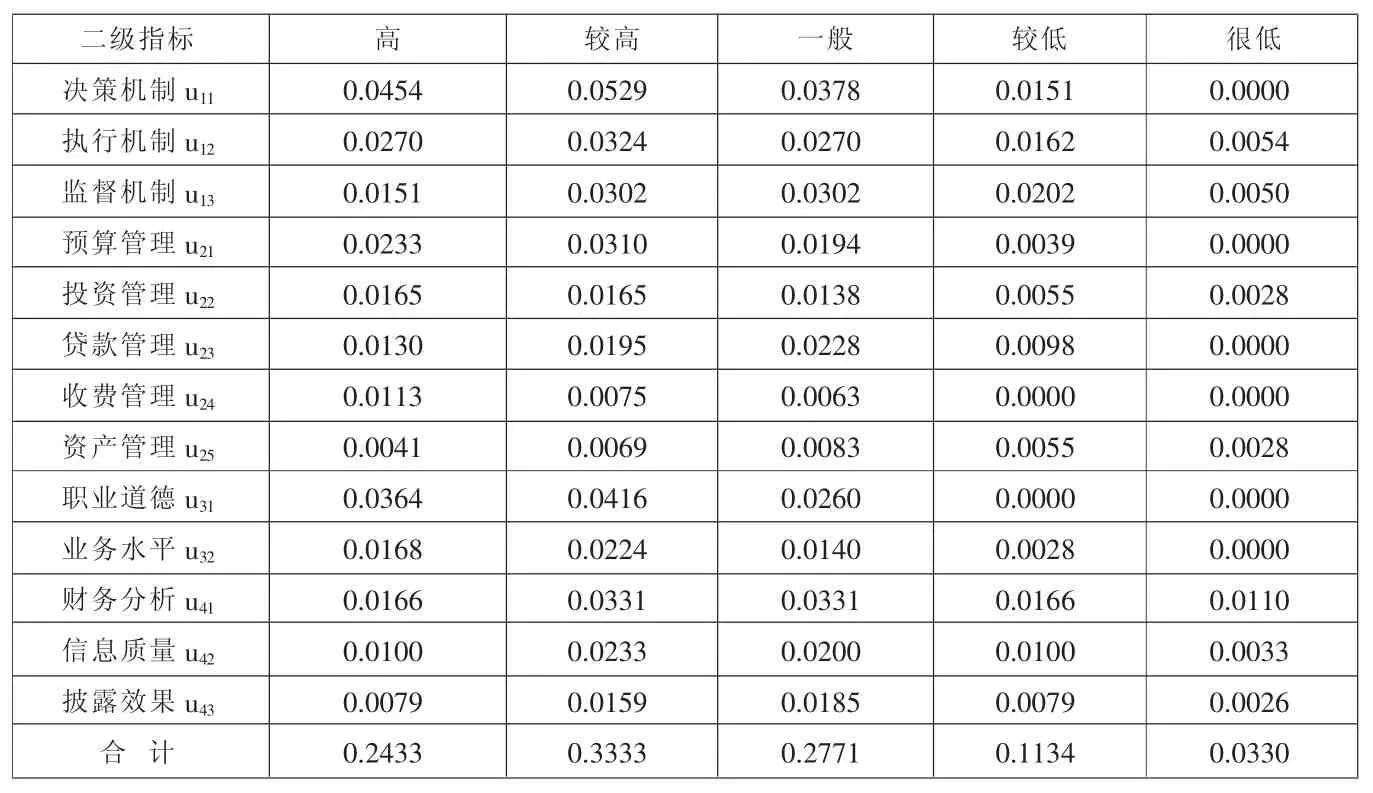

3.确定财务风险管理水平要素的权重向量。不同的治理能力要素需要通过相应的权重来确定其重要性,本文通过层次分析(AHP)方法、采用7级量表通过咨询高校及教育主管部门的财务及管理相关专家对各层次的因素进行评价,最终确定各个层次的指标权重(具体过程略,结果如下页表2所示)。

4.建立从U到V的单因素评判矩阵。本文选取一组具有代表性的专家 (包括M高校财经部门管理者、专业人士、教育主管部门财务人员等共20人)组成财务风险治理能力评判组,对M高校财务风险治理能力按照13个二级指标从{高,较高,一般,较低,很低}五个等级进行模糊评价,从而获得评价矩阵(如下页表2所示)。

5.计算最终评价结果。以一级指标“财权配置”的二级指标“决策机制”为例。通过问卷调查获取如下数据,认为M高校财务风险治理过程中在 “决策机制”这一二级指标表现很好的有6人,表现较好的7人,一般的5人,较差的2人,很差的没有;则对影响M高校财务风险治理能力因素中“财权配置能力”下属指标“决策机制”评语隶属度分别为:0.30,0.35,0.25,0.10,0;模糊向量=(0.30,0.35,0.25,0.10,0)。

表1 高校财务风险治理能力评价指标体系

同理,求得M高校“业务控制能力”、“人员控制能力”以及“信息披露能力”三个因素所有二级指标的模糊向量。以上评判结果均满足归一化条件,由此得到所有二级指标模糊评判矩阵(如表2所示)。最后,得到所有指标评价结果(如表3所示)。

四、M高校财务风险治理能力评价结果分析及启示

通过以上计算的模糊综合评价矩阵最终结果为(0.2433,0.3333,0.2771,0.1134,0.0330),即{高,较高,一般,较低,很低}的最终评价结果分别占了24.33%、33.33%、27.71%、11.34%、3.30%。根据上述结果,直观来说M高校财务风险治理能力评价为较高 (因为较高以上评价合计占了24.33%+33.33%=57.66%,超过半数);但是按照加权平均法,得分为 3.64(0.2433×5+0.3333×4+0.2771×3+0.134×2+0.033×1), 介于“较高(4 分)”与“一般(3 分)”之间,该分值的隶属度为0.728(3.64/5)。即如果M高校财务风险治理能力以100%计算,那么M高校财务风险治理能力只达到了72.8%。

表2 M高校财务风险治理能力评价指标、权重及最底层评价矩阵

表3 高校财务风险治理能力评价结果

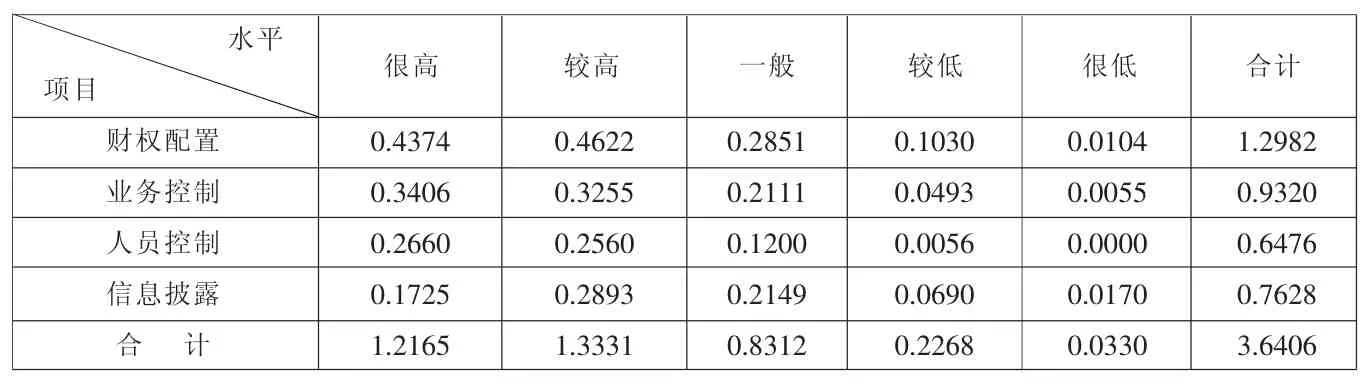

表4 M高校财务风险管理水平结构

通过上述分析结果可知,M高校财务风险治理能力介于中等与较高之间,不是十分理想,总体还处在中等偏上水平。从M高校财务风险治理能力水平结构来看:专家认为能力较低的领域主要体现在财权配置方面,占了较低评分的 45.57%(0.1030/0.2268),其中又以监督机制作为薄弱环节;专家认为能力很低的领域主要体现在信息披露方面,占了很低评分的51.51%(0.0170/0.0330),其中又以财务分析作为薄弱环节(如表4所示)。

综合M高校整体发展状况及财务状况来看,实证分析结果比较吻合M高校的实际状况。M高校作为一所省属重点院校,规模大,资金量也大,使得其财务运作过程面临的挑战也大,加之该高校在当前发展规模下,财务及审计等专业人员配置的不足,以及对现有财务运作模式和管理体制改革的推进比较缓慢,相应的财务治理能力在财务监督、信息披露等方面表现有所欠缺则成为现实可能,这也是当前我国高校在内涵提升发展阶段所面临的共同问题,需要引起政府部门及学校的重视。