基于价值管理的EVA财务业绩评价研究

——以A机械制造型企业为例

2015-10-09黑龙江大学黑龙江哈尔滨150000

黑龙江大学 黑龙江哈尔滨150000)

一、EVA价值管理的理论分析

(一)EVA治理体系概述

只有企业投资能给企业带来高于投资成本的收益,才可以说企业是盈利的,而真正盈利的部分就叫做“经济附加值”,英文简称EVA。使用EVA作为企业的业绩衡量标准、激励薪酬制度以及投资反映机制,可以帮助企业管理者更加谨慎地做出投资决定。EVA治理体系包括以下五方面内容:1.业绩评估;2.目标设置和薪酬激励;3.业绩的资源配置与规则;4.EVA平衡计分卡;5.与投资者的联络。在EVA的管理下,管理层将尽职尽责地为企业创造更多股东价值,从而吸纳更多的社会闲散资金,增加企业的资金规模。管理层薪酬回报增加与EVA的增长直接正关联,不仅可以督促管理层增加企业经营额,同时公开数据信息也可以使投资者更便捷、有效地了解企业的经营情况。

(二)传统的价值评估方法

确定资本的内在价值与如何给资本定价是价值评估的首要因素,以下方法主要是企业在某一时间点上的价值反映。

1.现金流贴现法。现金流贴现率是将未来的现金收支情况按照一定的贴现率转化为现值。资产预期现金流的贴现值计算公式如下:

其中:TV:预期现金流的贴现值,即资产目前的内在价值;Vt:资产在 t时间时的最终价值;CFt:资产在 t时间时的现金流量总和(用现金表示);WACC:企业整体平均资金成本,又叫加权平均资本成本,是指企业在操作资本时的风险成本(下同)。

企业的净资产包括企业的预期现金流的贴现价值与原始投入资本,即:NPV=TV-PV;NPV为企业净资产;PV:企业原始投入资本。

根据以上计算结果,在实际计算出NPV结果后,可以通过NPV来判断企业是否值得投资者投资。

当NPV>0时,表示投资成本小于所有预期的现金流的现值之和,即该企业或者企业的该项目有投资的意义与价值。

当NPV<0时,表示投资成本大于所有预期的现金流量值之和,即该企业或者该企业项目没有投资的意义或价值,强行投资可能会侵蚀投资者财产。

PV:企业原始投入资本;K:内部收益率;CFt:资产在 t时间时的现金流量总和(用现金表示);Vt:时间的最终价值。

(三)EVA的理论与计算方法

在严谨的EVA体系下,投资者与管理者更能客观公正地了解企业全方位、立体的信息。

1.经济增加值公式。EVA又叫剩余价值或经济利润,主要用于计算企业在一定时期内的业绩经营情况。具体公式如下:

经济增加值=税后净营业利润-资本成本=税后净营业利润-资本×资本成本率;

EVA=NOPAT-WACC×PV

其中:NOPAT:税后净营业利润。税后净营业利润为财务报表的损益表部分,即收入-成本EVA调整-所得税=税后营业净收入;而资产成本为财务报表中的资产负债表部分,即调整后的收入加权平均资本成本率=资本成本。

2.市场增加值的计算。市场增加值,市场价值与资本投入之间的差值,MVA=MV-TC。其中:MV为市场价值;MVA为市场增加值;TC为资本的全部投入。假设企业的账面价值与市场价值相同,则上述公式为:MVA=权益的市场价值-权益的账面价值;同时根据现金流折算方法市场价值公式可以表示为:市场价值=资本投入+未来EVA的现值。

从公式中可以得出,企业的市场价值主要取决于资本市场对未来EVA的估计值。未来EVA估计值主要取决于两个方面:一是持续不变时EVA的业绩水平,记为EVA;二是EVA随着时间变化产生变化,记为△EVA,△EVA=EVAt+EVA0。其中:EVAt:在 t时间段内的 EVA 值;EVA0:预期没有变动的EVA值。

市场价值=资本投入+持续不变的EVA现值+随时间变化的EVA现值;我们可以将公式转换为:

市场价值=当前营业价值+未来增加价值=资本投入+当前EVA的资本价值+未来增值

市场增加值=市场价值-资本投入=未来EVA的现值

市场增加值取决于企业未来的EVA值。

3.权益成本系数的计算。权益成本系数=R=Rf×6%β。

其中:Rf:无风险利率;β:计算的企业的风险程度。

加权平均成本的计算:WACC为加权成本。

WACC=权益总额/资本总额×权益成本系数+债务总额/资本总额×债务成本系数

二、EVA应用的案例分析

(一)某机械制造型企业A 2013年度的EVA分析

第一步,掌握这一机械制造厂的财务报告数据,对企业进行研究,确定会计调整项,见表1。

根据2012年度财务报告已知,2012年预提费用为1 500万元,递延税费为268万元。另外根据A股份企业损益表、固定资产清单等表格对企业实际经营情况和财务报表进行研究,需要对固定资产折旧、研究开发费用、预提费用、证券与免费融资项目和递延税款等进行调整,计算出以下数据:

1.资产净值的调整额差值计算。2013年未调整时总资产净值为43 224.85万元,折旧年限调整值分别为27 184.845万元、29 765.15万元、2 560.025万元。调整后的资产净值为27 184.845+29 882.575+2 560.025=59 627.435(万元)。 调整后的资产净额与未调整的资产净额差值:59 627.435-43 224.85=16 402.585(万元)。调整后的资产净额与未调整的资产净额差值应该作为资本投资,加入到资本总额之中。

2.折旧的调整额差值计算。2013年厂房、设备、其他设备未调整折旧额总和:15 342.53/5+24 146.57/4+3 499.29/5=9 805.005(万元)。调整后的厂房、设备、其他设备的折旧额总和:777.8+5 853.58+703.12=7 334.5(万元)。未调整后的折旧额与调整后的折旧额差额:9 805.005-7 334.5=2 470.505(万元)。

3.预提费用与递延税费计算。根据企业2013年度财务报告,将预提费用与递延税费的增加额加回到净营业利润之中,2012年预提费用为1 500万元,递延税费为268万元。2013年预提费用为2 551.75万元,递延税费为483.705万元。预提费用的增加额:2 551.75-1 500=1 051.75(万元);递延税费的增加额:483.705-268=215.705(万元)。

A股份企业资产负债表

表1 2013年度第一季度 单位:万元

表2 单位:万元

第二步,计算资本总额。

第三步,计算税后净营业利润,见表2。

第四步,计算加权平均系数与成本系数。

单位权益资本成本系数的计算:R=Rf×6%×β

由于该企业为机械制造业,风险小,所以假定无风险国债利率为3.2%,假设β值为1。所以R=3.2%+1×6%=9.2%

单位债务资本成本系数:由已知得到银行借款利率为5.2%,所以债务成本系数为5.2%。

加权平均资本成本的计算:

WACC=权益总额/资本总额×权益成本系数+债务总额/资本总额×债务成本系数=(106 206.325/107 706.325)×9.2%+(1 500/107 706.325)×5.25

WACC=9.11%

经济增加值的计算:

EVA=NOPAT-WACC=9 207.52-107 706.325×9.11%=-604.5262075(万元)

虽然从会计利润表中得知该企业2013年度净利润为9 905.35万元,但没有包括股东的资本成本投入。经过EVA财务业绩评价研究,该企业实际上EVA为负值,表明股东价值因企业经营行为不仅没有增加,反而减少。

(二)对A机械制造型企业其他年度总和的EVA分析

该企业2011-2013年度债券资本与股权资本,见表3。

表3

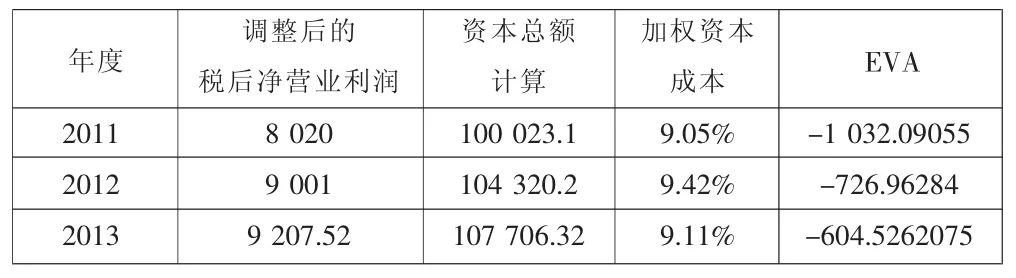

A企业EVA计算表,见表4。

表4

对该企业的基于价值管理的EVA财务业绩评价研究如下:从资本总额、利润总额和总资产方面看,企业经营水平是不断增加状态,但是企业EVA却持续为负数,说明该企业虽然经营规模不断扩大,但是经济增长率为负数,企业经济规模的扩大并没有为股东创造新的价值,不是真正的盈利,这种方法计算出来的虚假盈利可能给决策者造成错觉,从而不断追加投资,实则亏损不断增加。

三、对我国企业实施EVA价值管理体系的意见与建议

(一)管理层要树立利用EVA进行价值管理的理念

一个企业要实施EVA管理体系,必须从企业的最高管理层开始,由上至下、全心全意地贯彻为股东创造价值理念。管理模式变成EVA业绩评价体系,不仅仅是管理模式的改变,更是企业由上至下的态度行为转变,由管理者带动员工、企业向真正盈利经营模式方向迈进。

(二)制定科学、合理的EVA实施计划

制定科学、合理的EVA实施计划,提高企业会计报表准确度,积极克服现有制度障碍,努力创造适宜企业发展的外部坏境,为积极实施EVA业绩评价制度做好制度保障与环境保障,使EVA业绩评价体系更有效,推动EVA业绩评价体系在我国应用范围的扩大。

(三)加强对员工的培训

EVA财务业绩评价研究在企业实施中会使部分员工薪酬降低,可能会导致员工的抵触心理,加强对员工的培训,使之掌握EVA管理思想有重要以及深刻内涵,企业管理者通过深入学习,理解EVA的好处,灵活运用EVA管理模式,实施EVA红利计划,让员工参与到企业分红中,让员工产生归属感。这种激励体制的实施,会产生积极正面的影响,让员工真正参与到公司股东价值创造之中,真正提高企业的经营利润。

四、结论

全球一体化为我国企业提供了参加全球资本和商品市场竞争的机会,为了在这种情况下取得成功,建立相应的配套管理机制尤为重要,所以说,实施EVA财务业绩评价体系对于我国企业具有深远的意义。EVA财务业绩评价体系计算方法具有简单易懂、真正度量企业经济的特点,目前已经在国际上得到了广泛应用,很适应我国目前的经济快速发展的形势。世界知名企业,比如美国高盛企业就是采用EVA作为评价企业业绩经营情况的基本工具。一些投资者也开始采用EVA财务业绩评价体系对企业进行评估从而为投资决策服务,因此,我国企业管理者应该顺应这一趋势,学会利用EVA管理评价体系对企业进行管理。

随着我国改革开放的不断深入和现代企业制度建立步伐的不断加快,EVA财务业绩评价体系的建立必然会深刻影响我国企业的发展,从而引领我国企业更加注重价值管理的新风尚。