现金流量表在企业价值评估中的作用和局限性

2015-10-09王一羽秦颖超

王一羽 秦颖超

[摘要]现金流量表可为企业价值评估提供基础数据、间接参考和现金流,可为准确判定企业生命周期提供依据,但也存在一定的局限性,如主观性强;从现金流量表中获取的数据需要调整;特殊行业和某些企业的周期性不适用现金流折现法等。为克服其局限性,对企业做出正确的价值评估,可以结合财务杠杆分析企业的价值,结合净现值法进行企业价值评估,对于不适合使用折现法的上市公司可以使用PEG指标对其进行价值评估,还可以通过财务指标进行企业价值评估。

[关键词]现金流量表;价值评估;现金流折现法

[中图分类号]F271 [文献标志码]A [DOI]10.3969/j.issn.1009-3729.2015.04.022

2004年12月,为了规范企业价值评估业务,中国资产评估协会发布了《企业价值评估意见(试行)》,对企业价值评估进行了明确的定义:“企业价值评估是指注册资产评估师对评估基准日特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算并发表专业意见的行为和过程。”此定义使两个问题变得更加明确:一是明确了企业价值评估的层次,根据企业价值评估结果,可以将企业价值评估分成企业整体价值、股东全部权益价值和部分权益价值三个不同的层次;二是强调了企业价值评估是一个行为过程,不仅要重视评估结果,而且要重视评估过程所提供的信息之功能。针对第二个问题我国学者基于现金流在企业价值评估中的运用提出了一系列方法,主要有收益法、市场法、成本法、期权定价法。现金对任何一家企业都是具有决定性作用的,本文拟通过对现金流量表的分析来探讨其在企业价值评估中的作用和局限性。

一、现金流量表在企业价值评估中的作用

从现金流量表所反映的内容,结合价值评估的方法和内容,我们可以看出现金流量表对企业价值评估有以下几方面的作用。

一是为企业价值评估提供基础数据。企业的现金流量表提供了大量的经营性现金流、投资性现金流和筹资性现金流等数据,这些数据对于进行企业价值评估十分重要。如在企业价值评估中,每股经营现金流指标比每股收益更能真实反映出每股的真实收益,是投资者更加关心的指标,也是企业价值评估中需要考虑的重要方面。如果采用贴现现金流量法,那么其计算的数据就会大部分来自现金流量特别是自由现金流的计算,这更能体现出现金流量的基础性作用。

二是为准确判定企业生命周期阶段提供依据。判断企业生命周期阶段的重要依据就是企业的现金流。一般可以根据企业经营性现金流、投资性现金流和筹资性现金流的变动状况,确定企业所处的生命周期阶段,从而确定企业价值评估的期间和价值评估的方法。

三是为企业价值评估提供间接参考。现金流量表中与经营有关的数据指标有现金销售比率、资本准备购买率等,与盈利有关的数据指标有盈利现金比率、现金流量净利率等,与资本有关的数据指标有每股经营现金流等。这些数据指标可以为企业的价值评估提供间接参考。

四是为价值评估提供现金流。净利润不能反映企业的真实收益,因为企业存在赊销、赊购等情况,而且净利润反映的并不是股东可以获得的真正价值。企业价值最终是由其现金流决定的,用现金流评估企业价值有助于得出正确的结论,而且净现金流量更可靠,不易被操纵。

二、现金流量表在企业价值评估中的局限性

现金流量表虽在企业价值评估中起着非常重要的作用,但也存在一定的局限性,具体表现如下。

1.主观性强

现金流的预测误差会直接影响到最终的评估结果。对一些连年亏损、预计未来一段时期内可能清算破产的公司,预计现金流量会非常困难。对那些现金流存在周期性波动的公司,要准确预测行业衰退和复苏的时点,更是困难。所以,现金流预测的必要条件是企业具有持续经营能力。不同的评估者由于判断不同,评估结果可能存在巨大的差异。

2.从现金流量表中获取的数据需要调整

企业利用正常营业活动产生的利润来计算企业实体现金流量,如果非经营性收益大到一定的程度,则必须进行调整,额外计算非营业价值。税法规定企业对于不同的应税所得应有不同的税率,还有各种税收优惠和不可扣除项目。所以用统一的或法定的所得税税率计算企业的税后所得是不准确的,若要做到准确,应以所得税调整后的方法计算出的实际应交付的所得税为准。

3.特殊行业不适用现金流折现法

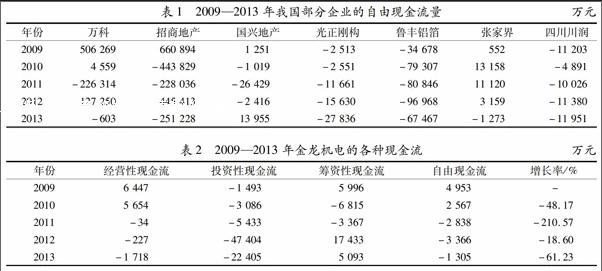

本文从巨潮资讯网获得了部分企业的年报,根据提出自由现金流这一概念的原意得出自由现金流的估算方法:自由现金流=生产经营活动产生的净现金流+投资活动产生的净现金流。根据这一估算方法,可得出2009—2013年我国部分企业的自由现金流量(见表1)。

从表1可以看出,房地产企业的自由现金流通常不稳定,无法预测折算率,更无法预测以后年度的自由现金流;光正刚构、四川川润和鲁丰铝箔的自由现金流为负,预计在未来一段时期内公司可能清算破产,预计其自由现金流量会非常困难;对于个别企业,如张家界,由于不可抗因素使得其自由现金流也不稳定,也无法运用折现法估计出该企业的价值。因此,房地产企业、高新技术产业等不适合运用折现法,无法根据其历史的自由现金流来估计其未来的自由现金流,也不能估算出其价值。

4.企业的周期性不适合运用现金流折现法

本文借鉴了以前学者的研究成果,现金流量表可为判定企业生命周期阶段提供依据,即判断企业的生命周期阶段的重要依据之一就是企业各种性质的现金流。一般情况下,可根据企业经营性现金流、投资性现金流和筹资性现金流的变动状况,确定企业所处的生命周期阶段,进而研究企业不同生命周期所适用的贴现率。

2009—2013年金龙机电的各种现金流见表2。由表2可以得出:通过企业的生命周期与企业的经营性现金流、投资性现金流和筹资性现金流的变动状况可以判断出金龙机电在2009—2011年为成长期,在2012—2014年为稳定期。根据企业的生命周期可以将企业的自由现金流分为导入期、成长期、成熟期和衰退期。根据各个阶段成长率的不同,可分别折现出企业各个阶段的价值汇总,从而得出企业的整体价值。

然而,如何预测各个阶段可能持续的时间则成为该方法的难点。在考虑企业未来能够保持多长时间的高增长率时还需要考虑以下问题。一是公司规模。在其他情况相似时,与规模较大的公司相比,较小的公司更有可能赢得并保持超额的回报。二是已经取得的增长速度和超额回报。在这个期间能够取得高资本回报与超额回报的公司,在以后的几年也依旧可能保持超额回报。三是竞争优势的大小与如何保持。这个可能是决定企业高速增长期的最关键因素。如果企业有明显的进入壁垒以及持续的竞争优势,企业则可以保持更久的高速增长;如果企业没有或是只有很小的进入壁垒,我们则应该更加保守地对待企业较长的高速增长期。

然而,不同的人对以上因素的考虑可能会不尽相同,由此带来的误差是不可忽视的。所以,使用自由现金流折现方法估计一家公司的价值通常需要更多的信息,这是因为,我们必须准确地估计企业现金流的成长率。而且,由于处于发展期、成长期和衰退期的企业的现金流量不稳定,其成长率和折现率无法正确地估计,从而使得折现法在我国的运用受到很大的限制。

三、规避现金流量表在企业价值评估中局限性的应对策略

鉴于现金流量表在企业价值评估中作用的局限性,我们可以通过以下对策规避。

一是结合财务杠杆分析企业的价值。财务管理的杠杆有三种形式,即经营杠杆、财务杠杆和复合杠杆。一般地,企业的财务杠杆系数越大,其风险也就越大,通过财务杠杆有助于分析企业的增长率。

二是结合净现值法进行企业价值评估。项目的净现值就是项目收入弥补全部投资支出后获得的预期现金流的现值,以此来衡量项目所创造的剩余价值。所以,投资于净现值是正的项目就会增加企业的价值,而投资于净现值是负的项目就会减少企业的价值。

三是对于不适合使用折现法的上市公司可以使用PEG指标(市盈率相对盈利增长比率)对其进行价值评估,尤其是对于上市的房地产企业和高新技术企业。其中,PEG=市盈率/盈利增长率,PEG值越低,说明该公司的市盈率越低或者盈利增长率越高,越具有投资价值。对于高新技术企业还可以使用期权评估法。

四是可以通过财务指标进行企业价值评估。与投资收益相关的指标有基本每股收益、每股净资、净资产收益率和扣除后每股收益。财务指标是价值评估者接触到的最重要的上市公司信息,通过对公开财务指标的分析可以得出影响公司价值的因素,从而更有利于评估者对企业做出正确的价值评估。

[参考文献]

[1][美]艾斯沃斯·达摩达兰.达摩达兰论估价[M].罗菲,译.大连:东北财经大学出版社,2010.

[2][英]伊恩·赫斯特.价值评估——为股东价值进行投资评估[M].宋云玲,纪新伟,译.北京:经济管理出版社,2005.

[3]郝德强.基于净现值修正模型的风险投资项目价值评估[J].会计之友,2013(11):57.

[4]刘小平.利用现金流量表分析长电科技的财务现状[J].经济师,2008(12):174.

[5]李延喜,陈景辉,栾庆伟.基于EVA的企业价值评估模型研究[J].科技与管理,2011(1):18.

[6]王健康,袁天昂.基于价值评估的现金流量表分析[J].时代金融(中旬),2012(10):95.

[7]刘成竹.基于现金流量表数据的企业EVA价值评估模型的分析[J].商业会计,2013(1):66.

[8]邓爱春.现金流价值评估方法比较分析[J].合作经济与科技,2007(19):24.

[9]于莉鑫,陈峥嵘,张莹,等.企业价值评估方法探讨:从经营活动现金流分析到自由现金流贴现模型[J].经济导刊,2002(5):23.

[10]张丞斌.浅析基于现金流量表的财务分析[J].山西经济管理干部学院学报,2007(2):74.

[11]张天春.基于自由现金流的企业价值评估研究[D].南昌:南昌大学,2007.

[12]罗胜强.我国上市公司经营净现金流量的增量价值相关性的实证研究[J].价值工程,2004(2):84.

[13]高茹.加强现金流量管理,提高企业财务水平[J].中国农业会计,2014(12):28.

[14]任登奎.自由现金流在企业价值评估中的应用[J].时代金融,2007(5):105.

[15]谢世飞.三大报表、剩余收益模型与公司价值评估[J].山西财经大学学报,2011(S1):165.