工资核算在用友软件中的操作解析

2015-09-20江苏联合职业技术学院扬州分院江苏扬州225002

(江苏联合职业技术学院扬州分院 江苏扬州225002)

一、问题的提出

目前实务处理中部分会计人员对用友畅捷通T3工资系统中的核算处理不太规范,比如对代扣代缴个人所得税计算标准存在误区,有的按应发合计计税、有的按实发合计计税,均不符合现行税法的规定。大部分用友软件教材在讲述工资分摊设置时只讨论工资分配等常规内容,未涉及工资发放、代扣款项、“五险一金”缴纳等,只是将这些业务的账务处理在总账系统编制凭证,没有充分发挥工资管理系统的强大功能。虽然也有学者讨论了工资管理中“五险一金”的核算,但是在设置明细科目时过于简单且笼统,未细分为社会保险费和住房公积金进行明细核算。

本文以用友畅捷通T3教育专版10.8 Plus为例,从工资计算、工资分配、“五险一金”计提、工会及职工教育经费计提、工资发放并代扣款项、“五险一金”缴纳等方面,详细讨论工资项目设置及计算公式定义、工资分摊设置、凭证生成等的具体操作,目的在于规范工资核算的账务处理,以减轻会计实务中工资核算操作的工作量,从而简化处理流程。

二、案例基本情况

假设扬州市一家工业企业拥有职工12人,设置办公室、财务部、销售部、生产车间等四个部门,生产A、B两种产品,其2015年4月份职工薪酬情况见表1。其中请假扣款按天计算,每天扣“基本工资/30”,个人所得税按现行税法计算,即以应付工资扣除三险一金后为计税工资,按七级超额累进税率计算应纳税额,目前扬州市规定企业负担的“五险一金”比例为养老保险20%、医疗保险和大病医疗救助保险分别为8%和1%、失业保险1.5%、工伤保险1%、生育保险1%、住房公积金10%;个人负担的三险一金比例为养老保险8%、医疗保险和大病医疗救助保险分别为2%和3元/月、失业保险0.5%、住房公积金10%。工会经费及职工教育经费计提比例分别为2%和2.5%。企业每月末进行工资分配、“五险一金”计提、工会及职工教育经费计提,下月初进行工资发放并代扣款项、缴纳“五险一金”及个人所得税。

三、科目设置及账务处理

会计实务中企业核算职工薪酬时应设置“应付职工薪酬”一级科目,下设“工资”“社会保险费”“住房公积金”“工会经费”“职工教育经费”等二级科目,“社会保险费”二级科目下设“养老保险”“医疗保险”“失业保险”“工伤保险”“生育保险”等三级科目,一般分以下步骤进行核算。

(一)进行工资分配。月末企业应根据“工资表”中的“应发合计”金额进行工资分配,并编制会计凭证:借记“生产成本”“管理费用”“销售费用”“制造费用”等科目,贷记“应付职工薪酬(工资)”科目。

表1 2015年4月份工资表

(二)计提企业负担的“五险一金”。工资分配完成后,企业应根据“工资表”中的“应发合计”金额,按照企业负担的“五险一金”计提标准,计算并编制会计凭证:借记“生产成本”“管理费用”“销售费用”“制造费用”等科目,贷记“应付职工薪酬(社会保险费)”“应付职工薪酬(住房公积金)”科目。

(三)计提企业负担的工会经费及职工教育经费。企业应根据“工资表”中的“应发合计”金额,按照企业计提标准,计算工会经费及职工教育经费并编制会计凭证:借记“生产成本”“管理费用”“销售费用”“制造费用”等科目,贷记“应付职工薪酬(工会经费)”“应付职工薪酬(职工教育经费)”科目。

(四)发放工资,并代扣个人所得税及个人负担的“三险一金”。企业应将职工个人需要负担的“三险一金”和个人所得税从“应发合计”中扣除,其余部分发放给职工。实际发放工资时应根据“工资表”中的“计税工资”计算个人所得税,按照“应付工资”及个人负担的三险一金比例计算扣除社会保险费和住房公积金,编制会计凭证:借记“应付职工薪酬(工资)”科目,贷记“银行存款”“其他应付款(社会保险费)”“其他应付款(住房公积金)”“应交税费(应交个人所得税)”科目。

(五)缴纳“五险一金”及个人所得税。最后,汇总企业负担的“五险一金”和个人负担的“三险一金”及个人所得税后一并代缴,编制会计凭证:借记“应付职工薪酬(社会保险费)”“应付职工薪酬(住房公积金)”“其他应付款(社会保险费)”“其他应付款(住房公积金)”“应交税费(应交个人所得税)”科目,贷记“银行存款”科目。

四、用友T3工资模块中的账务处理

(一)基础设置模块设置会计科目。根据会计核算具体要求设置相关会计科目,见表2。

(二)工资管理模块进行工资项目设置。为了便于工资分摊设置,可以将工资项目设置详细一点,本案例设置为:基本工资、岗位津贴、奖金、请假天数、请假扣款、应发合计、个人养老、个人医疗、个人失业、个人公积金、计税工资、代扣税、实发合计、企业养老、企业医疗、企业失业、企业工伤、企业生育、企业公积金、工会经费、职工教育经费,同时根据企业执行的会计政策和各工资项目间的关系进行计算公式定义,该部分具体信息见表3。

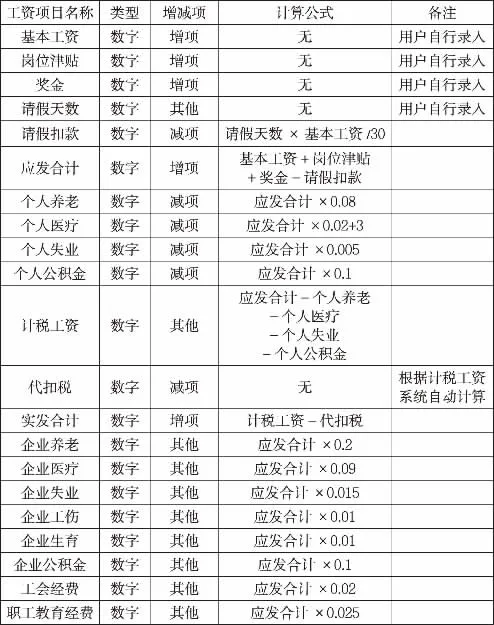

需要说明的是,工资项目属性中的“增减项”在用友以前的版本中是用来定义系统预置的三个工资项目的,分别是应发合计、扣款合计、实发合计,即工资项目中设置为“增项”的全部归入应发合计公式中,“减项”的全部归入扣款合计公式中,实发合计自动设为公式“应发合计-扣款合计”,而用友T3教育专版10.8 Plus则做了改进,所有计算公式均由用户自行定义,此时“增减项”的设置已经不再有意义,只是标识一下。

(三)工资分配设置。用友软件中的重要内容是“工资分摊”设置,这项初始工作设置正确后,以后各月都可以根据当月工资数据自动生成相应会计凭证,并传递到总账系统,而不再需要用户做大量复杂、重复的工作,从而极大地减轻用户的工作量。

表2 会计科目表(部分)

表3 工资项目设置及公式定义表

1.工资分配。操作“工资→业务处理→工资分摊”,在“工资分摊设置”中增加“工资分配”计提类型,计提比例为100%,进入“分摊构成设置”界面,根据人员类别和部门名称将企业职工划分为五类,即办公室和财务部的管理人员、销售部的销售人员、生产车间的管理人员、生产车间的A生产人员、生产车间的B生产人员,工资项目选择“应发合计”,凭证借记“管理费用——工资”“销售费用——工资”“制造费用——工资”“生产成本——直接人工(A产品)”“生产成本——直接人工(B产品)”科目,贷记“应付职工薪酬——工资”科目,如图1所示。

图1 工资分配分摊构成设置

2.企业负担“五险一金”计提。操作“工资→业务处理→工资分摊”,在“工资分摊设置”中增加“五险一金计提”计提类型,计提比例为100%,进入“分摊构成设置”界面,仍然将企业职工划分为五类,以计提养老保险为例,工资项目选择“企业养老”,凭证借记“管理费用——社会保险费”“销售费用——社会保险费”“制造费用——社会保险费”“生产成本——直接人工(A产品)”“生产成本——直接人工(B产品)”科目,贷记“应付职工薪酬——社会保险费(养老保险)”科目。同样操作,再依次增加并设置“五险一金”的其他项目,在此不再赘述,如图2所示。

图2“五险一金”分摊构成设置

3.工会及职教经费计提。操作“工资→业务处理→工资分摊”,在“工资分摊设置”中增加“工会及职教经费计提”计提类型,计提比例为100%,进入“分摊构成设置”界面,仍然将企业职工划分为五类,先设置工会经费计提,工资项目选择“工会经费”,凭证借记“管理费用——工会经费”“销售费用——工会经费”“制造费用——工会经费”“生产成本——直接人工(A产品)”“生产成本——直接人工(B产品)”科目,贷记“应付职工薪酬——工会经费”科目。同样操作,再设置职工教育经费的计提,如图3所示。

图3 工会及职教经费计提分摊构成设置

4.发放工资并代扣款。操作“工资→业务处理→工资分摊”,在“工资分摊设置”中增加“发放工资并代扣款”计提类型,计提比例为100%,进入“分摊构成设置”界面,根据人员类别和部门名称将企业职工划分为四类,即办公室和财务部及生产车间的管理人员、销售部的销售人员、生产车间的A生产人员、生产车间的B生产人员,先以发放工资为例,工资项目选择“实发合计”,凭证借记“应付职工薪酬——工资”科目,贷记“银行存款”科目;再以代扣个人养老保险为例,工资项目选择“个人养老”,凭证借记“应付职工薪酬——工资”科目,贷记“其他应付款——社会保险费(养老保险)”科目。同样操作,再依次设置代扣医疗保险、失业保险、住房公积金和个人所得税,如图4所示。

图4 发放工资并代扣款分摊构成设置

5.缴纳“五险一金”及个税。操作“工资→业务处理→工资分摊”,在“工资分摊设置”中增加“交纳五险一金及个税”计提类型,计提比例为100%,进入“分摊构成设置”界面,将企业职工划分为四种类型,以交纳企业负担的养老保险为例,工资项目选择“企业养老”,凭证借记“应付职工薪酬——社会保险费(养老保险)”科目,贷记“银行存款”科目。同样操作,再依次设置交纳企业负担的其他“五险一金”和个人负担的“三险一金”及个人所得税,如图5所示。

图5 交纳“五险一金”及个税分摊构成设置

(四)生成凭证。按照表1录入该企业2015年4月份工资数据,操作“工资→业务处理→工资变动”,先录入“基本工资”“岗位工资”“奖金”“请假天数”等需由用户自行录入的数据,后单击“保存”按钮计算出有计算公式定义的工资项目。需要说明的是此时计算出的“代扣税”项目是错误的,它是按照系统默认的对应工资项目“实发合计”计算的,不符合相关规定,应该汇总退出后再操作“工资→业务处理→扣缴所得税”,将对应工资项目的默认值修改为“计税工资”,确认后重新计算,以保证所有工资项目运算正确。

操作“工资→业务处理→工资分摊”,进入凭证生成向导,依次选择“工资分配”“五险一金计提”“工会及职教经费计提”三个计提类型,勾选全部核算部门,按分配到部门、明细到工资项目、合并科目相同辅助项相同的分录,生成2015年4月份的三张凭证。

1.工资分配。

借:生产成本——直接人工(A产品)12 300.00

——直接人工(B产品)12 000.00

制造费用——工资9 300.00

销售费用——工资15 300.00

管理费用——工资27 150.00

贷:应付职工薪酬——工资76 050.00

2.企业负担的“五险一金”计提。

借:生产成本——直接人工(A产品)5 227.50

——直接人工(B产品)5 100.00

制造费用——社会保险费3 022.50

——住房公积金930.00

销售费用——社会保险费4 972.50——住房公积金1 530.00

管理费用——社会保险费8 823.75

——住房公积金2 715.00

贷:应付职工薪酬——社会保险费(养老保险)

15 210.00

——社会保险费(医疗保险)

6 844.50

——社会保险费(失业保险)

1 140.75

——社会保险费(工伤保险)760.50

——社会保险费(生育保险)760.50

——住房公积金7 605.00

3.工会及职教经费计提。

借:生产成本——直接人工(A产品)553.50

——直接人工(B产品)540.00

制造费用——工会经费186.00

——职工教育经费232.50

销售费用——工会经费306.00

——职工教育经费382.50

管理费用——工会经费543.00

——职工教育经费678.75

贷:应付职工薪酬——工会经费1 521.00

——职工教育经费1 901.25

2015年4月末进行“月末处理”操作,注意选择不清零项,以保证5月初发放4月份工资和缴纳“五险一金”及个税时数据正确,制单时进行类似操作,生成以下两张凭证。

1.发放工资并代扣款。

借:应付职工薪酬——工资76 050.00

贷:银行存款 59 301.59

其他应付款——社会保险费(养老保险)6 084.00

——社会保险费(医疗保险)1 557.00

——社会保险费(失业保险)380.25

——住房公积金7 605.00

应交税费——应交个人所得税1 122.16

2.缴纳“五险一金”及个税。

借:应付职工薪酬——社会保险费(养老保险)

15 210.00

——社会保险费(医疗保险)

6 844.50

——社会保险费(失业保险)

1 140.75

——社会保险费(工伤保险)

760.50

——社会保险费(生育保险)

760.50

——住房公积金7 605.00

其他应付款——社会保险费(养老保险)

6 084.00

——社会保险费(医疗保险)

1 557.00

——社会保险费(失业保险)

380.25

——住房公积金7 605.00

应交税费——应交个人所得税1 122.16

贷:银行存款 49 069.66