基于EVA的企业价值评估

——以大秦铁路为例

2015-09-19上海大学管理学院上海200444

(上海大学管理学院 上海200444)

一、大秦铁路概况

大秦铁路股份有限公司(601006)是由太原铁路局控股的一家以煤炭、焦炭、钢铁、矿石和旅客运输为主的区域性、多元化的铁路运输企业。公司于2004年10月26日创立,10月28日在国家工商总局注册,并于2006年7月在国内资本市场公开发行A股股票,8月1日在上海证券交易所正式挂牌交易,成为中国铁路首家以路网核心干线为主体的上市公司,搭建了铁路通过资本市场融资的平台,标志着铁路投融资体制改革取得重大突破。2010年公司成功收购资产规模328亿元的太原铁路局运输主业资产及相关股权,其中利用公开增发18.9亿股A股股票,募集资金165亿元,创下了资本市场非金融股发行量最大的纪录。

二、经济增加值(EVA)的应用

(一)定义。经济增加值(EVA)价值评估模型的原理是企业的内在价值等于企业投资资本加上预计企业未来经济增加值(EVA)的现值,它反映了企业未来的价值增值及增值能力的持续性。以下探讨如何利用经济增加值(EVA)对企业价值进行评估。

1.EVA0。经济增加值 (EVA)为公司的营业净利润(NOPAT)与该公司占用的资本成本之差。1982年美国思腾思特财务咨询公司推出了能够反映企业资本成本和资本效益的EVA指标,该指标是为了克服会计收益指标和现金流量指标的缺陷而创立的,是从股东的立场出发对企业投资价值进行评价的指标体系。根据思腾思特公司的定义,EVA=NOPAT-WACC×IC。 其中:(1) 税后经营净利润(NOPAT)=(营业收入-营业成本-营业税金及附加-销售和管理费用)×(1-所得税税率)。(2)本文中,加权平均资本成本(WACC)需要计算企业的β系数、无风险收益率、我国资本市场投资组合预期收益率,进而计算出大秦铁路的风险补偿率、权益资本成本和债务资本成本。最后根据企业权益资本成本和债务资本成本的比例计算出企业的加权平均资本成本(WACC)。 (3)投入资本(IC)=(经营性流动资产-经营性流动负债)+固定资产净值+无形资产净值+其他非流动资产。

2.两阶段EVA价值评估模型。基于EVA对企业价值进行评估,比较常用的是两阶段EVA价值评估模型:将发展期分为两个时期,即一段高速增长期,一段固定永续增长的稳定增长期。假设预测企业在n年内以EVA0为基础,保持高速度增长,在n年以后EVA则以稳定的增长率持续经营。

(二)企业价值。这里的企业价值被认为是每股价值。企业价值=增长期n年内EVA现值+n年后EVA现值+期初资本总额=EVA0(1+g)/(Ke-g)-EVA0(1+g)n+1/(Ke-g)(1+Ke)n+EVA0(1+g)n+1/Ke(1+Ke)n+BVE0。 其中,EVA0为基期的经济增加值,Ke为股权资本成本率,BVE0为期初资本总额。每股价值=企业价值/总股本。

三、基于经济增加值(EVA)的大秦铁路价值评估

大秦铁路目前正处于高速发展阶段,比较适合运用两阶段EVA模型来评估企业价值。在利用两阶段EVA模型计算企业价值时,首先计算当期的EVA,也就是公式中所指的 EVA0。

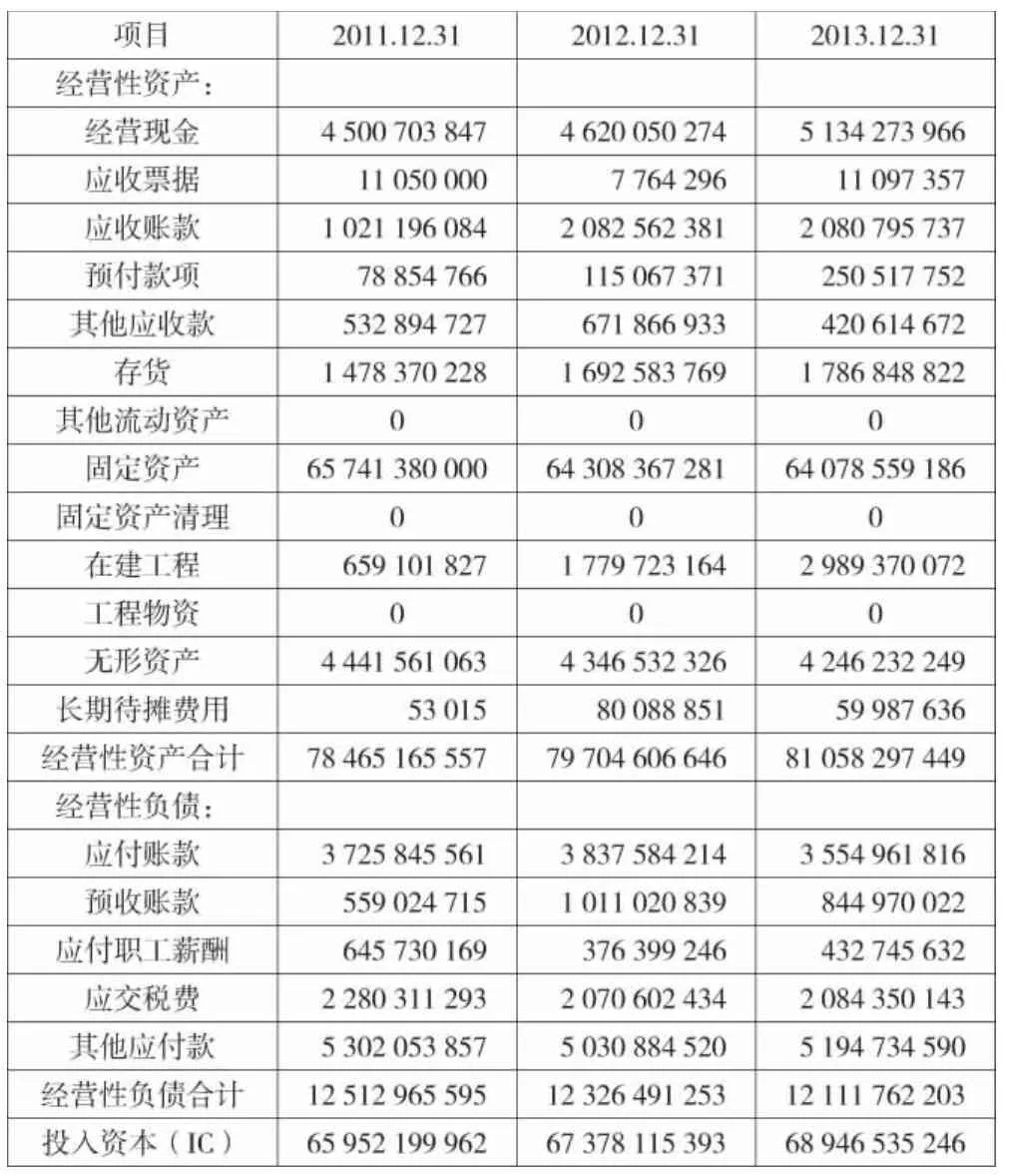

表1 大秦铁路2011—2013年调整后的经营利润 单位:元

(一)EVA的计算。

1.计算税后经营净利润 (NOPAT)。通过对大秦铁路2011—2013年的年报进行分析,大秦铁路这三年调整后的NOPAT计算如上页表1所示。

2.计算投入资本(IC)。大秦铁路2011—2013年调整后的IC计算如表2所示。

表2 大秦铁路2011—2013年投入资本 单位:元

3.计算加权平均资本成本率(WACC)。

其中:Ke为股权资本成本率,一般根据资本资产定价模型(CAPM)来计算,公式如下:

Rf为市场无风险收益率,指无任何拖欠风险和违约风险的证券或有价证券投资组合的回报率。本文中市场无风险收益率Rf的数据来源为万德数据库,平均10年期国债收益率为3.72%。Rm为我国资本市场投资组合预期收益率,根据万德数据库数据求得Rm为9.23%。市场风险溢价Rm-Rf反映了整个证券市场的相对于无风险收益率的溢价。β系数反映了企业股票相对于整个市场的系统风险。根据2012—2013年每月的股票收益率对同期股票市场指数(沪深300指数)的收益率进行回归,得到β系数为0.72。Kb为债务资本成本率;B为债务资本;S为权益资本;当年的所得税税率为T。

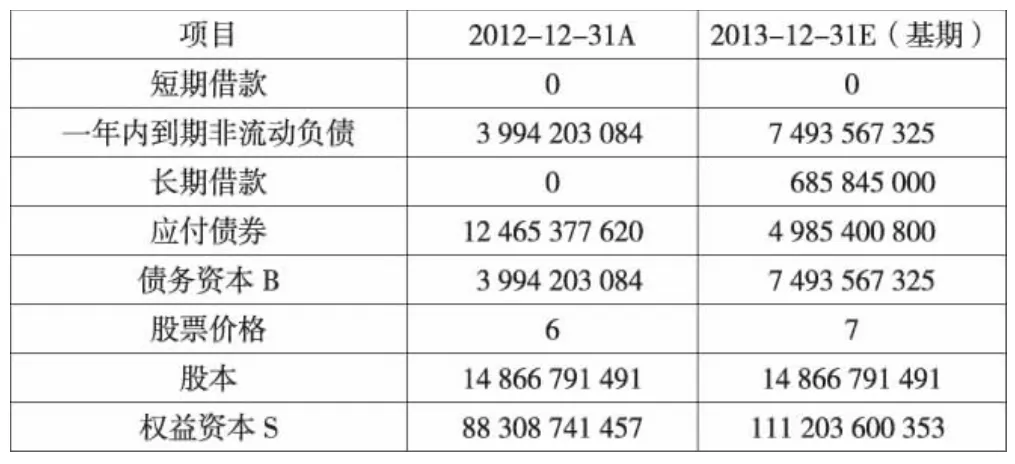

(1)确定债务资本B和权益资本S。债务资本B=短期借款+一年内到期的非流动负债+应付债券+长期借款;权益资本S=资本总额-债务资本。

表3 以大秦铁路2012—2013年为基期计算资本结构 单位:元

(2)确定股权资本成本率Ke。通过公式2,得到大秦铁路的权益资本成本为7.69%。

(3)确定债务资本成本率Kb。一般将中国人民银行公布的一年期流动资金贷款利率作为税前债务资本成本率。2011—2013年央行公布的一年期流动资金贷款利率约为6.31%,因此将大秦铁路的债务资本成本率Kb定为6.31%。

(4)确定大秦铁路2013年的所得税税率T。当年的所得税税率为25%。

(5)计算大秦铁路的加权平均资本成本率(WACC)。将Ke、Kb、B、S和当年的所得税税率 T代入公式 1,则大秦铁路2013年加权平均资本成本率WACC为7.50%。

4.计算EVA0。根据公式,计算出大秦铁路2013年基期的EVA0为11 117 054 193元。

(二)增长期n年内EVA现值和n年后EVA现值。在计算企业价值时,要计算增长期n年内EVA现值和n年后EVA现值。根据对大秦铁路的经营状况、发展前景以及历年EVA的分析,本文认为大秦铁路上市以来发展较好,受公司经济吸引区煤炭货源结构总体西移,总体形势良好。因此,大秦铁路在以后一定年限内将会继续保持发展趋势。假设其发展期为五年,随后进入稳定期,选用EVA两阶段增长模型,将发展期分为两个时期。假设大秦铁路在2013—2017年处于高速增长的阶段(为了简化计算,直接根据东方财富通预计,取其未来4年预计营业收入增长率分别为6.64%、8.82%、4.29%、5.00%)。预计大秦铁路从2017年开始进入稳定期,假设EVA的永续增长率为5%,WACC沿用7.50%。同时以2013年EVA0值(11 117 054 193元)为基础来预计增长期n年内EVA现值和n年后EVA现值。期初资本总额即为2014年初(即2013年末)的投入资本总额68 946 535 246元。

(三)计算大秦铁路企业价值及分析结果。假设企业价值就是计算企业的每股价值。

1.首先计算大秦铁路企业总价值。企业价值=增长期n年内EVA现值+n年后EVA现值+期初资本总额=40620489042.10+411 453 744 584+68 946 535 246=521 020 768 872(元)。

2.计算每股价值。截至2013年底,大秦铁路的总股本为14 866 791 491股,大秦铁路每股价值=公司价值/总股本=521 020 768 872 元/14 866 791 491 股=35.04(元/股)。

用两阶段EVA价值评估模型计算出来的大秦铁路每股内在价值为35.04元。而从东方财富通查得:大秦铁路历史最高股价曾出现过25.99元,但2011年至今基本都在15元以下。可以看出大秦铁路的内在价值被市场低估。从价值投资的理念来看,大秦铁路是具有很大的投资价值的。

四、结论

1.大秦铁路2011—2013年的每股价值约为7元左右,从2013年至今每股价值逐渐上涨到15元左右。可以看出,大秦铁路的每股内在价值与其市场价格之间存在较大的差距。原因主要是:我国的资本市场还不成熟,短期内股票价格与公司每股价值存在一定的偏离是正常的。现阶段资本市场中,价值投资不被看好,资本市场发生了扭曲。但是,这并不能说明利用EVA求得企业价值的方法有问题。在未来资本市场成熟时,这种利用EVA求得企业价值的方法还是有效的。同时,对企业未来EVA的预测是很复杂和专业的工作,要求分析师不仅具有丰富的预测经验,而且需要很高的专业水平。

2.通过EVA价值评估模型对大秦铁路的企业价值进行评估,可以看到将EVA模型应用于上市公司进行价值评估还是比较有效的。EVA价值评估模型更注重评价的过程,它的很多数据来源于会计报表,并且进行了多项科学的调整,使之能更加及时准确地反映企业的价值,从而可以为投资者进行股票投资以及企业决策者进行兼并重组决策提供依据。

3.由于经验有限,笔者只粗略计算了2013年为基期的大秦铁路EVA值,对其分析和未来EVA的预测也比较主观。高速增长期的百分率只是粗略地根据东方财富通的预测来计算。预测EVA平稳期取永续增长状态,存在一定的误差。如果更加专业和细致些,那么利用EVA价值评估模型计算出来的上市公司内在价值将会更加准确。