公司的资本结构决策具有学习效应吗?

2015-09-19姜永盛程小可李浩举

姜永盛 程小可 李浩举

一、引言

资本结构决策是公司关键的财务决策之一,在公司权衡负债的收益和成本之后,通过调整自身负债和权益的比例使其达到最优水平。基于中国特定的制度背景,许多学者从宏观调控、产品市场竞争以及微观企业治理结构等角度研究了资本结构的影响因素。如曾海舰和苏冬蔚 (2010)[1]研究发现货币政策通过信贷渠道的调控影响企业资本结构。姜付秀和黄继承(2013)[2]研究发现在第一大股东持股比例较低的情况下,财务经历CEO对资本结构优化有重要影响。这类研究通常假设公司资本结构决策独立于同行其他公司的资本结构决策,换句话说,公司的资本结构决策是为应对宏观调控、行业特征变化以及企业自身财务和经营特征所做的选择。在这种情况下,同行业公司的行为在研究影响公司资本结构决策的因素时通常被忽略。然而,从直觉和理论来讲,同行公司的行为在公司财务决策时具有重要作用。Graham和Harvey(2001)[3]针对392名CFO所做的调查显示,1/4的CFO会考虑同行业竞争对手的财务决策,通过同行业公司的融资决策指导公司自身的融资决策。Foucault和Fresard(2014)[4]的经验证据也表明同行公司股价信息是影响公司投资的重要因素,具体而言,同行公司价值每增加1个标准差,公司投资就随之增加5.9%。Faulkende和Yang(2013)[5]利用2006年出台的薪酬披露这一外生性事件,研究发现公司会根据同行公司CEO薪酬标准制定自身薪酬标准,薪酬的强制性披露并未减缓公司同行业机会主义选择行为,反而增强了CEO薪酬标准的学习效应,即提高了同业CEO的薪酬。Beatty等 (2013)[6]亦发现会计欺诈公司加剧了同行公司在会计欺诈期间盲目投资行为。因而在公司财务决策时,同行公司的信息是至关重要的。

从理论上讲,企业可以通过负债和权益的调整,达到最优资本结构,进而提升企业价值。但是,在实务操作中,管理层在确定最优资本结构时存在一定困难。而同行业决策以及同行业公司特征变化为公司管理层的财务决策提供了借鉴依据。如MacKay和Phillips(2005)[7]、Frank和Goyal(2009)[8]发现行业平均水平的资产负债率是公司资本结构的重要决定因素。进一步,“羊群效应”可能是公司相互学习资本决策的一个合理解释。信息采集和信息处理时的“搭便车”行为导致了资本结构决策的羊群效应。Bikhchandani等 (1998)[9]研究发现当公司噪音信息过多处理起来成本过高,并且同行业其他公司在处理信息更专业时,管理层会更重视同行业其他公司的决策而非公司自身的信息。在这种情况下,羊群效应比“自作主张”更加有效。同时大量研究表明我国企业羊群效应行为具有价值意义,如王雷 (2014)[10]发现联合投资伙伴间信号传递的学习效应提高了创业投资的成功率。佟家栋等 (2014)[11]、任重 (2015)[12]均发现出口企业具有学习效应,并且这种学习效应促进了企业生产率水平的提升。在经济利益和规避风险动机的驱使下,同行间相互的学习模仿行为普遍存在。

在资本市场中,股价是所有信息的综合反映。Edmans等 (2012)[13]、Bond等 (2012)[14]均发现股价中包含着能够指导公司决策的众多信息,例如投资机会、环境变化、消费者需求等信息。李宝新等(2008)[15]发现股价可以指导上市公司股票以及其他融资方式之间的选择。王志强和洪艺珣 (2009)[16]表明股价信息会影响资本结构的长期动态调整。关注、分析与应用同行公司股价信息弥补了公司在财务决策时信息的不完全性,并且降低了环境不确定性对公司的负面影响。通过关注同行公司的股价信息,可以指导公司自身的资本结构决策行为。Leary和Roberts(2014)[17]研究发现特质回报与公司债务显著负相关,而与公司股权结构显著正相关,证实了公司财务决策受到同行业因素影响。在西方发达国家成熟的资本市场中,公司能对同行业的融资决策作出反应,通过负债或者股权及时调整公司的资本结构。

与此不同,中国的资本市场发展并不成熟,融资渠道较为单一,股票市场和债券市场有待健全,且存在严重的政治干预现象。那么,我国资本市场中是否存在资本结构学习效应?如果存在,公司调整资本结构的方式与发达资本市场存在何种区别?进一步,石晓军等 (2009)[18]、王彦超 (2014)[19]研究表明我国企业对银行和证券市场的依赖性较小,更多的是依赖通过商业信用、非正规金融以及影子银行等方式获得企业发展资金。因此,我们认为在考察新兴转轨市场中企业资本结构学习效应时应考虑商业信用在资本决策中的重要作用。由此,本文基于中国特殊制度背景,按照Leary和Roberts(2014)[17]的研究思路,使用同行公司的特质回报作为外生性变量,考察同行公司资本决策对公司财务决策的影响,考察不同融资渠道对公司资本结构调整的支撑作用,拓展了融资渠道学习效应相关研究,有助于全面理解公司决策制定的同行效应。

二、模型构建

(一)内生性问题解决

本文所指资本结构决策具体指公司资本中负债和权益的比例结构以及负债的结构确定。借鉴Frank和Goyal(2009)[8]、 Leary和 Roberts(2014)[17]的思路,构建如下资本结构决策固定效应模型:

其中:i代表公司,j代表行业,t代表年度;L

EVijt代表j行业i公司t年度的资本结构;代表i公司所在的j行业t年度平均资本结构 (不包括i公司)。FFijt-1代表了j行业i公司t-1年度的财务特征,代表了i公司所在的j行业同行公司t-1年度的财务特征。在公司学习效应时点上,限定了公司对彼此反应的时间,即考察t期i公司与同行业其他公司的学习效应互动,降低同行业其他因素对i公司资本结构调整的影响。系数β1、β2和β3反映了公司特征、行业特征和制度环境变化对公司资本结构决策的影响;系数α1和α2反应了同行公司资本结构调整行为和财务特征变化对公司资本结构政策的影响。

模型 (1)试图通过同行业公司资本结构政策(如行业平均水平的资产负债率)或同行公司资本结构决定因素 (如行业平均利润率)去解释公司资本结构的学习效应。虽然理论上直观可行,然而内生性问题是识别同行公司学习效应的巨大挑战。这种内生性问题主要源于相同行业的公司面临相同制度环境并且有相似的财务特征,如生产技术和投资机会,从而可能有相似的融资政策,在这种情境下是由联动效应导致的内生性解释变量,因而参数β1无法表示i公司资本结构决策的学习效应。难以直接通过最小二乘法计量同行业公司财务决策对公司自身财务决策的影响,因而有必要通过构建识别模型解决内生性问题。除此,公司可以通过两种渠道体现学习效应:单纯学习或应对挑战。当同行其他公司调整资本结构时,公司模仿跟随调整资本结构行为是一种单纯学习效应;当同行业公司盈利性、风险特征等发生变化时,公司为应对未来行业以及盈利性等因素变化调整资本结构行为是为应对挑战,这类问题将在后面进行讨论。

为解决由联动效应引起的内生性问题对结果可信性的影响,首先不考虑固定效应对模型的影响,将模型 (1)变形如下:

进一步对模型 (2)求LEV关于FF和μj的期望有:

如果同行业公司会彼此学习,那么q公司会考虑i公司的财务特征,反之亦然,即同行公司财务特征与公司财务特征FFijt-1都是关于μj的函数,进一步在μj条件下,方程的预期期望变为如下形式:

进一步,当α1≠1时,等式变为

因而可将等式 (3)进行简化

(二)识别学习效应

为辨识公司资本结构的学习效应,需要一个外生性同行业特征变量。公司特质回报是资本资产定价模型回归的残差,其代表公司的自有风险,其水平变化可以作为公司所在行业竞争结构优劣及其股票市场绩效高低的反映。借鉴Leary和Roberts(2014)[17]的做法,使用同行公司的特质回报辨识模型 (6)的α*。第一,Edmans等 (2012)[13]、 Bond等 (2012)[14]和李宝新等 (2008)[15]研究表明公司股票回报与资本结构决策相联系,同行公司特质回报与其资本结构调整行为相关。行业特质回报是除公司i之外其他同行公司的特质回报,公司特质回报是公司资本结构决策的噪音估计,而行业特质回报降低了这种噪音干扰,并且行业特质回报能更为精准地捕捉到整个行业的资本结构变化特征,而不仅仅是公司i资本结构需求信息,因此同行业特质回报比公司自身特征更能代表公司的融资需求。第二,与其他的外部事件 (如CEO意外死亡等)相比,使用行业平均特质回报作为外生变量对大多数公司都是可行的,这可以避免样本量过少而对研究结果可信性的影响。第三,股票回报率相对于公司盈余、收入和其他会计指标更不容易受到操控并且其包含的整体变化较少,因而提高了研究结果的可信性。

具体采用如下模型估计公司特质性回报:

三、研究设计

(一)实证模型设计

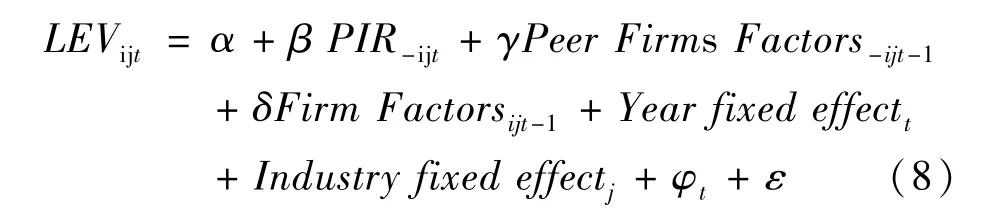

为考察同行公司对公司资本结构决策的影响,使用固定效应模型控制对公司资本决策具有重要影响但随时间没有显著变化的公司和同行公司特征的干扰。具体的研究模型如下:

鉴于中国上市公司的应付款项在总负债中所占的比重较大,上市公司会通过应付款项融资,借鉴曾海舰和苏冬蔚 (2010)[1]、段云和国瑶 (2012)[21]采用的四种方式度量资本结构:(1)LEV1=总负债/总资产账面价值; (2)LEV2=长期借款/总资产账面价值,其中长期借款=一年内到期的非流动负债+长期借款; (3)LEV3=短期借款/总资产账面价值;(4)LEV4=应付款项/总资产账面价值,其中应付款项=流动负债-短期借款-一年内到期的非流动负债。公司特质回报 (IR)是资本资产定价模型回归模型的残差部分,具体计算方法见公式 (7);行业特质回报 (PIR)是除公司i之外其他同行公司的平均特质回报。公司层面控制变量 (Firm Factor):(1)公司规模 (SIZE),为公司总资产的自然对数;(2)有形资产比例 (TANG),为固定资产净值与总资产账面净值的比例; (3)盈利能力,采用资产收益率 (ROA)衡量,为净利润除以平均总资产;(4)成长机会,采用销售收入增长率 (GROWTH)衡量,为本期营业收入与上期营业收入之差和上期营业收入的比值。同行业层面控制变量 (Peer Firms Factors),变量计算与上述公司层面控制变量相同,不同的是取同行 (不包括i)公司层面的平均值。

(二)研究样本

为考察同行公司资本结构决策对公司资本结构决策的影响。本文以中国上市公司2004—2013年度的数据为初始研究样本,然后进行以下筛选程序:(1)删除处于金融、保险行业上市公司的观测值;(2)删除按照匹配条件没有同行公司的观测值;(3)删除公司特征数据缺失的观测值;(4)删除同行公司数据缺失的观测值。经过上述筛选过程与变量初步计算,得到2007—2013年6094个样本观测值。上市公司数据及其同行公司数据均来源于CSMAR。为避免极端值对结果的影响,对所有连续的解释变量都在1%和99%分位数上实施了缩尾处理 (Winsorize)。

四、检验结果与解释

(一)描述性统计

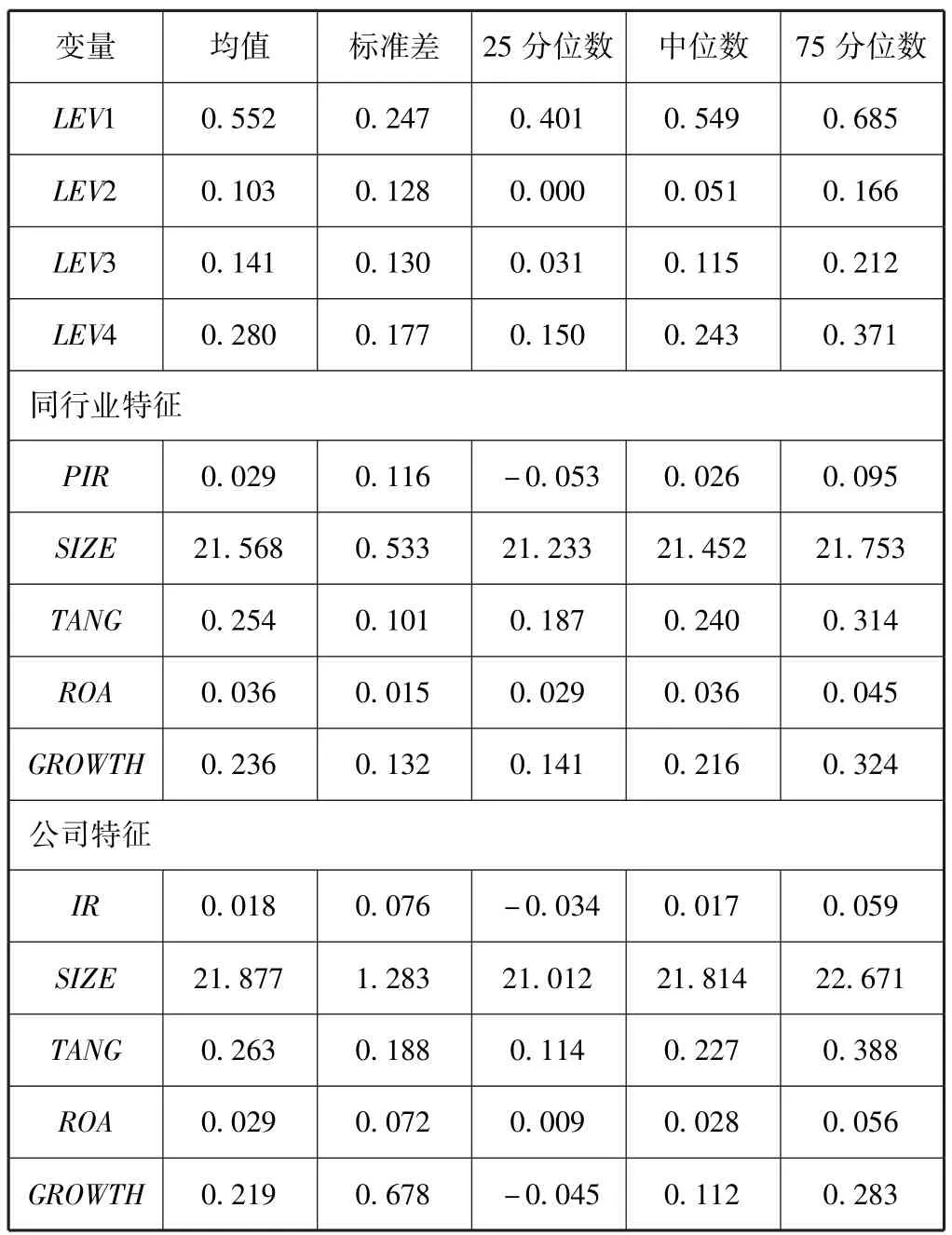

表1报告了本文主要变量的描述性统计结果。可以发现,资产负债率 (LEV1)的均值为0.552,长期债务 (LEV2)的均值为0.103,短期债务 (LEV3)的均值为0.141,商业信用 (LEV4)的均值为0.280,商业信用占企业债务比重较大,是调节企业资本结构的重要方式。同行业特质回报 (PIR)的均值为0.029,公司的特质回报 (IR)为0.018,由于模型 (7)是一种特定行业特定年度的平均值,并且剔除了i公司z月度的影响,因而得到的公司特质回报与行业特质回报均不为0。

表1 描述性统计

(二)基本回归结果

表2列示了基本回归结果,在控制了公司特征后,行业特质回报 (PIR)与总债务规模 (LEV1)显著负相关,与Leary和Roberts(2014)[17]基本结论一致,即公司财务政策存在学习效应,并且这一现象不受联动效应引起的内生因素的影响。进一步,在控制了同行公司特征后,行业特质回报 (PIR)与总债务规模 (LEV1)显著负相关,结果依然稳健。区分债务类型后发现,行业特质回报 (PIR)与长期借款(LEV2)关系不显著,而与短期借款 (LEV3)和商业信用 (LEV4)显著为负,即上市公司资本结构学习效应是通过调整短期借款和商业信用来实现的。相对于长期借款,短期借款和商业信用的取得成本更低,因而企业更有可能通过商业信用和短期借款调整资本结构。进一步,商业信用相对于短期借款系数和显著性水平更高,说明企业更有可能通过商业信用进行资本结构调整。Allen等 (2005)[22]指出中国作为金融体系有待进一步健全的发展中国家,商业信用等非正规金融对国民经济的支持作用较强,甚至可能会超过银行贷款正规金融。同时信贷歧视的存在使得某些借款申请者 (尤其是非国有经济)无法及时、充足地获取银行借款。因而,企业在此时更有动机通过商业信用调整资本结构,通过供应商取得贷款,商业信用作为银行贷款外调节资本结构的方式,具有重要作用。

表2 基本回归结果

续前表

(三)同行学习效应的作用渠道

为了进一步确定公司资本决策的学习效应是单纯学习同行公司资本决策行为还是对同行公司其他特征改变 (如行业风险、盈利性)所做的调整,将同行公司特质回报 (PIR)和商业信用 (LEV4)变化均分为4组,并检验了每一组中公司商业信用变化与0是否具有显著差异,表3给出了相应的结果。可以发现,当同行公司特质回报处于某一水平时,公司商业信用变化随着同行公司商业信用的增加而显著增加。结果表明同行公司商业信用对公司资本决策具有显著的正向影响。然而,当同行公司商业信用处于某一水平时,公司商业信用并没有表现出随着同行公司特征回报增加而增加的趋势。例如,在第2列中,当同行特质回报处于低水平 (第1行)时,公司商业信用变动的均值为-0.013,当同行特质回报处于高水平 (第4行)时,公司商业信用变动的均值为-0.014,最高组和最低组中公司商业信用均值并没有显著差异。这表明在控制同行公司商业信用变动的影响后,公司资本结构决策并不随着同行公司特质回报的增加而增加。由此可知,同行公司特质回报中包含的其他特征变化并不会影响公司的资本决策,即同行效应的影响渠道主要是同行公司的学习效应而非应对行业特征变化所做的改变。

表3 同行业学习行为渠道

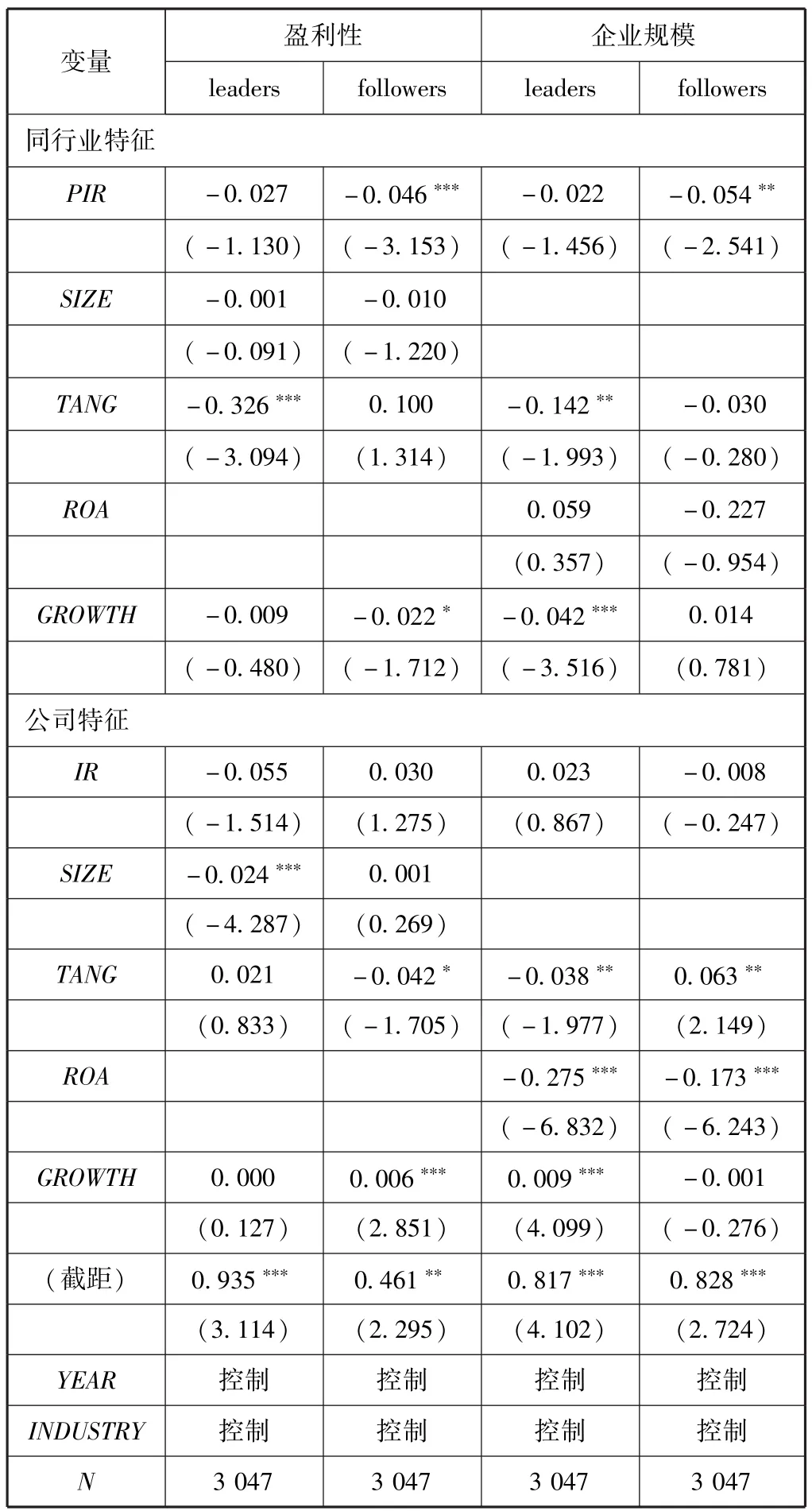

(四)同行学习效应的作用机理

为揭示同行业公司资本结构学习效应内在原因,通过模型 (6)的α*进行检验,并区分年度与行业,按公司盈利性和企业规模中位数分为两组:行业领袖(leaders)与仿效者 (followers)。表4第1列行业特质回报 (PIR)与商业信用 (LEV4)无明显相关性,而第2列行业特质回报 (PIR)与商业信用 (LEV4)显著负相关,这表明从盈利性视角来看,相比行业领袖,效仿公司受同行公司融资的影响更大。与盈利性强的公司不同,盈利性弱的公司对市场环境及投资机会的感知捕获能力相对较弱,获取外部融资时往往要承担相对高昂的资本成本,这意味着盈利性弱的公司市场经验相对匮乏、获得的可用资源相对较少。这就导致盈利性弱的公司稍有不慎就会被市场所淘汰。而向盈利性强的公司学习模仿是盈利性弱的公司占领市场份额的重要手段。Hadlock和Pierce(2010)[23]指出相比行业领袖,效仿者对同行公司融资决策的需求更强,更有意愿依据同行公司的融资决策而调整自身资本结构决策行为。其次,我们考察了公司规模对同行效应的影响,按照企业规模中位数将样本分为两组回归。表4第4列系数显著为负,表明企业规模越小,同行公司对公司资本结构的影响越大。这表明模仿领袖行为对于效仿公司是大有裨益的,效仿公司愿意花费高融资成本以达到学习资本结构调整的目的。

表4 同行公司的作用机理

(五)稳健性检验

除此,本文也进行了如下的敏感性检验:(1)将商业信用定义为:商业信用=(应付账款+应付票据+预收账款)/总资产;(2)为降低同行公司认定标准导致的样本选择偏误问题,借鉴Albuquerque(2009)[24]的方法确定公司的同行公司,按照公司注册地省级区域、行业以及资产范围 (0.75~1.25倍)认定公司的省级同行公司,并重新计算同行公司特质回报以及其他特征变量;(3)使用影响资本结构的公司和同行公司的当期而不是滞后期因素作为控制变量对本文的基本问题重新检验。在考虑上述敏感性测试后,研究结果基本稳健。

五、结论与启示

已有的大多数研究主要考察了宏观环境变动、行业特征变动以及财务状况对公司资本结构的影响,而忽略了同行公司的行为特征。然而Graham和Harvey(2001)[3]调查证据显示同行公司特征是公司制定自身资本预算等决策时的重要考虑因素。大量经验证据也发现同行公司对公司的投资决策、融资活动以及薪酬方案等政策产生显著的外部效应。本文使用中国上市公司2007—2013年度的观测值为研究样本,考察了同行公司资本结构是否具有学习效应。研究发现同行公司特质回报与公司的短期借款和商业信用显著负相关,这表明同行业资本决策会影响公司资本结构的决策。进一步按商业信用变动以及特质回报分组发现公司资本决策变化是受同行公司资本决策行为而不是同行公司其他特征所影响。为更好理解同行业的学习效应,我们按盈利性与企业规模分组,发现盈利性较低以及企业规模较小公司学习效应较明显,而行业领导者并不明显。本研究表明,同行业其他公司的资本结构决策行为是公司财务政策的重要参考依据,企业的资本结构调整并不是孤立做出的决策,研究结果有助于理解企业内部决策的途径机制以及企业间相互影响的动态调整。

最优资本结构是实现企业价值最大化的保证,然而在现实中信息不对称性和环境不确定性却使得如何确定最优资本结构成为企业面临的一大挑战,对于信息收集和处理能力较差的中小企业而言这一挑战尤为严峻 (MacKay和Phillips,2005[7];姜付秀和黄继承,2013[2])。本文的研究结论表明,企业应积极关注同行业公司的资本结构调整行为,并结合自身特征有针对性地利用可用资源动态调整自身资本结构,以最大限度地规避信息不完全和环境不确定产生的潜在不利影响,对企业合理调整资本结构具有参考价值。特别是中小企业、盈利性较差等信息处理能力较差的公司更应关注行业中龙头企业的资本结构调整行为,充分利用龙头企业的 “信息优势”,以积极适应行业的变化和增强企业竞争能力,在保证财务安全的同时,实现企业价值的最大化。同时,在我国新兴转轨的市场环境下,企业能否顺利和快速地调整资本结构还要受到金融市场的约束,诸多企业面临信贷歧视现象,我国企业更多地通过商业信用被动地调节资本结构,这不利于企业长期健康地发展下去。在经济“新常态”环境下,政府有必要进一步推进利率市场化建设,降低企业的融资难度以及融资成本,为经济的健康可持续发展提供金融基础。