技术经济分析法在建筑工程现场减排方案优选中的应用*

2015-09-18朱雅菊

张 强 朱雅菊 孟 柯

1.上海市建筑科学研究院(集团)有限公司 上海 200032;2.上海建科工程咨询有限公司 上海 200032;3.同济大学 上海 200092

1 概述

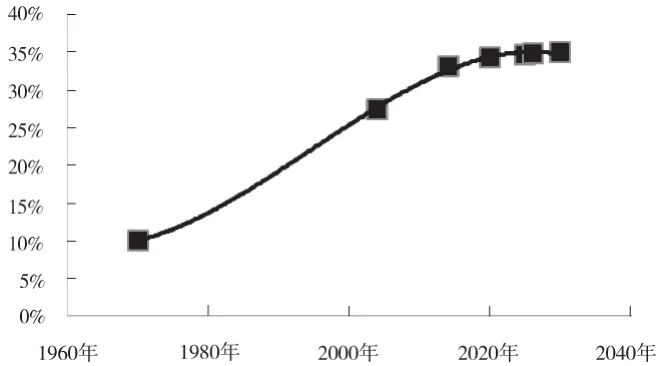

建筑节能是我国节能减排的重点之一。数据显示,我国建筑能耗在能源总消费量中所占的比例已从上世纪70年代末的10%,上升到27.45%,逐渐接近三成,而且还在以每年1 个百分点的速度增加[1,2]。根据发达国家经验,随着城市发展,建筑将超越工业、交通等其它行业而最终居于社会能源消耗的首位,达到33%左右(图1)[3,4]。因此,必须大幅度降低建筑能耗,实现城市建设的可持续发展。

图1 建筑工程中的能耗在能源总消费量中占比

2 建筑工程现场减排的技术经济分析

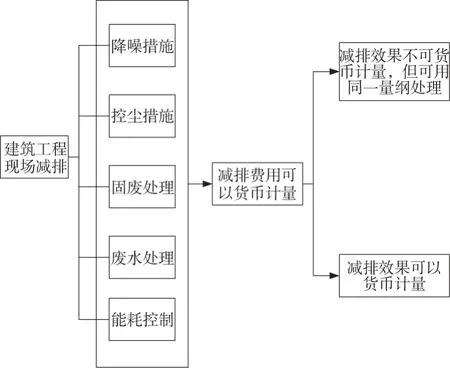

建筑工程现场减排的关键技术主要包括降噪、控尘、固废减量化和回收、废水处理、能耗控制等方面,其中降噪、控尘的减排效果难以用货币加以衡量但可以量化处理,固废、废水、控能方面的减排效果在一定程度上可以用货币来度量(图2),下面根据2 类技术方案的不同特点分别展开论述。

图2 建筑工程现场减排技术经济分析方法运用

2.1 费用效果分析方法

建筑工程现场各阶段主要噪声源有所不同。在土石方阶段,主要噪声源为推土机和挖掘机;在桩基工程阶段,主要噪声源为各种打桩机;在结构工程阶段,主要噪声源为各类混凝土运输搅拌泵车、振捣棒;在装修阶段,无长时间持续的主要噪声源,噪声源、噪声分布时间与持续时间均较为分散。

根据施工现场噪声的具体情况,降噪措施主要表现为:针对新建、改建、扩建项目施工周期全过程,对施工现场噪声源、传播途径以及周边主要敏感点分布的数据统计和分析;考虑各施工阶段机械的使用频率,结合噪声模拟和实测结果,对固定位置的混凝土输送泵重点控制;对移动式机械采取安装消声器等控制办法。

对施工现场的噪声控制技术方案进行分析,可知其具有以下特点:各技术方案为实现同一使命而设计,具有相同的目标和目的;各降噪方案的费用可采用货币单位计量;由于降噪的效果具有很大程度的公共福利特征,其效益的识别难以用货币来衡量,但可采用同一非货币计量单位计量,如分贝。

根据噪声控制技术方案的特点,对施工现场的降噪技术评价宜采用费用效果分析法。考虑到各控制技术方案的费用不尽相同,因而不可采用固定费用最佳效果法;而各控制技术方案的降噪效果也不相同,因而也不可采用固定效果最小费用法;综合考虑各方面的特点,最大效果费用比法较为合适,选用单位费用的降噪效果最大的方案为优。

式中:R——效果费用比;

E——项目的效果,在此具体指某项降噪技术降低施工现场噪声的效果,以dB为单位;

C——项目的费用,在此具体指为采用某项降噪技术需要额外增加的费用,以人民币元为单位。

效果费用比为效率性指标,反映技术方案的资金使用效率,但不能反映技术方案的资金使用效果。如需判断是否可行,则需要使用判据参数[5,6]。在使用效果费用比指标时,应采用增量指标,并给出必要的判据。

将ΔR与决策参数ΔR0进行比较。ΔR0的大小根据不同项目的具体情况有所不同,部分项目资金较为紧张,可能更偏向于费用小的方案,而某些项目更侧重于减排效果,资金较为充裕,可能更偏向于减排效果好的方案。

施工现场控尘措施和能耗控制的技术经济分析类同于降噪措施的处理。

2.2 增量净现值ΔNPV、增量内部收益率ΔIRR、收益费用比法

施工现场固体废弃物可分为生活垃圾等一般废弃物,沥青废泥、废混凝土等产业废弃物,以及废石棉、废油等特别废弃物。固废的回收再利用技术主要是针对废弃混凝土和废弃泥浆,在减量方面主要考虑的是钢筋下料优化、土方平衡优化、泥浆产生抑制等措施,包括建筑垃圾作夯扩桩填料加固软土地基、制作混凝土再生骨料、残渣回收处理后制砖等措施。

施工现场各阶段可利用的废水有所不同。基础施工阶段,可收集雨水作为回用水水源;基坑开挖阶段,临房屋顶收集的雨水和施工便道收集的雨水均可作为回用水水源,基坑雨水泥浆含量高,不作为回用水水源;主体结构施工阶段,临房屋顶收集的雨水和施工便道收集的雨水均可作为回用水水源;装饰安装施工阶段,建筑屋顶、临房屋顶收集的雨水和施工便道收集的雨水均可作为回用水水源。

根据施工现场废水的具体情况,其处理措施主要表现为针对雨水和基坑降水进行再利用,将其用作施工现场的混凝土搅拌、养护,路面保洁,现场降尘,冲洗厕所、车辆,以及现场绿化等用途。

对施工现场的废水处理技术方案进行分析,可知其具有以下特点:各技术方案的效果虽具有一定的公益性,但像营利性项目一样,可以用货币单位加以计量;各方案的费用可采用货币单位计量。

由此,对施工现场的废水处理技术评价既可采用增量净现值ΔNPV、增量内部收益率ΔIRR,也可采用收益费用比法。

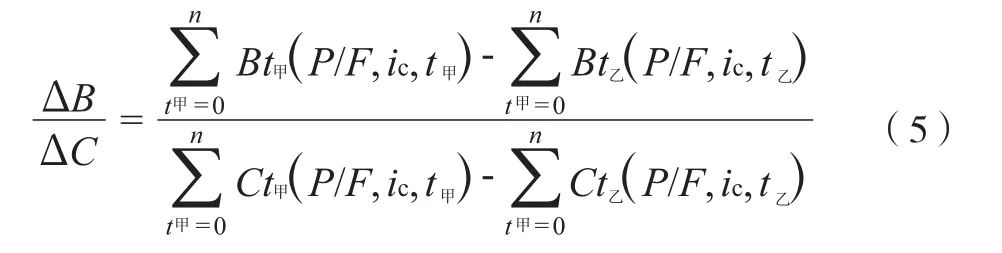

式(3)中,ΔNPV>0时,表明废水处理方案甲相比于方案乙更加经济、合理,如果方案乙是相对而言传统的、不采用废水处理措施的方案,那就表明方案甲不仅能实现节能减排,而且在经济上也更合理。当有多个废水处理方案可选时,一般来说,应当选择 ΔNPV值最大的作为可选方案。

式(4)中,当ΔIRR大于基准收益率IC,表明废水处理方案甲相比于乙更加经济、合理,如果乙方案是相对而言传统的、不采用废水处理措施的方案,那就表明甲方案不仅能实现节能减排,而且在经济上也更合理。反之,当ΔIRR小于基准收益率IC,说明初始投资小的方案优于初始投资大的方案,即废水处理方案相对于传统方案是不可行的。增量内部收益率评价准则与净现值评价准则的结论完全一致。

式中:ΔB——两方案增量收益的现值;

ΔC——两方案增量费用的现值;

Bt甲——方案甲第t年的收益;

Bt乙——方案乙第t年的收益;

Ct甲——方案甲第t年的费用;

Ct乙——方案乙第t年的费用;

ic——基准折现率;

n——方案的寿命期或计算期。

当(ΔB/ΔC)>1时,收益现值大的方案为优;当(ΔB/ΔC)<1时,收益现值小的方案为优。

施工现场固废处理和能耗控制措施的技术经济分析类同于废水处理措施。

3 实例应用

此处使用费用效果分析法对某工地能耗利用和控制进行分析,以及使用增量净现值法和收益费用比法对将废水处理方案进行分析。

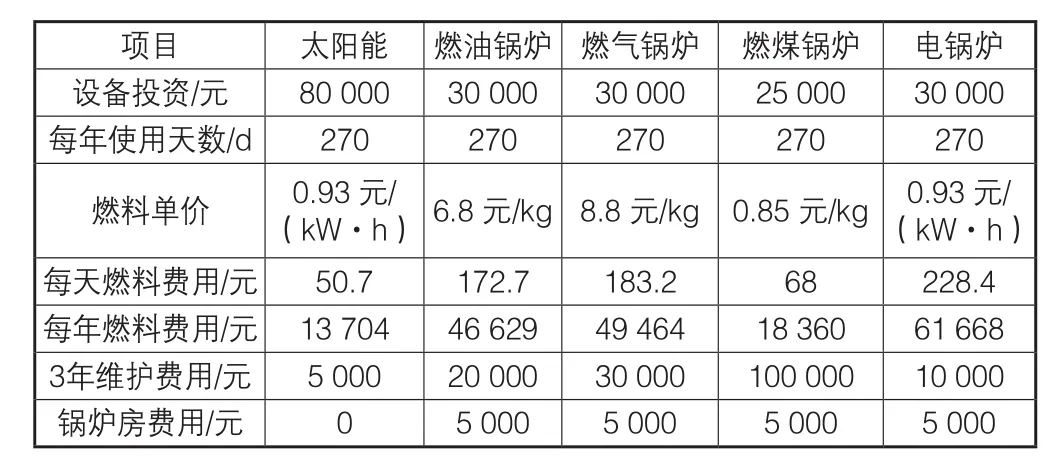

3.1 费用效果分析示例——施工现场太阳能利用

太阳能热水器绿色无污染不会产生有毒、有害的污染气体及粉尘,通过集热器模块的组合可实现几十吨甚至上百吨的大容量供水,而且集热效率高。太阳能热水器与其他方案的利用对比见表1。

表1 太阳能热水器利用与其他方案的对比

考虑到这里的项目在能源方面的目标较为固定,而各方案的效果也大致相同,费用各自不同,因而适宜采用费用效果分析方法中的固定效果最小费用法。在不考虑资金时间价值的情况下,简化计算施工期3 年内各方案的总费用为:

燃油锅炉、燃气锅炉、燃煤锅炉、电锅炉的费用分别计算为19.5 万元、21.3 万元、18.5 万元、23.0 万元。相比较而言,在效果相同的情况下,利用太阳能来获得热水资源的总费用最低。

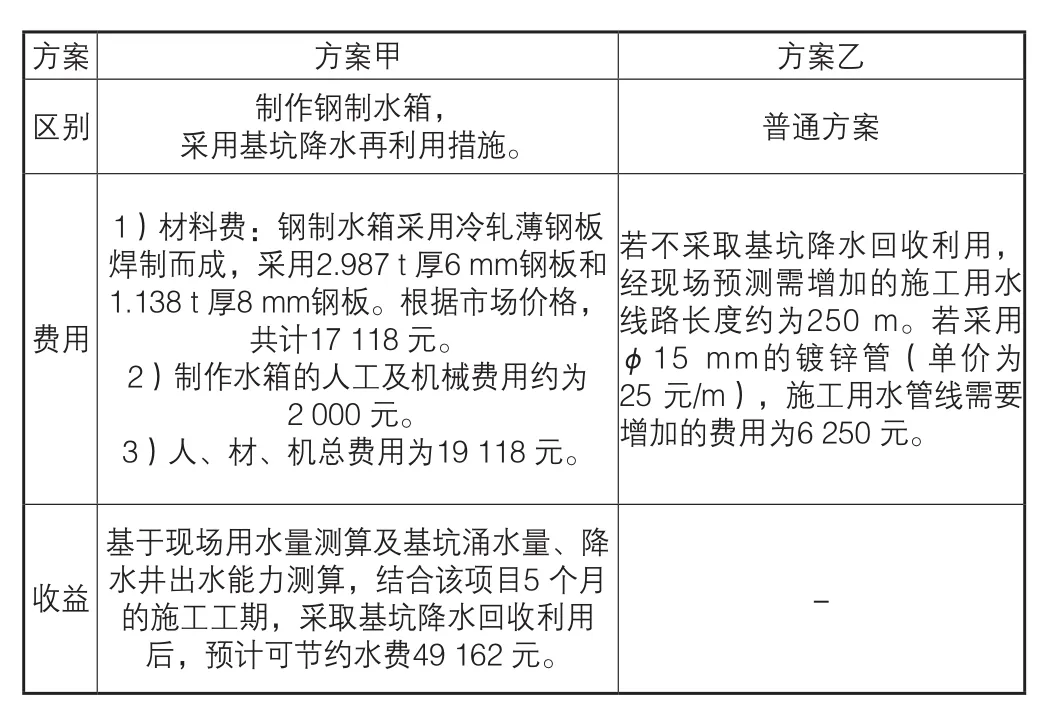

3.2 收益费用比和增量净现值分析示例——施工现场基坑降水再利用

以总建筑面积为22 047.64 m2的某项目基坑降水为例,采用制作钢制水箱,并采用基坑降水再利用措施的方案与普通方案的技术经济对比如表2所示。

指标测算如下:=36 294 元>0,表明在该项目中采用基坑降水方案是较为经济和合理的。

(ΔB/ΔC)=(49 162-0)/(19 118-6 250)>1,表明采用基坑降水再利用措施相较于不作为方案为优。

表2 基坑降水方案技术经济分析

4 结语

本文基于目前国内的建筑业的现状,结合技术经济分析在建筑工程现场减排运用的研究,根据工程现场的降噪处理、控尘处理、固废减量化和回收、废水处理、能耗控制等减排方案的不同特点,给出了技术经济分析的理论方法,并以某工程项目的减排方案选择为案例,进行了实例应用和示范[7]。

希望通过本文的研究,可以为国家建筑行业节能减排工作提供相应参考。同时,也希望通过对建筑工程现场减排方案的技术经济分析与优化,探寻建筑施工节能减排的经济合理性与可行性,从而促进施工效率的提高和减排成本的降低。