上市公司治理与审计费用的研究

2015-09-17湖北工业大学管理学院湖北武汉430068

□(湖北工业大学管理学院 湖北武汉430068)

一、引言

审计收费,是指审计服务供需双方就注册会计师所提供的审计服务所达成的价格。审计服务的定价,不仅反映了审计市场上审计服务的供求关系,还影响着注册会计师的独立性以及审计工作质量,所以审计服务的定价问题一直是国内外学者研究的一个热点。

审计成本与审计风险是影响审计费用的主要因素。合理的公司治理结构有利于节省审计成本的投入。从国内外学者的研究来看,影响审计费用的因素还有很多,但总的来看,主要从客户特征、事务所特征以及契约特征三个方面进行研究。Simunic和Francis均发现公司的规模是影响审计费用的主要因素;在事务所规模与审计关系的研究中,Moizer发现“八大”收取的费用高于其他事务所;契约特征主要研究审计任期对审计收费的影响,发现聘任事务所的年限越长,审计收费就越低(张艳和李书锋,2004)。

二、理论分析与研究假设

审计费用实际上是审计委托人与注册会计师在审计业务契约中,双方达成的一项代理费用,其大小主要由审计固有成本、风险成本以及会计师事务所的正常利润三部分组成。其中,审计风险是影响审计费用高低的重要因素。如果会计师事务所发现被审计公司存在较大的风险时,作为理性的反应,他应该调高审计收费。

审计风险包括重大错报风险和检查风险,重大错报风险为不可控风险,它主要是来自被审计单位,当被审计单位重大错报风险水平较高时,要保证审计质量,注册会计师就必须加强审计的强度,加大审计成本,从而增加了被审计单位的审计费用。因而当被审计单位公司治理越不合理时,风险就越大,会计师事务所收取的审计费用就可能越高。

完善而有效的公司治理机制是企业正常运转的必要前提,不但可以有限地降低风险,还可以有效地制约经营者行为,减少其对利润的操控。Stuart(2006)将公司治理区分为内部公司治理机制和外部公司治理机制。企业的外部审计是外部治理机制,良好的公司治理意味着组织内部环境的改善,可以降低审计风险,从而降低审计收费。在上市公司审计需求不足和审计市场激烈竞争的情况下,公司治理水平越高,审计定价会进一步下降(潘克勤,2008)。

西方学者马克·丁·洛(l999)认为,公司治理结构是指公司股东、董事会和高层管理人员之间的关系,因此,本文将从股权结构、董事会有效性和高管特征方面来考察公司治理与审计收费的关系。

(一)第一大股东持股与审计费用的关系

第一大股东持股比例较高时,股东会积极监督管理层的经营行为,并能参与到公司治理中来,对公司治理产生监督的作用,降低管理层合谋造假的可能性。这种积极的监督行为能降低代理成本,相应地降低企业的财务风险,这样注册会计师面临的审计风险就会降低,审计收费也会降低。本文提出第一个假设:

H1:第一大股东持股比例与审计费用负相关。

(二)董事会与审计费用的关系

一些公司治理的文献认为董事会是市场经济中公司治理结构的核心(Hemralin and Weisdbaeh,2003),是委托人与代理人之间的桥梁。其独立性主要体现在两个方面:一是独立董事在董事会中所占的比例,二是董事长与总经理是否为同一人。独立董事作为外部董事可以较为公平、公正地发挥对管理层的监督职能,特别是具有专业知识的独董能够在一定程度上防止财务造假行为的发生,能够降低企业的重大错报风险。本文提出以下假设:

H2:独立董事所占比例越高,审计费用越低。

董事会对经理层进行监督,以约束管理层的行为,如果发生两职合一,总经理很可能以其董事长的身份对其他董事会成员施压,使董事会对管理层的监督约束流于形式,总经理会隐瞒重要的信息,从而增大审计的难度。因此提出以下假设:

H3:两职合一的上市公司,审计费用高于非两职合一的上市公司。

(三)管理层持股与审计费用的关系

在公司治理中,委托人与代理人利益不一致,委托人追求投入资本的保值增值,希望获得企业长远利益的最大化;而代理人只根据业绩考评结果获得契约签订的薪资,基于“经济人”的本性,就会存在代理人为了实现自身的利益,而牺牲企业的长远发展为代价追求短期效益最大化。虽然董事会的监督机制能很大程度上减少管理层的利己行为,但是仍有不足,相应激励约束机制如管理者持股便应运而生,有效的化解了委托人与代理人之间的利益冲突,降低了管理层操纵企业短期利润的动机,从而降低了企业的风险。因此,本文提出如下假设:

H4:管理层持股比例越高的上市公司,审计费用越低。

三、研究设计

(一)样本选取与数据来源

本文以2012年在沪市发行A股的非金融上市公司为研究样本,并按以下要求进行了筛选:①剔除同时发行B股和H股的上市公司,因为这类公司的审计有特殊的要求。②剔除未披露年度审计费用的公司及相关资料不全的上市公司。③剔除ST股。最终选取99家上市公司作为测试样本,所使用的数据均来自巨潮资讯网,数据的统计和处理采用Excel和SPSS 17.0软件完成。

(二)变量处理

1.被解释变量。审计费用(Lnfee),上市公司年度财务报告审计费用的自然对数。

2.解释变量。第一大股东持股比例(Top1),第一大股东持股数/公司总股数。独立董事的比例(Bdc),上市公司董事会中独立董事与总董事人数之比。两职合一(Jr),当上市公司董事长与总经理为同一人时,JR=1;否则为0。高管人员持股比例(Pes),高级管理人员持股总数/公司总股数。

3.控制变量。资产负债率(Lev),负债总额/资产总额,资产负债比重越大、流动比率越小,公司的偿债能力越小,财务风险越大,被出具非标意见的可能性越大。公司规模(Lnsize),控制公司规模对审计意见类型的影响。事务所类型(Big8),当会计师事务所为当年国内前八时,BIG8=1;否则为0。事务所变更(Change),若上市公司当年变更会计师事务所,其值为1,否则为0。地区(Local),若上市公司位于北京、上海、广州、深圳时,其值为1;否则为0。

(三)模型设定

根据以上假设以及变量的处理,提出关于审计费用的模型,如下:

四、实证分析

(一)相关性分析

表1中列示了审计费用与各自变量之间的Pearson相关系数及对应的显著性水平。其中,审计费用与第一大股东持股(Top1)、两职合一(Jr)、高管持股比例(Pes)、资产负债率(Lev)在5%的水平上显著正相关,与公司规模(Lnsize)、事务所类型(Big8)在1%水平上正相关。

(二)多变量回归

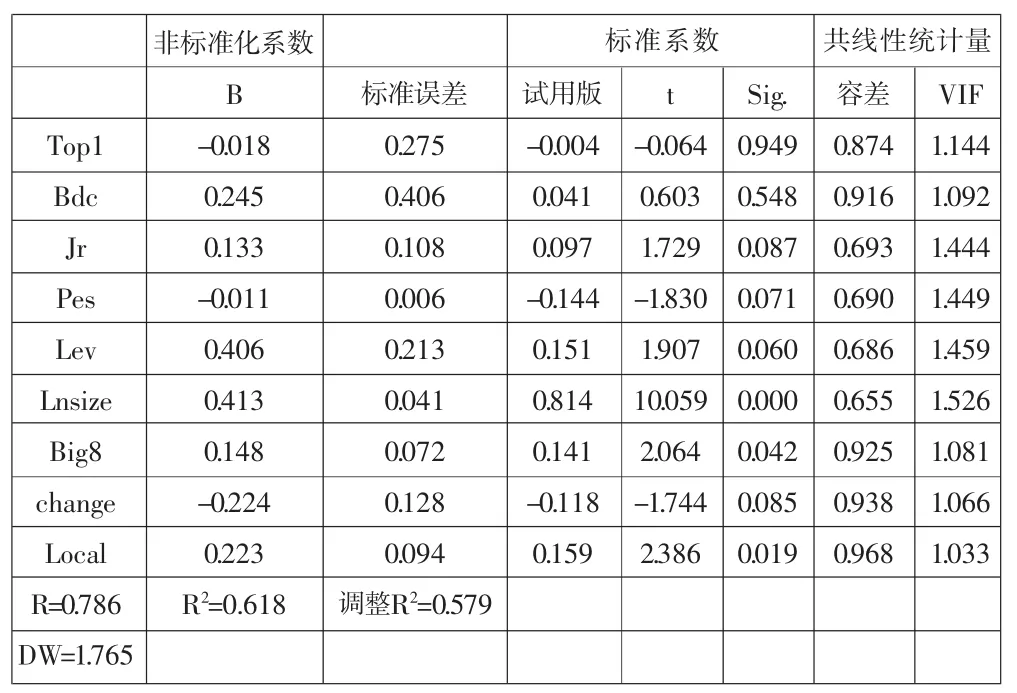

表2列示了审计收费模型多元线性回归结果,调整之后的R2为0.579,说明该模型的拟合程度较好,解释力为57.9%。另外,模型中各变量的方差膨胀因子(VIF)值均小于2,说明变量之间不存在明显的多重共线性。DW值为1.765,小于2,说明不存在自相关性。

表1 相关系数矩阵

表2 模型(1)的回归结果

第一大股东持股比例系数为负,与假设一致,但是不具有统计上的显著性。独立董事所占比例系数为正,与假设相反,可能存在独立董事为了增加企业信息的透明度而购买高质量的审计服务,从而使得审计费用增加。董事长与总经理两职合一与高管持股比例均与假设一致,且在10%水平上显著。从控制变量上来看,资产负债率(Lev)在5%水平上显著,公司规模在1%水平上显著,说明公司的固有风险和经营风险水平越高,审计费用也越高。事务所的类型(Big8)在5%水平上显著为正,说明我国审计市场上存在品牌效应。公司所在地(Local)系数值为0.223,且在5%水平上显著,反映了我国的实际情况,即发达地区审计费用较高。事务所变更(Change)的系数为负,说明上市公司变更事务所后,审计费用有所降低,反映我国审计市场上存在低价揽客的情况(见表2)。

五、研究结论

公司治理是基于代理关系的制度安排。有效的公司治理结构,能够提高企业的经营管理效率,降低企业的财务风险,同时帮助企业选择优秀的管理者,约束企业的高风险行为。可以看出,有效的公司治理结构能够降低公司重大错报风险从而降低审计费用。本文得到这样的结论,除了第一大股东持股比例与独立董事比例与审计费用不存在显著的相关性,但是与董事长与经理两职合一及高管持股比例均存在显著的相关性;研究结果还显示,会计师事务所收取的审计费用受到资产负债率、公司规模和事务所自身特点的显著影响。有效的公司治理不但可以减轻公司的代理问题,而且能降低审计费用。从本文的分析来看,今后我国上市公司治理的重点在董事会,要保证董事会的独立性,提高独立董事的比例,优化董事会的监督行为。另外,要激励高管,减少代理问题,使之积极地参与到公司治理当中。