员工、股东主导型企业平衡计分卡评价体系

2015-09-17中国海洋大学管理学院山东青岛266100

□(中国海洋大学管理学院 山东青岛266100)

一、引言

传统物质资本的拥有者(股东)一直被认为是企业的唯一所有者,牢牢占据企业的治理主体地位,然而,随着现代知识经济的出现和智力资本重要性的上升,企业的主宰者已慢慢让位于企业的管理者和智慧提供者,由此产生的员工、股东主导型企业,其利益关系呈现多元化,企业绩效评价也开始考虑如何满足利益相关者的需求。平衡计分卡以企业的战略目标为导向,各指标的选取体现了不同利益相关者的期望,这一框架可以灵活运用于各类企业。

二、文献综述

业绩评价是企业战略管理的核心。卡普兰和诺顿发表《平衡计分卡:提高绩效的衡量方法》之后,以平衡计分卡为代表的战略绩效评价方法诞生。此后,学者们围绕平衡计分卡陆续发表大量文章和专著。《平衡计分卡:化战略为行动》、《战略中心型组织》和《战略地图》被视为该理论的三大基石。为了保证企业战略的执行,平衡计分卡从财务、客户、内部流程、学习与成长四个维度出发,将企业的战略分解为可控的衡量指标和目标值。平衡计分卡的多重平衡关系就包括了利益相关者之间的平衡,因而得到了许多企业的认同。

对企业来说存在这样一些利益群体,如果没有他们的支持,企业就无法生存,这类群体被称为 “利益相关者”(Freeman&Reed,1983)。最早将该词引入管理学界和经济学界的是美国学者安索夫(Ansoff),他认为“要制定一个理想的企业目标,必须综合平衡考虑企业的诸多利益相关者之间相互冲突的索取权,他们可能包括管理人员、股东、工人、供应商及分销商”。利益相关者理论主张,公司由平等的相关利益者所组成,股东只是其中的一员,管理者不仅仅要为股东、还要对公司其他相关利益者服务。企业绩效评价是利益相关者理论研究的核心,由“股东利益至上”模式(以利润为目标)逐渐转变为“共同利益”模式(以利益相关者财富最大化和均衡化为目标)。

企业的利益相关者可以分为投资者、债权人、员工、顾客、供应商、政府、社会公众等七类。用利益相关者理论审视平衡计分卡,传统平衡计分卡设计的四个维度只是考虑了股东、顾客和员工三个利益相关者,而忽略了供应商、债权人、政府、社会公众等其他利益相关者,然而这些利益相关者都有可能对公司以及实现价值的能力产生重大影响。在利益相关者理论下如何改进平衡计分卡,学者们进行了相应的研究。彭喜阳(2009)从价值链的视角,将传统平衡计分卡拓展为财务、外部价值链、内部运营流程、学习与发展、环境与社会五个维度,得到价值链平衡计分卡。徐莉莉(2013)从利益相关者的角度把平衡计分卡分为七个维度,并通过鱼骨图分析使之更具有逻辑性。郭京生、杜慧慧(2013)基于利益相关者视角,将平衡计分卡与“投入-产出”、绩效棱柱模型进行了融合优化,建立了一套综合绩效评价模型。学者们根据利益相关者理论,从不同的角度对平衡计分卡进行了改进,将平衡计分卡与利益相关者理论结合,但是存在一个局限:只是泛泛地涉及了所有利益相关者,没有清晰界定利益相关者范围,没有针对特定类型的企业。实际上,不同行业的企业间,同一行业的企业之间甚至是同一个具体企业处于生命周期的不同阶段,所涉及的利益相关者都会有所不同。因此,对利益相关者进行界定,分类研究绩效评价十分必要,本文重点从员工、股东主导型企业入手。

三、员工、股东主导型企业平衡计分卡评价体系

(一)员工、股东主导型企业平衡计分卡框架

王竹泉(2006)认为,企业是内部利益相关者达成的契约(组织契约)的集合,企业的本质是内部企业利益相关者的一种集体选择。在这一集体选择中,所有可能的利益相关者都是潜在的参与者,都面临着两个选择,即选择:(1)参与企业契约的签订并因此单独或与其他共同签约者一同成为企业的所有者。(2)不参与企业契约的签订,待企业成立后与企业签订交易契约。

根据利益相关者集体选择理论,将利益相关者分为两大类:一类是企业内部的利益相关者,这类利益相关者实际参与企业的集体选择,他们制定企业的共同利益和目标,并力图通过他们的合作实现这一共同利益和目标;另一类是企业外部的利益相关者,该类利益相关者不能直接参与企业的集体选择,但企业的活动会对他们的利益产生直接的影响。员工、股东主导型企业的目标是员工、股东整体利益最大化,员工和股东作为内部利益相关者,共同签订企业契约,作为企业的所有者共享企业的经营成果。员工既是企业创造价值的起点,又是企业发展的最终目的。

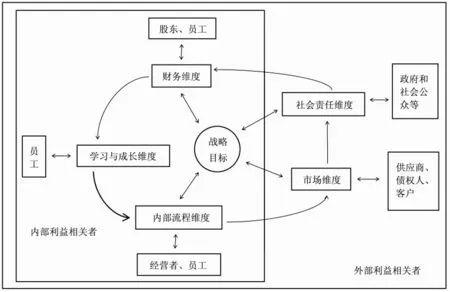

平衡计分卡围绕公司总体战略,由一系列因果关系链贯穿而成,其逻辑关系是:学习与成长→内部经营过程→客户→财务。借鉴平衡计分卡思想,构建利益相关者视角下员工、股东主导型企业平衡计分卡框架,如下图所示。将员工、股东主导型企业的利益相关者分为两类:内部利益相关者——员工和股东,外部利益相关者——债权人、顾客、供应商、政府、社会公众等。将平衡计分卡扩展为五个维度:(1)财务维度:股东和员工。(2)学习与成长维度:员工。(3)内部流程维度:员工、经营者。(4)市场维度:客户、供应商、债权人、竞争者。(5)社会责任维度:主要是与公共利益相关的利益相关者,包括政府和社会公众等。扩展后的平衡计分卡核心仍然是企业战略,其逻辑关系是:学习与成长→内部流程→市场→社会责任→财务→学习与成长,最终形成一个严密的环状结构。

(二)平衡计分卡评价体系指标设置

1.学习与成长维度。学习与成长维度指标解决的是“我们能否继续提高并创造价值”的问题,从员工的角度来看,是如何在工作中实现自己的职业生涯规划。反映企业改进与创新的能力、员工的能力及企业在人力资源方面的投资,可以设置指标:员工保持率、员工满意度、员工建议采纳数或效益、人力资本投入水平、全员培训率、学员培训满意度、技术创新能力。

2.内部流程维度。此维度回答的是“我们的优势是什么”,“要利益相关者满意,我们需要在哪些业务流程和运营上超越其他人”。评价指标包括:单位作业成本、管理成本、服务成本、设备更新成本、新产品开发周期、新产品销售百分比、次品数量、运作流程周期、业务流程顺畅。

3.市场维度。供应商侧重于关心被评价企业能否按时支付货款,以及履行订货合同的能力。评价指标包括:供应商满意度、产品质量合格率、订货完成率、贷款及时支付率、准时交货率等。债权人是企业借贷资金的提供者,最关心贷给企业的款项的安全性,即要以利息形式获取收益,有权定期收取利息和到期收回本金。评价指标主要包括资产负债率、已获利息倍数、流动比率、速动比率和还贷及时性。

客户是核心企业必须满足的、对产品或服务具有需求的利益相关者。主要评价指标有:同比平均价格优势、平均单品促销频率、产品安全情况、售后服务费用率、产品返修率、顾客满意度、顾客投诉率、准时交货率。

利益相关者视角下员工、股东主导型企业平衡计分卡框架图

4.社会责任维度。政府和社会公众主要关注企业的纳税情况、对环境保护的投入情况和企业对社会的综合贡献情况。主要评价指标包括:环保费用占收入比率、社区赞助比率、捐赠收入比率、社会就业增长率、罚款支出比率、税款缴纳率、社会贡献率、对环境保护支持者或组织的资助情况、对打假个人及组织的资助情况等。

5.财务维度。股东作为一个企业的最大利益相关者,拥有最终的产权,并承担最终风险,股东的利益仍然是评价企业经营业绩的核心内容。股东的绩效偏好更集中于企业的获利能力分析,即股东的投资收益分析,此外,他们关注反映企业运营状况的股价波动;关心企业用于再投资和用于分红的收益分配。股东的指标体系:(1)盈利能力:净利润、总资产报酬率、净资产收益率;(2)营运能力:应收账款周转率、存货周转率、总资产周转率、资本收益率;(3)发展能力:销售增长率、总资产增长率;(4)股东满意:所有者权益报酬率、每股收益、剩余收益、股东增值分享比、股东增值分享率。

员工作为人力资源的所有者,在企业中的地位与作用越来越重要,企业的经营在很大程度上要依赖员工的智慧、经验和努力,拥有了一定知识、技能和经验的员工将成为企业竞争制胜的法宝。员工投入资产的目的一是求得物质保障,二是实现自我价值。所以,员工的绩效偏好集中在工作回报、工作环境、工作前景。可以设计指标:员工收入提高率、员工持股计划比例、员工职业健康与安全保障实施情况、员工增值分享比、员工增值分享率。