我国房地产业投资效率测度及区域差异分析

2015-09-17

(东北农业大学经济管理学院 东北农业大学投资与理财研究所 黑龙江哈尔滨150030)

一、房地产业投资效率与区域差异的度量方法

(一)投资效率测度模型构建

投资效率是指投资所取得的有效成果与所消耗或占用的投入额之间的比率,也就是企业产出与投入的比例关系。与其他方法相比,数据包络分析法(DEA)测度效率时不需要设定指标权重、确定生产函数、进行统计检验和对指标进行无量纲化处理,具有很强的客观性,也适用于房地产业这种投入多指标和产出多指标的效率评价。但是传统的DEA模型不能对有效的决策单元之间进行优劣排序和评价。而超效率DEA模型可以将有效的决策单元重新进行优劣排序。基于此,本文选用超效率DEA模型对我国房地产业投资效率进行分析评价。

假设第k个省份房地产业投资效率为决策单元DMUk(k=1,2,…,31),并且每个决策单元都有 m 种输入(投入指标)及n种输出(产出指标),与其相对的权系数是V=(v1,v2,…,vm)和 U=(u1,u2,…,un),建立超效率 DEA 模型如下:

s-,s+≥0,r=1,2,…,m;j=1,2,…,n

式中,Xr表示第r个决策单元的输入指标值,Xk表示第k个决策单元的输入指标值;Yr表示第r个决策单元的输出指标值,Yk表示第k个决策单元的输入指标值;λr表示输入、输出系数;、s-,s+分别表示输入和输出指标的松弛变量;θk为第k个决策单元的效率指数,表示它到有效前沿面上的距离,并且认为距离越大,效率越高。即有:θk>1,表示超过了最优效率;θk=1,表示投入产出刚刚达到最优效率;θk〈1,表示投入产出没有达到最优效率。

(二)投资效率区域差异度量方法

度量相对差异的方法主要包括变异系数、泰尔指数、基尼系数等。本文选用基尼系数和泰尔指数来衡量我国房地产业投资效率的区域差异。基尼系数和泰尔指数越大,说明区域间的差异越大,反之亦然。其计算公式如下:

其中,yi表示由低到高排序后第i个区域的房地产业投资效率,y0表示各省份房地产业投资效率的平均值,n表示区域个数。

二、我国房地产业投资效率的测度及结果分析

根据房地产业的特征和数据的可获得性,结合模型的要求和指标选取的原则,本文以《中国房地产统计年鉴》和《中国统计年鉴》为数据来源,选取本年投资额、房屋新开工面积、平均从业人员数和土地购置面积作为投入指标,选取房屋竣工面积、房屋销售额作为产出指标。同时,由于数据获取不全和数据处理后的可比性,本文不考虑西藏自治区。房地产业投资建设期通常需要2至3年,本文假设为2年,即产出指标比投入指标滞后2年。根据前文所构建的超效率DEA模型,测算出各省份房地产业2002—2012年的投资效率值,并用算术平均法得到我国房地产业投资效率的平均值,统计结果见图1。

图1 2002—2012年我国及东中西部地区房地产业平均投资效率变动趋势

从图1可以看出,我国房地产业的整体投资效率水平较高,效率平均值都在0.8之上,即在给定房地产投入水平下,所获得的产出与最佳前沿面较为接近。我国房地产业投资效率平均值呈现出两个“U”型的变化特征。第一个U型在2002—2008年,以2005年为转折点,2005年以前,我国房地产业的投资效率持续下降,2005年后,效率值又开始回升,直到2008年,我国房地产业投资效率值开始进入第2个U型轨迹。2008—2010年,投资效率平均值小幅下降,2010年又开始迅速上升,直到2012年效率平均值达到最大值0.9928,说明我国房地产业投资效率从整体上来说基本达到了有效的状态。不难看出,我国三大区域间的房地产业投资效率水平存在较大的差距,东部地区的房地产业投资效率均值远远高于中部和西部的效率值,其波动程度的大小与投资效率均值有明显的正相关性,即投资效率越大,波动程度也越大。中部地区的房地产业投资效率均值只有0.8068,与全国均值尚有一定差距,低于东部和西部地区的平均效率,在三大区域中处于末位,效率值波动情况相对来说比较平稳。西部地区的效率均值为0.8640,高于中部地区,低于东部地区,但是其波动程度也比较大。但是,这种从效率平均值以及效率前沿数的单纯数字方面,无法精确地衡量我国房地产业投资效率的区域差异,需要做进一步的定量分析。

三、我国房地产业投资效率区域差异的度量与分析

(一)我国房地产业投资效率的省际差异

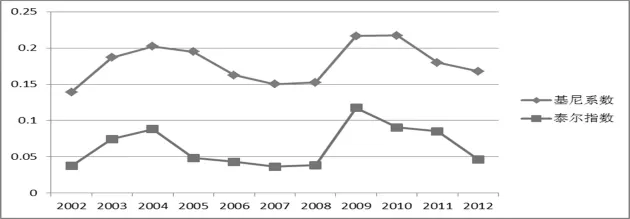

根据式(2)和式(3)计算我国房地产业投资效率的基尼系数和泰尔指数,结果见图2。两对指标的演变轨迹就像是两个倒“U”型,2002—2007 年,Gini系数和 Theil指数先是持续上扬,并于2004年同时达到极大值,然后开始下降,并于2007年同时达到最小值。2007到2012年,Gini系数和Theil指数又经历了一个先上扬再下降的过程,并在2009年同时达到最大值。从整体上看,Gini系数和Theil指数显示出的变动趋势基本一致,都是经过了两次先上扬后下降的过程。但在部分年份,两个差异指数的变化幅度亦有较大不同。2003年到2007年,相比Gini系数,Theil指数变动的幅度就高出了很多。这表明对我国房地产业而言,投资效率高和投资效率低的省区变动较大,而投资效率中等水平的省区变动较小,因为Theil指数通常对房地产业投资效率高的省份的变动较为敏感。在2008年,Gini系数和Theil指数的变化都比较小,说明在这一年里,中国房地产业投资效率整体上没有较大的变动。在2009年,Theil指数在2008年的基础上增长了223.52%,远高于Gini系数的50.98%,说明在这一年里,我国房地产业投资效率高的省份都有较大的变动,而投资效率较低的省份则变动相对较小。在2010—2012年,两对指数持续下降,说明我国房地产业投资效率的区域差异正在逐渐缩小。

图2 2002—2012年我国房地产业投资效率的省际差异

(二)东中西部房地产业投资效率差异

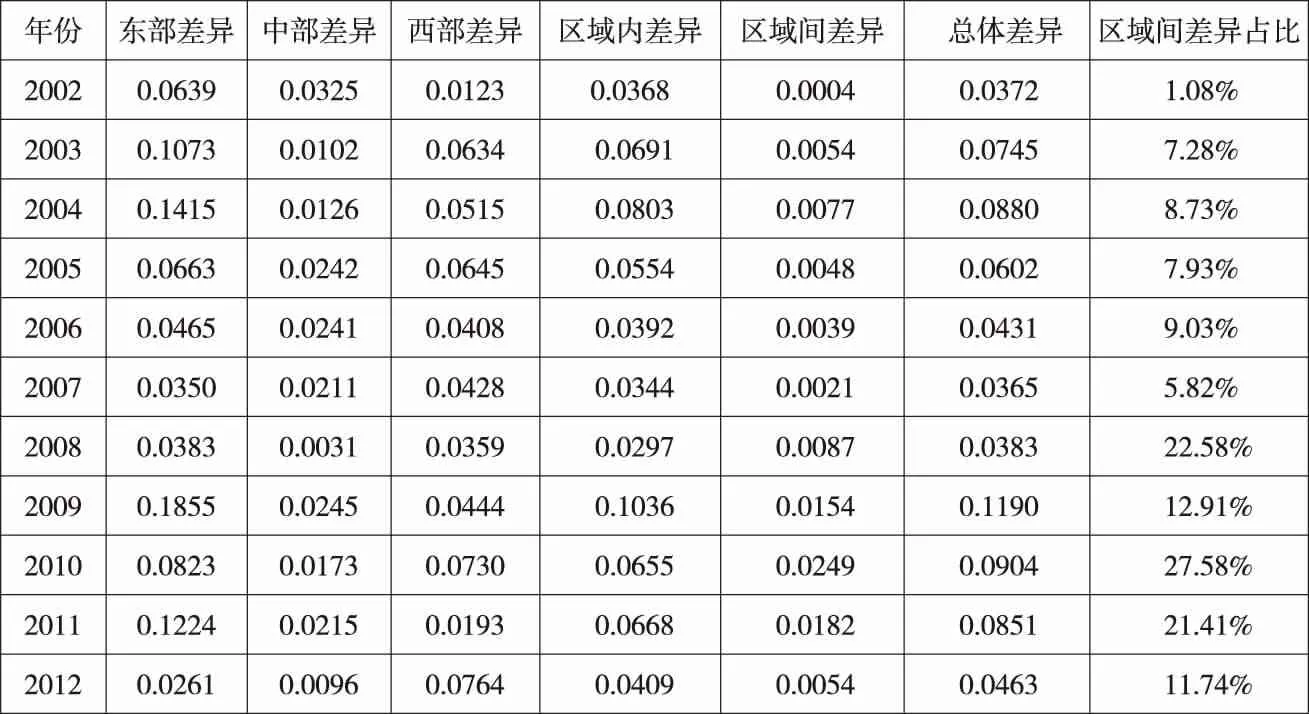

本文以东中西三大经济区域作为分析单元,沿用“七五”规划关于东中西三大经济带的提法,将我国分为东中西三个区域。其中,东部地区包括北京、上海、广东、天津、辽宁、河北、山东、江苏、浙江、福建、海南11个省份;中部地区包括黑龙江、吉林、山西、河南、安徽、江西、湖北、湖南8个省份;西部地区包括内蒙古、重庆、四川、宁夏、广西、云南、陕西、贵州、青海、甘肃、新疆11个省份。本文采用Theil指数的分解方法对我国东中西部的区域内与区域间房地产业投资效率的差异程度进行实证度量,并进行比较分析,结果见下表。

2002—2012年东、中、西部地区房地产业投资效率差异及分解表

根据实证分解的结果,在考察期间内,东、中、西部地区的Theil指数均值分别为0.0879,0.0185和0.0518。从整体上来看,房地产业投资效率区域差异最大的是东部地区,西部地区次之,中部地区的差异最小。从变动趋势来看,东部地区投资效率差异与总体差异的变动情况最为接近,并且变动幅度整体上大于总体差异。在2002年到2004年是直线上扬,在2004年到2008年开始呈现下降趋势,2009年突然增长到最大值0.1855,然后又开始回落,到2012年达到最小值0.0261,说明东部地区的投资效率差异正在减小。西部地区Theil指数的变动趋势大部分年份都与总体一致,但是变动幅度较小,也是经历了2次倒“U”型的变化轨迹,但是与总体差异不同的是,2012年西部差异有上升的趋势,并且已经超过了东部地区的差异。中部地区的变动幅度一直相对较小,在三大区域差异中的比重也比较小,并且一直很平缓。综合起来看,2002年到2012年,东、西部区域内的房地产业投资效率差异演变趋势大体一致,经历了两次先上升后下降的变化轨迹;而中部地区的房地产业投资效率差异则在小幅起伏中变化,一直比较稳定。三大区域内的房地产业投资效率差异呈现明显大小不一的格局,东、西部区域房地产业投资效率差异一直比重较大,而中部地区房地产业投资效率差异在小幅起伏中保持稳定趋势。

四、结论

本文运用超效率DEA模型测度了我国房地产业投资效率,结果显示我国房地产业投资效率整体水平较高,同时呈现出中、西、东部依次递增的格局,并且经历了两个“U”型特征,以2005年和2010年为转折点、以2008年为间断点,直到2012年效率平均值达到最大值0.9928。从整体上看我国房地产业投资效率基本达到了有效状态,说明随着我国房地产业的管理手段、资金使用效率和营销策略的提升,投资效率正在逐渐增加。从泰尔指数及其分解测度的房地产业投资效率的区域差异来看,我国房地产业投资效率的区域差异正在逐渐缩小,东、西部区域的投资效率差异比重较大,而中部地区房地产业投资效率差异在小幅起伏中保持稳定趋势,并且区域内差异是造成我国房地产业投资效率总差异的重要原因。

分析其原因,一是从房地产业发展阶段看,东部发达的省市房地产开发处于边际效益递减阶段,而西部地区的省市处于增长阶段,等量的投入对房地产市场作用的效果明显高于东部地区;二是宏观经济水平,随着我国经济的快速增长,我国房地产业也在迅速发展,房地产业投资效率落后地区的效率提升速度相对于房地产业高效率地区较快,从整体上缩小了房地产业投资效率的区域差异;三是在区域层面上,中、西部地区对房地产业加强重视,从战略上对产业结构进行调整,促进了房地产业的快速发展,也提高了中西部地区的房地产业投资效率,继而缩小了我国房地产业投资效率的区域差异。总之,我国房地产业投资效率还有较大的提升空间,东、中、西部地区应采取相应对策,促进区域房地产业的协调发展。