我国上市公司现金股利政策影响因素探究

——以2013年沪市A股制造业上市公司为例

2015-09-15尤聚州中国劳动关系学院北京100048

□尤聚州(中国劳动关系学院 北京100048)

现金股利政策是上市公司内部筹资的重大决策之一并进一步影响公司价值,从而影响资本市场投融资体系,因此对上市公司现金股利政策影响因素的研究关系到我国未来资本市场发展,对于我国金融市场体系的完善具有不可忽视的作用。本文通过定量研究,得出影响现金股利水平的因素以及与现金股利的相关性,宏观上有利于把我国建设成富强、民主、文明、和谐的社会主义国家,微观上有利于我国上市公司价值最大化,实现筹资者与投资者的双赢,完善投融资体系。本文的研究方法有文献研究法、描述性研究方法、思维方法、头脑风暴法、数学方法等。

一、文献综述

(一)国内文献综述。刘星等(1992)是国内较早开始这方面研究的,他通过对深沪两市的10家上市公司进行分析,得出影响我国上市公司现金股利政策的因素包括盈利能力、股利支付率、股东对股利的要求等。刘星、李豫湘(1998)又挑选了30家上市公司进行分析,得出影响现金股利支付率的主要因素有法人股的比例、市盈率、每股净资产、净资产收益率、行业平均股利支付率、资产负债率。吕长江、王克敏用1997、1998年度的截面数据分析林特模型,随后采用主成分分析和逐步回归分析方法分析影响每股现金股利的因素,研究表明,影响因素主要有公司规模、盈利能力、代理成本、股东权益、流动能力、资产负债率等。陈炜、张军奎通过对1999年纯派现的98家上市公司进行研究,得出了影响现金股利政策的因素有市盈率、流通股比率、系统分析、利润增长率、应收账款周转率、市价、每股现金流量等。吴虹雁(2005)分析了上市公司股利分配的现状,得出了影响上市公司现金股利分配政策的因素主要有上市公司现金流量、股东偏好、企业规模等。宋玉、李卓通过实证研究检验终极控制人的特征对上市公司现金股利政策的影响,研究表明,现金股利支付率随着终极控制人控制权比例的增加呈现先减少后增加的趋势。魏永红(2010)选取了2004-2008年1 411家A股家族上市公司作为研究样本,得出了金字塔股权结构下家族上市公司终极控制人特征对现金股利政策的影响。王珊珊、杨德勇(2011)以我国A股市场2003-2008年分配纯现金股利的上市公司为研究样本,通过现金流不确定性的方法研究了现金股利公告的信号传递效应。研究结果表明,现金流不确定性高的上市公司,市场对其股利变化公告有强烈的反应。

(二)国外文献综述。Jensen(1976)对上市公司的现金流量、成长机会、现金股利支付水平进行研究,结果表明,上市公司成长机会越多,对现金流需求越大,则越倾向于低现金股利政策。 Baker、Edelman and Farrelly(1985)通过调查 562位财务经理在制定股利政策时考虑的因素,得出了以下结论:影响现金股利的因素有对未来盈余的预期、现金储备的多少、过去股利的模式等。Dechow(1994)建立了四个理论假设,通过对比投资者不同持有期的股票收益与每股经营性净现金和每股净现金流量,得出每股经营性净现金和每股现金净流量与股票收益的相关性会随着持有期的延长而提高。Graham et.al.(2004)通过对401位首席财务官的调查发现,21.4%的首席财务官认为自由现金流量和经营性现金流是非常重要的业绩指标,对现金股利水平的选取有较大的影响。Grullon、Michaely(2007)发现,当产品市场竞争性水平提高时,上市公司内外部信息不对称程度会降低,现金股利支付则逐渐上升。

二、理论分析与假设

(一)每股收益。每股收益(Earning Per Share,简称 EPS),又称每股税后利润、每股盈余,是指税后利润与股本总数的比率。它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,也是综合反映上市公司获利能力的重要指标。每股收益高的上市公司现金充沛,为分配现金股利创造了条件;每股收益低的上市公司一来没有充足的现金流用以分配现金股利,二来也不愿意分配现金股利,以免使本来就不高的每股收益被进一步稀释。

假设1:每股现金股利与每股收益呈正相关。

(二)每股经营现金流量。每股经营现金流量是最具实质性的财务指标,用来反映上市公司的经营流入的现金的多少,如果一个上市公司的现金流强,也就是资产的变现能力较强,则上市公司的每股现金分红较多;如果现金流状况较差,则意味着该上市公司没有足够的现金来保障现金分红。因此,上市公司现金股利的支付能力,在很大程度上受其经营活动净现金流量的影响。

假设2:每股现金股利与每股经营现金流量呈正相关。

(三)资产负债率。上市公司的资产包括两部分,一部分是股东的投资,即所有者权益(它是股东投入的股本、公积金和留存收益等的总和),另一部分是借入和暂时占用的资金。当上市公司的资产负债率过高,金融机构会减少对其的贷款,从而导致上市公司减少现金分红。另一方面,债权人通常会与上市公司签订限制现金分红的契约。

假设3:每股现金股利与资产负债率呈负相关。

(四)净资产收益率。净资产收益率又称股东权益收益率,是上市公司税后利润除以净资产得到的百分比,该指标反映股东权益的收益水平,用以衡量上市公司运用自有资本的效率。当上市公司净资产收益率较高时,上市公司盈利能力较强,倾向于增加现金分红。

假设4:每股现金股利与净资产收益率呈正相关。

(五)总资产周转率。总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。总资产周转率越大,说明总资产周转越快,销售能力越强,一般来说盈利增加,上市公司可用于现金分红的资金也就增加。

表1 主要变量及定义

假设5:每股现金股利与总资产周转率呈正相关。

(六)营业收入增长率。营业收入增长率是指企业本年主营业务收入总额同上年主营业务收入总额差值的比率。主营业务增长率表示与上年相比,主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。实证研究表明,上市公司的成长性越好,现金分红水平越低,这是因为处于高速成长期的上市公司需要大量的资金,在外部筹资资本成本较高的情况下,留存收益的资本成本较低,上市公司偏向低水平的分红。

假设6:每股现金股利与营业收入增长率呈负相关。

表2 模型综述

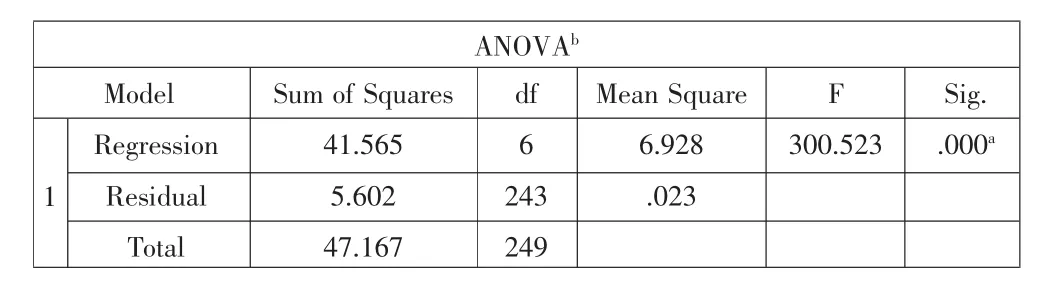

表3 方差分析

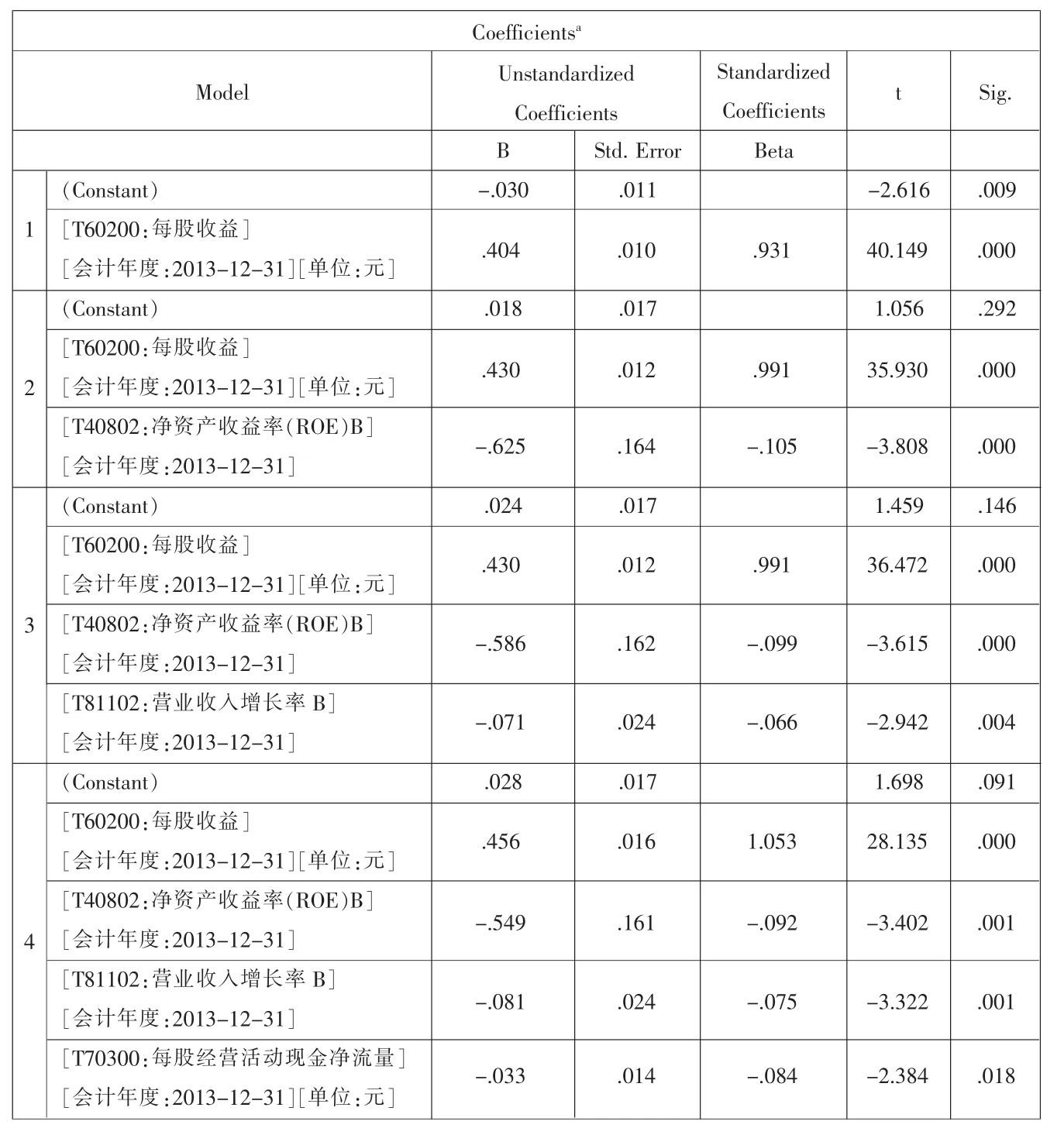

表4 系数分析

三、研究设计

(一)样本选取与数据来源。

1.样本选取。本文的样本数据为2013年沪市A股制造行业475家上市公司,剔除ST及资料不完全的上市公司,样本数据为250家上市公司。

2.数据来源。本文样本数据来源为国泰安CSMAR数据库。

(二)主要变量及定义。如上页表1所示。

(三)模型设计。

CDPS=X1EPS+X2OCFPS+X3ROE+X4DAR+X5TAT+X6OIGR

X1、X2、X3、X4、X5、X6分别为六个解释变量的系数,反映了解释变量与被解释变量的相关关系。

四、定量分析

本文借助spss statistics 18软件进行数据处理,并采用了多元线性回归分析方法,处理结果如上页表2-表4所示。

输出结果表明,调整的判定系数R Square=0.878,说明自变量整体上对因变量的回归效果显著。方差分析中的Sig.=0.000<0.05,可以判定回归方程是显著的。系数分析表则给出了常数项和自变量回归系数估计,由此可以得到因变量关于自变量的回归方程为:

CDPS=0.456EPS-0.033OCFPS-0.521ROE+0.006DAR-0.013TAT-0.081OIGR+0.032

这并不是一个好的回归方程,从系数分析表的最后一列(回归系数显著性检验的尾概率)可以看到,给定的显著性水平a=0.05,回归模型中的变量只有EPS、ROE、OIGR和OCFPS对 CDPS的影响是显著的。这说明如果将自变量全体与CDPS建立回归方程,回归效果并不好,回归模型需要进一步优化。

下面将采用逐步回归法来对模型做进一步的优化。运行spss后输出结果如表5-表8所示。

表5给出了逐步回归分析每步的复相关系数R,判定系数R Square,调整的判定系数adjusted R Square。整个逐步回归分析分两步完成,调整的判定系数adjusted R Square分别为 0.866、0.873、0.877、0.879。

表6的方差分析给出了每步的方差分析结果,这里的尾概率均为0.000,小于0.05,显示每步回归方程均是显著的。

表7系数分析给出了每步回归方程中的参数估计与回归系数的显著性检验结果。整个逐步回归分析过程非常清晰,由系数分析表可知最终建立的回归方程为:

CDPS=0.456EPS-0.033OCFPS-0.549 ROE-0.081OIGR+0.028

可以注意到回归系数显著性检验的尾概率均非常小,入选变量EPS、ROE、OIGR、OCFPS均是显著的,同时回归方程也通过了整体的显著性检验,说明这个最终模型是适当的,模型优化效果明显。

表5 模型综述

表6 方差分析

表7 系数分析

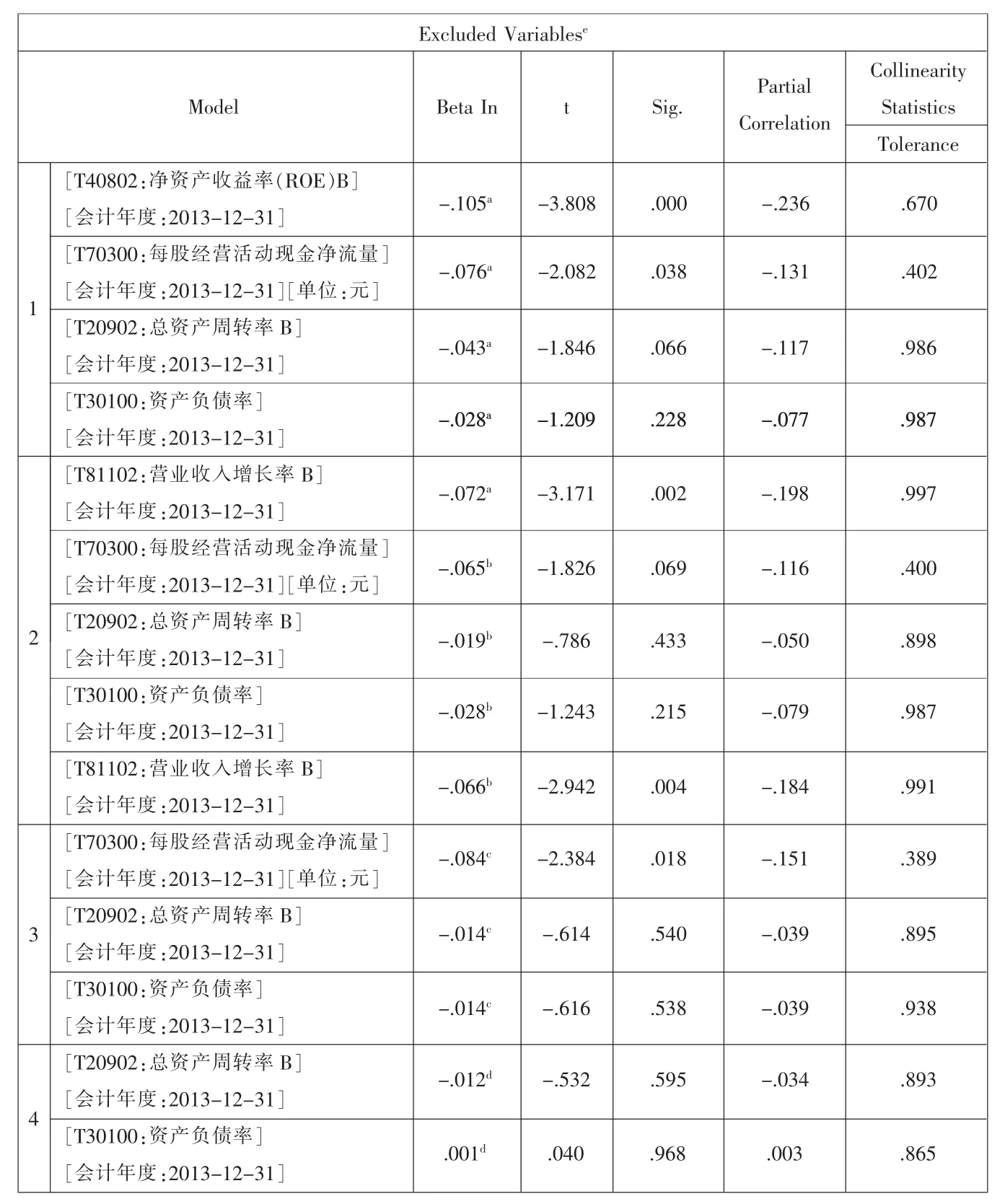

表8为剔除变量表,这是一个补充结果,它给出了变量删除的先后顺序以及各个统计量的值,这些统计量有助于判断变量系数的显著性及剔除自变量对因变量的影响程度。

五、研究结论及启示

基于模型我们得出以下结论:

2013年沪市A股制造行业上市公司每股现金股利与每股收益呈正相关,这与我们的假设相同。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,投资者等信息使用者据以评价企业的盈利能力、预测企业成长潜力,进而做出相关经济决策。一般来说,上市公司每股收益越大,在满足一定的投资战略所需资金情况下,现金分红力度越强。

2013年沪市A股制造行业上市公司每股现金股利与净资产收益率呈负相关,这与我们的假设相反。净资产收益率反映了股东获得报酬的能力,基于本文模型,我们认为沪市A股制造业上市公司更偏向于股票股利而不是现金股利,这可能是由于该行业的投资者属于税收回避型,投资者更倾向于股票的投资价值(买价与卖价的差额)。这对于处于该行业的管理者在企业管理中做股利分配决策时有一定的参考作用。

2013年沪市A股制造行业上市公司每股现金股利与营业收入增长率呈负相关,这与我们的假设是相同的。正如理论假设所述,当上市公司处于高速发展阶段,需要大量的资金,那么上市公司面临着如何筹资的问题,作为一个经纪人,上市公司很有可能增加内部筹资,从而降低资本成本,现金股利水平自然下降。

2013年沪市A股制造行业上市公司每股现金股利与每股经营现金流量成反比,这一点是令笔者感到非常意外的。基于客观的原则,笔者对此进行分析如下:企业的资金来源有经营所得、筹资所得和投资所得,由于近些年制造业一直处于低迷的状态,投融资机会减少,在上市公司的每股经营现金流量较高的情况下,仍需要大量的资金,因此,在本文所做的实证分析中,每股现金股利与每股经营现金流量成反比。

表8 剔除变量表