政治关联与社会、经济双重效应的绩效分析

2015-09-10刘跃叶宇梅王燕

刘跃++叶宇梅++王燕

【摘 要】 文章以寻租、资源依赖和利益相关者理论为基础,以2012年披露的深沪交易所的825家民营上市公司为样本,运用多元回归模型对企业政治关联与社会、经济所产生的双重效应进行实证分析。结果发现,企业的政治关联会产生显著的社会和经济效应,其中,关联程度与社会雇员规模、慈善捐赠水平以及企业绩效呈正相关,不同企业领导人的政治关联会产生不一样的经济效应。本研究结果对民营企业利用政治关联的优势,提升社会竞争力和企业价值有一定的理论与现实意义。

【关键词】 政治关联; 民营上市公司; 社会效应; 经济效应

中图分类号:F275.5 文献标识码:A 文章编号:1004-5937(2015)17-0115-06

一、引言

近年来,企业与政府的关系引起了国内外学术界的广泛关注,成为了经济学研究领域的热点问题。目前,国内外学者对政治关联的研究主要集中于企业经营战略、融资便利、税收优惠、政府补助、企业绩效等方面。一些研究结果表明,有政治关联的企业相对于没有政治关联的企业可以获得更多的优惠政策,这些优惠政策包括更多、更优惠的贷款,更多的政府补贴等。然而,也有一些学者通过研究发现,企业的政治联系也会带来一些负面的影响。从前人的研究中了解到,企业的政治关联对企业和社会的影响是多方面的,那么,本文将从具有政治关联的企业会更好地履行社会责任角度出发,研究民营上市公司的政治关联对企业会产生怎样的社会效应和经济效应。该研究对于公司所有者来说,可以结合自己公司的实际情况来发现政治关联对社会的贡献和公司绩效的影响,从而更好地利用政治关联来为公司创造更大的价值;对于广大投资者而言,可以结合公司的政府背景来进一步分析,从而更好地预测公司股价的变化,以便于从瞬息万变的股市中捕捉到投资机会。

二、文献回顾

“政治关联”这个概念是由Fisman(2001)提出的,Fisman把企业与政府首脑之间的紧密私人关系称为企业的政治关联,本文结合前人的研究,并保持与我国政治关联文献定义的一致性,从公司实际控制人和高管的政府背景出发,将实际控制人、董事长或总经理中任一人现在或曾在县级以上政府部门任职的公司作为具有政治关联的公司。

在企业信贷方面,Claessens et al.(2008)、余明桂等(2008)和谭劲松等(2010)认为,相对于无政治关联的企业,有政治关联的企业可以享受更低的利率优惠政策,获得更多的银行贷款和更长的贷款期限;在税收优惠和政府补助方面,Faccio(2007)和吴文峰等(2009)认为,相对于没有政治关联的企业,有政治关联的企业其实际税率显著较低。Wijantin(2007)和潘越等(2009)认为,当企业陷入财务困境时,政治关联企业样本中获得政府援助的公司比例远远高于非政治关联企业,而且是否具有政治关联与获得政府补助存在显著的正相关关系,政治关联程度越高,公司获得的政府补助越多;从企业角度来看,学者们对政治关联给企业带来的经济效应研究有两种结果:一种是企业的政治关联能给企业带来正向效应,提升公司价值;一种是企业的政治关联给企业带来的是负面影响,有损于企业财务绩效。

鉴于此,本文将从具有政治关联的企业会更好地履行社会责任的角度出发,采用理论研究和实证研究相结合的方法对我国民营上市公司政治关联的社会效应和经济效应进行研究,这有助于我们更全面地认识公司的政治关联所产生的影响。

三、理论假设

(一)政治关联相关理论

1.寻租理论

塔洛克(Tullock)认为,现实中一部分企业施展各种手段,使政府对它们施行优先照顾的特殊政策,通过行业准入、财政补贴等办法将社会的既得经济利益在企业之间作重新分配,从而获得一种经济租,这种维护既得的经济利益或追求既得的社会经济利益的行为就变成了寻租行为。

2.资源依赖理论

Pfeffer and Salancik(1978)认为,作为开放的系统,任何组织都需要从外部环境中或其他组织中获取它所需要的资源,控制资源的一方能够对需求资源的一方制造依赖。一般来说,资源越重要、越稀缺、越不可替代,控制资源的一方自由裁决权程度越高,依赖程度就越高。

3.利益相关者理论

利益相关者理论认为无论哪家企业其发展都与各利益相关者的活动息息相关,所以企业不仅要为股东利益服务,同时也要兼顾其他相关者的利益。企业与利益相关者之间存在各种隐性或显性的契约,通过建立良好的关系可获得潜在收益,即企业未来发展的好坏都将依赖于企业与各利益相关者之间的相处关系。

(二)政治关联的社会效应

企业为了维护与政府之间的政治关联,继续得到政府的信任和支持,可能会主动承担相应的社会责任,本文将其称作“政治关联的社会效应”。其主要表现在公司雇员规模的扩大和慈善捐赠水平的提高方面。

1.雇员规模

政府干预理论认为,政府会要求具有政治关联的企业雇佣更多的员工,缓解我国就业压力,而且具有政治关联的企业会响应政府的号召雇佣更多的员工,承担扩大就业的社会责任。所以具有政治关联的民营企业的雇员规模可能显著高于非关联企业。根据以上分析提出假设1。

假设1:具有政治关联的民营上市公司雇员规模大于非关联公司;且民营上市公司政治关联程度越强,其雇员规模越大。

2.慈善捐赠水平

根据资源依赖理论,对于具有政治关联的公司而言,政治关联级别越高,政府对公司的预期更高,两者之间的相互依赖程度也就越高。当政府部门遇到困难需要公司协助的时候,帮助政府应对危机的行为就成为公司保持与政府间互惠关系的极佳途径。因此,具有政治关联的公司或者政治关联级别越高的公司,采取慈善行为的动力也就越大,也更加积极地响应政府号召参与捐款。根据以上分析提出假设2。

假设2:具有政治关联的民营上市公司慈善捐赠水平高于非关联公司;且民营上市公司的政治关联程度越强,其慈善捐赠水平越高。

(三)政治关联的经济效应

具有政治关联的企业通过获得政府和社会大众的支持,从而使企业绩效提高,本文将其称作“政治关联的经济效应”。基于寻租理论,政治关联能使企业获得更多寻租利益,从而提高企业的业绩。李维安等(2010)研究发现,民营企业可以借助政治关联的长期比较优势制衡政府干预,但会存在初期的内部效率损失,履行社会责任是企业的效率损失之一,但长期来看,会带来企业业绩的提升。根据以上分析提出假设3。

假设3:具有政治关联的民营上市公司的绩效好于非关联公司;且政治关联程度越强,其公司绩效越好。

从公司领导人职位的角度看,陈冬华(2003)研究发现,具有地方政府背景的董事长在上市公司董事会中占有重要的地位;地方政府影响越大,上市公司越可能获得更多的补贴收入。Fan,Wang and Zhang(2007)将曾经或当前在政府机构或军队任职的官员担任企业CEO 作为政治关联变量,研究发现,在中国有政治关联的公司业绩表现比没有政治关联的企业要差。根据以上分析提出以下假设。

假设4a:民营上市公司实际控制人的政治关联与公司绩效正相关;

假设4b:民营上市公司董事长的政治关联与公司绩效正相关;

假设4c:民营上市公司总经理的政治关联与公司绩效负相关。

四、研究设计

(一)数据来源及样本选择

民营上市公司的资料来源于国泰安民营上市公司数据库。本文数据资料主要是通过CSMAR 数据库取得,选取2012年在深圳、上海证券交易所上市的民营上市公司作为原始样本,并在此基础上剔除金融业民营上市公司、ST和PT类上市公司、发行B股和H股的上市公司等,最终共得到825个有效研究样本。由于政治关联的滞后效应,本文上市公司实际控制人、董事长和总经理的背景资料均选取2011年的样本资料。

(二)变量界定

本文在参考前人研究的基础上,合理设置了模型所需的变量,同时还控制了行业和年度因素的影响。所有变量的具体定义及计算方法见表1。

(三)模型设立

本文采用多元回归模型,分别从社会效应和经济效应两个方面对我国民营上市公司政治关联的效应进行研究。

1.政治关联的社会效应模型

(1)公司雇员规模模型

Staff=β0+β1*CompanyP(CompanyPL)+β2*Size+

β3*Roa+β4*Capi+β5Invi+β6*Yurn+β7*Indu+ε (1)

其中,β0为截距项,ε为残差项,β1—β7 为回归系数。

(2)公司慈善捐赠水平模型

Donation=β0+β1*CompanyP(CompanyPL)+β2*

Taxprice+β3Size+β4*Roa+β5Board+β6*Share+β7*Indu+ε (2)

其中,β0为截距项,ε为残差项,β1—β7 为回归系数。

式(1)和式(2)检验公司政治关联的社会效应,分别验证假设1和假设2。

2.政治关联的经济效应模型

在过去已有的检验公司绩效的研究模型(李四海,2010;张奇林、黄晓瑞,2013; 李四海,2012)基础上,本文同时采用净资产收益率(Roe)和托宾Q值(Tonbin's Q)两个指标度量公司绩效水平。

Roe=β0+β1*CompanyP(CompanyPL,ControllerP,ChairmanP,Ceop)+β2*Size+β3*Share+β4*Lev+

β5*Turn+β6*Indu+ε (3)

其中,β0为截距项,ε为残差项,β1—β6为回归系数。

Tonbin's Q=β0+β1*CompanyP(CompanyPL,ControllerP,ChairmanP,CeoP)+β2*Size+β3*Roa+β4*Indi

+β5*Share+β6*Lev+β7*Indu+ε (4)

其中,β0为截距项,ε为残差项,β1—β7 为回归系数。

式(3)和式(4)检验公司政治关联的经济效应,分别验证假设3和假设4。

五、实证检验

(一)描述性统计

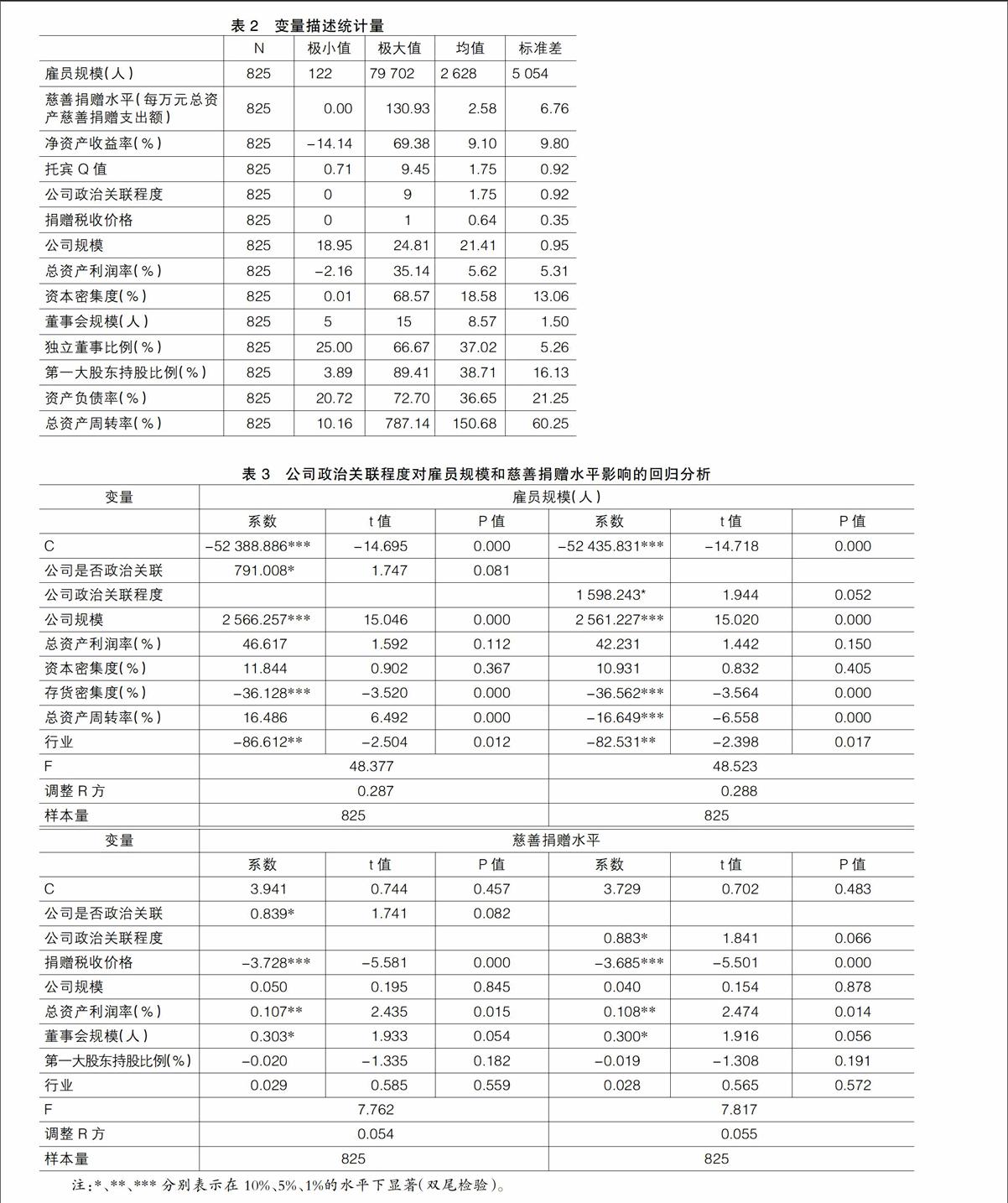

表2给出了变量的描述性统计情况。从公司雇员规模来看最小值为122人,最大值为79 702人,均值为2 628人,表明我国民营公司的雇员规模有很大的差别,这可能是因为每个行业的情况都不一样,会使得其雇员人数差别会很大;从托宾Q值来看,最小值为0.71,最大值为9.45,平均值为1.75,可见民营上市公司托宾Q值差别大,这可能是因为我国民营上市公司权益的市场价值和其总资产的账面价值由于所面临的环境、公司治理和管理效率等因素的不同,导致其托宾Q值的差别较大;资本密集度最小值为0.01%,最大值为68.57%,表明公司的资本密集度差异很大,这是因为每个行业固定资产种类和特点都不一致所致;第一大股东持股比例最小值为3.89%,最大值为89.41%,表明我国民营上市公司股权结构差异很大,有的公司股权比较分散,有的公司股权集中度非常高。样本公司其他财务指标的描述性统计量情况大体上与中国民营上市公司的整体情况是相符合的,表明样本企业是具有代表性的。

(二)政治关联的社会效应研究

表3的结果显示,公司是否政治关联、公司政治关联程度与雇员规模之间都存在显著的正相关关系,表明具有政治关联的民营上市公司的雇员规模要显著大于非关联公司,民营上市公司政治关联程度越强,其雇员规模越大。因此,表3的回归结果证实了假设1的存在。

表3的结果显示,公司是否政治关联与慈善捐赠水平之间存在显著的正相关关系,该结果表明具有政治关联的民营上市公司的慈善捐赠水平显著高于非关联公司;公司政治关联程度与慈善捐赠之间存在显著的正相关关系,表明公司政治关联程度越大,企业慈善捐赠水平越高。该结果与假设2的预期一致。

其他控制变量方面,从表3和表4看,回归估计值整体上符合经验预期。总资产利润率、资本密集度与雇员规模呈正相关,但都不显著;存货密集度与雇员规模呈显著的负相关关系,说明公司存货越多时,需要的雇员数量就会越少;总资产周转率与雇员规模呈显著的正相关关系,表明公司营运能力越强,其雇员规模也会越大。捐赠税收价格与慈善捐赠水平呈显著的负相关关系,捐赠的税收价格越高,公司捐赠支出会越少;总资产利润率与慈善捐赠水平呈显著正相关关系,表明盈利能力越强的企业有能力承担更多的捐赠;董事会规模与慈善捐赠水平呈显著的正相关关系,而公司规模、第一大股东持股比例与慈善捐赠水平的关系则不显著。

(三)政治关联的经济效应研究

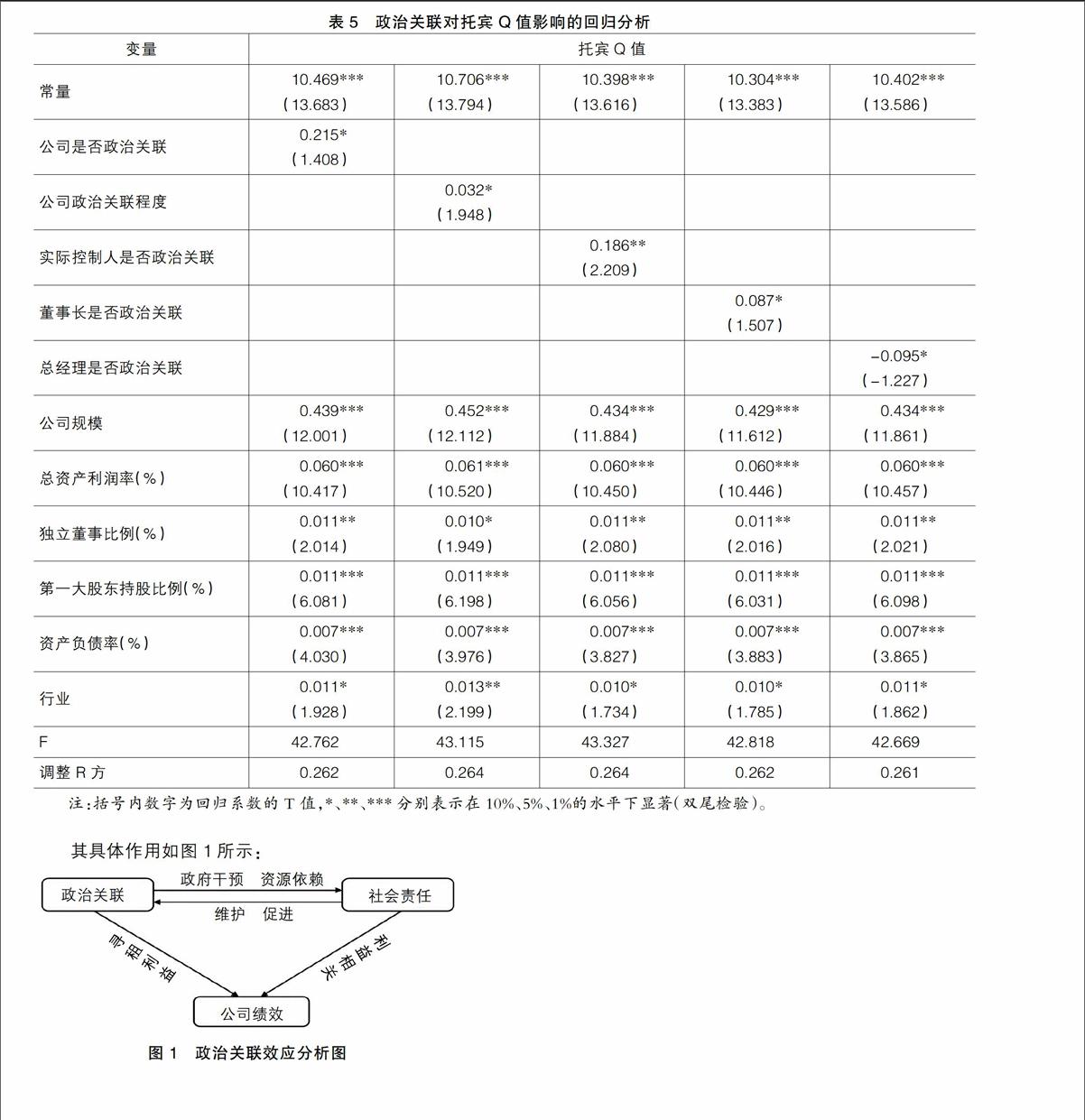

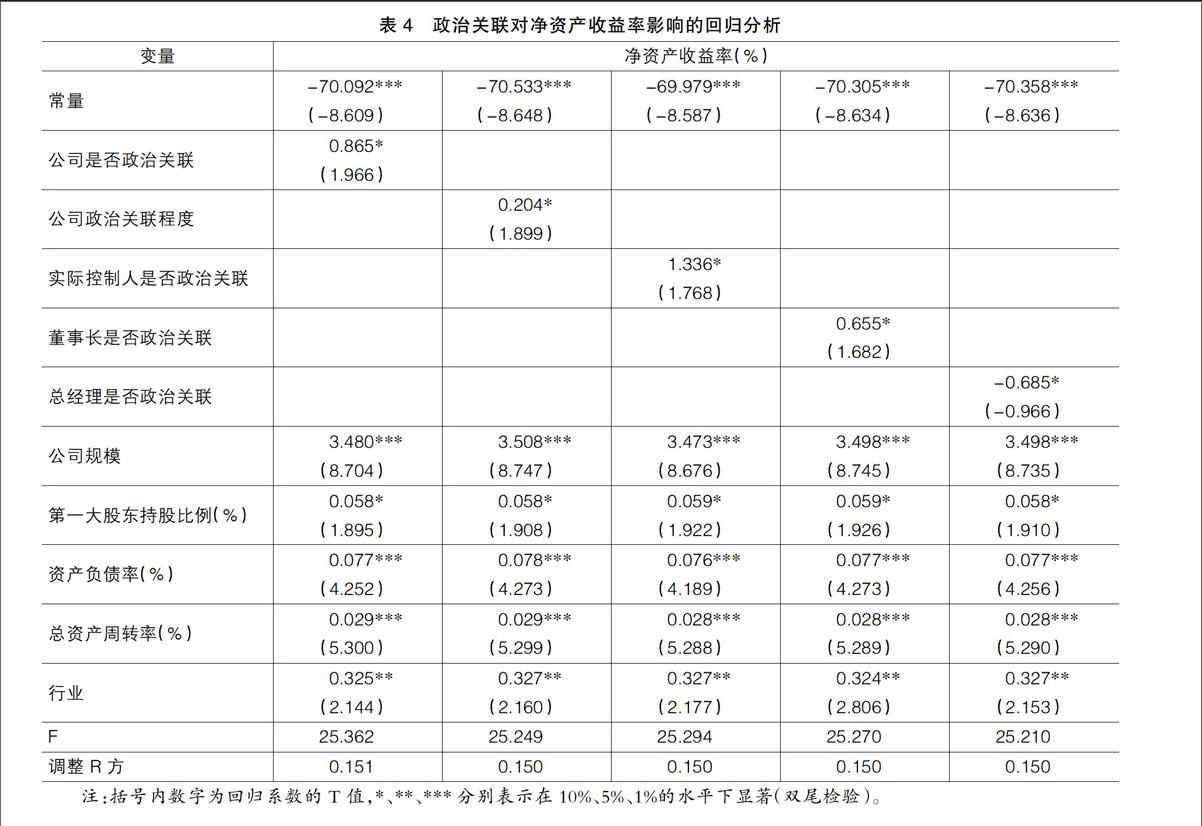

表4的结果显示,公司是否政治关联、公司政治关联程度与净资产收益率之间存在显著正相关关系,表明具有政治关联的民营上市公司绩效要好于非关联公司,且公司政治关联程度越大,公司绩效也越好,该研究结果与假设3预期一致。表5的结果显示,公司是否政治关联、公司政治关联程度与托宾Q值之间存在正相关关系,表明具有政治关联的民营上市公司的公司价值要大于非关联公司;与托宾Q值之间存在正相关关系,表明公司政治关联程度越大,企业价值也越大。该研究结果与假设3预期一致,这证明了具有政治关联的民营上市公司确实会提升企业价值。

为了更好地探讨民营上市公司领导人政治关联对公司价值的影响,分别对公司实际控制人、董事长和总经理的政治关联进行回归分析。(1)在控制其他因素后的回归结果表明,民营上市公司实际控制人、董事长的政治关联与托宾Q值呈显著正相关关系,与假设4a预期一致;(2)民营上市公司是否政治关联与托宾Q值呈正相关,在一定程度上支持了假设4b;(3)民营上市公司总经理是否政治关联与公司价值呈负相关,虽得到验证,但不显著,在一定程度上支持了假设4c。

从控制变量上看,公司规模回归结果系数为正,表明公司规模越大,公司绩效越好;第一大股东持股比例与净资产收益率呈显著正相关关系;资产负债率与净资产收益率呈显著负相关关系,该结果表明债务融资具有税盾作用,能够屏蔽税收,因此在短期内较高的资产负债率可能带来公司营运成本的降低,从而提高公司的绩效;总资产周转率与净资产收益率呈显著正相关关系,说明企业的总资产周转率越高,企业绩效会表现得更好。总资产利润率与托宾Q值呈显著正相关关系,说明盈利能力越好的公司,公司价值也越大;从独立董事比例来看,回归结果呈正相关,说明独立董事制度作为公司治理机制,起着一定的治理作用。

(四)政治关联的社会效应和经济效应之间的影响分析

从前人的研究中得知,政治关联能使企业获得更多的寻租利益(融资便利性、税收优惠、政府补贴等),从而提高企业绩效。同时,根据利益相关者理论,公司履行社会责任在提升和改善与利益相关者关系中扮演着重要的角色,公司通过承担社会责任使企业获得无形资源,提升企业品牌的知名度和声誉,改善企业与利益相关者之间的关系,从而增强企业的社会竞争力,为企业带来收益,提高公司绩效。由此可见,政治关联的社会效应能够增强公司竞争力,提高公司经济绩效,对公司政治关联的经济效应有正向影响。

其具体作用如图1所示:

六、研究结论

本文以寻租理论、关系文化理论、资源依赖理论、社会交换理论和利益相关者理论为基础,利用定量研究方法对我国民营上市公司2012年的经验数据进行分析并得到结论:具有政治关联的民营上市公司的雇员规模和慈善捐赠水平都要显著高于非关联公司,且政治关联程度越强,其雇员规模越大及慈善捐赠水平越高;具有政治关联的民营上市公司绩效好于非关联公司,且政治关联程度越强,公司绩效越好。对于民营企业来说,具有政治关联的企业为了维护与政府之间的政治关联,可能会通过扩大雇员规模和增加慈善捐赠来主动承担更多的社会责任,并从中获得更多的寻租利益,而且这一社会效应还可以提升企业品牌的知名度和声誉,改善企业与利益相关者之间的关系,从而增强企业的社会竞争力,为企业带来收益,对公司政治关联的经济效应有正向影响。●

【参考文献】

[1] Fisman,Raymond.Estimating the value of Political Connections[J]. American Economic Review,2001,91(4):1095-1102.

[2] Claessens S,Feijen E,Laeven L.Political Connections and Preferential access to finance: the role of campaign contributions[J]. Journal of Financial Econ-

omics,2000(6):554-580.

[3] 余明桂,潘红波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[4] 谭劲松,陈艳艳,谭燕.地方上市公司数量、经济影响力与企业长期借款[J].中国会计评论,2010,8(1): 31-50.

[5] Faccio M.Politically connected firms[J]. American E-

conomic Review,2007,96(1):369-386.

[6] 吴文锋,吴冲锋,丙萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[7] Wijantini,Afsal. A test of the relationship between Political connection and indirect costs of Financial Distress in Indonesia[J].Asian Academy of Management Journal of Accounting and Finance,2007(3):61-81.

[8] 潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助[J].南开管理评论,2009,12(5):6-17.

[9] 罗党论,刘晓龙.行业壁垒、政治关系与企业绩效[J].管理世界,2009 (5):33-42.

[10] Faccio M,Masulis R W,McConnell J J.Political connections and corporate bailouts[J].Journal of Finance,2006,61(6):2597-2635.

[11] 张建君,张志学.中国民营企业家的政治战略[J].管理世界,2005(7):94-104.

[12] 李维安,邱艾超,古志辉.双重公司治理环境、政治联系偏好与公司业绩——基于中国民营上市公司治理转型的研究[J].中国工业经济,2010 (6): 85-95.

[13] 陈冬华.地方政府、公司治理与补贴收入——来自我国证券市场的经验证据[J].财经研究,2003(9):15-21.

[14] Fan,Wang,Zhang.Politically-connected CEOs,cor-

porate governance and post-IPO Performance of China's newly Partially Privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.