企业慈善捐赠对组织绩效的跨期效应分析

2015-09-10徐红王辉

徐红++王辉

【摘 要】 文章以我国2009—2013年的238家上市公司数据为研究样本,建立固定效应回归模型,实证分析企业慈善捐赠与组织绩效之间的跨期影响,研究结果表明:企业慈善捐赠对当期和滞后一期组织绩效有显著的正向促进效用,但此正向持续性具有时间限制,一般持续期为两年,且跨期正向效应不断减弱,由此得出企业只有持续稳定地投入慈善捐赠才更有利于企业组织绩效的提升。

【关键词】 慈善捐赠; 组织绩效; 跨期影响; 持续性

中图分类号:F270.3 文献标识码:A 文章编号:1004-5937(2015)17-0051-04

一、引言

经济全球化带来全球经济竞争,在依靠管理技术、生产技术的改进来获取额外收益的同时,作为提升企业品牌价值的重要表现形式,慈善捐赠(Corporate Philanthropy)越来越受到企业的重视,汶川地震之后“加多宝”捐款一亿元,引发消费者对“加多宝”的空前消费热情,加多宝一夜之间红遍中国,获得了巨额的利润。很多企业开始把慈善捐赠列入公司的营销战略,把慈善捐赠作为提升企业整体形象、获得社会公众认可、提高企业社会地位的支撑点,战略性慈善捐赠的作用越来越明显。从每年度官方公布的“中国慈善排行榜”来看,中国在2006—2013年企业和企业家每年的慈善捐赠金额呈上升趋势,如表1。

企业慈善捐赠与组织绩效关系的研究已经有不短的时间,但综合目前理论界的研究来看,还存在着许多不足,大量的研究是基于定性的基础来分析企业的社会公益行为对企业经营活动的影响,缺乏定量研究;在定量研究过程中大多数学者往往针对某一类特殊事件(如自然灾害)所引发的企业社会公益活动对企业绩效的影响展开研究;选取数据的范围一般较窄,往往是某一年的数据,而企业慈善捐赠所带来的品牌、声誉等无形价值的提升是一个持续的过程,由此带来的企业组织绩效的提升也必然是一个持续累积的过程,研究数据范围过窄难以突出社会公益营销的持续性作用。本文选取2009—2013年的面板数据建立固定效应回归模型,并逐次回归,旨在探讨企业慈善捐赠对组织绩效的跨期影响与持续性作用。

二、理论阐释和假设提出

20世纪90年代以来,企业慈善行为理论的研究成果集中表现为策略性企业慈善行为(Strategic Corporate Philanthropy)理论与方法论体系的建立,Wood (1990)认为策略性企业慈善行为是一种“蓄意将企业捐赠与企业经济目标联系起来而进行的努力”;Logsdon,Reiner and Burke (1990)将策略性企业慈善行为定义为“既有利于企业商业利益又服务于特定组织或个人的慈善行为”。以上观点均强调了企业的慈善捐赠有利于企业业绩的提升。此后,其他学者如Roger Martin(2002)纷纷关注策略性企业慈善行为,并从不同角度对其进行界定和分析,逐步形成了两个分支,一是公益型市场营销(Cause related Marketing),菲利普·科特勒于2005年在《企业社会责任:通过公益事业拓展更多的商业机会》一书中完整地提出“公益型市场营销”的慈善行为理论,认为慈善行为、市场营销、公共关系可以有机地结合在一起,成功的公益事业关联型营销活动能够帮助企业吸引新客户、影响利基市场增加产品销售额、强化积极的品牌认同。二是竞争环境导向型慈善行为(Context Focused philanthropy),也称战略性企业慈善行为。其代表Michael E.Porter(1999)认为企业慈善捐赠能够改变企业的竞争环境,从而为企业带来巨大的回报。Campbell(1999)也研究了战略性慈善行为,认为战略性慈善行为可以提高企业的市场地位,改变消费者对企业的态度,对企业的销售额有潜在的积极影响。

与本文相关的文献主要集中于企业慈善捐赠与企业绩效关系的研究。Waddock(1987)通过统计分析得出,企业慈善捐赠能够有效促进组织绩效的提高。张建同、朱立龙(2007)进一步将作用期限分为长期和短期,从长期来看,社会责任与组织绩效是正相关的。但是两者在短期内有可能是负相关的。田利华、陈晓东(2007)对企业如何选择最优化的慈善捐赠行为作了深入研究,得出了企业慈善捐赠行为选择的相关路径。辛杰(2014)通过对587位企业家的问卷调查进行实证分析,得出企业家社会责任对企业财务价值创造具有显著正向影响的结论。李敬强(2010)通过对汶川地震中上市企业的捐赠行为的研究发现企业捐赠行为对市场的影响除了与捐赠金额正相关外,还与捐赠时间显著负相关。田雪莹、叶明海(2010)等运用结构方程建模方法,对长三角地区2004—2006年间有过捐赠的290家企业的数据资料进行统计分析与检验,结果表明慈善捐赠行为特征对企业竞争优势的获取具有促进作用。汪凤桂、欧晓明(2011)以我国345家上市公司2003—2007年的面板数据为样本,从企业管理的角度运用固定效应模型对捐赠支出与企业财务绩效的关系进行实证,研究表明社会捐赠能提升企业财务绩效,且这种潜在的收益有一定的连续性和滞后性,但是滞后效果仅为一年。

目前,学者们已从不同的角度并采用不同方法对企业慈善捐赠与企业绩效的关系进行了研究,并形成了多种策略性慈善行为理论,这些理论为我们进一步研究和解决企业慈善行为问题提供了思路和方法。但总体看来,国内外学者多是从企业慈善捐赠的目的以及对组织绩效产生的结果方面进行研究,而非继续深入探究企业慈善捐赠如何影响组织绩效以及在这个过程中的作用特点,基于此,本文提出如下假设:

H1:企业慈善捐赠与组织绩效正相关。

H2:企业慈善捐赠对组织绩效的影响具有跨期效应。

H3:企业慈善捐赠对组织绩效的正向跨期效应逐渐减弱。

三、模型设定与变量定义

为了有效地考察慈善捐赠对企业组织绩效的跨期影响,本文建立固定效应模型,以下为所构建的模型:

模型1:ROEi,t=β0+β1Doni,t-n+β2logAsseti,t+β3Tdebti,t

+β4Top1to5i,t+β5Soei,t+εi,t

模型2:EPSi,t=β0+β1Doni,t-n+β2logAsseti,t+β3Tdebti,t

+β4Top1to5i,t+β5Soei,t+εi,t

在众多学者的研究中,往往大家都倾向于用净资产收益率(ROE)、每股收益(EPS)、主营业务增长率(MBG)等来表现一个企业的组织绩效,本文同时采用净资产收益率(ROE)、每股收益(EPS)两个财务指标作为被解释变量代表企业的组织绩效,防止出现单一指标说服力不强的问题。解释变量采用每个企业在公司年度报告中披露的对外捐赠总额(Don)来表示。控制变量:为了控制公司其他指标对企业组织绩效的影响,本文选用企业总资产(Asset)、资产负债率(Tdebt)、股权集中度(Top1to5)、企业性质(Soe)四个指标作为控制变量。其中在数据处理过程中净资产收益率和资产负债率取值为对应的百分率的分子,慈善捐赠总额和总资产分别进行取对数处理,股权集中度用前五大股东的占股之和表示,也取其对应的百分率的分子,企业性质作为虚拟变量,当企业为国有企业时取值为1,其他为0,以第一大股东的性质区分是否为国有企业。

如模型1和2所示,当n=0时,模型1、2分别代表当期企业慈善捐赠对净资产收益率(ROE)和每股收益(EPS)的影响;当n=1时分别代表滞后一期对净资产收益率(ROE)和每股收益(EPS)的影响;当n=2时分别代表滞后二期对净资产收益率(ROE)和每股收益(EPS)的影响,依次类推,εi,t为此模型的随机干扰项。

四、实证结果分析

(一)样本选择与数据来源

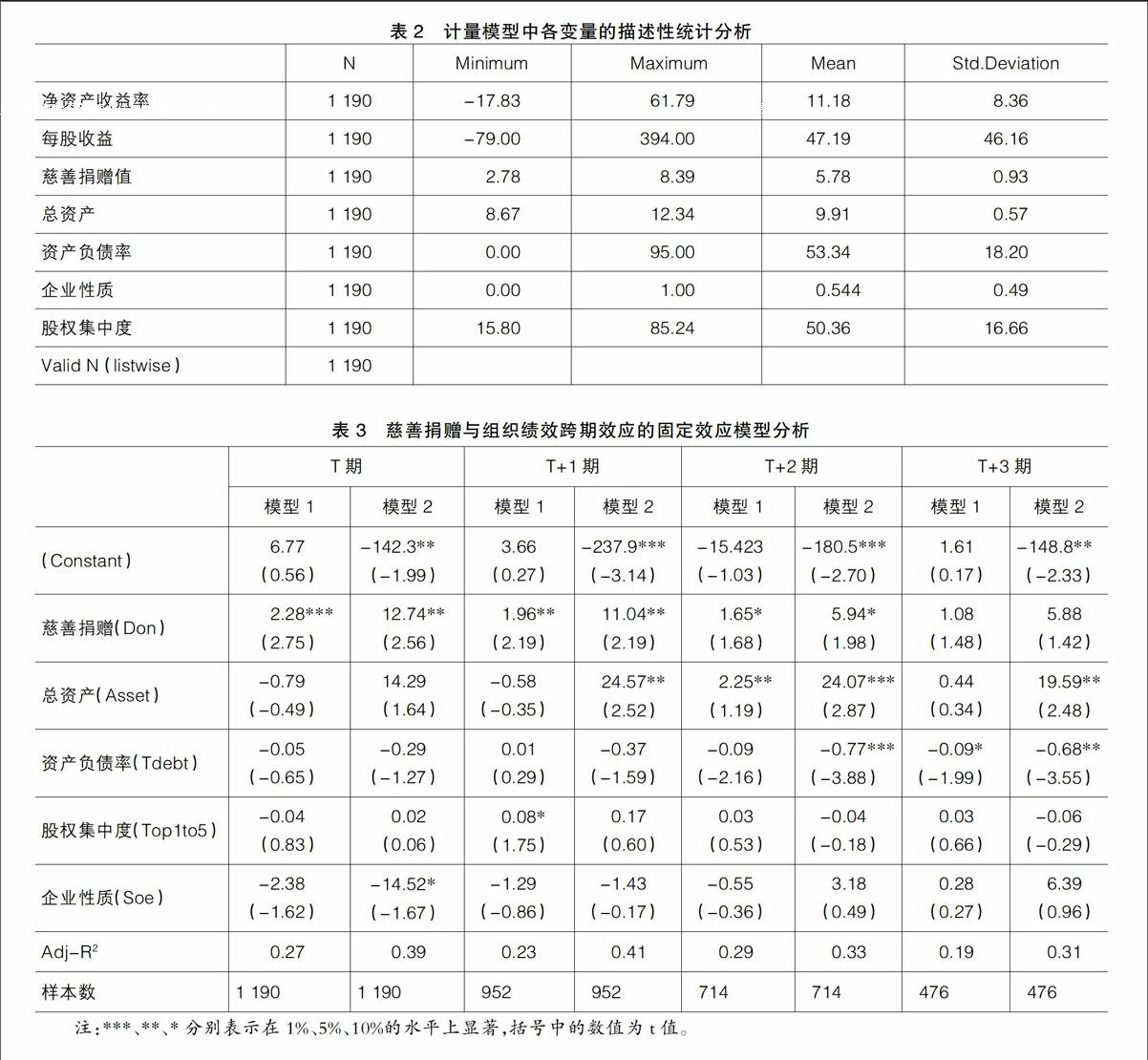

本文收集了2009—2013年上交所上市公司的年报数据,所有的数据都来自中国证监会指定的信息网站——巨潮资讯网。总样本457家公司,剔除ST、*ST公司和数据不健全的公司,从中抽取得到238家连续五年都公布了慈善捐赠数据的企业,之所以选择2009—2013年的企业,主要考虑以下三方面的原因:第一,2008年是金融危机对全世界影响最大的一年,企业的财务绩效也会出现相当程度的波动,因此会很难判断企业捐赠对于该年企业绩效的影响;第二,2008年发生汶川地震导致该年份慈善捐赠水平异常突出,极端数据的出现必然影响判断的真实性;第三,目前国内企业的慈善捐赠以2008年为分界点,2008年之前企业的慈善捐赠力度较弱,参与慈善捐赠的企业数较少,连续几年都参与捐赠的企业数就更少,2008年之后国内企业掀起了慈善捐赠的热潮,无论从捐赠数额还是参与捐赠的企业数来看都很多,便于展开实证研究。本文所选用的数据皆来自上市公司公布的年报,进行手工摘录,然后针对所需要的数据进行处理。表2是对原始数据进行处理后计量模型所需要的数据的描述性统计。

(二)结果分析

根据前面构建的计量模型,分别用净资产收益率(ROE)和每股收益(EPS)作为被解释变量对解释变量本期慈善捐赠值和其他控制变量进行回归估计,同时为分析企业慈善捐赠对组织绩效的跨期影响分别以滞后期2—4年进行模拟回归分析,由于第T+3和第T+4期都没有通过显著性检验,所以第T+4期没有显示到所统计的表格中,但为方便进行比较第T+3期依然列到了统计表中,回归结果如表3所示。

从模型1的回归结果可以看出,T期慈善捐赠对于当期的企业组织净资产收益率(ROE)产生正向促进作用,t值为2.705,通过了1%的显著性检验,说明慈善捐赠对当期企业的净资产收益率(ROE)产生显著的正向促进作用,T+1期慈善捐赠对滞后一期的净资产收益率(ROE)同样产生显著的正向促进作用,通过了5%的显著性检验,弹性系数为1.906,相对第T期稍有下降,T+2期慈善捐赠对滞后三期的净资产收益率(ROE)仅仅通过了10%的显著性检验,且弹性系数相对于前两期有较大幅度的下降,T+3期弹性系数进一步下降并且没有通过任何程度的显著性检验,说明企业投入的慈善捐赠对组织绩效的影响具有持续性效应,但持续时间有限。

从模型2的回归结果可以看出,T期慈善捐赠对于当期企业的每股收益(EPS)产生显著的正向影响作用,同样T+1期的慈善捐赠对滞后一期的每股收益(EPS)产生正向促进作用,二者都通过了5%的显著性检验,T+2期慈善捐赠对每股收益(EPS)虽然也通过了10%的显著性检验但其弹性系数远远小于前两期,T+3期弹性系数进一步下降并且没有通过任何程度的显著性检验,与模型1得到同样的结果,进一步证明所选择模型和变量的准确程度。本文中模型1与模型2相比较其慈善捐赠对被解释变量的弹性系数存在较大的差异,主要是变量选取所造成的,由于每股收益(EPS)一般小于1,而相应的解释变量和控制变量虽然经过了处理但依然远远大于被解释变量,所以在模型2的回归中每股收益取值都进行了同等倍数的扩大处理。

如表4所示,以表3依次回归分析中慈善捐赠相对于企业组织绩效的弹性系数作为企业慈善捐赠对于企业组织绩效的影响强度,分别计算滞后一期至滞后三期弹性系数相对于当期的弱化比例。由表4可以看出,慈善捐赠分别对以净资产收益率(ROE)和每股收益(EPS)为指标的组织绩效的弹性系数依次减小,累积弱化比例依次增大,说明企业当期的慈善捐赠随着时间的推移对后续的企业组织绩效依然产生正向促进作用,但此正向跨期效应逐年减弱。

五、研究结论及建议

综合回归结果来看,证实了企业投入的慈善捐赠对于企业的发展具有正向促进作用,且这个促进作用具有持续性效应,但慈善投入对于企业组织绩效的这种影响具有时效性,且一般慈善投入对于当期和滞后一期影响最大,影响效应从第三年开始已经产生下滑。在未来的企业竞争中战略性慈善捐赠无疑是一个重要的竞争领域。本文通过实证检验证实了慈善捐赠对于企业发展的重要性,同时证明了慈善捐赠的持续性效应。为确保在竞争中立于不败之地,当前企业应尽快摆脱被动捐赠、盲目捐赠、只针对特殊事件(灾害)的间断性捐赠,把持续性慈善捐赠作为一种长期的战略营销模式,当企业在某些年份出现财务状况或企业经营不景气的状态下,企业可以根据得失判断适当停止慈善捐赠的支出,但中止捐赠的持续时间要控制在慈善捐赠对组织绩效的跨期影响间隔之内。笔者将在未来的研究中放宽研究范围,针对捐赠方式、捐赠规模展开进一步的理论研究,以期进一步完善战略性慈善行为理论,为企业的发展提供进一步的理论支撑。●

【参考文献】

[1] Wood D J.Business and society[M].Glenview,IL:Scott Foresman,1990:13.

[2] Logsdon,Reiner and Burke.Corporate philanthropy:strategic responses to the firm's stakeholders[J].Nonprofit and Voluntary Sector Quarterly,1990,19(2):93-109.

[3] Roger L.Martin.The virtue matrix:calculating the return on corporate responsibility[J].Harvard Business Review,2002,80(3):68-75,132.

[4] Michael E.Porter,Mark R.Kramer.Philanthropy's New Agenda:Creating Value[J].Harvard Business Review,1999,77(6):121-130.

[5] Campbell L,Gulas CS,Gruca TS.Corporate Giving Behavior and Decision-Maker Social Consciousness[J].Journal of Business Ethics,1999,19(4): 375-383.

[6] Waddock Sandra A,Graves Samuel B.The corporate social performance:financial performance link[J].Strategic Management Journal,1997,18(4):303-319.

[7] 张建同,朱立龙.企业的社会责任与企业绩效的相关性研究[J].华东经济管理,2007(7):94-97.

[8] 田利华,陈晓东.企业策略性捐赠行为研究:慈善投入的视角[J].中央财经大学学报,2007(2):58-63.

[9] 辛杰.企业社会责任的价值创造机制研究[J].管理学报,2014(11):1671-1679.

[10] 李敬强,刘凤军.企业慈善捐赠对市场影响的实证研究——以“5·12”地震慈善捐赠为例[J].中国软科学,2010(6):160-166.

[11] 田雪莹,叶明海,蔡宁.慈善捐赠行为与企业竞争优势实证分析[J].同济大学学报(自然科学版),2010(5):773-778.

[12] 汪凤桂,欧晓明,胡亚飞,等.慈善捐赠与企业财务绩效关系研究[J].华南农业大学学报(社会科学版),2011(1):67-74.