金融出巨富:谁能打造超级金融平台?

2015-09-10

为扶持中小企业发展,国资占优势地位的中国金融业版图,正迎来越来越多民营资本,从马云、马化腾设立民营银行,到杨志茂、其实、张长虹家族收购券商,以及卢志强在银行、证券、信托、财险等领域频频布子。而无论通过混业经营提升协同效应,还是分拆优势业务上市, 寻求更大资产增值,乃至借助互联网基因攻城略地,民企的进入都可能带来金融业格局的重塑,相关富人的财富可望跃上新台阶。清华大学李稻葵教授曾预言:“谁能控制一系列的金融交易平台,类似于淘宝,谁就将成为比马云的阿里巴巴更加具有影响的机构。”未来,谁能打造这样一个超级金融平台? 古杨/文

对金融业富豪来说,眼下正逢大年。今年的新财富500富人榜上,保险系富人—富德生命人寿的张峻、陶美萦夫妇,泰康人寿的陈东升、孔东梅夫妇,财富分别达到300亿和120亿元,过去一年的增值率分别为87.5%和100%。旗下一参一控两家券商的锦龙股份(000712)实际控制人杨志茂家族,由于证券市场下半年的火爆,身家水涨船高,增值137.2%,达102亿元(表1)。

而这轮金融创富潮中最受益的是金融信息服务商,他们一方面享受着资本市场活跃带来的业务量增长,另一方面,还通过主动收购券商获得估值的大幅跃升。东方财富的其实家族和大智慧的张长虹家族在2014年的财富增值率都超过200%;截至2015年4月20日,由于二者公司股价继续快速提升,增幅更分别达到430%和360%。

随着金融业的放开,也有一众富豪开始涉足利润丰厚的银行业。万向鲁冠球、复星郭广昌、均瑶王均金、阿里马云、腾讯马化腾、华峰尤小平、正泰南存辉等国内富豪榜的常客们,纷纷通过旗下子公司设立民营银行,从而触及金融业的核心业务。民间资本的进入,或将重塑金融业格局。

中国金融业版图中,一直是国资绝对控股的机构居多,银行领域更是如此。作为金融业的核心,银行业一直鲜少对民营资本敞开大门,主要原因就是为了维持金融体系的稳定,避免竞争导致部分银行破产并进而引发金融和社会动荡。因此,其格局长期以来相对稳定。

但《存款保险条例》2015年5月1日起施行,则改变了这一状况。由于这一条例覆盖了99%以上的储户,有利于降低系统性金融风险爆发的概率,令民企大佬得以有机会涉足这一长期为国有资本所垄断的行业。

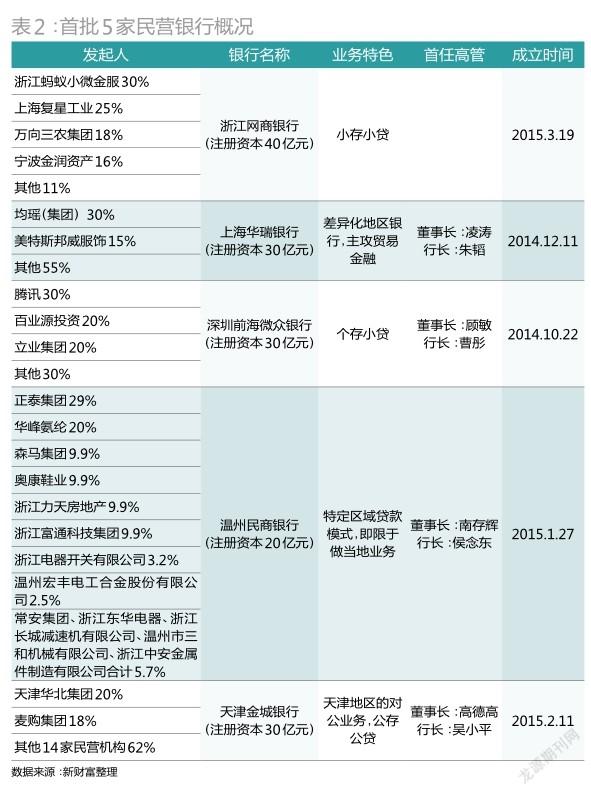

2014年以来,先后有马云、马化腾、郭广昌等今年上榜富豪联合当地企业家,筹建民营银行,准备杀入这个让人垂涎已久的行业。而且,首批试点的5家民营银行各具特色(表2),为的就是扬长避短,和现有银行之间展开错位竞争。其中,阿里系和腾讯牵头的网商银行和微众银行,利用自身的互联网资源,主打小微贷款,而上海华瑞银行、温州民商银行和天津金城银行则立足股东在当地的竞争优势,主打区域市场。

尽管民营银行在网点布局、资产规模方面尚不能与传统银行正面交锋,但传统银行并非不可战胜,那些拥有互联网基因的民营银行,更有不少可能实现弯道超车。特别是在个人理财领域,银行传统的销售方式手续复杂,又需要本人亲临网点,对大多数上班族来说多有不便,民营银行则可以发挥互联网金融服务灵活方便的先天优势,攻城略地。

阿里巴巴的余额宝就是一个最好的例子,对传统银行忽视的零散资金理财需求的开发,再加上打通储蓄账户和理财账户,使其一经推出就大受欢迎,甚至一度出现存款搬家现象,将银行吓出一身冷汗。

新进者“搅局”银行业之际,证券业同样是并购潮涌。不仅有西南证券(600369)收购敦沛金融、国金证券(600109)收购粤海证券等拓展业务触角的跨境收购,还有为满足一参一控要求而进行的行业内并购,特别是申银万国和宏源证券的合并,令申万宏源(000166)一跃成为第二大上市券商。

在这场证券业并购大潮中,部分民营证券大佬同样成为赢家。继2009年收购东莞证券40%股权之后,杨志茂家族旗下的锦龙股份又于2013年购入了主营业务亏损中的中山证券61%股份,并在2014年3月和8月剥离旗下自来水厂和水质检验公司。主营业务聚焦金融,让锦龙股份的估值在金融改革进程中水涨船高。截至2015年3月底,锦龙股份市值达360亿元,杨志茂家族也以102亿元身家,将其在富人榜上的排名从去年的421位大幅提升到第140位。波谲云诡的方正证券收购民族证券大戏,更牵连广泛,令看客瞠目。

银行、证券业牌照尽管仍奇货可居,但已经不再高不可攀。就连从前只提供行情、数据和财经新闻的金融信息服务商,也已不再满足于做金融业的配角了。

东方财富(300059)2014年12月公告,拟通过其全资子公司东方财富(香港)收购宝华世纪证券100%的股权,交易价格将不高于1300万港元。随后2015年3月,其又发布公告称,与西藏投资签署意向书,拟购买其持有的西藏同信证券30%股份。此前,东方财富已经宣布购买宇通集团持有的西藏同信证券70%股权。

值得一提的是,西藏同信已经由单一的经纪业务商发展成为包括经纪、自营、资产管理、承销与保荐业务在内的综合类券商,因此,交易完成以后,东方财富业务将从金融信息、数据服务和互联网基金销售领域扩展到覆盖整个A/H股市场的证券全产业链。

过去半年的时间里,在打造互联网证券产业链的预期下,东方财富的控制人其实家族身家暴涨,今年以117.4亿身家跻身新财富500富人榜第117名。

今年以248亿元身家排名第38名的张长虹家族同样在谋求跨界收购券商,其控制下的大智慧(601519)宣布拟以不超过90亿元的代价,通过非公开发行及支付现金的方式购买湘财证券100%的股份。此举同样受到资本市场的热烈追捧,截至2015年3月底,大智慧的市值已达570亿元,自2015年1月复牌以后的增幅高达4.6倍。

“定增大王”刘益谦同样剑指证券。2015年4月28日,长江证券(000783)公告称,青岛海尔投资拟将持有的长江证券6.97亿股作价100亿元出让给刘益谦旗下的新理益集团,后者由此将晋级第一大股东。新理益集团还通过天茂集团(000627)持有国华人寿7.14%股权,并计划通过定增持股至51%。

近年金融业并购频发的原因之一,就是当一项业务发展到一定规模之后,天然地会同其他金融领域发生交集。从风险控制角度出发的分业经营制度,客观上讲对金融创新形成了一定阻碍。

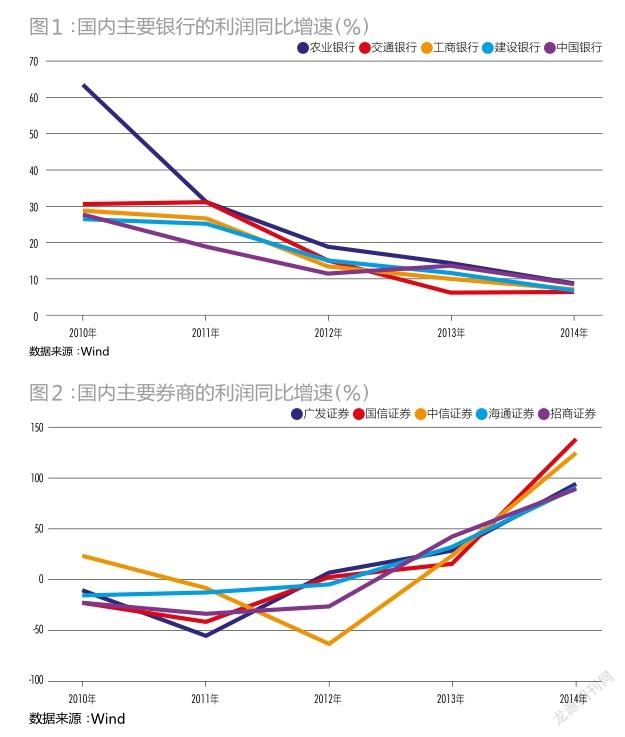

在中国,银行业利润近年持续走低(图1),存款保险制度将进一步加剧行业竞争;而金融业三巨头之一的证券业,历来就有“靠天吃饭”一说,券商利润波动随行就市(图2)。在金融业整体竞争加剧的今天,混业反而有利于平滑利润水平,支撑金融稳定。

2014年7月,光大集团完成收购甘肃信托,并将其更名为光大兴陇信托,从而继中信和平安之后,成为第三家同时拥有银行、证券、保险、信托、基金全牌照的综合集团。

此外,安邦集团在先后控股成都农商行、收购世纪证券之后,一转2013年一度减持的态度,在2014年对民生银行大举增持。根据民生银行2014年年报,安邦旗下财险、寿险公司合计持有股权分散的民生银行12.6%股权,已经坐上其第一大单一股东的位置。眼下,安邦只差一张信托牌照,就能成为国内第四家全牌照运营的金融集团。

在这场混业竞赛中,民营资本自然也没有缺席。卢志强通过泛海控股于2015年3月落子跨境金融,通过旗下企业与时富投资集团签署协议,拟以6.13亿港元收购香港上市的时富金融服务集团(00510. HK)40.71%股份。此外,卖方还承诺将尽合理努力,协助买方以同等价格取得时富金融不少于51%的控股权。

资料显示,时富金融是一家老牌的香港券商,成立于1972年,其主营业务为提供证券、期货、期权及互惠基金、保险等综合金融服务。

通过对时富金融的控股,加之2014年3月收购民生证券73%股权,泛海控股同时控制了境内外两家券商。不仅如此,本通过参股民生银行已在金融领域有所布局的卢志强,2014年更是动作频频,旗下泛海控股除了对民生证券的投资,还参与民生信托的增发并持有其25%股权,更出资10亿入股中民投。近期,他还拟出资不超过17.85亿元,购买民安财险部分股权,并用募集资金向民生证券增资。这些投资完成之后,泛海控股在金融产业链的布局将更加完善。

可以看到,各大金融集团已经开始抛弃单打独斗的发展模式,而逐步完善自身在金融产业链的布局,努力通过协同效应提高效率,从而获取更大的竞争优势。清华大学李稻葵教授曾预言:“在中国,谁能控制一系列的金融交易平台,类似于淘宝,谁就将成为比马云的阿里巴巴更加具有影响的机构。”未来,这样一个超级金融平台属于谁?

世事往往是分久必合,合久必分。就像当年美国为了控制金融风险强制实施分业经营、分业监管,然后随着风控水平的提高、业务发展的需要放开混业经营一样,国内的混业经营大潮尽管正当其时,但这并不妨碍部分金融机构将强势业务独立出来,通过更加市场化的激励机制,寻求更大的资产增值,即所谓“拆开来卖更值钱”。

细分领域的分拆已经出现,光大银行2015年3月27日发布的董事会决议公告中披露,其《关于设立理财业务独立法人机构的议案》已经通过。市场人士预计,除了光大银行之外,平安银行的理财、招行的信用卡等优势业务,都存在分拆出来单独运营,甚至单独上市的可能。

中国平安旗下的陆金所,尽管2011年成立到现在不到4年,但其投资者群体已有750万之巨,交易规模居中国P2P市场第一。最近完成首轮融资的陆金所估值已达100亿美元,其如果上市,可能会再次改写中国金融业富豪榜排序。中国平安2014年年报显示,其所持陆金所股权已由74.91%降至49.99%,而陆金所的股东中,新疆同君、林芝金生的合伙人基本是平安系的高管。