新三板公司或将不急转板

2015-09-10

机构在流动性向好的预期下抢筹,造就了本轮新三板的火爆行情。从政策的推进来看,新三板的制度建设要优于A股市场,且场内博弈对象以机构投资者为主,修复行情过后,投机行情会逐渐结束,进入新的以企业成长性为主导的PE投资阶段。

2015年4月15日,在新财富主办的春季投资策略会上,兴业证券首席策略分析师张忆东一语道出本次股市走牛的逻辑,“这是一轮股权投资的大时代”,他同时断言,“这一轮赚大钱的肯定不在二级市场,而是做股权投资的”。

与之遥相呼应,类私募股权投资的新三板市场火爆异常,3个月累计涨幅超过100%,年初至今,有19家公司涨幅超过10倍。排除“中山帮”违规高价对倒等杂音,可以清晰地感受到新三板市场对股权融资的推动力。

对企业来说,与创业板IPO相比,在新三板市场挂牌的条件低、速度快、成本低。据清科集团发布的统计报告,中国每家企业的平均IPO发行费用约在5000万元以上,约占其平均融资额的6%。而企业申请在新三板挂牌费用一般仅为150万-300万元左右,挂牌前后均可通过定向增发进行融资。

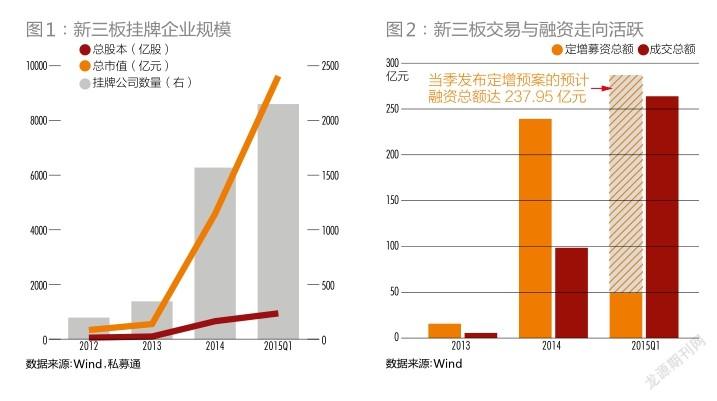

2014年起,新三板市场开始大幅扩容,挂牌企业数量迅猛增长,加速势头至今仍在持续(图1)。市场预测,到2015年底,新三板挂牌企业总量会超过3500家。

同时,随着2014年8月做市商制度的推出,新三板交易逐步活跃,融资功能也随之开启(图2)。新三板挂牌公司定增凶猛,仅2015年3月,就有221家公司发布定增预案,预计融资145.3亿元。

新三板指数一路上扬,在赚钱效应的带动下,新三板挂牌公司的定向增发项目,获得公募、私募、券商资管、PE/ VC、上市公司及大户等各路资金的热烈追捧,处于“奇货可居”的状态。

其中,中科招商更是在挂牌前后两个月内三度定增,定增价格由首轮的每股10.83元涨至18元,募资总额高达90亿元。4月13日,中科招商以85元/股报收,按总股本13.3亿股计算,其市值已达1130.5亿元,秒杀创业板老大。不过,4月17日,腾讯发表声明,否认参与中科招商最后一轮的定向增发。随后其成交稀少,且震荡下跌。4月22日更遭遇暴跌,盘中最低价跌至每股1.01元,显现出协议转让交易制度仍待完善,新三板非散户淘金之地。

目前新三板每日有交易的挂牌公司数量已经达400余只,反过来说,这也就意味着,有超过80%的挂牌公司还不具备流动性。两厢对比,新三板的市场化特性凸显。与A股市场的板块轮动现象不同,在新三板,两极分化将是常态,且会愈演愈烈,只有少数真正能借助资本迅速成长的公司可以脱颖而出,投资者能从中获得超额收益,而其他大部分公司都将沦为市场的“僵尸”。

另一方面,监管层为新三板投资者设置了500万元的资产门槛,除资金门槛外,还需要两年以上的证券投资经验,或具有会计、金融、投资、财经等相关专业背景。全国股转系统公司副总经理隋强明确表示,新三板暂时还没有降低门槛的打算。因此,某种程度上,在全民皆股民的环境下,新三板成为中国首个以机构博弈为主的资本市场。

分层交易制度比转板更有利

目前,新三板市场的投资套利机会更多源自利好政策的持续落地。机构在流动性向好的预期下抢筹,造就了本轮新的火爆行情。据统计,2014年8月推出的做市商交易制度,做市标的首日平均涨幅超过35%,同月推出的《非上市公司重大资产重组管理办法》,也已让超过10家的新三板公司被A股公司并购重组。接下来,市场预期的政策机遇包括分层交易、转板制度及投资入市门槛的降低。

华鑫证券预计,新三板会参考纳斯达克市场的情况,设置ABC三层结构,即A层为竞价交易层,B层为做市商交易层,C层为协议转让交易层。三层公司数预计占比分别为1:3:6。

如果真的能够推出分层竞价交易,进入A层的企业在流动性方面,则与现有的主板和创业板没有太大差别,但在资金募集、增发定价、收购兼并、信息披露等方面反而存在不少优势。

以定向增发为例,上市公司定增股票的价格以二级市场价格为基础确定;投资者通过定增认购的新股12个月内不得转让,控股股东及其关联方认购的,36个月内不得转让。而新三板挂牌企业股东一般不超过200人,实施定向增发可豁免向中国证监会申请核准;不用披露资金用途、盈利预测,企业可自主将融资用于补充流动资金,或拓展新的业务领域;发行价格由投资者与企业协商确定;定向发行新增的股份不设立锁定期。

因此,如新三板市场的交易活跃、企业估值能得到充分的挖掘,定价融资功能畅通,优秀的公司很可能会选择积淀在A层中,而非转板至中小板或创业板。

目前,参与新三板定增项目及场外交易的资金均有较高浮盈,但将退出押宝在制度红利带来预期流动性的资金不在少数。不过,从政策的推进来看,新三板的制度建设要优于A股市场,且场内博弈对象以机构投资者为主,修复行情过后,投机行情会逐渐结束,进入新的以企业成长性为主导的PE投资阶段。

因交易制度及参与主体的不同,对新三板企业的投资,不能简单套用二级市场惯用的分析逻辑和研究框架,而更适用PE投资的操作方法,投资人需充分进行尽职调查,全面掌控企业基本面情况,提升投后的管理水平。

PE投资的盈利来自企业的成长和制度性溢价,但随着新三板各项制度的日趋完善,制度性溢价会逐渐消失,最终还是落脚于把握企业未来的成长。不过,哪些企业能够借助资本的力量,达到高速成长的预期,则要考验投资者对公司基本面及战略发展的把握能力。未来的腾讯、阿里、百度有望出自新三板市场。

据东方财富网数据,目前220家做市转让的新三板公司平均市盈率已经达到67倍,其中更不乏百倍市盈率的公司。新三板公司定增火热,整体估值水平也已不低于主板。随着市场关注度的提升,因流动性不足的估值折价正在进一步降低,机构的抢筹逻辑必须开始着眼于企业的成长性。

新三板挂牌的公司主要集中于高端制造业、TMT、化工原料及加工、清洁技术等新兴领域,另外还有一些主板及中小板没有的投资标的,比如以九鼎投资和中科招商为代表的创投行业、以嘉达早教为代表的教育与培训行业,这些行业均处于市场的高速成长阶段。

与A股的对比标的相比,新三板挂牌公司的规模及业绩基数低,因而出现成倍增长的概率相对更大(表1)。相应的,其在定向增发时投资者也会给予一定的溢价。

进入2015年4月,监管层对新三板违规对倒交易进行查处,三板做市和三板成指均遭遇调整,但企业定增的热情一路攀升,因各路资金仍亟待入场,发行价格水涨船高(表2)。

4月14日,生产车用橡胶管路的三祥科技(831195)公布定增预案,发行价格为每股6.3元,拟募资5040万元,按照2013年的EPS计算,发行PE高达63倍。据新财富了解,三祥科技拟全资收购美国Harco集团,现正就收购细节进行商谈,如收购成功,公司在生产技术及客户等层面都将有质的提升。预计其业绩爆发点将在2017年。

几乎同时,同行业的中鼎股份(000887)也发布定增预案,公司拟以不低于16.27元/股的价格,非公开发行不超过1.21亿股,募资净额不超过19.17亿元,发行PE为21.38倍。同样,此次定增募集的资金用于收购海外公司。

可以看出,除“互联网+”等新兴行业外,进口替代型的中小型高端制造企业,有望借助新三板实现“国内融资-海外收购-技术提升-国内国际市场”的传统企业升级转型路径,而在此之前,只有少数上市公司才能完成。融资与价值发现功能启动后,新三板市场已然成为中国经济转型升级过程的重要一极。