存款结构变动与我国商业银行流动性准备

2015-09-08孙东升谢兰翟颖慧

孙东升 谢兰 翟颖慧

[内容摘要]在金融脱媒和利率市场化经营环境下,商业银行的存款稳定性被冲击。本文基于2004—2014年我国10家上市银行的面板数据,对银行存款结构变动与银行流动性准备之间的动态关系进行了实证检验。结果表明:在相关性方面,易变性存款率、存款总额、同业拆借市场利率均与银行流动性准备正向相关;在弹性分析方面,易变性存款率每增加1%,银行流动性准备率就上升0.54%。

[关键词]存款结构;商业银行;流动性准备

一、引言

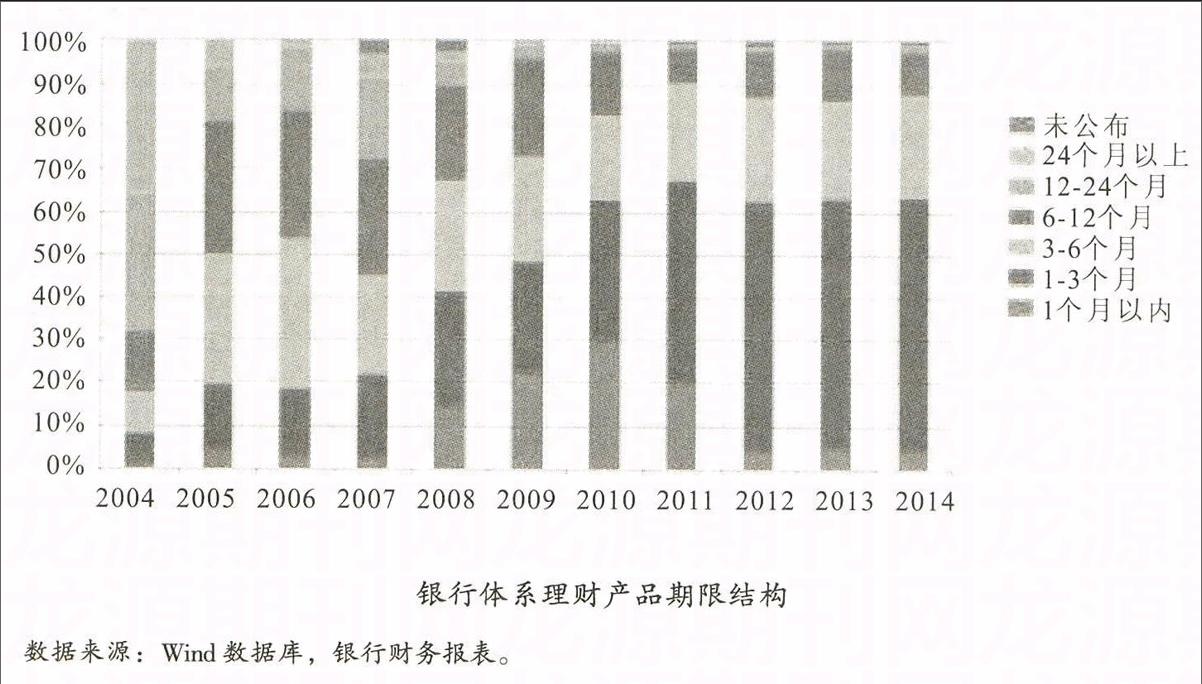

2013年6月“钱荒”现象的出现,充分暴露了我国商业银行流动性管理已经难以适应经营环境的变化。近年来,随着我国金融脱媒趋势的确立和利率市场化的加速,股票、债券、基金以及衍生工具等金融产品不断丰富。居民投资渠道日益多元化,一方面使银行存款在居民投资中的重要性下降;另一方面金融市场的交易行为导致商业银行存款的波动性增加。互联网金融的发展、“余额宝”类理财产品的兴起、货币市场基金规模的迅速膨胀以及非银行金融机构的流动性变化等因素也在不断冲击着商业银行存款的稳定性。金融机构之间的资金争夺日益加剧,迫使商业银行不断推出大量短期理财产品,其中6个月以下的短期理财产品占比超过60%(见下图)。银行不得不通过滚动式发售新的理财产品来保证上一期理财产品本金和利息的及时兑付,这种滚动式发售使大量储蓄存款向理财产品转移,并使得一部分定期存款转化为活期存款。同时,理财产品的刚性兑付特性使得它对流动性的要求等同于存款。2015年5月1日起将实施的《存款保险条例》宣告酝酿已久的存款保险制度终于落地。存款保险制度的建立扫除了利率市场化的最后障碍,意味着利率将成为银行争夺资金来源的最重要手段,这将导致银行存款的稳定性进一步下降。以上种种源自商业银行负债端的存款结构变动趋势,将给商业银行的成本、盈利、资产配置等带来多方面的影响,尤其是对商业银行的流动性管理提出了更高的要求。

本文选取了工商银行、建设银行、农业银行、中国银行、交通银行、华夏银行、招商银行、民生银行、上海浦东发展银行、平安银行(前深圳发展银行)10家上市商业银行2004—2014年的数据,采用实证的方法,分析了存款活期化、理财产品短期化等存款结构变动趋势对我国商业银行流动性准备的影响。在此基础上,本文进一步分析了商业银行流动性准备变动与同业拆借利率、银行可投资证券收益率之间的关系,力图为商业银行流动性准备的优化提供依据,同时也为监管部门完善监管和中央银行调节市场流动性提供参考。

二、文献综述

存款结构对商业银行流动性的影响,国内外许多学者进行过分析。Diamond和Dybvig在《银行挤兑,存款保险和流动性》一文中指出,商业银行所提供的服务实质上是一种流动性的转换。作为金融中介的商业银行为存款人提供活期存款合约,同时向借款人提供非流动性的贷款,即把缺乏流动性的资产转换为高流动性的负债,从而为存款人提供了一种流性保险,为整个社会创造了流动性。在此同时也产生了商业银行自身的流动性问题,最严重的后果是银行挤兑,这是银行流动性风险的内生根源。Goldstein和Pauzner研究了银行挤兑出现的概率。研究结论表明,银行挤兑的概率与银行提供的活期存款合约有关:银行提供分散风险程度越高的活期存款服务,其陷入挤兑的可能性就越大,也就是说银行的活期存款越多,面临的挤兑可能性就越大。国内学者曾刚、李广子采用2008—2012年的宏观经济、货币政策以及商业银行流动性等相关数据进行了实证研究,发现宏观经济和货币政策因素对中国商业银行流动性影响不明显,而资产结构和负债因素对商业银行流动性具有显著影响。黄鑫冬分析了利率市场化过程导致的商业银行经营环境的变化,指出在利率市场化过程中存款竞争日益加剧,竞争的节点主要体现在存款的争夺以及理财产品的发行。存款的争夺体现为存量存款的再分配,并不会对总量流动性产生明显冲击,而理财产品会导致资产负债的收放,确实会对总体流动性产生明显冲击。李若愚也提出类似的观点,认为在金融脱媒和利率市场化的双重压力下,商业银行在保持表内信贷扩张的同时,还积极围绕监管套利进行金融创新,大力发展理财和同业等表外业务,从而使银行体系流动性需求膨胀且波动更为频繁和剧烈。

三、研究假设与理论模型推导

商业银行持有流动性准备的目的有二:一是满足客户的正常提存需求;二是满足客户的基本贷款需求。在满足客户基本贷款需求方面,主动权在银行手中,而在满足客户的提存需求方面,银行则完全处于被动地位。我们不妨把银行的存款分为两部分:一部分是稳定性存款,如定期存款以及有特定用途的专项存款等品种,即在约定期限内一般不会提前支取的存款;另一部分是易变性存款,通常是指一年之内可随时被提取的存款。易变性存款对利率等外部因素十分敏感,一旦经济环境发生变化,该类存款就会大量流失。由于易变性存款取决于存款人的行为,因而具有外生性。

我们参考了Prisman,Slovin and Susllka、Freixas and Rochet等人的研究成果,结合我国商业银行流动性管理的现状,推导出存款结构变动与银行流动性准备之间关系的理论模型。

(一)研究假设

假设1:银行经营的目标是利润最大化。银行所有负债与资产管理都是为了实现利润最大化这一目标而进行的,因而在经营行为上会追求成本最低和收益最大,尽可能减少无收益或低收益资产、降低流动性准备。

假设2:银行将期初存款(D)全部在贷款(L)、有价证券(S)、法定存款准备(Rf)和流动性准备(R)四者间进行分配。我国商业银行资金的主要来源是存款,资金大部分用于贷款和证券投资,小部分用于同业拆放,其余部分除了用于缴存法定存款准备之外,都以现金和超额存款准备金的形式作为流动性准备持有。

假设3:当商业银行出现流动性短缺时,商业银行只能采取市场拆借和出售有价证券的方法缓解流动性紧张,而不能向中央银行借款。