中国股市与发达国家股市联动关系研究

2015-09-08胡晓玉西南财经大学统计学院成都611130

■ 胡晓玉(西南财经大学统计学院 成都 611130)

中国股市与发达国家股市联动关系研究

■ 胡晓玉(西南财经大学统计学院 成都 611130)

在金融开放形势下,伴随着经济全球化和信息传播速度的加快,全球证券市场一体化趋势日益明显。本文通过对2001-2014年中国股票市场与世界主要发达国家股票市场的周收益率数据进行计量分析,利用ADF检验、VAR模型、Granger因果检验、脉冲响应以及方差分析实证了不同国家股市之间存在的联动关系。结果表明,中国股市与其他国家股市联动关系越来越明显。这表明中国股票市场越来越成熟,逐渐与发达国家股票市场接轨。

股市联动关系 VAR模型Granger因果检验

引言

经济全球化与金融全球化相互促进,推动了金融市场国际化的快速发展。金融管制逐步放松,国内外金融市场之间的关系更加紧密,资本在全球各国间的流动更加自由。改革开放30多年以来,中国经济飞速发展,特别是2001年中国成功加入 WTO 后,中国市场经济体制逐渐成熟,中国经济与世界经济已相互融合、息息相关,各国股票市场的相互影响日益增强,中国股票指数与国际主要股票指数出现了较强的联动性,国内的投资收益也开始受到国外资本市场波动的影响。

本文旨在通过对中国以及主要发达国家股市的收益率数据进行计量分析,来研究中国与发达国家之间的股市联动关系。

文献综述

国内外学者对于股市的联动效应研究一直都高度重视。如俞世典、陈守东和黄立华(2001)运用格兰杰因果关系方法和协整方法,研究从1998年到2000年道琼斯指数、恒生指数、日经指数和上证综指的日数据,研究表明美国和日本股市波动是中国股市波动的格兰杰原因,显著性并不明显。同时,中国股市不是美国和日本股市波动的格兰杰原因,另外,中国股市、美国股市和日本股市之间存在相互影响,这种影响可能源自各国的资本开放程度以及市场规模等。Darrat和zhong (2002)运用多元VAR模型研究亚太地区股市与日本和美国股市的联动关系,研究结果表明三个地区股市存在协整,且美国股市维持了这些股市之间的长期均衡。Yang和Bessler (2008)运用VAR模型对1987年股灾前后美国、德国、澳大利亚和中国香港股市的日股票指数数据进行研究,发现美国股市对其他国家或地区股市的影响很大。刘庆杰和姜伟(2013)运用相关性分析、协整等方法研究了 2006年至2012年欧洲债务危机下的上海股市与欧洲主要股市之间的联动性,研究结果表明:欧洲债务危机的发生使上海股市与欧洲股市有着更高的正相关性,并且存在一种长期的均衡关系。另外,欧洲主要股指均是上证综合指数的格兰杰成因。

表1 平稳性检验结果

表2 分阶段滞后阶数判断结果

表3 第一阶段Granger因果检验结果

表4 第二阶段Granger因果检验结果

表5 第三阶段Granger因果检验结果

通过对国内外关于股市关系研究的文献进行归纳和分析,发现已有研究还存在着一些不足,本文将在此基础上进行完善。本文选取中国及世界主要发达国家2001-2014年股市周收益率数据进行研究,原因在于日收益率与月收益率数据均存在某些不足,具体来说,日收益率数据波动比较大,反映的信息不够可靠,容易提供错误的信息,而月收益率数据又缺乏灵敏性;将数据依据经济事实划分为三个阶段来进行对比分析,探究在不同发展阶段中国与发达国家股市间联动关系变化情况。

数据及实证分析

(一)数据选取与处理

本文利用RESSET数据库,选取中国以及世界主要发达国家股市的2001-2014年周收益率数据进行研究,来分析中国与发达国家股市联动关系。其中,中国股市指数选择上证综合指数、日本股市指数选择日经225指数、英国股市指数选择伦敦金融时报100指数、德国股市指数选择法兰克福DAX指数、美国股市指数选择道琼斯工业指数、法国股市指数选择巴黎CAC40指数。

为研究21世纪以来中国股市与主要发达国家股市之间关系的特征,本文根据中国与世界经济大事件将样本分为三大阶段:汇改前的第一阶段,样本时间为2001年1月至2005年6月,包含249组样本数据;汇改至金融危机的第二阶段,样本时间为2005年7月至2009年12月,包含247组样本数据;金融危机后的第三阶段,样本时间为2010年1月至2014年10月,包含271组样本数据。

本文股市指数收益率的计算采用对数收益率的计算方法,因为对数收益率可以使股市指数收益率更加平稳,这样股市指数收益率就更接近于正态分布。其计算公式为:

公式中,rit表示第i个股市第t周的股市指数收益率,pi,t表示第i个股市第t周的股市指数收盘价,pi,t-1表示第i个股市第t-1周的股市指数收盘价。

(二)平稳性检验

对于时间序列来讲,数据的平稳是进行计量模型分析的前提,如果数据是非平稳的,那么得出的结论也可能是伪命题或不具有稳健性。本文首先对整理的股指收益率数据利用ADF 单位根检验方法来识别样本数据的平稳性。得出的结论如表1 所示。

表1表明,本文选取的六大股指的对数收益率序列在三个阶段下均为平稳序列。因此,三个阶段的样本收益率数据均满足建立VAR模型的对数据平稳性的要求。

(三)滞后期选择

运用Eviews对样本国家股市指数收益率数据进行处理,得到分阶段LR检验统计量、最终预测误差(FPE)、AIC信息准则、SC信息准则和HQ信息准则的结果,如表2所示。

根据表2可知,第一阶段,根据相应选择标准选择1阶滞后的统计量或信息准则最多,因此,第一阶段VAR模型应为VAR(1)模型。第二阶段,根据相应选择标准选择1阶滞后和2阶滞后的统计量或信息准则最多,均为2个,由于统计量与信息准则无优劣之分,所以,本文选择2阶滞后作为最优滞后阶数,即第二阶段VAR模型应为VAR(2)模型。第三阶段,根据相应选择标准选择1阶滞后的统计量或信息准则最多,因此,第三阶段VAR模型应为VAR(1)模型。

(四)VAR模型

根据上述分析,分别建立第一阶段VAR(1)模型、第二阶段VAR(2)模型和第三阶段VAR(1)模型,利用e-views软件得到三个阶段VAR模型结果。以中国为例:

表6 中国股市Cholesky方差分解

第一阶段VAR(1)模型:

第二阶段VAR(2)模型:

第三阶段VAR(1)模型:

第一阶段,与中国股市关系最为密切的国家是美国、德国和法国,其中中国股市收益率受美国股市收益率影响最大,达到0.19904,这说明美国股市前一个工作日的股市指数收益率每变动一个单位,则会引起中国股市收益率同向变动0.19904个单位。

第二阶段,与中国股市关系最为密切的国家是英国、美国和德国,其中中国股市收益率受英国股市收益率影响最大,达到-0.430121,这说明英国股市前两个工作日的股市指数收益率每变动一个单位,则会引起中国股市收益率反向变动0.430121个单位。

第三阶段,与中国股市关系最为密切的国家是英国、美国和德国,其中中国股市收益率受英国股市收益率影响最大,达到0.206862,这说明英国股市前一个工作日的股市指数收益率每变动一个单位,则会引起中国股市收益率同向变动0.206862个单位。

(五)Granger因果检验

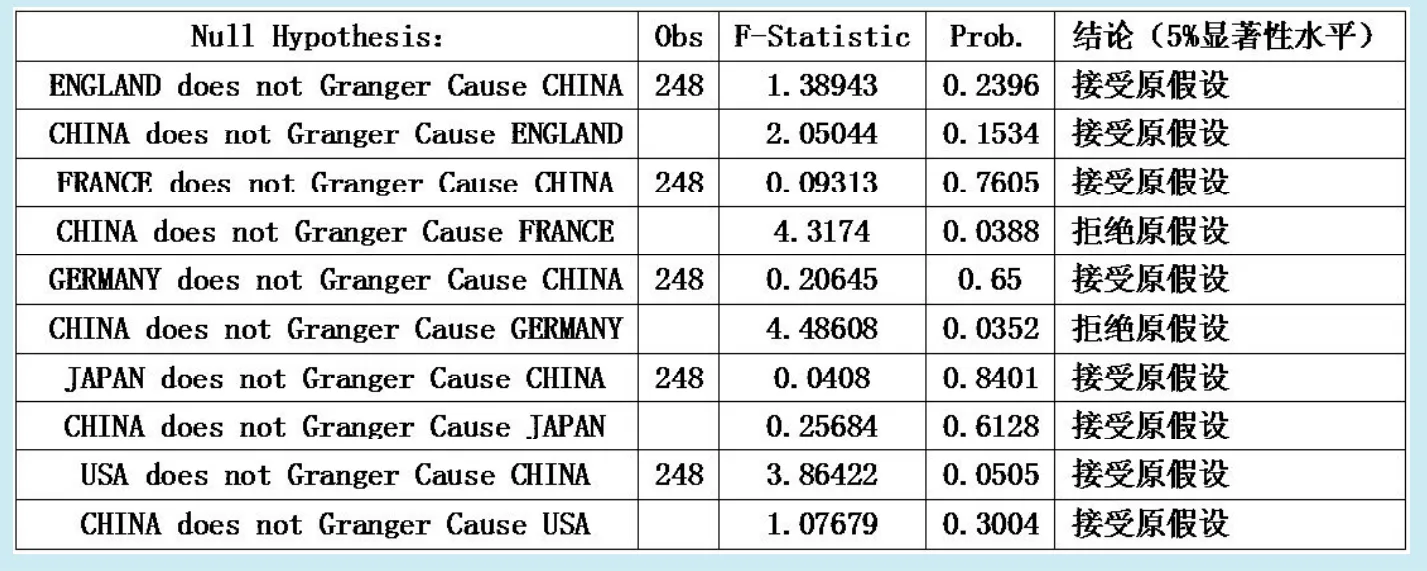

为检验六大股市收益率之间的因果关系,对平稳序列进行Granger因果检验,检验结果如表3、4、5所示。

Granger 因果检验更加侧重的是变量之间的短期因果关系。表3、4、5显示:在5%显著性水平下,第一阶段,中国股指是法国和德国股指的Granger原因,其他股指与中国股市不构成因果关系;第二阶段,英国股指和德国股指是中国股指的Granger原因,中国股指是法国股指的Granger原因;第三阶段,中国股指是英国、德国、法国和美国股指的Granger原因,但仅有法国和德国股指是中国股指的Granger原因。

随着我国经济、金融与国际的接轨,我国的经济与金融力量在世界的影响力在逐渐增强,国内股票市场的变化已经反映到世界各地金融中心股市上来。然而,可能由于股市交易机制问题,外部股票市场对国内股市影响还较小,外围股市交易情况还不能较好反映到国内市场中来。

(六)脉冲响应

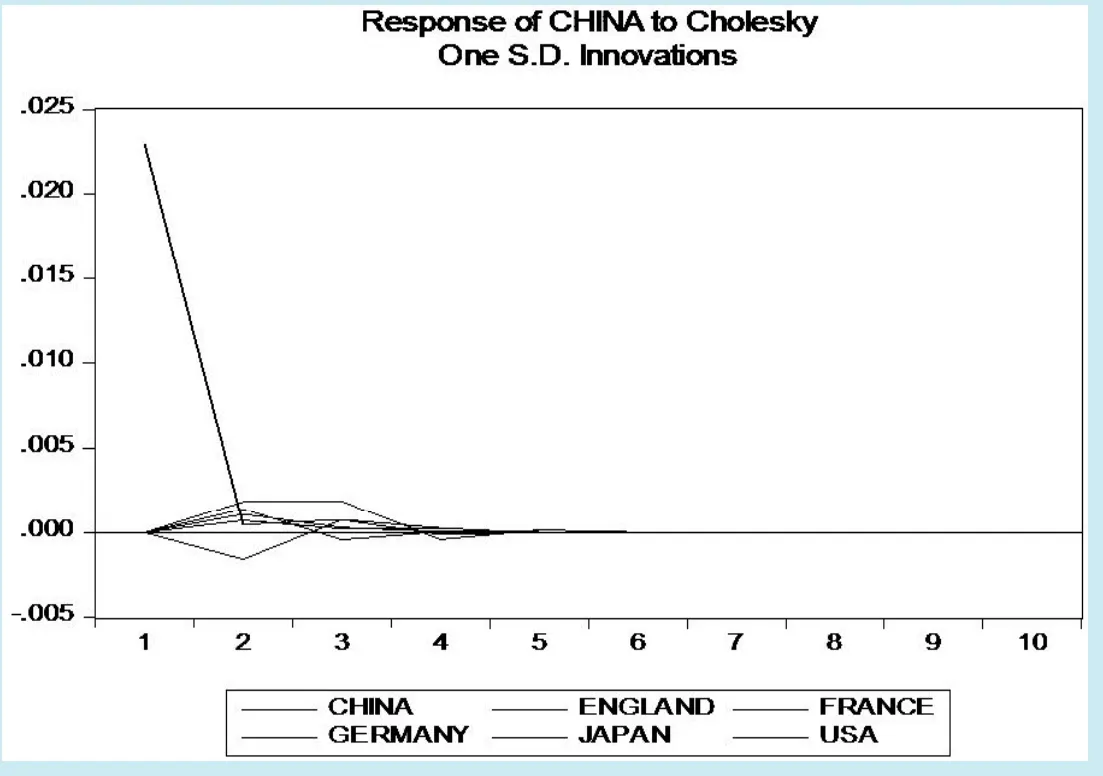

为深入研究国内外股指联动的短期关系,本文进行脉冲响应分析,中国股市与其他五个股市滞后 10 期的冲击结果如图1、2、3所示。

第一阶段:由图1可知,从中国股市受其他发达国家股市影响的角度看,中国股市指数收益率对自身一个标准差新息的反应速度最快,当期立即增加约2.8%,第二期立即下降,到第四期时几乎消失;中国股市指数收益率对来自美国股市指数收益率的一个标准差新息的反应比较迅速,从第一期开始增加,到第二期时达到最高值约为0.3%,然后降低,到第三期时达到最低值-0.07%,之后缓慢上升,到第五期时几乎消失。中国股市指数收益率对来自其他五个国家国股市指数收益率的一个标准差新息的反应都比较小。

第二阶段:由图2可知,从中国股市受其他发达国家股市影响的角度看,中国股市指数收益率对自身一个标准差新息的反应速度最快,当期立即增加约4.3%,第二期立即下降,到第四期时几乎消失;中国股市指数收益率对来自美国股市指数收益率的一个标准差新息的反应比较迅速,从第一期开始下降,到第二期时达到最低值约为-0.5%,然后上升,到第三期时达到最高值0.3%,之后缓慢下降,到第五期时几乎消失。从中国股市指数收益率对来自德国、日本股市指数收益率的一个标准差新息的反应来看,两者均从第一期开始上升,分别在第三期、第四期达到最高值,分别为0.5%、0.47%,之后均下降,在第六期时基本消失;中国股市指数收益率对来自英国和法国股市指数收益率的一个标准差新息的反应都比较小。

第三阶段:由图3可知,从中国股市受其他发达国家股市影响的角度看,中国股市指数收益率对自身一个标准差新息的反应速度最快,当期立即增加约2.3%,第二期立即下降,到第五期时几乎消失;中国股市指数收益率对来自英国股市指数收益率的一个标准差新息的反应比较迅速,从第一期开始上升,到第二期时达到0.18%,第三期时达到最高值约为0.2%,然后下降,到第四期时达到最低值-0.04%,之后缓慢上升,到第六期时几乎消失。从中国股市指数收益率对来自美国股市指数收益率的一个标准差新息的反应来看,从第一期开始下降,到第二期达到最低值约为-0.16%,在第五期时基本消失;中国股市指数收益率对来自其他国家股市指数收益率的一个标准差新息的反应都比较小。

(七)方差分解

为进一步更直观分析外围发达国家股票市场对国内股市的影响程度,本文利用方差分解来分析这种效应。

从表6来看,中国股市受其自身解释程度有下降趋势,从第一阶段97.68%减少为第二阶段的94.85%,第三阶段虽有些许上升,但仍比第一阶段小,为97.39%。与此同时,中国指数变动由外部股票市场的解释力度有所上升,尤其是英国股市指数对中国股指的解释度由 0.21%上升至 1.30%,变为中国股指变动的第二大解释因子,这和中国与外界经济、金融联系不断加强有直接的关系。正如之前脉冲响应分析的结果,中国股市变动对自身依赖度过高,国际股市对中国股市影响较弱,并不是中国股市的主要影响因素。国内外股市联动关系还较弱,股市间较强的联系并没有形成。

图1 第一阶段中国股市脉冲响应图

图2 第二阶段中国股市脉冲响应图

图3 第三阶段中国股市脉冲响应图

结论

本文通过对中国与世界主要发达国家股市指数收益率研究,利用VAR、脉冲响应和方差分解分析可知,第一阶段,我国股市同世界主要股市基本处于隔离状态,相互之间不存在明显的联动性,中国股市主要受自身影响较大,其他股市的外部冲击对其影响很小。与此同时,国际股市对中国股市冲击的反应也不明显。然而,在汇改之后的第二、三阶段里,中国股市与发达国家主要股市之间的关系有所增强,尤其是在第三阶段,中国股市对英国、德国、美国和法国国家股市都产生了影响,但中国股市对其他国家股市的信息并不能很好地吸收,仍然主要受自身前期交易信息的影响最大。

随着中国经济的进一步开放,中国证券市场将逐步完善,其与国际证券市场的联动性也将随着中国经济与世界经济的日益融合而逐渐加强。因此,中国应该提升资本市场开放性,完善股市交易和信息传导机制,提升市场有效性。

1.陈守东,陈雷,刘艳武.中国沪深股市收益率及波动性相关分析[J].金融研究,2003

2.李晓广,张岩贵.我国股票市场与国际市场的联动性研究[J].国际金融研究,2008

3.王洪涛.国际金融危机下中国股市与全球股市联动效应的实证研究[J].统计与决策,2009

4.俞世典,陈守东,黄立华.主要股票指数的联动分析[J].统计研究,2001

5.张兵,范致镇,李心丹.中美股票市场的联动性研究[J].经济研究,2010

6.王燕.应用时间序列分析[M].中国人民大学出版社,2008

7.李天德,张亮.中国股票市场与国际股票市场的联动分析[J].经济纵横,2008

8.王应贵,甘当善.经济一体化与香港股市的国际联动实证研究[J].亚太经济,2008

9.Aggarwal,Pietra.The relationship between the US.And four Asian Stock Markets[J].ASEAN Economic Bulletin,1998

10.Eurilton Araújo.Macroeconomic shocks and the co-movement of stock returns in Latin America[J].Emerging Markets Review,2009

11.Connolly,Robert A.&Wang F.Albert.International equity co-movements:Economic fundamentals or contagion?[J].Pacific-basin Finance Journal,2003

F830

A