港铁盈利结构分析及借鉴

2015-09-05丁新浩

张 涨 丁新浩 侯 梅

(深圳市地铁集团有限公司 深圳 518026)

港铁盈利结构分析及借鉴

张 涨 丁新浩 侯 梅

(深圳市地铁集团有限公司 深圳 518026)

2012—2014年港铁连续三年净利润都超过了130亿港元。为借鉴港铁经营经验,结合港铁业务特点,将其盈利结构重构为客运及其相关业务、物业及其相关业务和其他业务三大板块,从利润总额构成、利润来源结构等方面对其2012—2014年的盈利结构进行分析。结果表明,地铁企业要实现自我可持续发展,应坚持“地铁+物业”的发展模式,不仅要经营好客运及其相关业务,还应同步做好物业及其相关业务,充分发挥地铁建设运营与物业发展的联动作用。

港铁;盈利结构;客运;物业发展

地铁作为城市公共交通的骨干,对社会经济的发展有着巨大的推动作用。港铁公司(简称“港铁”)自成立之初至今,以科学的管理方式、先进的经营理念和良好的服务态度赢得了政府和市民的认可,业务范围逐渐扩大,业务类型逐渐多样化,盈利渠道逐渐增加。笔者旨在通过对港铁2012—2014年盈利结构的分析,探索其实现盈利的关键业务和可供借鉴之处,以期为中国内地地铁的发展提供借鉴。从港铁业务概况、盈利结构总体分析、盈利结构重构分析、主要利润来源业务盈利构成以及对中国内地地铁的借鉴意义5个方面展开。

1 港铁业务概况

自1979年香港开通第1条地铁线路以来,港铁的业务范畴、经营规模和地域覆盖面一直稳步发展,且日趋多元化,已成为全球铁路营运业的典范之一。除传统的客运业务外,港铁还将业务领域拓展至车站商务,包括车站零售商铺租赁、列车与车站广告以及电信服务等。同时,为充分利用地铁开通带来的客流资源,港铁还与物业发展商合作,发展以住宅为主的可供销售物业以及以商场和写字楼为主的持有投资物业,并为上述及其他物业提供物业管理服务。

此外,港铁还经营缆车业务、八达通卡缴费系统、顾问服务、项目管理服务等。近年来,为寻求铁路及铁路相关业务发展的新机遇,港铁开始在中国内地和海外拓展与铁路相关的业务组合,不仅投资建设和营运位于中国内地的城市地铁及相关物业发展项目(如北京地铁14号线、深圳地铁4号线、深圳物业发展“天颂”项目等),还获得英国、瑞典、澳洲等国际铁路营运专营权。

2012—2014年,港铁四大业务(客运业务、车站商务、物业及其他业务、中国内地和国际业务)的业绩稳步增长,各项业务的经营收入不断增加,利润空间逐步扩大。

2 港铁2012—2014年盈利结构总体分析

2012—2014年港铁盈利来源及总体结构[1-3]如表1所示。由表1可知,港铁2012—2014年的盈利结构主要有以下特点:

1)港铁的经营利润来源业务包括香港客运业务、香港车站商务、香港物业租赁及管理业务、中国内地及国际附属公司业务、其他业务等5大板块;

2)除经常性业务外,物业发展和投资物业重估也是其利润的重要来源,2012年和2014年二者合计占利润总额的比例均为45%左右,2013年因政策性影响(《一手住宅物业销售条例》于2013年4月底生效,新住宅项目开售速度减慢,一手住宅销量跌至历史新低[2]),物业开发放缓,物业发展利润大幅降低,2013年二者合计占比为39%左右;/

表1 港铁2012—2014年盈利来源及结构分析

3)从港铁的报表结构来看,其折旧及摊销、利息及财务开支并未计入经营成本,而是在经营利润之后的物业发展利润和投资物业重估利润中解决,这与之前提出的资产折旧和融资利息的处理思路是一致的[4]。

3 港铁2012—2014年盈利结构重构分析

为更直观地反映和分析港铁的主要利润来源,根据港铁的业务构成特点,笔者将港铁2012—2014年年报的综合损益表项目列示予以调整,并对其盈利结构

进行重构。重构后的港铁盈利结构如图1所示。

图1 港铁盈利结构重构

经过重构,港铁的主要利润来源可分为三大板块,分别为客运及其相关业务利润、物业及其相关业务利润和其他业务利润,其中,客运及其相关业务利润来自客运业务和车站商务,物业及其相关业务利润来自物业发展、物业租赁及管理以及投资性物业重估,其他业务利润则主要是中国内地和国际业务、顾问服务等。

由表1的数据可知,港铁2012—2014年综合损益表的利润总额分别为155.64亿港元、150.27亿港元、182.93亿港元。利息及财务开支项目与中国内地地铁企业不同,港铁因具有较为充裕的资金和较低的借贷成本,对其整体损益的影响较小;每年非定额付款、应占联营公司利润或亏损两项,在利润总额中占比不大,且内地大多数地铁企业没有此两类业务或业务量很小。笔者在重构利润项目时,剔除了每年非定额付款、应占联营公司利润或亏损、利息及财务开支三个损益项目,重构后港铁2012—2014年利润总额分别为168.70亿港元、168.48亿港元、201.89亿港元。在计算客运业务、车站商务、物业租赁及管理和其他业务利润时均已扣除对应的折旧;考虑到服务经营权资产与内地地铁企业业务不具共性,其摊销全部计入其他业务;同时,由于税制的不同,所得税费用不具备可比性,本次分析未将其纳入分析范围。具体利润项目构成[1-3]如表2所示。

由表2可知,港铁2012—2014年的利润主要来源于客运及其相关业务和物业及其相关业务(其他业务利润为负)。下面重点分析客运及其相关业务和物业及其相关业务的盈利构成。

表2 港铁2012—2014年重构利润金额构成

4 两大业务板块盈利构成

4.1 利润来源比例

客运及其相关业务和物业及其相关业务两大板块利润及其占总利润的比例[1-3]如表3所示。

表3 两大业务板块利润及其占总利润的比例

绘制港铁2012—2014年两大业务板块的利润来源占比如图2所示。

由图2可知,2012—2014年港铁两大板块业务利润来源比例相当且相对稳定。除了2013年二者比例略有微调外,其余两年客运及其相关业务利润都约占43%,物业及其相关业务利润都约占57%。在客运及其相关业务获取经营利润的同时,物业及其相关业务无疑也为港铁盈利提供了强力支撑。港铁的利润来源结构反映了港铁的商业模式特点,正如港铁董事会在年报中的阐述:“铁路+物业”模式数十年来为港铁带来了良好的效益。

图2 两大板块业务利润来源比例

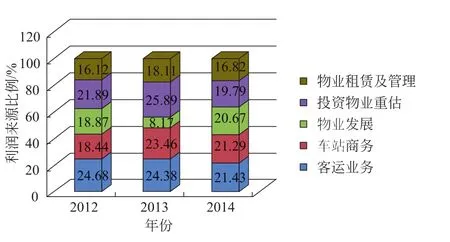

4.2 五项业务利润来源比例

港铁2012—2014年五项业务利润来源比例如图3所示。

图3 五项业务利润来源比例

由图3可知,港铁五项业务的利润占比基本均衡,在20%左右,某项业务在某个年份利润结构中的占比高低主要受经济景气度和市场因素影响。由港铁年报得知,2013年港铁物业发展的增长速度放缓,物业发展利润占比较其他两个年度大幅度降低,其主要原因是受政策影响,《一手住宅物业销售条例》的生效使发展商减慢了开售新住宅项目的速度,令一手住宅销量跌至历史新低。此外,政府稳定楼价及压抑炒卖活动的措施也对物业发展造成了一定影响[2]。

4.3 客运及其相关业务利润构成分析

港铁2012—2014年客运及其相关业务利润来源比例如图4所示。

图4 客运及其相关业务利润来源比例

客运及车站商务是港铁的基础业务,其中客运业务主要包括本地铁路服务、过境服务、机场快线、轻铁、巴士以及城际客运服务;车站商务包括免税店、小商店、广告、电信等业务。横向比较来看(见图4),客运及车站商务两项业务的利润比例大体各占一半,但车站商务利润呈现逐年上升的趋势,2014年车站商务利润与客运业务利润的金额已相当接近;纵向比较来看(见表2),以2012—2014年的年均增长率计算,与客运业务利润的增幅相比,车站商务的利润增幅更大。港铁客运业务指标[1-3]如表4所示。

表4 港铁客运业务指标

客运业务方面,由表4可知,港铁2012—2014年每名乘客收入分别为8.2、8.31、8.52港元,未计算折旧和摊销的每名乘客经营利润分别为4.02、4.04、4.05港元。港铁取得良好的地铁运营效益,除了拥有大量稳定的客流(2014年港铁日均客流量超过520万人次,港铁在香港公共交通工具市场中的占有率超过48%)外,还有一个重要原因是具有灵活的票价调整机制(港铁地铁票价调整方程式为:调整比例=0.5×综合物价指数+0.5×运输行业工资指数-生产力提高的反馈部分)。根据港铁2012—2014年的年报可知,港铁除每年按照票价调整机制调整适当的车程票价外,还每隔5年对票价调整机制进行检讨,以确定公平、透明以及能让包括股东和乘客等所有相关人士接受的票价调整机制[1]。2013年4月,港铁公司与当地政府完成首个每隔5年一次的票价机制检讨,整体的票价机制调整方程式及其直接驱动方式维持不变,但引入一个客观和具透明度的方法计算生产力因素的数值(根据新的计算方法,2013年至2017年的生产力因素为0.6%,因此2013年票价调整幅度为2.7%而非3.2%),乘客因此可享受到比原来增幅较低的票价。此外,作为票价检讨机制的一部分,港铁公司还为乘客提供更多的票价优惠,如搭十送一、即日每第二程车费九折、港铁都会票等。

车站商务方面,截至2014年底,港铁车站商店数量达1 350间,零售设施总面积为55 696 m2,2014年车站零售收入达到31.97亿港元(即日租达157港元/m2),经营毛利率达89.6%。

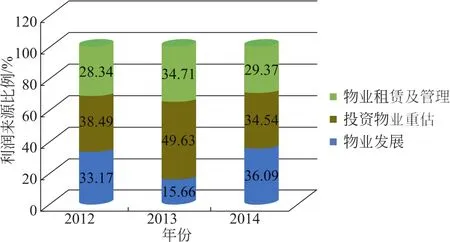

4.4 物业及其相关业务利润构成分析

物业及其相关业务的利润来源比例如图5所示。

图5 物业及其相关业务利润来源比例

物业及其相关业务(包括物业发展、投资物业重估、物业租赁及管理)为港铁贡献了超过一半的利润。横向比较来看(见图5),三大业务利润各占物业及其相关业务利润的比例约1/3(2013年由于市场波动,以致投资物业重估价值大幅度超过物业发展利润)。其中,投资物业升值是港铁的重要利润来源,约占港铁综合利润的20%(见表3),这主要得益于香港发达的房地产市场和持续稳定的经济发展;纵向比较来看(见表2),以2012—2014年的年均增长率计算,利润增幅最大的为物业发展,其次为物业租赁及管理。

成功实施“铁路+物业”模式,是港铁能够持续获得高额利润的关键。按照这一模式,港铁在香港统筹开发了大量铁路沿线物业、写字楼、购物中心、高端住宅等。尽管受市场影响个别年度的物业发展利润会出现波动(港铁与九广铁路合并后,除2013年以外,港铁2012年和2014年的物业发展利润均超过30亿港元),港铁仍保持持续稳定的物业发展利润增长。一方面港铁拥有土地资产和空间使用权,通过建造以铁路连接的高密度住宅区,优化土地的使用效益,同时受惠于因提升车站上盖及周边的商住物业发展释放出的经济潜力;另一方面,港铁大多与规模品牌实力很强的区域地产商合作,良好的品牌效应和地域优势为港铁提供了丰厚的回报。

物业租赁及管理方面,截至2014年底,港铁可供出租的物业包括21.25万m2零售物业、4.1万m2写字楼、1.43万m2的其他用途物业,租金收入41.9亿港元,经营毛利率达82.2%,在物业相关利润中占比约30% (见表2)。

5 结论与借鉴

5.1 结论

通过对港铁2012—2014年的盈利结构进行分析,发现港铁的经营有以下特点:

1)港铁的商业模式是“铁路+物业”,港铁的利润来源结构与其商业模式高度吻合,港铁2012—2014年利润总额约一半来源于客运及其相关业务,另一半来源于物业及其相关业务,两大业务板块均有较强的盈利能力。

2)港铁的客运及其相关业务利润主要来自两大部分:一是客运业务,二是车站商务。其客运业务之所以能盈利,除较高的票价外,还与其控制客运成本有关,港铁客运业务成本占其客运收入的比重为54%~57%(见表1)。在客运及其相关业务利润中,车站商务的利润占比逐年增大,已接近客运及其相关业务利润的50%。港铁车站商务利润的持续增长,除香港具有活跃的商业氛围外,主要得益于线路规划之初就对地铁商业进行同步规划与设计,以及其对车站商店进行持续的品牌推广和商户组合优化,并不断创新广告形式,切合时宜推出销售套餐,增强吸引力。

3)在物业及其相关业务的利润构成中,物业发展、投资物业重估、物业租赁及管理三类子业务各贡献约1/3。2012—2014年物业租赁及管理的利润占比基本上稳定在30%,2013年因市场因素,物业发展利润占比出现大幅下降,投资物业重估、物业租赁及管理利润给予了较好的补充和支撑。

5.2 借鉴

纵观港铁出色的经营业绩,不论是客运及其相关业务,还是物业及其相关业务,都有许多值得中国内地地铁同行借鉴和学习的地方。

1)坚持“地铁+物业”的经营模式,充分发挥轨道交通与物业发展的联动效应。重点研究在地铁沿线发展物业项目的机会,通过沿线土地开发和物业发展获得的巨额收益,反哺地铁运营和新线建设,实现地铁项目和物业项目一体化开发的价值最大化。

2)探讨设立灵活的票价调整机制,以定期对票价进行调整。借鉴港铁的票价制定经验,可综合考虑当地的物价水平、社会平均工资水平、劳动生产率等因素设定票价浮动机制,并根据票价浮动机制每年对票价进行调整,同时定期对票价机制进行检讨。此外,还可以推出与利润挂钩的车费优惠计划或其他票价优惠,如月票计划等。

3)控制和降低客运成本,使客运收入成本比逐步降到合理水平。港铁客运业务成本占其客运收入的比重为54%~57%,与港铁相比,内地地铁企业的运营成本占运营收入的比重在100%左右,这显示了内地地铁企业在通过借鉴实施票价调整机制提高客运收入的同时,在客运成本管理和控制方面还需加大力度。根据地铁运营的成本特性,应主要在人员配置、节能降耗、维修维护和备品备件管理等方面,以港铁为标杆进行对标管理和控制。

4)前置地铁商业研究,强化和提升车站商店的品牌定位。在进行地铁商业规划设计时,要结合线路规划地区的经济环境和人群特点,确定欲引入地铁商业租户的品牌和定位,为乘客提供购物便利。此外,还要持续进行品牌宣传和推广,优化商户组合,增强车站商店对适合行业、租户及乘客的吸引力,吸引优质的新品牌进驻地铁车站,提高顾客对车站商店的喜爱度和关注度;针对车站广告,要不断创新广告形式,并顺势推出销售套餐等活动,吸引和留住广告商。

5)合理区分销售型物业和持有型物业,保持企业盈利和现金流的持续后劲。以住宅为主的产品界定为销售型物业,快速销售快速变现,以保障物业开发项目的现金流周转;以商场、酒店和写字楼为主的产品界定为持有型物业,主要采取租赁经营,以保障物业开发项目结束后,后续年份有持续的现金流流入,并对后续年份的企业经营成果形成持续的盈利支持。

6)创新投资性物业计价模式,降低或稳定因重估引起的利润波幅。根据中国企业会计准则规定,投资物业后续计量可以采用成本模式,也可以采用公允价值模式。若采用成本模式,对企业利润的影响比较稳定,但不能及时客观地反映投资物业的真实市场价值;若采用公允价值模式,受经济景气和市场波动影响,企业业绩有可能大幅度波动。为避免因经济形势变化造成物业价值的大幅波动,对投资性物业的核算可以考虑采用成本与公允价值加权平均的计价模式。

7)更新损益表结构,使地铁企业的损益计算更符合地铁行业属性。借鉴港铁损益表的报表结构,可将固定资产折旧和无形资产摊销、利息及财务开支、物业开发利润和持有型物业重估利润列于经营利润之后,利润总额之前。如此,客观反映了地铁企业的固定资产折旧及无形资产摊销、利息和财务开支三项成本的公益性和前后各期的均衡性,也体现了地铁企业进行物业开发和经营的财务必要性和社会责任担当。

[1]香港铁路有限公司.2012年报[EB/OL].[20150620].http://www.mtr.com.hk/ch/corporate/investor/2012frpt.html

[2]香港铁路有限公司.2013年报[EB/OL].[20150620].http://www.mtr.com.hk/ch/corporate/investor/2013frpt.html

[3]香港铁路有限公司.2014年报[EB/OL].[20150620].http://www.mtr.com.hk/ch/corporate/investor/2014frpt.html

[4]张泓,丁新浩.基于全生命周期的城轨企业资产折旧和融资利息的会计处理[J].都市快轨交通,2013,26(4):4751.

(编辑:王艳菊)

Analysis and Reference of MTR Profit Structur

Zhang Hong Ding Xinhao Hou Mei

(Shenzhen Metro Group Co., Ltd., Shenzhen 518026)

The net profit of MTR has reached more than HK$13 billion for three consecutive years from 2012 to 2014.To learn from MTR operation experience,we reconstructed its profit structure into three major parts according to MTR's business characteristics.They are passenger transportation and its related business,property management and its related business,and other business.We analyzed its profit structure from the perspective of total profit composition and profit source structure from 2012 to 2014.The results showed that,to realize the sustainable development of metro enterprises,it is necessary to adhere to the development mode of″metro+property″,and it is important not only to manage the passenger transportation and its related business well,but also to operate property management and its related business well synchronously,so as to give full play to the linkage of the metro construction,operation and property development.

MTR;profit structure;passenger transportation;property development

F 530.7

A

16726073(2015)06013806

10.3969/j.issnn.16726073.2015.06.029

2015-10-12!

张泓,男,副总经理,博士,正高级经济师,正高级会计师,从事城市轨道交通经济管理工作,zhh096@126.com