世界可持续发展能力“资产-负债”分析*

2015-08-30马宁李倩倩陈思佳2中国科学院科技政策与管理科学研究所北京00902中国科学院大学北京00049

文/马宁 李倩倩 陈思佳,2中国科学院科技政策与管理科学研究所 北京 00902中国科学院大学 北京 00049

世界可持续发展能力“资产-负债”分析*

文/马宁1李倩倩1陈思佳1,2

1中国科学院科技政策与管理科学研究所 北京 100190

2中国科学院大学 北京 100049

在对世界可持续发展能力系统学解析的基础上,从全球视角介绍了世界可持续发展能力的“资产-负债”分析法。具体包括:可持续发展能力支持系统、资产负债矩阵、资产负债算法和资产负债类型等。应用资产负债分析对世界192个国家和地区的可持续发展能力进行度量,并重点对比了发达国家、新兴经济体国家、最不发达国家在不同支持系统的资产负债水平。资产负债分析为世界各国可持续发展能力的精确评判奠定了坚实的理论基础,为检验各国可持续发展战略的执行情况提供了定量依据,也为各国进一步设计和规划可持续发展战略的优先顺序提供了深度参考。

可持续发展能力,系统学解析,“资产-负债”分析,比较优势

20世纪后半叶以来,资源短缺、全球变暖、生态退化、荒漠化严重、人口剧增、失业、贫困、疾病、社会公平、石油危机、金融海啸和经济波动等世界性问题逐渐凸显出来,全球的发展观也经历了重大变革,从“增长理论”、“发展理论”到“可持续发展理论”,人类的认识逐渐深化[1]。可持续发展研究初期,国内外学者以静态、定性研究为主。然而,可持续发展系统的开放性、不确定性、动态性等特性,决定了可持续发展系统的复杂性,尤其是在全球范围内关注可持续发展问题时,定性的研究分析缺乏可操作性[2]。因此,若想真正了解全球在长期发展过程中的演化行为、把握存在的风险和潜在问题、评价和监测发展的状态和程度,并提出相应的科学对策和措施,对可持续发展的定量研究必不可少。本文将应用“资产-负债”分析法对全球的可持续发展能力和不同类别国家的可持续发展能力进行定量分析。

“资产-负债”分析(资产负债表)由中科院可持续发展战略研究组,在《2000中国可持续发展战略报告》中首次提出。在该报告中,以对可持续发展理论的系统学解析为基础,比较系统地提出了制定可持续发展能力“资产负债表”的基本原理和基本方法。可持续发展能力的“资产-负债”分析基本思想是从本质上强调对于发展质量的评判,它与经济学研究中制定的、划时代的“投入产出表”对于发展数量的评判一道,共同构筑了对于发展的整体认识[3]。因此,“投入产出表”和“资产负债表”分别从数量维和质量维的角度,对全球、国家或地区的发展状况做出了全面的度量。具体的,可持续发展能力的“资产-负债”分析构筑在对可持续发展的系统解析之中,寻求不同支持系统内部支撑要素的比较优势,这里主要借鉴“比较优势理论”基本思想——“两利相权取其重,两弊相权取其轻”[4]。进一步,将不同支撑要素的比较优势定量化、规范化,然后置于统一基础中加以对比,形成可持续发展能力的“资产”(比较优势)和“负债”(比较劣势)。

“资产-负债”分析在本质上强调对于全球、国家或地区可持续发展能力的定量评判,可对各国在不同支持系统的可持续发展能力进行排序。应用“资产-负债”分析法对全球可持续发展能力进行分析,从理论和应用上具有以下重要作用:

(1)综合了解全球各国可持续发展能力排名,如,哪些国家处于比较优势?哪些国家处于比较劣势?比较劣势的国家具体是什么程度水平?

(2)对各国可持续发展能力在不同支持系统的发展情况进行对比,找到各国可持续发展能力的“短板”支持系统,给各国制定发展目标的优先选择顺序提供定量依据。

(3)深层认识世界或某一具体国家或地区可持续发展能力(相对净资产)随时间的变化情况,若相对净资产值增大,则表明可持续发展能力越来越强,可持续发展质量越来越高。

(4)各国资产负债水平随时间的变化,可作为检验和评估该国可持续发展战略执行情况的重要标准,并可依评估结果给出提升可持续发展能力的对策。

综上,从全球宏观视野,应用“资产-负债”分析可对各国可持续发展能力水平有总体认识和把握;在国家或地区研究层面,应用“资产-负债”分析可深入了解该国或地区在不同可持续发展能力支持系统的具体情况,也可了解该国或地区可持续发展能力随时间的变化情况,从而为全球及各国或地区制定可持续发展战略目标提供重要的定量参考依据。

1 资产负债表的制定原理

1.1可持续发展能力的系统学解析

在国际可持续发展理论与实践研究领域,目前可持续发展科学的建立与完善沿着4个主要方向揭示其内涵与实质,分别是经济学方向、社会学方向、生态学方向和系统学方向,力图把当代与后代、区域与全球、空间与时间、环境与发展、效率与公平等有机地统一起来[5]。其中,系统学研究是在吸取了前3个主要研究方向的基础上开创的可持续发展新方向。

可持续发展的“系统学”方向明确提出以系统学为基础的可持续发展科学是“以自然科学与社会科学的交叉系统探索‘自然、经济、社会’复杂巨系统相互作用下的行为轨迹,从而认知可持续发展的本源和演化规律,并将其在现实世界中对于发展度、协调度、持续度三者的逻辑自洽,作为基本的研究方向”[6]。基于以上中心思想,可持续发展系统学研究有序地演绎了可持续发展的时空耦合规则并揭示出各要素之间互相制约、互相作用的关系,建立了“人与自然”关系和“人与人”关系的统一解释基础。

遵从一般系统学的理论和原则,可持续发展科学对决定“可持续发展系统行为”的本质提取,确认可由其内部具有严格逻辑关系的“五个支持系统”(子系统)所组成,这5个子系统严格依序由低到高组成了层次结构[7]:(1)生存支持系统——实施可持续发展的临界基础;(2)发展支持系统——实施可持续发展的动力牵引;(3)环境支持系统——实施可持续发展的约束限制;(4)社会支持系统——实施可持续发展的公平表达;(5)智力支持系统——实施可持续发展的持续能力。

“可持续发展能力”的形成,必须“同时地”取决上述五大支持系统的共同贡献,绝不是其中任何一个单独支持系统的作用;但是,只要五大支持系统中的任何一个发生问题,都将损毁整体的可持续能力,并可导致可持续发展总系统的崩溃。

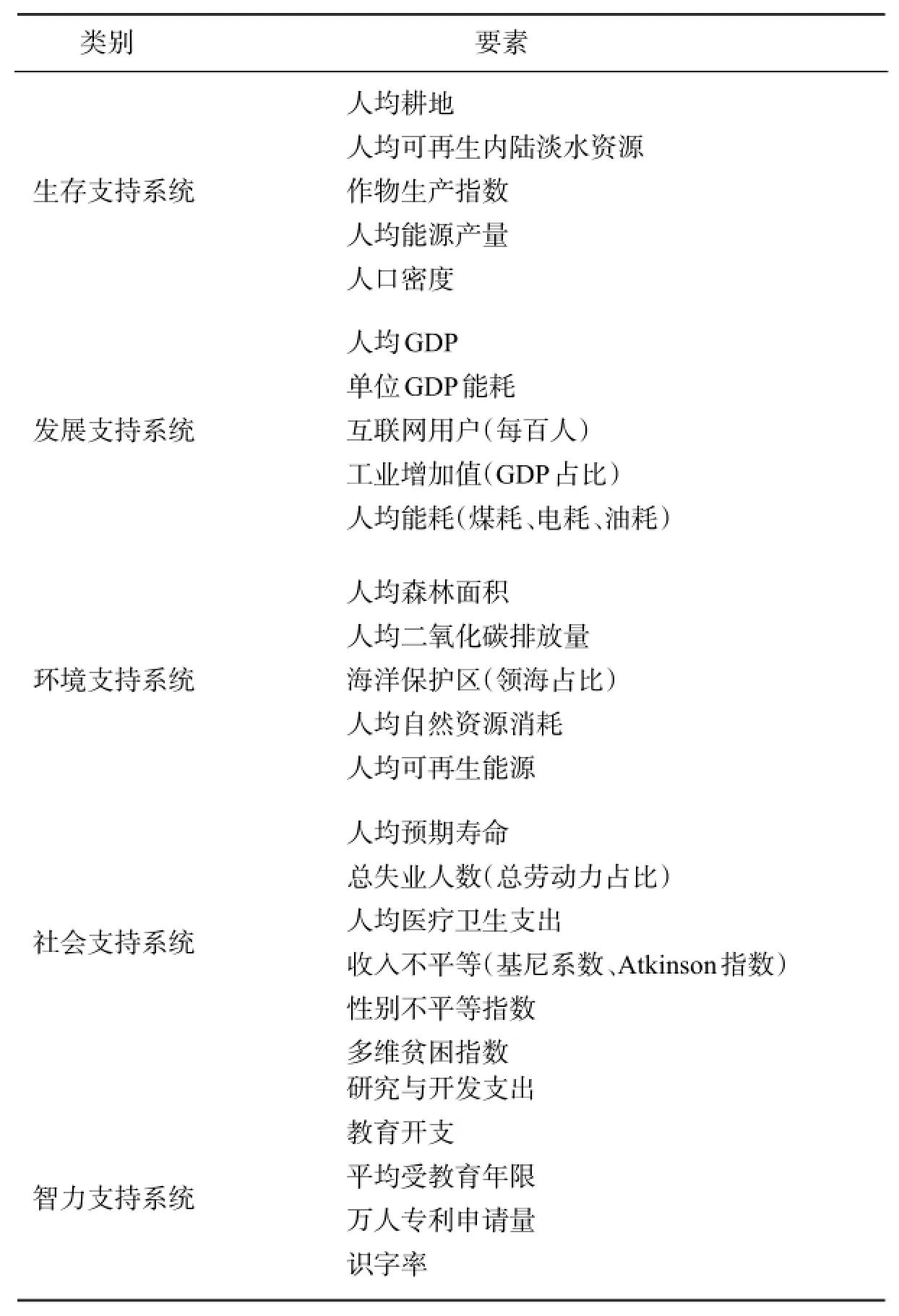

在以上可持续发展能力五大支持系统综合作用原则下,综合考虑全球可持续发展能力相关指标的可获取性和连续性,构建了分属于以上五大子系统的26项要素指标,组成“可持续发展能力”指标体系。其中,26项要素中既包括单一要素指标,也包括综合要素指标,例如发展支持系统的“人均能耗”要素由人均煤耗、人均电耗和人均油耗3项源指标组成(表1)。

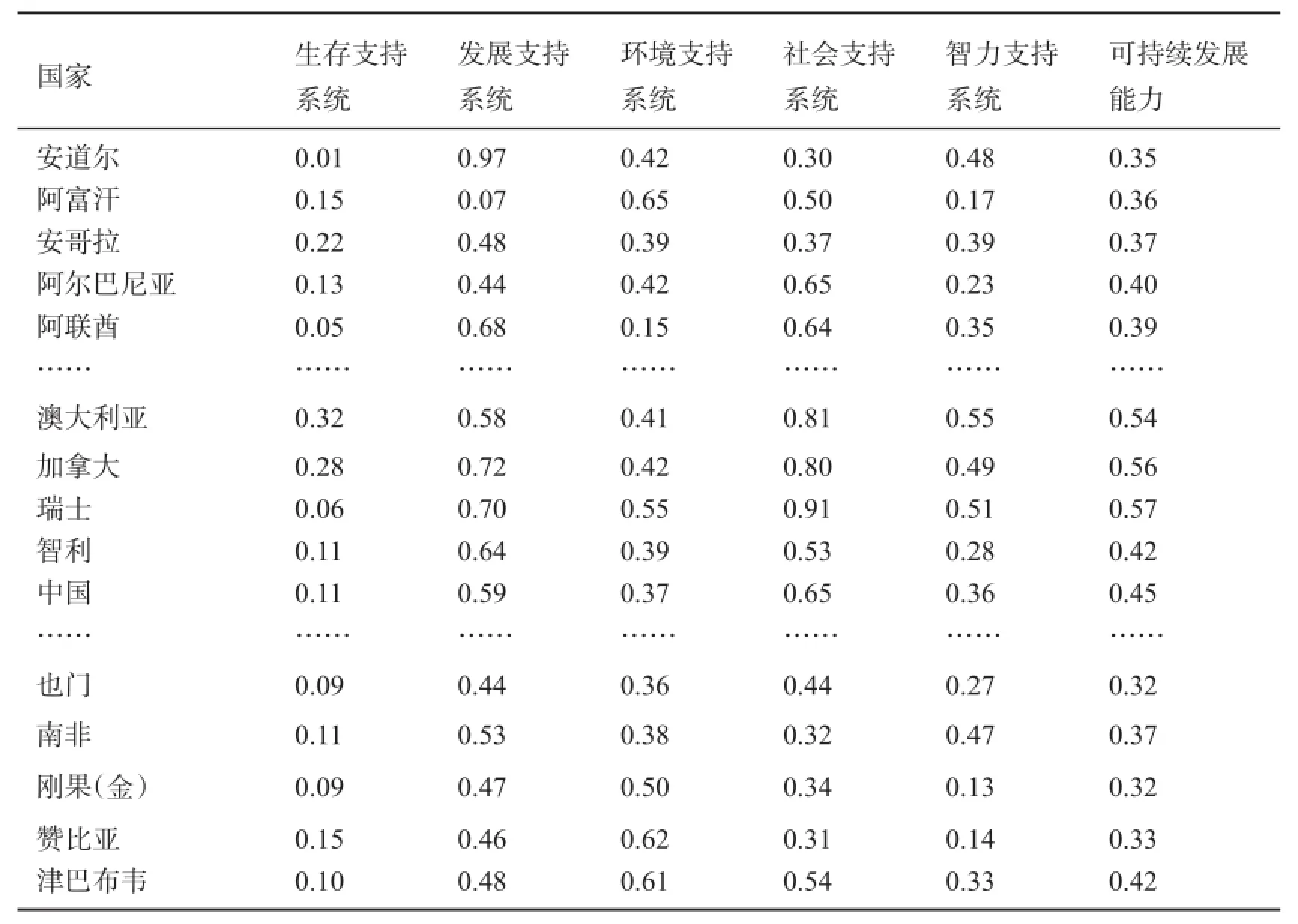

依照所设计的指标体系,应用“世界银行”和《人类发展报告》(2014)发布的全球各国最新的年度统计数据,在统计规则的统一比较下,完成了世界各国可持续发展能力以及五大分项子系统的计算(表2)。根据数据的可获取性,共选取全球192个国家和地区。

表1 可持续发展能力的指标体系

1.2资产负债的算法基础

“资产-负债”的计算之前,首先需要构建资产负债矩阵,作为计算可持续发展能力五大指数系统中每一项的“分项资产负债”,以及作为可持续发展能力总水平的“总资产负债”的基础。具体的构建方法如下,依据世界可持续发展能力水平的29项“源指标”与192个国家和地区,作为二维数据的矩阵构成,逐项统计每一属性源指标在192个国家和地区中的排名分布,依排名顺序制定出29×192=5 568的基层位次矩阵。然后,基于以上资产负债矩阵,确定了世界可持续发展能力的“资产”与“负债”计量方法。

表2 可持续发展能力总水平(部分国家和地区)

1.2.1资产负债赋分规定

在每一项要素的空间分布范围中,即在192个国家和地区的要素指标中,按照相对比较优势,对每一项要素进行排序,形成1,2,3,…,192的序列,位次为1,2,3,…,192,对应的资产得分为192,191,190,…,1,组成GDP质量的“资产”。位次为1,2,3,…,192,对应负债得分为-1,-2,-3,…,-192,组成可持续发展能力的“负债”。

1.2.2资产负债分值的确定

各指数系统资产要素的总分值x利用下式计算,即

式中,ni分别对应该指数系统中位次为1,2,3,…,192的资产要素,N为要素个数。

各指数系统负债要素的总分值y利用下式计算,即

式中,ni分别对应该指数系统中位次为1,2,3,…,192的负债要素,N为要素个数。

1.2.3相对资产与相对负债的计算

相对资产与相对负债主要用来进行不同地理单元同类指数系统和统一地理单元内部不同指数系统资产或负债相对质量的横向和纵向比较。

1.2.4资产的比较优势(净资产)的计算

把各指数系统相对资产与该指数系统相对负债之和作为该指数系统“比较优势能力”,即“相对净资产”

Z=X+Y

式中,X为相对资产,Y为相对负债。

2 可持续发展能力资产-负债类型划分

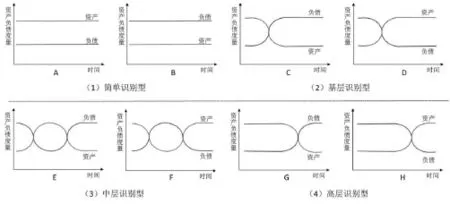

通过对不同研究对象可持续发展能力的“资产-负债”定量计算,随时间的变化,可呈现不同的“资产-负债”类型,共归纳为以下5种类别、9种形式[8](图1):(1)简单识别型,包括简单资产型和简单负债型;(2)基层识别型,包括基层资产型和基层负债型;(3)中层识别型:包括中层资产型和中层负债型;(4)高层识别型,包括高层资产型和高层负债型;(5)随机识别型,即随机资产负债型,资产与负债随机变化,无明显规律可循。

针对具体的研究对象,例如某个具体国家,随着时间的推移国家可持续发展能力发生变化,“资产”与“负债”水平也发生变动。最优的情况是图1A,即资产水平始终维持在负债水平之上,说明该国始终保持着良好的可持续发展能力;然后,较好的情况是图1D、图1F和图1H,虽然在发展过程中也曾经存在“负债”大于“资产”的情况(例如,在某时期过分追求经济发展,导致环境支持系统处于比较劣势,“负债”值较大),但最终通过调整发展战略实现“资产”大于“负债”,并维持这种状态,也是较好的可持续发展能力;对应地,在以上几种类型中最差的情况为图1B,可持续发展能力的“负债”水平始终高于“资产”水平,这有可能就不仅仅是一个子系统的问题,可能存在环境、资源、人口、健康和贫困等各方面综合问题,可持续发展能力最差。

图1 可持续发展能力资产负债类型

3 世界可持续发展能力资产-负债分析

3.1世界各国可持续发展能力的总体资产负债分析

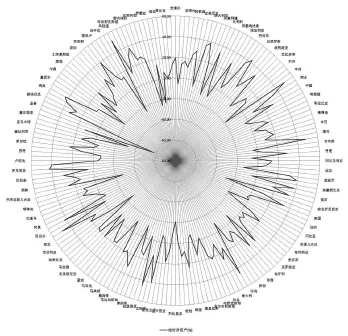

利用可持续发展能力资产负债矩阵和资产负债算法,可对全球各国的可持续发展能力做出相应的定量判别,其基本思想是用对应项的相对资产和相对负债相互抵消的净结果,作为各国可持续发展能力水平的“质”的表征。本文对可持续发展能力总资产负债水平进行了定量评估,并绘制了全球192个国家的相对资产、相对负债总图(图2)和相对净资产图(图3)。

3.2不同类型国家可持续发展能力的资产负债分析

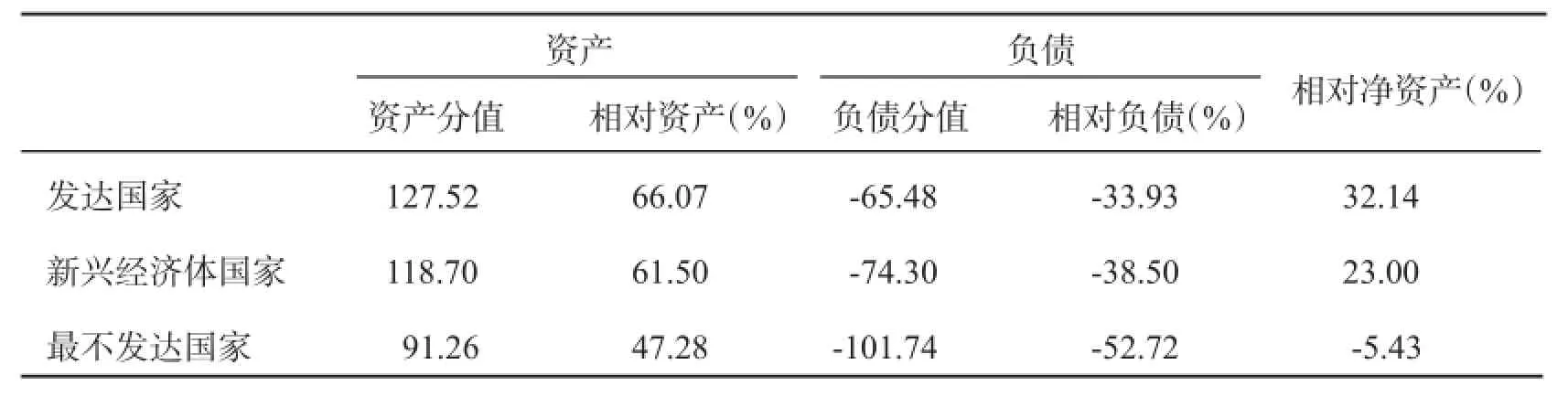

依据国际认可的国家发展程度和水平划分,从统计的所有国家中重点分析以下3种类型国家:发达国家、新兴经济体国家和最不发达国家①发达国家:通常指参加经济合作与发展组织的24个成员国,其中以澳大利亚、美国、英国、德国、法国、意大利、加拿大、日本,最为发达;新兴经济体:指某一国家或地区经济蓬勃发展,成为新兴的经济实体。本文主要分析新兴经济体的第一梯队,包括中国、巴西、印度和俄罗斯、南非,也称“金砖国家”;最不发达国家:截至2015年,全世界经联合国批准的最不发达国家已经有44个,其中亚洲9国、非洲31国、大洋洲3国、拉丁美洲1国,定量判别以上国家类别的总资产负债水平和各项子系统资产负债优劣,并结合具体国家发展程度进行深入分析。

首先对比分析以上3类国家的总体资产负债水平(表3)。结合图4可以得出:(1)发达国家的可持续发展能力最优,相对资产值在3类国家中最高,相对负债值最低(这里指“绝对值”,绝对值越小说明负债水平越小),相应的相对净资产值也最高;(2)新兴经济体国家可持续发展能力居中,无论是相对资产、相对负债和相对净资产均处于3类国家中位;(3)最不发达国家可持续发展能力最差,相对负债水平略高于相对资产水平,导致相对净资产为负值,亟需制定新的可持续发展战略,并关注不发达国家的经济结构转型问题、经济发展与人类发展联系问题、国家结构转型和劳动生产率提高等多方面问题。

图2 可持续发展能力总水平资产负债

图3 可持续发展能力相对净资产

除对以上3种类型国家总体可持续发展能力的资产负债进行对比分析,下面将对各类国家内部的可持续发展能力五项子系统资产-负债进行对比,并根据分项子系统的资产负债结果给出该类国家提高可持续发展能力的优先发展顺序。

3.2.1发达国家

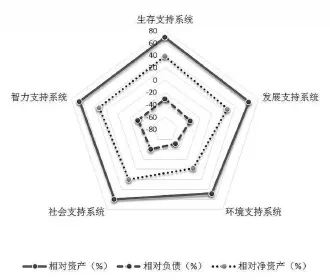

发达国家五大分项子系统的资产-负债分析结果如图5所示:各项子系统相对资产值均较高(高于55%),相对负债值(绝对值)均较低(小于44%),相对净资产均为正值,具有非常优良的可持续发展能力。

表3 不同发展程度国家的总体资产负债水平

在发达国家五大子系统中,智力支持系统和社会支持系统相对净资产明显高于其他系统,说明发达国家在以上系统可持续发展能力最优。明显地,发达国家贫困率低,医疗卫生投入高,以上保障了社会公平、公民健康,相应地,居民预期寿命也较高。另外,发达国家具有完善的福利制度和较大教育投入,例如英国实行全民免费医疗,大学阶段以前的教育免费等,美国在高等教育水平和科研技术水平上也是当之无愧的世界第一,其科研经费投入之大、研究型高校企业之多、科研成果之丰富堪称世界典范。因此,发达国家的社会和智力支持系统与世界其他国家相比处于明显的比较优势。虽然发达国家整体可持续发展能力高,但要进一步提高其可持续发展能力,应更注重目前相对净资产值较低的发展支持系统等。

图4 不同类型国家的总体可持续发展能力

图5 发达国家可持续发展能力资产负债

3.2.2新兴经济体国家

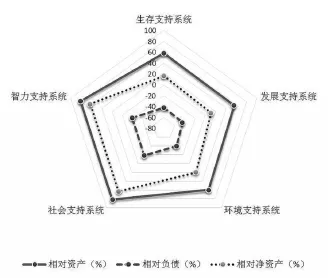

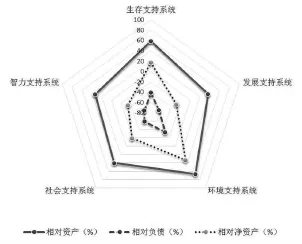

新兴经济体国家五大分项子系统的资产-负债分析结果如图6所示:与另外两类国家相比,该类国家可持续发展能力具有自身特点,即各项子系统水平相当。其中,各项子系统相对负债值均在60%左右,相对负债值均在40%左右,相对净资产只有环境子系统为负值,其余子系统相对净资产为正值。新兴经济体国家可持续发展能力总体较优。

图6 新兴经济体国家可持续发展能力资产负债

新兴经济体第一梯队五国也称为“金砖国家”,于2001年提出,特指新兴市场投资代表。21世纪头10年,金砖国家经济保持高速增长,成为应对史无前例的国际金融危机的重要力量、名副其实的“金砖”,在全球经济总量中占有重要地位。除注重推动本国经济发展外,金砖国家还努力提高各自国家的社会发展水平。另外,金砖国家在金融改革、全球气候变化等重要国际事务上发挥了重要乃至决定性作用。例如,在哥本哈根气候变化大会上,中国、印度和巴西采取共同立场,认为保护环境和减少温室气体排放必须坚持《京都议定书》规定的“共同但有区别的责任”原则。金砖国家自提出至今的15年,在各方面得到了长足发展,因此,金砖国家在五大分项子系统的可持续发展能力相当。在金砖国家领导人第六次会晤中,曾明确提出“推动可持续发展,实现包容性增长”,结合本文研究结果,金砖国家可持续发展能力的提升最需关注的是“环境支持系统”相关问题,例如巴西水土流失、俄罗斯森林破坏、南非过度开采、中国和印度的空气污染等问题。

图7 最不发达国家可持续发展能力资产负债图

3.2.3最不发达国家

最不发达国家五大分项子系统的资产-负债分析结果如图7所示:各项子系统相对资产值与相对负债差异值较小,值得说明的是最不发达国家的相对净资产值,在5项中有3项为负值,且高达-30%—-20%。最不发达国家的可持续发展能力亟需提高。

最不发达国家五项子系统中,环境支持系统相对净资产最高,说明该项较其余4项在全球排名中还能处于较靠前位置;发展、社会、智力支持系统均处于比较劣势地位,可持续发展能力在以上分项急需进一步提升。例如,全球化趋势日渐强烈的大背景下,发达国家、发展中国家与最不发达国家之间的贫富差距并没有减小[9];世界各国医疗卫生状况差异明显,2013年最不发达国家人均医疗支出还不到60美元,而发达国家人均医疗支出已近5 000美元。医疗卫生水平低,疾病无法及时得到医治,人均寿命一般也偏低;另外,最不发达国家的适龄儿童辍学率高、高等院校入学率又极低,而只有夯实人才基础才能提供可持续发展的智力支持。因此,最不发达国家实现可持续发展能力的提升,整体上需要依据以上最不发达国家五大子系统的资产负债水平制定优先发展顺序(图8),在各个子系统内部也要制定出正确的发展战略方案。

图8 最不发达国家可持续发展战略优先顺序

4 结论

本文详细介绍了可持续发展能力的“资产-负债”分析方法,并应用该方法对世界192个国家和地区的可持续发展能力进行定量计算,重点对比分析了发达国家、新兴经济体国家和最不发达国家可持续发展能力的五大分项子系统的资产负债情况。对宏观把握全球可持续发展能力水平、深入了解不同国家类型可持续发展程度,并制定相应的可持续发展战略具有重要借鉴意义。综合考虑,可持续发展能力资产负债的提出和应用具有以下重要作用:(1)从本质上揭示了可持续发展的整体质量以及此种整体质量的动态演变;(2)可持续发展能力是各个要素群、指标组、系统层的综合关联及整体寻优结果,把国家可持续发展能力建设置于充分综合与多维交互的宏观范围;(3)可以定量地、明晰地表达国家可持续发展的优势和劣势,为国家可持续发展朝向健康合理方向演进的调控提供了清楚的指示;(4)有利于展开对一个区域不同发展阶段比较(过程比较)、同一时间不同区域比较(空间比较)的统一认识与对比研究;(5)可持续发展能力资产-负债表的数学表达和内部关系表达,可以为国家可持续发展战略的设计和运作提供充分的理论依据。

1 牛文元.可持续发展理论的内涵认知——纪念联合国里约环发大会20周年.中国人口·资源与环境,2012,22(5):9-14.

2 张锦高,李忠武.可持续发展定量研究方法综述.中国地质大学学报:社会科学版,2003,3(6):32-35.

3 中国科学院可持续发展研究组.2000中国可持续发展战略报告.北京:科学出版社,2000.

4 大卫·李嘉图.政治经济学及赋税原理//政治经济学及赋税原理.北京:华夏出版社,2005.

5 中国科学院可持续发展研究组.1999中国可持续发展战略报告.北京:科学出版社,1999.

6 牛文元.中国可持续发展总论(路甬祥总主编,中国可持续发展总纲,第一卷).北京:科学出版社,2007.

7 牛文元.中国可持续发展的理论与实践.中国科学院院刊,2012,27(3):280-289.

8 杨多贵,牛文元,陈劭锋,等.可持续发展能力“资产负债表”理论解析.地球科学进展,2000,15(6):695-698.

9 郭日生.全球实施21世纪议程的主要进展与趋势.中国人口·资源与环境,2011,21(10):21-26.

马宁 中科院科技政策与管理科学所助理研究员,博士。研究方向为舆论动力学、社会稳定预警和可持续发展。E-m ail:m aning@casipm.ac.cn

Ma Ning,Ph.D.,assistant research fellow of Institute of Policy and Management,Chinese Academy of Sciences.Research directions include opinion dynamics,social stability and warning,and sustainable development strategies.E-mail:maning@casipm.ac.cn

Analysis of“Balance Sheet”for World Sustainable Development Capacity

Ma Ning1Li Qianqian1Chen Sijia1,2

(1 Institute of Policy and Management,Chinese Academy of Sciences,Beijing 100190,China;2University of Chinese Academy of Sciences,Beijing 100049,China)

Based on the study of world sustainable development according to systematic theory,a balance sheet which measures different countries’levels of sustainability(called the sustainability Assets-Liabilities table)was developed.The research includes sustainable development support systems,the assets-liabilities matrix,the assets-liabilities algorithm,and the assets-liabilities types.Then,the sustainability Assets-Liabilities method is applied to quantitatively calculate the sustainable development capability of 192 countries,particularly,Assets-Liabilities levels of three different types of countries,namely developed countries,emerging economies countries,and the most undeveloped countries,are compared at different support systems. Their strengths and weaknesses are plotted on a radar map.The preparation of balance sheet provides a solid theoretical foundation for accurate judgment on the development capacity of a particular country or region.This Assets-Liabilities analysis provides quantitative metrics for measuring the actual progress of each country’s sustainable development strategy,and also offers the references for each country to further design and plan the priority order of sustainable development goals.

sustainable development capacity,systematic analysis,assets-liabilities analysis,comparative advantage

10.16418/j.issn.1000-3045.2015.05.004

国家自然科学基金项目(71503246、71573247、91024010、91324009),中科院创新团队项目(GH13041),中科院科技政策与管理科学所重大研究任务(Y201201Z06),中科院青年创新促进会项目(Y500191605)

修改稿收到日期:2015年9月1日