医疗费用保险适用损失补偿原则之研究

2015-08-28康雷闪

康雷闪

医疗费用保险是否适用损失补偿原则,亦即被保险人就医疗费用能否重复获偿、保险人对于医疗费用保险是否享有代位权的问题,是我国保险法理论与实务界长期存在,但至今仍未解决的重大问题。对于这一问题的争议,主要表现在以下两个方面:

1.保险人与被保险人意见相左

保险公司通常认为,医疗费用保险承保的对象是发生保险事故导致被保险人支出的医疗费用,是一种可以计算的费用支出,属于财产保险,适用损失补偿原则,禁止产生保险人因保险事故的发生获利的结果;投保人与被保险人则认为,医疗费用保险之保险标的为人身,归于人身保险的范畴,即便重复获偿也不存在不当得利的问题,因此不适用损失补偿原则。

2.司法裁判与保险理论发展背道而驰

保险法所体现的损失补偿原则的规定,均被设置于“保险合同”一章中的“财产保险”一节之中,由此在审判实务中造成了属于人身保险业务的医疗费用保险不适用损失补偿原则的普遍认识。*刘建勋:《保险法典型案例审判思路》,北京:法律出版社,2012年,第96页。就我国目前关于医疗费用是否适用损失补偿原则的保险审判实践来看,绝大多数法院认为医疗费用保险属于人身保险,不适用损失补偿原则,但亦有少数法院作出相反的判决。但学界主流观点认为费用补偿型保险的保障功能,主要在于填补保险事故造成的被保险人的财产损失,因而具有财产保险的属性与特征。医疗费用保险应适用损失补偿原则,禁止被保险人重复获偿,以降低道德风险。

我国《保险法》一概而论地将全部健康保险与意外伤害保险均认定为人身保险业务,进而导致有关医疗费用保险是否属于财产保险、是否适用损失补偿原则的争论长期存在。时至今日,理论界与实务界对这一问题的看法仍然存在很大分歧;即使是在法院的司法裁判中,也有截然不同的做法。因此,该问题的解决对于我国保险法理论与实务具有重大的意义。

一、问题之背景:保险合同“二分法”下医疗费用保险归属之争

1.“人身/财产”保险之“二分法”

“人身/财产”“二分法”于我国《保险法》上之表现。以保险合同的保险标的为标准,我国《保险法》将保险合同分为人身保险与财产保险。我国《保险法》第12条3、4款以保险标的不同为标准,定义了人身保险和财产保险,该条款规定:“人身保险是以人的寿命和身体为保险标的的保险。财产保险是以财产及其有关利益为保险标的的保险。”

在关于保险公司的业务范围的规定中,我国《保险法》分别对人身保险和财产保险的业务内容作出了细致的划分,该法第95条规定:“人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务;财产保险业务,包括财产损失保险、责任保险、信用保险、保证保险等保险业务。”

该种分类方式的立法理由在于,保险标的无外乎财物与人身,*秦道夫:《保险法论》,北京:机械工业出版社,2000年,第165页。保险事故之发生亦可“对人或物而分”。*江朝国:《保险法逐条释义》(第一卷总则),台北:元照出版有限公司,2012年,第451页。所谓对人,即保险事故发生在被保险人身上,如死亡、疾病或意外伤害;而所谓对物,即保险事故发生在特定的保险标的物上,或非实体的债权上,如火灾保险或保证保险,又或者是保险事故发生导致被保险人财产的减少,典型者如责任保险。

2.“二分法”之弊端及“医疗费用保险”归属之争

以保险合同中保险标的的性质作为分类标准,将保险合同区分为人身保险合同与财产保险合同,这种“二分法”是囿于传统保险业“人寿”与“财产”之业务形态而作出的区分,在当时的历史条件下,是完全能满足保险业的发展需要的;但是在保险业迅猛发展的当今社会,由于保险产品的极大丰富,这种分类方式不能清晰明确地界定各类保险业务及其适用规则,尤其是健康保险与意外伤害保险的兴起,使这种传统的保险分类方式遭到了挑战。因为,传统的人身与财产之分类方式忽略了在人身保险中,如健康保险与意外伤害保险中关于医疗费用给付之部分,其目的在于补偿被保险人因治疗所产生之费用,在性质上具有与损失补偿性的财产保险并无二致。

该种补偿因人之身体损害而产生之费用的医疗费用保险,究竟是应按照保险标的为人身而归入人身保险,还是按其本质属性为财产性质而归入财产保险,成为困扰世界各国保险业的难题。当然,这并不仅仅是类型划分的问题,更重要的是医疗费用保险究竟是适用人身保险还是财产保险的法律规范的问题。因此,有学者一针见血地批评道:“现行法仅粗略地依保险对象系对人属性、对物属性而区分,并不具有契约法上意义。”*江朝国:《保险法逐条释义》(第一卷总则),第457页。诚如美国学者总结所言:健康保险领域遭遇的最普遍的法律问题之一是承保范围的协调。在有些情况下一项损失还可能得到多种保险。对这些重复救济情形予以协调,既是合同问题,也是州成文法的问题,同时也是司法判决的问题。*[美]肯尼斯·S·亚伯拉罕:《美国保险法原理与实务》,韩长印等译,北京:中国政法大学出版社,2012年,第377-378页。

二、概念之厘清:医疗费用保险在理论与实务中之认定

1.理论上对于医疗费用保险的界定

健康保险或意外伤害保险中的医疗费用保险,“其目的仅在补偿被保险人因医疗疾病所产生之费用,被保险人不得因疾病或受治疗而获补偿得利”,因此学说上称之为“中间性保险”。*江朝国:《保险法基础理论》,北京:中国政法大学出版社,2002年,第82页。所谓中间性保险,亦称为“第三领域保险”“中间型态的保险”,“系指保险事故发生之对象虽为人之生命或身体,但其保险期间、保险费率计算基础、责任准备金之提存或损失填补原则之适用,均与损害保险相同。”*江朝国:《保险法规汇编》,台北:元照出版有限公司,2002年,第20页。亦即医疗费用保险虽因人之身体或健康受到侵害而发生,但实际上该保险之目的在于填补被保险人因此而支出医疗费用而导致其财产的减少,是居于人身保险与财产保险“中间”的保险险种。“中间性保险,通常包括对被保险人花费的医疗、护理、丧葬等费用予以补偿的健康保险、意外伤害保险或其中的附加险。”*常成、许涛:《论中间性保险的法律规制———兼谈对保险法相关条款的修改》,《海商法保险法评论》(第二卷),北京:知识产权出版社2008年,第62页。黄丽娟:《被保险人优先受偿原则在中间性保险领域的修正——来自于美国的经验启示》,《西安交通大学学报》(社会科学版)2012 年第6期。

理论上所谓的中间形态之保险,虽然有助于认清医疗费用保险之性质,但对于我国保险合同的分类以及具体法律规范适用却是没有实益的。详言之,我国保险法将保险合同分为人身保险与财产保险,这种“非人即物”的分类标准的界限是清晰的,只是在人身保险中亦有财产属性的,从而造成了适用上的困境;而国外保险合同分类中的中间性保险,是介于“人寿保险”与“损害保险”的中间形态,在保险合同的具体适用规则上,还是应根据中间性保险的不同属性和保险金的给付方式而作具体区分,所以这种“权宜之计”*樊启荣:《中国保险立法之反思与前瞻——为纪念中国保险法制百年而作》,《法商研究》2011年第6期。,并不能从根本上廓清因保险合同分类所带来的理论和实务上的争议。

2.保险实务中对医疗费用保险的认定

在我国健康保险与意外伤害保险中,按照保险金支付方式的不同,可分为定额给付型与实支实付型两种不同的种类。

(1)定额给付型的健康保险与意外伤害保险

a.保险金额给付型。如某保险公司制定的“附加重大疾病终身保险条款”约定:被保险人在保单生效起一年后初次患保险合同所限定的十二种重大疾病之一,保险人按照保险金额给付“重大疾病保险金”。

b.保险金额之比例给付型。如,某保险公司制定的“永福终身保险条款”约定:被保险人于保单生效五年后因疾病身故,或者于保单生效后因意外伤害事故身故,保险人按照保险金额的三倍给付“身故保险金”。

c.日额给付型。另外一些保险公司的保单条款中约定被保险人因患病住院或因疾病手术,即可按照住院日期定额给付一定的“住院津贴”,而不论被保险人的实际支出费用的多少。

上述列举的保险业务既有健康保险也有意外伤害保险,但均属于定额给付型保险,保险人承担保险责任的条件,是保险事故造成被保险人死亡、伤残或疾病的结果,只对于被保险人是否因此而支出费用或减少收入则在所不问。

(2)实支实付型的健康保险与意外伤害保险

在此类保险业务中,保险人按照约定的范围标准,对于被保险人因发生保险事故而支出的费用或减少的收入给予补偿。

例如,某保险公司制定的“个人住院费用保险条款”约定:被保险人因非器官移植而住院,住院期间实际住处的必要的合理的医疗费用,由保险人支付80%。

上述保险业务是典型的实支实付型的保险,保险人承担保险责任所针对的,并非被保险人死亡、伤残或疾病的结果,而是被保险人支出必要的医疗费用并由此而造成的财产损失。

三、司法裁判之现状:法律规范的缺失导致“同案不同判”

1.现行法律规范之缺失

(1)我国《保险法》笼统的禁止损失补偿原则在人身保险中的适用

我国《保险法》将保险代位、复保险等相关规定置于“第二章 第三节 财产保险合同”中,即表明该类规则在人身保险合同中无适用之余地。另外,我国《保险法》第46条*我国《保险法》第46条规定:被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。亦对此作了进一步规定,从根本上否定了保险代位规范在人身保险合同中适用的可能。根据该条规定,被保险人由于第三者的原因而造成的死亡、伤残或疾病的,被保险人或受益人在向保险人领取保险金的同时,也可以向致害第三人请求损害赔偿,而保险人不享有代位求偿权。换言之,在人身保险中,被保险人可以从保险人和致害第三人处获得“双重给付”,而这种重复受偿的行为是我国《保险法》所认可的。但关于重复保险在人身保险合同中是否适用,我国《保险法》并未予以明文。按照保险法理中关于损失补偿原则只适用于财产保险之传统见解,一般认为重复保险在人身保险中并不适用,故在保险实务中,对于一人投保多份人身保险之情形,有存在从不从保险公司重复获得保险理赔之可能。

(2)我国保险监管部门逐步明确医疗费用保险适用补偿原则

我国保险监管部门曾多次出台关于医疗费用保险是否适用损失补偿原则的意见或规定,但这些规定对待该问题的态度并不完全一致,而是呈现出一种逐渐明朗化的转变。中国人民银行1998年在“关于医疗费用重复给付问题的答复”(银保险[1998]63号)中指出,被保险人可重复受偿,除非保险合同条款中有相关免责条款之约定。中国保险监督管理委员会在2001年作出的“关于商业医疗保险是否适用补偿原则的复函”(保监函[2001]156号)中指出,被保险人可重复获偿,除非保险人对保险合同中有免责条款做出明确说明,否则保险公司不应拒赔。根据中国保险监督管理委员会2006年发布的《健康保险管理办法》第4条之规定,医疗保险可分为费用补偿型医疗保险和定额给付型医疗保险。费用补偿型医疗保险是指按照合同约定的标准填补被保险人实际支出的医疗费用的保险险种。该条第4款进一步规定,费用补偿型医疗保险的给付金额不得超过被保险人实际支出之医疗费用。

由此可见,监管机关已逐渐认识到该险种的特殊性,即医疗费用保险属于补偿性质之险种,故保险人的给付不应超过被保险人实际支出的费用。换言之,被保险人不能获得医疗费用支出之外的额外利益,否则将构成不当得利,损失补偿原则由此准用。

2.司法裁判之现状

法院之判决以允许被保险人重复获偿为多数。在关于被保险人是否可以就其支出的医疗费用从不同的途径获得赔偿的保险纠纷中,多数法院囿于现行《保险法》之相关规定,判定被保险人可重复获偿;但亦有少数法院基于保险之法理或该地高院出台的审理意见判定医疗费用保险适用损失补偿原则,被保险人不可获得额外利益。以下对这两种情况做一具体分析。

(1)多数法院认为医疗费用保险属人身保险,不适用损失补偿原则,被保险人可重复获偿;即便保险合同中约定“如果被保险人按政府的规定取得补偿,或从其他社会福利机构、任何医疗保险、单位、个人给付取得补偿,保险公司仅给付剩余部分”等条款,一般亦会被认为未尽说明义务或排除了自己的义务而认定无效。

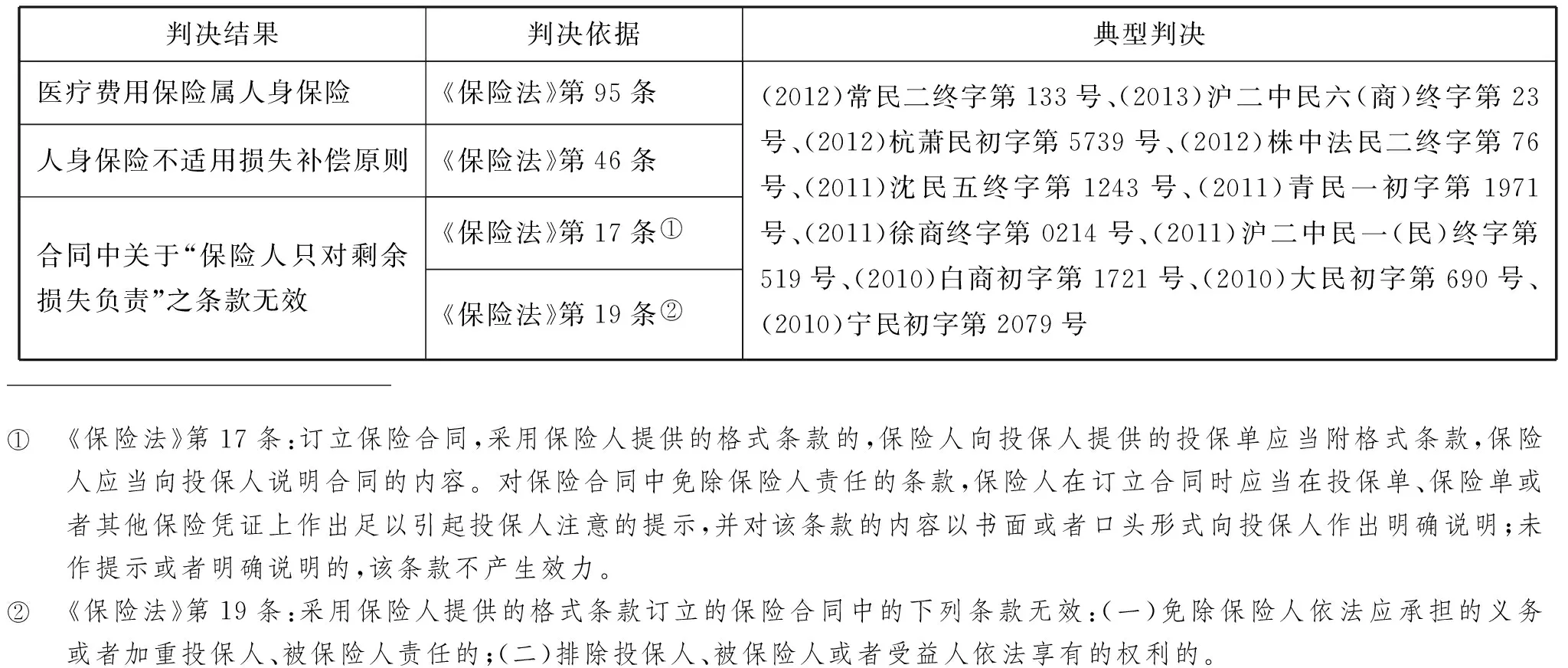

以下就近三年来全国各地法院就医疗费用保险不适用补偿原则的类似判决及其依据做一梳理。

判决结果判决依据典型判决医疗费用保险属人身保险《保险法》第95条人身保险不适用损失补偿原则《保险法》第46条合同中关于“保险人只对剩余损失负责”之条款无效《保险法》第17条①《保险法》第19条②(2012)常民二终字第133号、(2013)沪二中民六(商)终字第23号、(2012)杭萧民初字第5739号、(2012)株中法民二终字第76号、(2011)沈民五终字第1243号、(2011)青民一初字第1971号、(2011)徐商终字第0214号、(2011)沪二中民一(民)终字第519号、(2010)白商初字第1721号、(2010)大民初字第690号、(2010)宁民初字第2079号①②《保险法》第17条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。《保险法》第19条:采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。

(2)少数法院根据保险法理作出医疗费用保险适用损失补偿原则的判决,否定被保险人可就医疗费用获得双重或多重给付。*湖南省衡阳市中级人民法院(2010)衡中法民二终字第61号判决书。另有法院直接认为,“个人住院费用医疗保险的保险标的为被保险人在保险期间内因疾病住院而产生的必要的、合理的医疗费用,故属于财产保险。”*江苏省南京市玄武区人民法院(2011)玄商初字第96号民事判决书。

以下就各地法院之判决及其依据做一梳理。

判决结果判决依据典型判决医疗费用保险属补偿性质之险种《健康保险管理办法》第4条:费用补偿型医疗保险的给付金额不得超过被保险人实际发生的医疗费用金额。医疗费用保险适用损失补偿原则费用险属财产性质,应适用损失补偿原则。保险合同中关于“保险人只对剩余损失负责”之款有效尊重当事人意思自治,该约款并未违反法律的禁止性规定,故而有效。(2011)济中民三终字第43号、(2011)玄商初字第96号、 (2010)衡中法民二终字第61号、(2011)鼓商初字第741号、(2012)盐商终字第0117号、(2009)章民三初字第1620号

法院针对费用补偿型的健康险与意外险纠纷作出的大量裁判案例表明,法院对于医疗费用保险是否适用损失补偿原则多数持否定态度,这一观点在理论界亦获得了部分学者的认同。*詹昊、陈百灵、冯修华:《保险法原理精解与典型案例评析》,北京:中国法制出版社,2007年,第102页。虽有法院根据保险法理作出了相反的判决,但毕竟少之又少。否定损失补偿原则在医疗费用保险中适用的结果是,费用补偿型健康保险、意外险的被保险人,可以同时获得商业保险与社会保险或侵权人的重复赔偿,在客观上造成了被保险人由于发生保险事故而获利的结果,进而为道德风险的发生提供了空间。

四、学理分析:医疗费用应使用损失补偿原则

我国《保险法》中的规定导致法官群体与社会公众形成以下认识:健康险与意外险,无论是定额给付性质的或是费用补偿性质的,因事关人的身体和寿命,故一律属于人身保险业务,财产保险公司经营的短期健康保险业务和意外保险业务只不过是行政许可之下的特例;*刘建勋:《保险法典型案例审判思路》,北京:法律出版社,2012年,第99页。健康保险与意外伤害保险合同的订立和履行,统统适用保险法有关人身保险的规定;保险法所规定的适用于财产保险合同的损失补偿原则,不能适用于费用补偿型的健康险与意外险。

笔者认为不论意外伤害保险中医疗费用给付,抑或健康保险中医疗费用给付,保险人为给付之目的多在于填补被保险人因医疗支出所发生之损失;且医疗费用支出,性质上有客观数额,与非财产上之损失之无客观之数额者不同;在民法,侵害身体健康所生医疗上之损害赔偿亦与非财产上之损害并列,*刘宗荣:《新保险法——保险契约法的理论与实务》,北京:中国人民大学出版社,2009年,第259-261页。因此宜肯定在医疗费用保险中有损失补偿原则之适用。具体来讲分为如下几点:

1.医疗费用保险的保险标的虽为人身,但其保险属性为财产保险

对于健康保险和意外伤害保险中的费用型保险,因其保险标的为人之身体,故根据保险标的之分类标准,该险种属于人身保险自无争议;但从其保险金的给付目的观之,却符合财产保险之特质。以住院费用医疗保险为例,从理论上而言,这类保险的目的在于补偿被保险人因病或因伤住院所支出的医疗费用,而其身体和精神遭受的损失是无法用金钱衡量的。因此,应将该类险种认定为保险标的为人身的财产保险,似乎更能反映医疗费用保险的本质。

2.医疗费用之支出导致被保险人财产之减少,故医疗费用保险在保险法上属于消极保险之一类

所谓消极保险,是指保险契约所保护者为被保险人消极保险利益的保险;而消极保险利益则为特定人对于某一“不利”之关系,因为此“不利”之发生而使特定人产生财产上之损失。*江朝国:《保险法基础理论》,第107页。与积极保险所保护的对象为已存在或将来可得之利益不同,消极保险是为防止任何因法律规定、合同义务或事实上的必要费用而产生被保险人财产上的负担而设立。一般而言,消极保险主要包括责任保险与费用保险两大类。费用保险指投保人或被保险人,因某特定危险事故的发生,而产生某种费用支出必要性的保险。无论是因财产的毁损抑或人身的伤害,只要产生了费用支出的必要性,均可属之。在医疗费用保险中,被保险人因保险事故的发生而产生了医疗费用支出的必要性;而这种费用支出的必要性,则产生了对被保险人财产的消极侵害,将导致被保险人财产的潜在减少。由此观之,医疗费用保险完全符合费用保险之特质,故属于消极保险之一类,应适用损失补偿原则。

3.医疗费用保险中仍应根据保险金的给付方式作进一步的区分

在保险合同中,对于不可恢复之健康损失,一般采用定额给付方式予以给付,不考虑被保险人实际支出之医疗费用为多少;而可恢复之健康损失,一般采用实支实付的方式予以给付,被保险人因患病或意外伤害住院,固然有身体、精神等造成的伤害,但并非保险合同所覆盖的范围。由此可知,在医疗费用保险合同中,存在定额给付与实支实付两种保险金的给付方式。对此,笔者认为,定额给付的医疗费用保险合同,虽名为费用保险,但其并非单一的填补被保险人的所支出的医疗费用,实则有包含慰藉被保险人精神痛苦之深层含义,并不适用损失补偿原则;而实支实付的医疗费用保险,则为完全的损失补偿保险,应适用损失补偿原则。

五、结论与建议

如果将医疗费用保险不作区分地定位于人身保险,而不适用损失补偿原则,可使被保险人获得多重给付,这对于保护处于弱势的保险消费者来讲是有利的;但保护不能没有限度,否者会有矫枉过正的一系列不利后果:如若一味纵容被保险人获得多重给付,不但违反了法律上的不当得利原则,更容易造成现实中故意制造保险事故等骗保的恶性行为,扰乱了保险市场的秩序,于被保险人自身也是不利的。因此,对于医疗费用保险是否适用损失补偿原则应作出明确界定。

1.法院应转变观念,对定额给付型与实支实付型医疗费用保险不应一概而论

在实务处理中,对医疗费用保险是否适用损失补偿原则应当根据保险合同的性质而定。如果保险合同中约定是以发票报销的实支实付的方式给付保险金的,则保险合同为补偿被保险人之医疗费用支出而设,则有损失补偿原则之适用;如保险合同所约定的保险金的给付方式为定额给付,则不应适用损失补偿原则。

如保险合同中并未对医疗费用保险对是否适用损失补偿原则没有约定或者约定不明的,鉴于保险实务中医疗费用保险通常是作为人身保险的附加险,社会普通公众也将它理解成不适用补偿性原则的人身保险范畴,所以,从保护保险消费者利益的角度出发,应将之视为定额给付型保险,不适用损失补偿原则和保险代位制度。

2.保险公司应完善费率制度,对有无其他保障不能一概而论

保险公司应逐步完善费率制度,对于有其他保障(如社会保险)的投保人与没有其他保障的投保人,应采取差别费率,从遵循到权利义务对等以及等价有偿之法律原则。具体来讲,保险公司可在保险合同中,要求投保人告知其有无社会保险及其他商业保险,并据此收取保险费;同时应在保险合同中说明其具体承担责任之比例及方式。

3.“跳出人身无价之迷思”,*樊启荣:《“人身保险无保险代位权规范适用”质疑——我国〈保险法〉第68 条规定之妥当性评析》,《法学》2008年第1期。构建实支实付型医疗费用保险中损失补偿原则的具体适用规则

实支实付型的医疗费用保险,具有填补费用支出或收入减少的保障功能,因而被保险人可以通过重复保险而获利。为了避免此结果的发生,保险法应当规定,实支实付型的医疗费用保险适用重复保险制度,具体包括以下内容:投保人应当将重复保险的情况通知各保险人;保险事故发生后,各保险人按照其承保的保险金额的比例,对于保险事故造成被保险人支出的费用或者减少的收入分别承担保险金给付义务;各保险人给付保险金的总额,不能超过保险事故造成的被保险人的实际损失。

在实支实付型的医疗费用保险中适用保险代位制度,具体包括以下内容:因第三者的损害行为导致实支实付型医疗费用保险项下发生保险事故的,保险人在向被保险人给付保险金之后可以向第三者追偿,被保险人对此负协助义务;前述保险事故发生后,第三者已经赔偿被保险人损失的,保险人在理赔时,相应扣减被保险人已经获得赔偿的金额;前述保险事故发生后,保险人给付保险金之前,被保险人放弃对第三者请求赔偿的权利的,保险人不承担给付保险金的责任;保险人向被保险人给付保险金后,被保险人未经保险人同意放弃对第三者请求赔偿的权利的,该行为无效。