内生沉淀成本不为零条件下的经济动态调整分析

2015-08-23汤吉军

汤 吉 军

(吉林大学 中国国有经济研究中心,吉林 长春 130012)

内生沉淀成本不为零条件下的经济动态调整分析

汤 吉 军

(吉林大学 中国国有经济研究中心,吉林 长春 130012)

在阿罗—德布鲁一般均衡条件下,从长期看来,资源充分流动,没有沉淀成本,依靠价格机制会实现帕累托最优,看不到任何动态调整过程。即便是交易成本经济学、新产业组织理论和实物期权经济学等也假设,从短期看来,外生沉淀成本和完全信息(概率风险)并存,当事人在事前就可以进行投资收益大于投资成本的理性选择,仅仅强调比较静态分析,看不到根本不确定性对优化行为的冲击,进而看不到内生沉淀成本的产生及其对经济体系动态调整的影响。因此,在根本不确定性的条件下,我们运用内生沉淀成本概念研究经济体系的动态调整过程,摆脱比较静态分析,为动态调整的经济绩效与制度选择提供一种独特的思考方式,也为市场机制和政府干预提供了新的指导原则,在于加强内生沉淀成本和根本不确定性管理,提升经济动态调整的适应性效率。

外生沉淀成本;内生沉淀成本;根本不确定性;动态调整

一、问题的提出

由阿罗—德布鲁一般均衡理论可知,由于假设完全信息和完全确定性,此时,任何投资成本,或者通过产品市场或者通过生产要素市场都可以得到补偿,从长期看来,整个经济体将获得零经济利润,最终会实现帕累托最优。即使出现规模经济(收益递增)的情形,由于要素市场完全,没有沉淀成本,平均成本定价也只能获得正常利润,至少可以实现拉姆齐最优或帕累托次优[1],正如克瑞普斯[2]指出:“完全理性的个人有能力预测可能会出现的任何事情,对所有可能的行为路径进行评价并做出最优选择,所有一切都可以在一眨眼功夫完成,不需要任何成本。”即使在交易成本经济学、新产业组织理论和实物期权理论等经济文献中,都是在完全信息或完全知识条件下考虑外生沉淀成本,总是将不确定性(不可计算的概率)转变成风险(可计算的概率),至多丰富了新古典经济学净现值方法,同样看不到经济调整的动态过程。

因此,在某种意义上,可以将主流经济学称为“正确预期经济学”,他们进行的是静态和比较静态均衡分析。人们相信自由和无约束的市场是有效的,即使犯错误,它也会很快自我纠正。最好的政府就是最小的政府,管制只能阻碍创新[3]。这些经济理论仅仅探讨的是事前优化分析,仅仅看到外生沉淀成本和完全知识,坚守的是有效市场假说。因此,一旦投资失败无法解释,便将其归结为错误或谬误而排除在研究之外,这是典型的逻辑矛盾。在完全理性条件下,果真发生了沉淀成本了,理性的选择便是“让过去的事情过去吧”。在这种情况下,由于新古典经济学假设完全信息和外生沉淀成本,所以根本看不到动态调整过程。即使在信息不完全、契约不完全、市场不完全等因素条件下,仍然通过数学上的概率密度函数进行确定性的理性分析。

然而,根本不确定性的普遍存在,在任何情况下,都有可能发生投资错误,未预期到的突发事件的冲击会干扰当事人事前优化行为,很容易产生内生沉淀成本。在这种情况下,如果对于我国经济体制转型就会过于乐观,高估市场经济体系的稳定性,难以正确处理好市场与政府之间的关系,无法为研究我国经济动态调整与制度选择指明方向。因此,通过引入内生沉淀成本,我们可以看到,任何制度或组织的存在都是为了降低根本不确定性,从而给适应性理性的当事人提供稳定预期环境,减少内生沉淀成本以加快经济动态调整进程,从而提高适应性效率(adaptive efficiency)。否则,因内生沉淀成本的存在,就会造成路径依赖,甚至造成恶性承诺升级。

二、现有文献的局限性及其拓展

在经济学教科书中,一方面认为,机会成本影响经济决策;另一方面认为,沉淀成本不影响决策。总成本等于固定成本和可变成本之和,从而发现,固定成本完全等价于沉淀成本,以及固定成本完全不等价于沉淀成本这两种极端都会产生问题*如果将固定成本完全视为沉淀成本,那么就会高估经济利润,导致资源配置扭曲;同样,如果将沉淀成本完全视为固定成本,那么就不会有沉淀成本,就会高估资源流动性,就像完全竞争和完全可竞争市场那样,所以需要认清固定成本和沉淀成本之间的差别及其经济影响,方显决策者的智慧和能力,对经济资源配置十分重要。。在某种程度上,固定成本不必是沉淀成本,沉淀成本也不必是固定成本,二者没有必然联系,从而需要进一步界定沉淀成本这个概念。平迪克和鲁宾菲尔德[4]认为,“尽管机会成本经常是隐性的,在做经济决策时应该考虑它。相反,沉淀成本——已经作出的不能得到补偿的成本支出,经常是显性的,在做经济决策时不应该考虑它。沉淀成本通常看得见,一旦投资了,在未来决策时就应该忽略它。”然而,“现在考虑预期沉淀成本。例如,假设企业还没有购买专业化设备,仅仅考虑是否购买它。这时预期沉淀成本就是一种投资。在这里,企业需考虑投资专业化设备是否是合适的——即投资的收益是否大于它的成本”。

正是沿着预期沉淀成本这条研究思路,绝大多数经济学家研究了外生沉淀成本问题,尤其在短期内。例如,在产业经济学上,从贝恩[5]开始都将沉淀成本视为不完全产品市场的来源,是影响企业进入与退出、乃至战略博弈的重要因素。他们考察外生沉淀成本对投资的影响,从而解释了市场可竞争性与产业结构之间的关系。外生沉淀成本被交易成本经济学家称为资产专用性[6],仍然假设产品市场是完全竞争的,生产要素市场是引起交易成本最重要因素,在研究比较治理结构选择方面具有重要意义;外生沉淀成本被实物期权经济学家称为不可逆投资[7],通过引入期权价值,创建了实物期权理论,也常常用来研究静态和比较静态分析。

可以说,这种外生沉淀成本,类似于一种固定成本,事前都被当事人完全预期而内部化达到优化。其中,最为典型的是新古典净现值(NPV)方法,只要预期收益大于预期成本,就可以进行投资。但是,现有的微观经济学是一种价格理论,往往不考虑过去发生的沉淀成本,仅仅考虑边际可变成本。实际上,大多数经济学教科书都把它一笔带过,这样做大大降低了沉淀成本在经济学研究中的价值。它们经常明确表示或者暗示,这些过去发生的沉淀成本应该被作为外生变量,不应该进入当事人的目标函数中。从事后角度看,这种论断认为,既然沉淀成本表示过去的投资或承诺,那么沉淀成本的大小和特征对于时间选择和时序优化过程是无关紧要的。

实际上,在新古典经济理论中,并不存在根本不确定性,即使存在某种不确定性,也可以通过概率计算转化为纯粹的风险。然而,为了强调风险与不确定性之间的差别,本文使用根本不确定性,主要是指未预期到的事件,包括技术创新、宏观环境和自然灾害,以及与其他当事人的策略变化。根本不确定性与概率风险概念是不同的,前者是指我们不可能计算出一个事件的发生概率和可能结果。未来是未知和不可预见的,这意味着人类的无知,根本无法预测没有发生过的未来事件,而后者是指人们可知其概率分布的不确定性,因而可以根据过去推测未来的可能性[8]。而且,在历史时间中,未来跟过去和现在不同,如果借用物理学术语,这叫做非遍历性(non-ergodicity),也就是说,我们在过去观察到的均值和方差并不会在其他时间出现[9]。这种非遍历性让我们对建立在统计分析和计量经济研究基础上的结论和预测产生怀疑。现在发生过的事件在未来发生的可能性微乎其微。虽然根本不确定性在现实世界里广泛存在,但新古典经济学却无视这个观点,并依然使用概率密度函数*后凯恩斯经济学确立了根本不确定性与货币之间连接关系,也就是说,根本不确定性越大,人们越愿意持有货币,越不愿意进行固定资本投资,以避免出现财富损失,从而导致经济增长缓慢。由于货币最具有流动性,也就是说,沉淀成本最小,所以,可以看到根本不确定性与零沉淀成本是不相关的。这样可以看到确定性世界和根本不确定性世界之间的差别,前者主要是新古典经济学,后者主要是非主流经济学理论。而本文主要吸收后凯恩斯经济学的根本不确定性这一研究特点。,将不确定性转化为概率(可计算概率),导致我们无法在历史时间和有限理性的世界里看到动态调整过程。

外生沉淀成本是指在完全知识或者概率风险条件下所预期到的沉淀成本,无法通过出售自身直接得到补偿的那些成本。而内生沉淀成本是指在根本不确定性条件下意外事件所产生的未预期到的沉淀成本,无法通过销售产品间接得到补偿的那些成本。换言之,内生沉淀成本并不是一成不变的,是可以推导或解释出来的,生产要素市场上产生的外生沉淀成本,并一定会真正产生,如果产品市场价值可以补偿投资成本,那么也就不存在内生沉淀成本。因此,我们区分事前外生沉淀成本与事后内生沉淀成本,尤其将生产要素和产品市场,以及根本不确定性联系起来,可将现有经济理论向前推进,寻求经济动态调整的内在机制。

《结婚十年》中的时代背景是正值抗日战争时期,国内的形式非常的不稳定,人民的生活在很大程度上也遭受到了一定的打击。所以,在这一情况下的女性,内心面对着残酷的战争,经济的拮据,女性的内心相对来说会比较的脆弱。就如文中所表现的,战乱时期,得知自己的父亲病了之后,徐崇贤可以说是随意的把苏怀青与孩子安置在上海,自己回到了家乡看望父亲,而此时苏怀青的内心只有焦急与没有安全感的恐惧,所以她自己做主也从上海回到了家乡,希望能与丈夫重聚。在这里,女性意识的不坚定再一次显现,但是我们可以认为女性做出这样的选择,也是因为在战乱的时代被迫之下的无奈。

当局部或全部意外事件发生,当事人要重新优化以前的决策,进而内部化这些新信息。在这种情况下,内生沉淀成本估价——初始投资的剩余价值的贴现值估价往往偏离市场价值——包括交易成本、信息不对称等。因此,外生沉淀成本和内生沉淀成本的区分对于经济分析是十分重要的,从而看到事前外生沉淀成本一旦真正发生,根本不用考虑它,这是在完全信息和完全确定性条件下做出的理性选择。然而,由于沉淀成本本身是变化的,特别是厂房、机器设备在历史时间的流逝过程中,因有限理性和根本不确定性只能做到局部优化行为,所以,根本不确定性的存在,很容易造成内生沉淀成本。在这种情况下,一方面,借助于现有经济学的外生沉淀成本概念;另一方面,吸收后凯恩斯经济学强调的根本不确定性,以及历史时间和有限理性的非遍历性[10],我们运用内生沉淀成本概念加以综合,突出经济动态调整过程分析。当事人是一个有限理性并且容易犯错误的人,这需要考虑内生沉淀成本的动态调整意义,而不是用资产专用性静态均衡概念,即使使用动态交易成本概念也不适合[11]。因此,我们区分事前外生沉淀成本与事后内生沉淀成本,解释事后内生沉淀成本的产生和由来,为动态调整的经济绩效确立一个新的视角。

三、内生沉淀成本概念及其形成条件

内生沉淀成本是指投资承诺之后,在退出商业时不能得到补偿那些成本。固定成本会定期发生,通常是可避免的。而诸如广告和研发等内生沉淀成本,一旦产生,只有通过销售产品得到补偿,此外别无他法,这时需要决定投资水平[12]。那么,在现实条件下,有哪些主客观条件会使投资成本引起内生沉淀成本呢?

首先,根本不确定性的存在。根本不确定性是指可能出现的情况不止一种,人们不知道会是哪一种情况的状态。也就是说,根本不确定性是指没有稳定的概率分布,与概率事件没有必然联系,因此人们无法用事件过去发生的频率预测其未来发生的概率,即不可知或不可计算的概率。根本不确定性与人们常用的“有可能”、“也许”、“我不知道”等表达更为接近。那些不可能依赖概率上确定利润预期为基础的那些投资,具有高度猜测性。而且,这些预期在客观上没有任何依据,不可能给予投资一个客观上有意义的值。在这种情况下,投资者仅仅依赖纯粹猜测性收益为基础进行投资,此时投资的选择仅仅依赖直觉、预期和主观计算。正是因为根本不确定性,所以才会导致投资失败或错误,从而产生内生沉淀成本。

其次,专用性资产投资成本是产生沉淀成本的客观条件,因缺乏有组织性的现货市场交易,无法实现买来卖去。专用性资产是指,当某项用于专用性用途的资产,转为他用时就会出现经济价值损失。按照威廉姆森[13]的观点,专用性资产可划分为:(1)设厂区位专用性。例如,在矿山附近建立炼钢厂,有助于减少存货和运输成本,而一旦厂址设定,就不可转作他用。若移作他用,厂址的生产价值就会下降;(2)物质资产专用性极强。设备和机器的设计仅适用于特定交易用途,在其他用途中会降低价值;(3)人力资产专用性。在人力资产方面具有特定目的的投资。当用非所学时,就会降低人力资产的价值;(4)特定用途的资产,是指供给者仅仅是为了向特定客户销售一定数量的产品而进行的投资,如果供给者与客户之间关系过早结束,就会使供给者处于生产能力过剩状态。这些专用性物质资产和人力资产一旦从初始生产性活动中退出,其投资再生产的机会成本很小,甚至没有,因而无法通过再出售价格得到完全补偿而出现投资资产损失,这部分成本损失就是内生沉淀成本。

再次,在给定资产出售价格不会降低的情况下,交易成本的存在也会导致沉淀成本,特别是当交易成本提高资产购买价格与降低资产再出售价格的时候。阿克洛夫[14]认为因信息不对称而出现“柠檬”问题,使专用性资产在交易过程中很容易产生内生沉淀成本。

最后,契约承诺、政府管制、税收政策与折旧制度等,都有可能产生内生沉淀成本。例如企业进行固定资本投资进行的债务契约,一旦遇到不利冲击,必须考虑债务偿还问题,而不能忽略它们,这是契约承诺所产生的内生沉淀成本。

总之,正是由于资产市场不完全或失灵,投资收益必须考虑投资收益状况,内生沉淀成本始终存在。当然,固定成本并不都是内生沉淀成本;但是当固定资产市场稀薄时,固定成本很容易转变成内生沉淀成本。

既然有外生沉淀成本,那么投资还会发生吗?如前所述,一旦符合新古典净现值投资原理,即投资收益大于投资成本,那么外生沉淀成本投资一定会发生。然而,一旦引入根本不确定性,那么就会发现内生沉淀成本的存在及其影响。

四、内生沉淀成本与经济调整过程

诺思[15]指出:“这种新古典理论似乎可以解释一切有趣的问题,其中包括:世界和谐,制度并不存在,所有的变化都可以通过市场的完全运行来实现。简言之,信息成本、不确定性、交易成本都不存在。但正由于这种不存在性,新古典理论才得以把自己毫不掩饰地建立在一些基本假设上”。因此,新古典经济理论认为,当经济系统中某些参数发生变化导致需求和供给曲线左右移动时,他们假设这种移动会瞬间完成。一旦经济到了新的均衡点,他们马上开始比较经济在新位置和在旧位置发生了怎样的变化,他们所有的结论也是基于这种分析。当参数变回原值时,经济又重新回到了旧的位置,这一切似乎跟时间没有任何关系。

与逻辑时间不同,历史时间是不可逆的,当事人只要执行某项决定,除非付出极高的代价,否则这个过程将无法逆转。如果说稀缺资源存在,那么它一定是时间,因而任何外部冲击影响下的经济运行轨迹都是非常重要的,正如哈勒维和克里塞尔[16]指出:“逻辑时间下的长期经济分析只有在这种情况下才能成立:某种动态调节程序能够清晰说明经济从一个均衡点‘穿越’到另一个均衡点的过程,而且这种‘穿越’不能影响最终的均衡位置,也就是说经济的最终均衡点跟整个经济过程无关。”一旦我们运用引入根本不确定性和预期偏差,就会导致投资错误——主观预期与实际情况不一致,从而产生内生沉淀成本,从而为经济动态调整过程确立新的分析方法,反思新古典经济学的适用范围——完全知识条件下的瞬间动态调整过程。

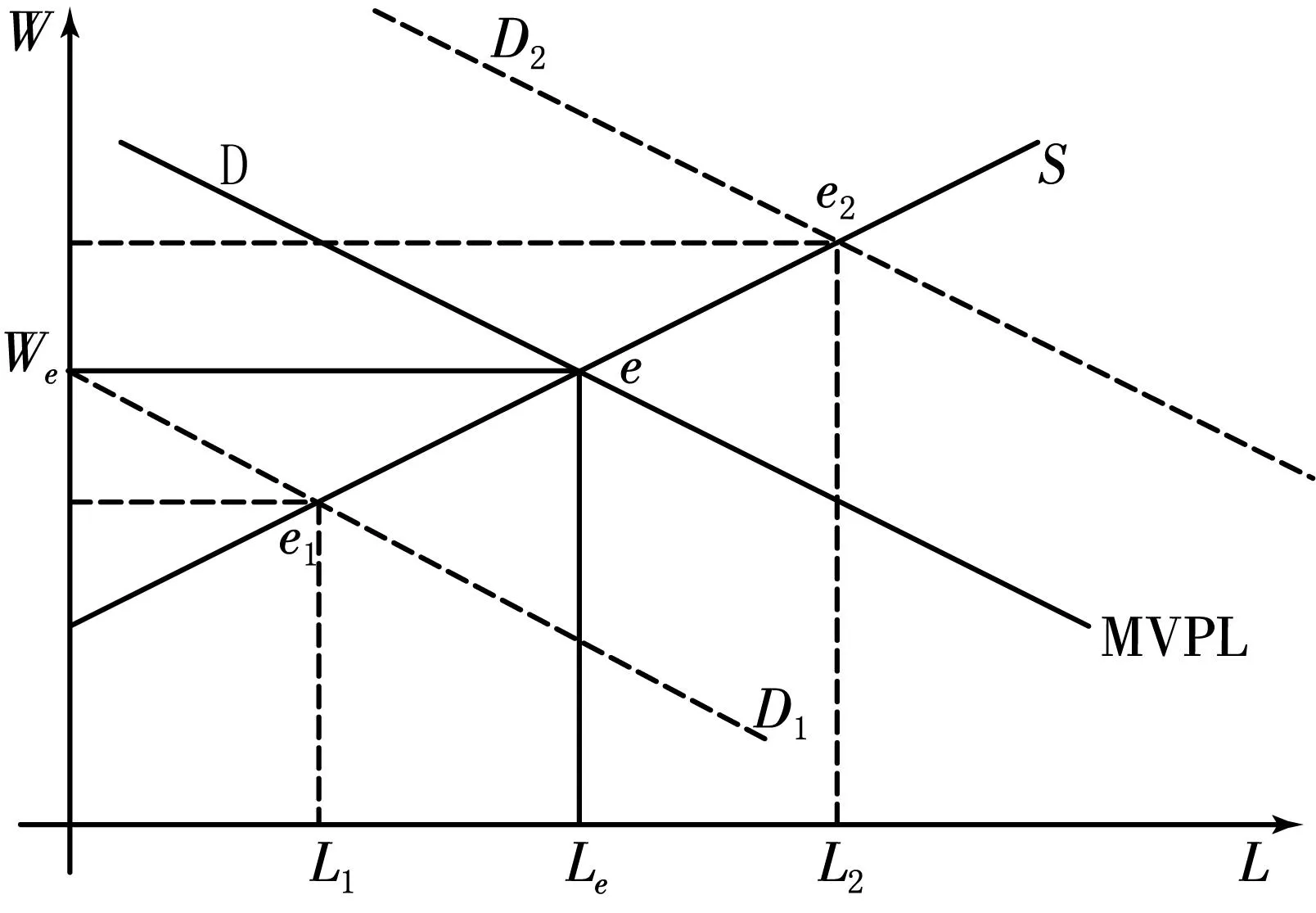

为此,我们通过阐述零内生沉淀成本和正内生沉淀成本来分析劳动市场均衡,从而突出内生沉淀成本所带来的路径依赖,为私人契约和政府干预确立基本原则。在完全竞争市场上,企业可以根据产品市场价格信号自由实现劳动资源最优配置,这样,我们以劳动市场与产品市场为例进行事前和事后说明,突出内生沉淀成本的影响,如图1所示。

图1 劳动与产品市场供求均衡

在图1中,S代表通用性劳动供给曲线,而D代表劳动的边际价值产量曲线MVPL,在劳动市场供求力量作用下形成均衡数量Le和均衡工资率We。企业事前信息完全,那么就会在这个均衡点e上进行投资。事后一旦对劳动需求减少(如产品需求下降),就会形成新的均衡点e1,因资源充分流动,不会出现任何沉淀成本,瞬间就会形成新的均衡L1。反之,事后一旦对劳动的需求增加(如对产品需求增加),也会形成新的均衡点e2,也不会带来任何经济问题。因此说,新古典经济学理论,没有考虑固定资本或沉淀成本问题,或者说,即使它们存在也不起作用,从而看不到根本不确定性以及制度等因素的存在,投资者的预期被假定是正确的,预期的需求与实际的需求相吻合,市场是最佳配置资源方式。

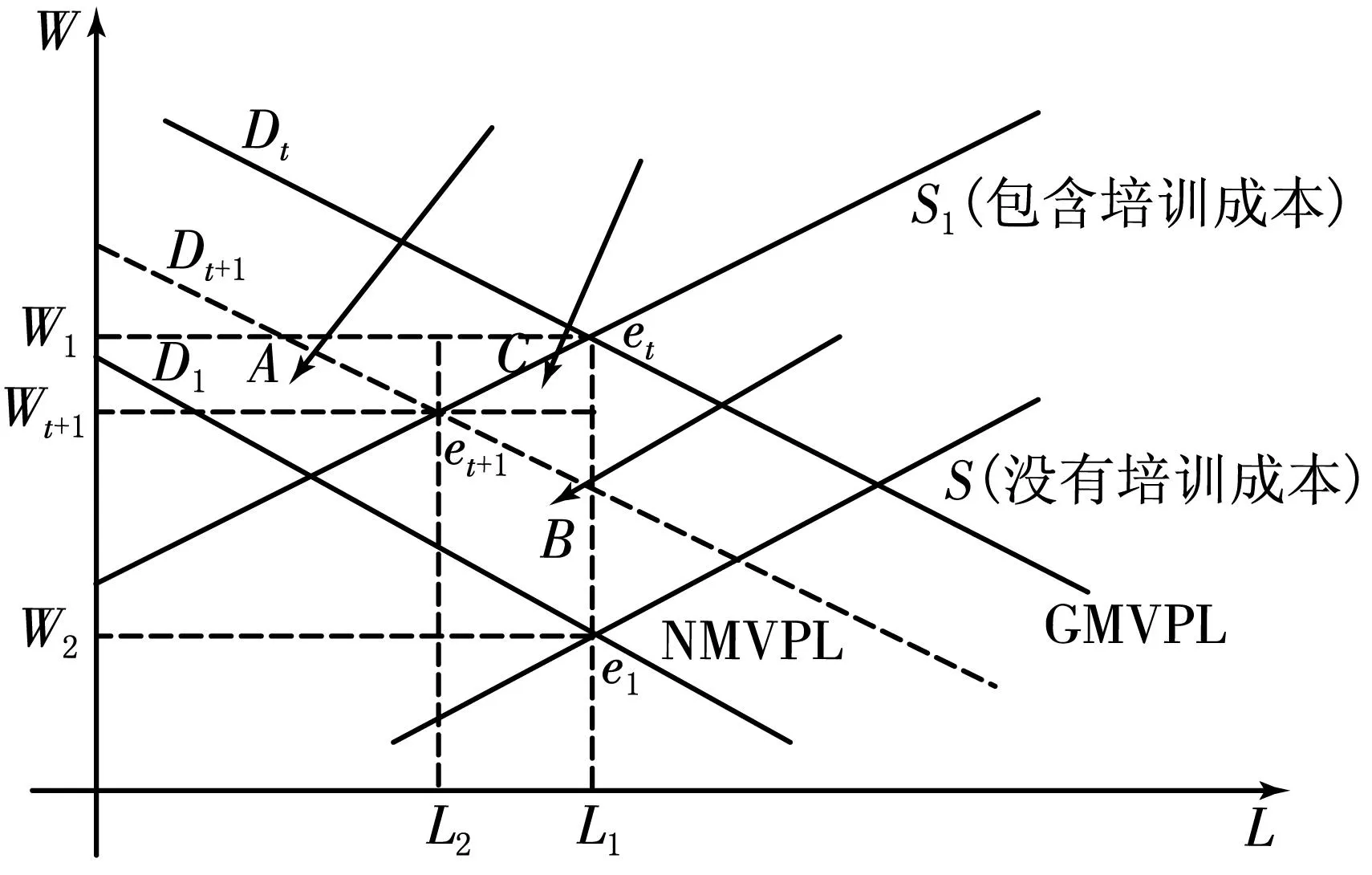

然而,一旦我们考虑根本不确定性,那么就需要考虑内生沉淀成本产生的条件及其影响。企业要求工人工作,这个工作技能不是通用性的,而且不能转为其他用途,这就是专用性人力资本,类似于专用性物质资本那样,就像时间和地点上的知识。通常来说,通用性培训成本由工人承担,而专用性培训成本则由企业承担,如图2所示。

图2 产品需求下降与内生沉淀成本的产生

在图2中,S代表没有培训成本的供给曲线,普通工人供给曲线,而S1代表有培训成本的供给曲线,即有专用性技能工人供给曲线。D曲线是劳动毛边际价值产量曲线MVPL,而D1为劳动净边际价值产量曲线。此时培训单位成本为g(即W1W2),企业承担的培训成本为W2e1etW1,相当于一种外生沉淀成本。

显然在事前时间t信息完全条件下,理性的企业将在L1和W1处决定的均衡点et进行投资生产,因为投资收益大于投资成本,其中包括这部分外生沉淀成本。然而,由于根本不确定性,在时间t+1,未预期到的产品需求下降,导致劳动需求曲线移动到Dt+1,此时,在新的均衡点et+1形成的工资率Wt+1,企业承担了沉淀成本损失为A+B+C。为此,企业将作出相应的调整:一方面,工资率下降,造成在位工人L2沉淀成本损失为A;另一方面,解雇工人,失业工人L1L2的沉淀成本损失为B+C。其中,B是由于工人技能专用性造成的,而C是因为契约承诺造成的货币工资率下降引起的。但是,如果工人具有通用性,那么造成失业工人沉淀成本损失仍为C。尤其当需求曲线继续下降,企业最多承担培训成本那么多的沉淀成本损失W2e1etW1。

同样,这种人力资本分析方法也适合物质资本和社会保障体制分析,它们同样也会产生内生沉淀成本损失。

由此可见,企业投资者是有限理性的,不可能囊括决策的所有信息。由于几乎所有的决策都是在一定时间内根据未来预期或猜测做出的,因此,根本不确定性与历史时间概念有着密切关系。根本不确定性是产生内生沉淀成本的重要条件。同样,任何投资成本都可以得到补偿,那么也就不会产生内生沉淀成本。任何投资都是在历史或真实时间中进行的,根本不确定性的重要意义在于它影响所有的经济活动。在现实生活中,各项实施的决策都将沿着不可预期的路线演化,这意味着决策者不可能事先知道各种决策的未来结果,只能作出局部信息条件下的有限理性行为。如果企业的资源可以充分调整,企业就有可能抵御这种难以预测的价格变动。但物质资产和人力资产就不同,机器设备用于特定产品的生产,还要置于特定的场所。它不可能在不同的生产流水线上被周转使用。或者当利用机器设备进行生产所获得的收益下降时,出售这种机器设备就可能蒙受巨大损失。虽然开动机器设备的劳动力可以节省,但是做计划和管理机器设备使用的劳动力却不可缺少。企业不可能在没有管理的条件下经营——它不是一种生产函数——机器设备人员的知识和技能,以及工程师和产品设计人员的知识和技能都不可能在一夜之间加以改变[17]。在一个充满根本不确定性的世界里,决策是事前的,而结果是事后的。因为在市场逐渐展开的历史时间维度及其根本不确定性,投资决策很容易出现错误,从而产生内生沉淀成本。

五、一般性结论及政策启示

如同1870年代经济萧条掀起边际革命、1930年代大萧条掀起凯恩斯革命,以及1970年代石油危机掀起理性预期革命一样,针对我国经济体制转型,我们提出内生沉淀成本概念,摆脱新古典经济学的局限性,从而超越市场万能和政府万能简单两分法思维方式。可以说,没有沉淀成本的新古典经济学是一种特例,而有沉淀成本的经济理论则是一种常态,正如凯恩斯[18]在《就业、利息和货币通论》中所说:“古典理论的前提只适用于某种特殊情况,而不适用于一般情况。它所假定的情形只是各种可能均衡位置的极点,而且古典理论所假定特殊状态的特征恰恰不符合我们实际生活于其中的经济社会的特征,如果我们企图将它应用到实践中,结果势必成为一种误导,甚至造成灾难。”这样,我们就知道,“无摩擦”、“完全竞争”以及“完全市场”的新古典定义是一个抽象的假想体系,这个体系同真实世界是两码事,从而看到主流经济学假定完全理性或理性预期,是一个确定性或可计算概率风险的遍历性世界,看不到根本不确定性对经济体制的冲击及其后果[19]。

通过引入内生沉淀成本概念,强调经济体系动态调整过程,这是对新古典动态优化经济学中可计算数学上的概率风险的重大突破,从而突出制度与政府对于市场经济干预的重要性。

第一,根本不确定性十分重要,超越了主流经济学概率风险研究范围。对于理性选择的个人来说,仅仅预期收益大于预期沉淀成本就会市场进入。然而,很少理解的是,在根本不确定性条件下,未来是未知的和不可预见的,能够起作用的往往是人们的信心和猜测。内生沉淀成本可能与初始投资时的成本不完全相同,而且其投资收益流也不会事前完全确定。这些估价在事前和事后是不同的。因此,降低根本不确定性越大,内生沉淀成本越小,经济动态调整越快,而不是简单的风险评估和成本控制就可以解决的。

第二,在动态调整过程中,内生沉淀成本对于决策者十分重要,即使外生沉淀成本与进入退出决策很容易解决,但是内生沉淀成本仍然会发生,这主要与产品市场以及生产要素市场失灵有关,也与不完全契约有关,从而造成投资成本与投资收益之间的真实时间间隔密切相关,为有限理性与“错误”经济学奠定基础,因为没有人能知道最优解,只能处于不断演化过程中,从而需要减少讨价还价成本和机会主义行为,否则,就会增大经济动态调整的困难。

第三,内生沉淀成本影响动态调整的经济绩效。事后制度或治理是重要的,包括治理结构和签订契约,以及宏观冲击、技术和策略博弈等。但事物的复杂性决定了这些制度不可能达到完美状态[20],总是给根本不确定性留有空隙。因此,内生沉淀成本是否重要,取决于信息的分布和信息不对称性状况。

当出现内生沉淀成本时,均衡的路径依赖就会出现,结果过去的均衡影响未来均衡的轨道。这可能有两种涵义:一是,从初始均衡到最终均衡的收敛速度,其中最终均衡将是在无摩擦的世界里,再次回到新古典一般均衡中。当然,在调整过程中新增冲击也会使最终无摩擦的均衡有可能不会实现;二是来自于路径依赖,它主要取决于内生沉淀成本的结构和数量,因此一个无摩擦的均衡从来也不可能实现。如果持续的沉淀成本从来没有消除掉,路径依赖就会持续存在,这也许是迪克西特[21]提出,为什么无效率的制度总比有效率的制度更难以推翻的一种解释。而这种解释与内生沉淀成本——市场失灵性质有关造成的信息损失和分布密切有关。而且,就当事人之间信息集分散程度而言,当事人的异质战略决策也是复杂的,所以经济动态调整,并不仅仅是交易成本与产权问题,更主要是沉淀成本补偿与转嫁问题,以便形成公平的谈判解。

进一步说,现有的主流经济学与金融学在卢卡斯的“理性预期假说”和法玛的“有效市场假说”的道路上走得太远,以致根本未能考虑经济动态调整的动力机制。如果不把根本不确定性考虑进来,我们就会丧失判断力,也就无法认清动态调整的真正根源。我国正处于经济转型体制转型时期,如前所述,内生沉淀成本十分显著。因此,为了加快经济体制转型进程,我们需要做到:一是不断提高人类的认知能力,从不同学科中加强对根本不确定性的科学研究,提高科学决策水平,避免因致命的自负产生不必要的内生沉淀成本;二是要完善市场竞争秩序,减少交易成本和信息不对称以便减少内生沉淀成本,提高动态调整的适应性效率,而这取决于“鼓励试验和消除错误”的规则,包括破产法,从而为投资预期提供良好的自主适应环境;三是加强根本不确定性管理,加强治理结构和政府管制着眼于市场经济的一般规则,有助于减少内生沉淀成本和不确定性;四是建立公平公正的市场游戏规则,加强专业化分工和信息通畅,确立根本不确定性意义上的“新经济人”模型,超越确定性意义上的“经济人”模型,从而在“看不见的手”与“看得见的手”的双重机制作用下,尽量减少投资错误和缩小根本不确定性的范围,切断路径依赖,转到市场经济发展轨道上来。否则,因显著的内生沉淀成本而陷入计划经济体制而无法自拔。

[1] Baumol,William,Panzar,John,Willig,Robert.Contestable Markets and the Theory of Industry Structure[M].New York:Harcourt Brace Jovanovich,1982:279-303.

[2] Kreps,David.A Course in Microeconomic Theory[M].Princeton:Princeton University Press,1990:8.

[4] Pindyck,Robert,Rubinfeld,Daniel.Microeconomics[M].London:Prentice Hall International,2001:195-196.

[5] Bain,Joe.Barriers to New Competition[M].Cambridge:Harvard University Press,1956:26-45.

[6] Sutton,John.Sunk Costs and Market Structure[M].Cambridge:MIT Press,1991:3-24.

[7] Dixit,Avinash,Pindyck,Robert.Investment under Uncertainty[M].Princeton:Princeton University Press,1994:8-9.

[8] [美]弗兰克·奈特.风险、不确定性和利润[M].王宇,等,译.北京:中国人民大学出版社,2005:13-14.

[9] Davidson,Paul.Is Probability Theory Relevant for Uncertainty?A Post Keynesian Perspective[J].Journal of Economic Perspectives,1991(5):129-143.

[10] [加]马克·拉沃.后凯恩斯主义经济学[M].王鹏,译.济南:山东大学出版社,2009:22-27.

[11] Langlios,Richard.Transaction-Cost Economics in Real Time[J].Industrial and Corporate Change,1992(1):99-127.

[12] Bakker,Gerben.The Decline and Fall of the European Film Industry:Sunk Costs,Market Size and Market Structure[J].Economic History Review,2005(58):310-351.

[13] Williamson,Oliver.The Economic Institutions of Capitalism:Firms,Markets and Relational Contracting[M].New York:Free Press,1985:54-56.

[14] Akerlof,George.The Market for Lemons:Quality Uncertainty and the Market Mechanism[J].Quarterly Journal of Economics,1970(84):488-500.

[15] North,Douglass.Economic Performance through Time[J].American Economic Review,1994(84):357-368.

[16] Halevi,John,Kriesler,Paul.Australian Economic Growth:A Structural Perspective[Z].New South Wales-School of Economics Papers,1991:91-98.

[17] [美]保罗·威尔斯.后凯恩斯经济理论[M].瞿卫东,译.上海:上海财经大学出版社,2001:51.

[18] [英]约翰·凯恩斯.就业、利息和货币通论[M].宋韵声,译.北京:华夏出版社,2012:3.

[19] 汤吉军.经济学研究的遍历性与非遍历性假设:争论与拓展[J].经济学动态,2013(9):119-128.

[20] Williamson,Oliver.Transaction Cost Economics:How It Works;Where It Is Headed[J].De Economist,1998(146):23-58.

[21] [印]阿维纳什·迪克西特.经济政策的制定:交易成本政治学视角[M].刘元春,译.北京:中国人民大学出版社,2004:42.

Economic Dynamic Adjustment under Positive Sunk Costs

TANG Ji-jun

(China Center for Public Sector Economy Research,Jilin University,Changchun 130012,China)

This paper is to investigate the dynamic adjustment process in terms of endogenous sunk costs,complement with existing explanations of exogenous sunk cost.Based on the endogenous sunk cost,we found the generation and outcomes of sunk costs resulting from the factor and product market imperfection under fundamental uncertainty.Hence we provide some solution to path dependence,that is,resulting from endogenous sunk cost together with fundamental uncertainty,not risk,and make use of the sunk cost approach to take into account dynamic adjustment process,and we found that endogenous sunk costs lead to general equilibrium failure.Thus we provide policy for the fundamental uncertainty and sunk cost management.

Exogenous Sunk Cost;Endogenous Sunk Cost;Fundamental Uncertainty;Dynamic Adjustment

2014-07-24

国家社会科学基金重大项目(13&ZD022);教育部新世纪优秀人才支持计划项目(NCET-13-0247);吉林大学“985”工程和创新团队项目(2013TD002)。

汤吉军(1971-),男,辽宁凤城人,吉林大学中国国有经济研究中心副主任,教授,博士生导师,经济学博士。

F014.8

A

1001-6201(2015)01-0081-07

[责任编辑:秦卫波]

[DOI]10.16164/j.cnki.22-1062/c.2015.01.015