家庭收入结构与财富分布:基于中国居民家庭微观调查的实证分析

2015-08-23吴卫星张琳琬

吴卫星,张琳琬

(1.对外经济贸易大学 应用金融研究中心,北京 100029;2.对外经济贸易大学 金融学院,北京 100029)

家庭收入结构与财富分布:基于中国居民家庭微观调查的实证分析

吴卫星1,张琳琬2

(1.对外经济贸易大学 应用金融研究中心,北京 100029;2.对外经济贸易大学 金融学院,北京 100029)

现阶段对家庭收入结构的研究主要关注财产性收入的水平和占比,这一指标体现了家庭对资本市场的利用程度。通过对中国居民家庭微观调查数据的实证分析我们发现,财富较高的家庭拥有的狭义和广义财产性收入都显著地高于财富较低的家庭,并且这种正向影响在财产性收入较高的家庭更大。这一结论表明财富较高的家庭更能够地从资本市场上获利,这可能是财富分布日益集中的原因之一。政府应该通过合理的措施鼓励低财富的家庭更好地利用市场获得财产性收入,改善家庭收入结构,促进经济的良性循环。

家庭收入结构;财富分布;财产性收入

一、引 言

随着我国经济实力和金融财富规模的增长,居民家庭的收入结构也在变化,财产性收入在国民收入中所占的地位越来越重要。财产性收入,指通过资本、技术等要素和管理等生产活动产生的收入,即家庭通过拥有动产(如银行存款、有价证券)等、不动产(如房屋、车辆、收藏品等)和自有商业经营资产所获得的收入。由于金融市场的加速繁荣,财产性收入主要包括证券类资产的红利收入和资本的增值。

财产性收入与财富的总量和结构息息相关。金融市场的发展以及金融创新可能会使得普通居民家庭能够通过参与市场而减缓社会财富不平等水平[1],但金融市场可能被一部分精通市场运作的参与者用来掠夺另一部分人的财富,反而会加剧社会贫富差距,减少金融创新带来的福利。这是因为金融市场往往有着较高的参与难度,不参与市场的居民无法分享创新带来的好处[2]。高财富家庭由于其经济实力和掌握的社会资源,使得他们的资产结构更为合理,能够获得较高的投资回报率。Piketty在其畅销学术著作《21世纪资本论》中强调,家庭越为富有的阶层,收入中资本性收入的比例就越大,所以利润、利息、红利等资本性收入是导致目前全球范围内财富分布日益集中的重要原因[3]。因而,研究财产性收入必须从一个社会的财富结构和居民持有的资产结构出发,不同的财产形态对应不同的财产性收入。

近年来,我国居民的财富不平等程度处在一个较高的水平,根据国家统计局2013年公布的数据,我国10年来的收入分配的基尼系数长期维持在0.47以上的高位,其中2008年达到峰值0.491,2012年全国居民收入基尼系数为0.473。财富分布不均有着深刻的社会根源,比如房地产市场化及价格快速上涨、居民收入分配差异、家庭理财水平的差异、遗产和赠予传统等[4-5]。尽管不平等在某种程度上有正面意义,比如能够给人以激励,但是极端的不平等的现象会造成严重的社会问题。在金融制度是社会经济体制的核心内容之一的今天,社会财富结构不仅构成一个国家现阶段的阶层结构,也是决定居民财产性收入及未来财富增长的重要因素。

本文对于处于金融市场发展和制度改革关键阶段的我国具有重要的理论和现实意义。事实上,改革开放以来,在中国经济持续快速增长、金融市场迅速发展的同时,有两个事实需要引起研究者的重视。第一,我国居民家庭的资产组合仍呈现出以储蓄为主、风险资产占比低的特征,很多居民没有享受资本市场发展带来的好处,财产性收入比例较低;第二,城乡区域发展差距和居民收入分配差距较大,居民财富差距日益拉大的问题逐步凸显,甚至有研究表明,中国的金融发展非但没有缩小城乡居民收入差距,反而拉大了这种差距[6-7]。党的十八大报告提出,在全面建设小康社会的前进道路上还有不少困难和问题,突出表现为发展中不平衡、不协调、不可持续的问题;要深化收入分配制度改革,实现发展成果由人民共享。如果居民家庭的收入结构和居民的财富分布有关,那么我们有理由相信,完善金融市场,降低居民的参与成本,多样化资本投资渠道,可以从金融角度改善居民财富差距过大的局面,使更多的居民有从资本投资中获利的机会,使得金融市场真正起到分享社会进步成果、为“民生”服务的作用。

二、文献综述

大量的研究显示,居民财富的分布呈现出厚尾、右偏以及高度不平均的特点,也就是少数的家庭拥有社会上的大部分财富[8]。劳动收入差距是财富差距的最主要原因,前人的研究也集中于此;相比之下,居民财富分布和收入结构之间的关系尚未引起足够重视。实际上,由于金融资产的回报和风险不同,不难想象家庭异质性的金融市场参与行为带来的收入对财富积累可能有重要的作用。目前尚无文章专门针对家庭收入结构和财富分布之间联系进行研究,然而考虑到金融市场的高速发展,本文认为这一课题具有重要的理论和政策意义。

一些文献记录了财富较高的家庭倾向于拥有更多的财产性收入,这些财产性收入可能来源于股票、房地产市场以及自有企业。实证研究发现较为富有的家庭持有的投资组合里股票等风险金融资产所占比例明显高于其他家庭[9-10]。Campbell(2006)发现在美国,低财富家庭的资产以流动性资产和汽车为主,中等财富家庭以房产为主,高财富家庭则以股权为主[11]。股票投资有着显著的风险溢价[12]。由于金融市场摩擦,企业家获得的投资回报率收入也要高于居民储蓄[13]。一些财产投资计划也能给投资者带来较高的回报率,例如美国的401(k)计划[14]。

Venti和Wise[15]分析了投资决策在资产积累中的作用,即劳动收入本身并不能完全解释居民家庭财富的分散程度,在收入总量相同的情况下,居民如何分配资产将会影响财富增长的速度,将资产投入风险资产的投资者的财产性收入更多,在一定时间后的财富总量大于保守的投资者。Campanale[16]发现居民的财富分布要比收入分布更加集中,随着财富净值的增加,居民家庭投资组合中高收益资产的比例将提高,而财富的积累与较高的回报率之间有相互促进的作用。资产净值较低的居民家庭较少投资于收益率较高的股票市场,由此导致了贫富居民投资收益存在差异。这种差异将导致财富分布的不均,并能在一定程度上解释美国的基尼系数。Favilukis[17]认为股票市场的繁荣使得富有的家庭受益更多,原因是这些家庭是市场参与者的可能性更大,因此导致了财富不平等程度的加剧。

龚刚和杨光[18]对国民收入在工资、资本利得等之间的分配研究后认为中国收入分配的不平等源自于利润所占比例越来越大。赵人伟等[19]对中国社会科学院经济研究所收入分配课题组2002年的家庭调查数据分析发现金融资产大大地高于总财产的基尼系数,说明金融资产的分布对总财产的分布有明显的扩大不均等程度的作用。陈彦斌[20]从城乡财富分布出发,通过分析贫富差距特征和资产组合结构,发现高财富家庭的资产组合更加多元化,而中低财富家庭资产组合结构则较为单一。吴卫星等[21]用资产历史收益率数据计算得到每个家庭投资组合的夏普率,财富(或净财富)越高,收入水平越高的家庭夏普率越高;高财富的家庭对金融市场参与的广度和深度更高,会加快他们的财富的积累,进而影响了家庭财富分布状况。

三、实证研究

本文的样本数据来自奥尔多研究中心2009年对中国5 056个家庭开展的“城镇居民经济状况与心态调查”(The Survey of Household Finances and Attitudes,以下简称SHFA)。调查采用问卷的方式,对包括北京、辽宁、河北、山西、山东、河南、江西、江苏、广东、海南、四川、甘肃在内的全国12个省或直辖市的家庭投资行为进行随机抽样。除了涵盖家庭的资产结构和家庭成员的人口特征,还详细地调查了家庭的收入结构。按照收入来源划分,调查将家庭收入分为劳动收入(即工资收入)、资本收入、经营收入和转移支付收入,在文中分别用labor、capital、business和transfer变量来描述。根据上文的分析,财产性收入即家庭通过拥有资本要素而获得的收入,以往的国内研究多将资本收入等同于财产性收入,如国家统计局城市司广东调查总队课题组等[22]。然而国外文献一般将家庭的经营收入也归入财产性收入,这是由于经营收入也是通过家庭拥有资本而获得的收入[16][3]。因此本文在研究收入结构和财富分布的关系过程中,将狭义的财产性收入定义为资本收入(capital),广义的财产性收入(genecapital)包括资本收入和经营收入。

本文的财富变量(wealth)是指居民家庭拥有的所有资产的货币净值(net worth),即家庭总资产与总负债的差值。总资产变量(total asset)包括金融资产和非金融资产,前者包括现金、债券、股票、基金及其他金融产品,后者具体指土地、房产、生产性固定资产、耐用消费品等;总负债则主要包括住房和汽车贷款、教育贷款、商业借款以及信用卡债务等。要注意的是财富是一个存量概念,在本文特指2008年末的状态,收入是指单位时间的流量,在本文对应2008年全年。另外,文中使用的股票、基金和债券收益率的数据来自wind数据库整理,房产收益数据来自国家统计局整理,无风险利率来自锐思数据库。

本文所用到的自变量包括:户主的年龄,用age表示;户主的性别,用male表示,男性取值为1,女性取值为0;户主的婚姻状况,用married表示,已婚取值为1,其他为0;教育程度,用college表示,大学本科及以上为1,大学专科及以下为0;家庭有未满十八岁的子女,用children表示,有则取值为1,否则取值0;风险态度变量,用riskaverse表示,问卷中将风险态度分为5类,本文将很喜欢冒险、喜欢冒险、一般取值为1;不喜欢冒险、很不喜欢冒险取值为0;家庭所处地区是否为特大城市,用metropolis表示,家庭位于北京和广州的取值为1,其他为0;户主是否为专业人员的变量为professional,户主为国家机关党群组织、企事业单位负责人、专业技术人员的取值为1,其他为0。

(一)描述性统计

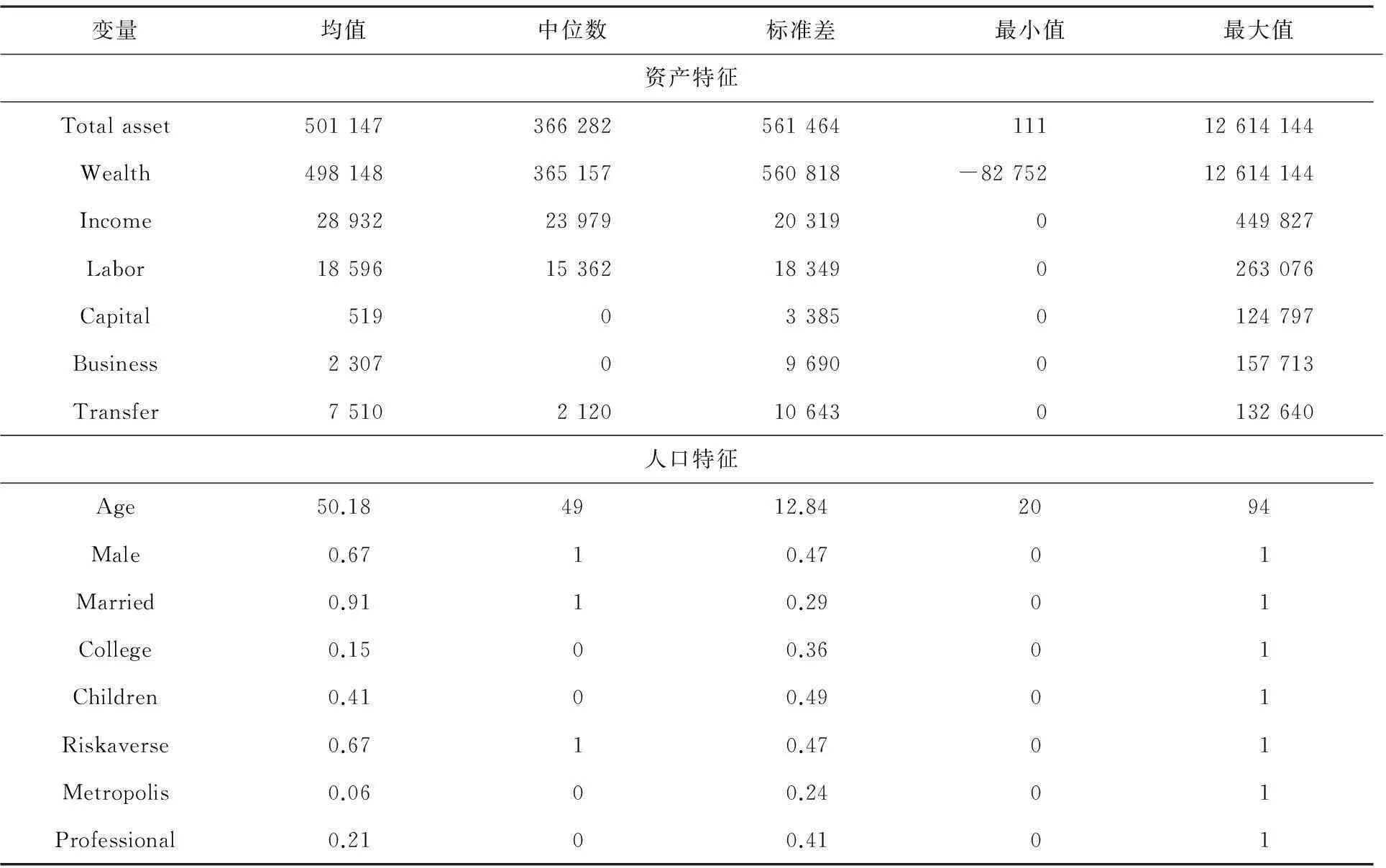

首先,我们对回归变量进行简单的描述性统计分析,结果如表1所示。可以看到,样本家庭总资产平均超过50万,而年收入均值为2.9万。受访家庭中,户主平均年龄为50岁,户主已婚并且为男性的家庭占大多数,有孩子的家庭占比为41%。就教育程度而言,大学本科及以上学历约占15%。约有21%的家庭户主从事的为专业程度较高的职业。6%的被调查家庭位于经济最发达的特大型城市。2/3的家庭是风险厌恶的。

对收入来源进行初步分类和统计可以看到,劳动收入占总收入的绝大部分,其次为养老金等转移收入。经营收入平均占家庭总收入的7.97%,而资本收入即狭义的财产性收入占比最小,仅为1.79%。经营收入和资本收入不仅占比小,而且呈现严重的右偏,两者的中位数均为0,而最大值分别为均值的68倍和240倍,远高于劳动收入最大值比平均值的14倍。

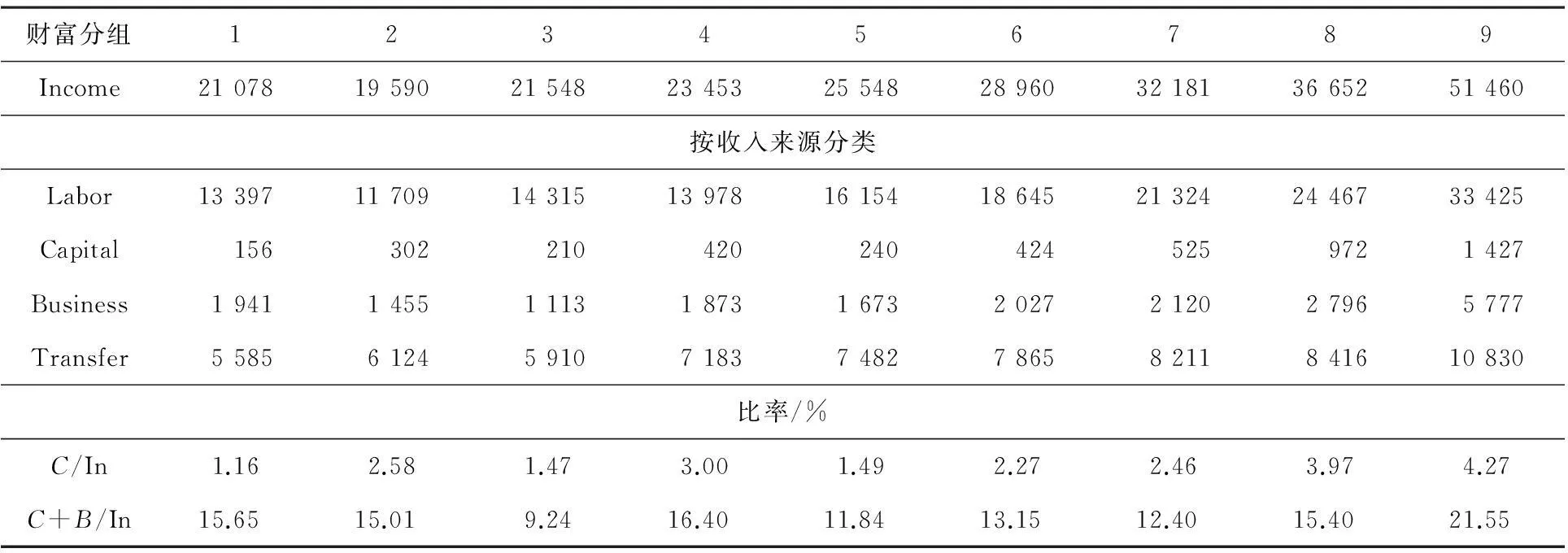

表2描述了家庭收入结构和财富之间的相关关系。我们将样本数据按照财富水平从高到低平均九分组,并分别统计组内的收入平均值。从总量上来看,财富越高的家庭其收入也越高,这除了表现在总收入随着财富的增加而增加外,收入的各组成成分也基本表现为财富的增函数。为了研究收入结构的变动,我们分析狭义和广义财产性收入在收入中比重的变化。表格中用C/In表示狭义财产性收入占总收入的比例,用C+B/In表示广义财产性收入占总收入的比例。可以看到对于财富最少的一部分人,狭义财产性收入占收入的比重仅为1.16%,而财富最高的一部分人这一比值达到4.27%。广义财产性收入的变化更为明显,财富最高的家庭资本收入和经营收入的总和占收入的百分比平均达到21.55%,远高于其他分组。

表1 变量统计描述

表2 家庭收入结构(按财富分组)

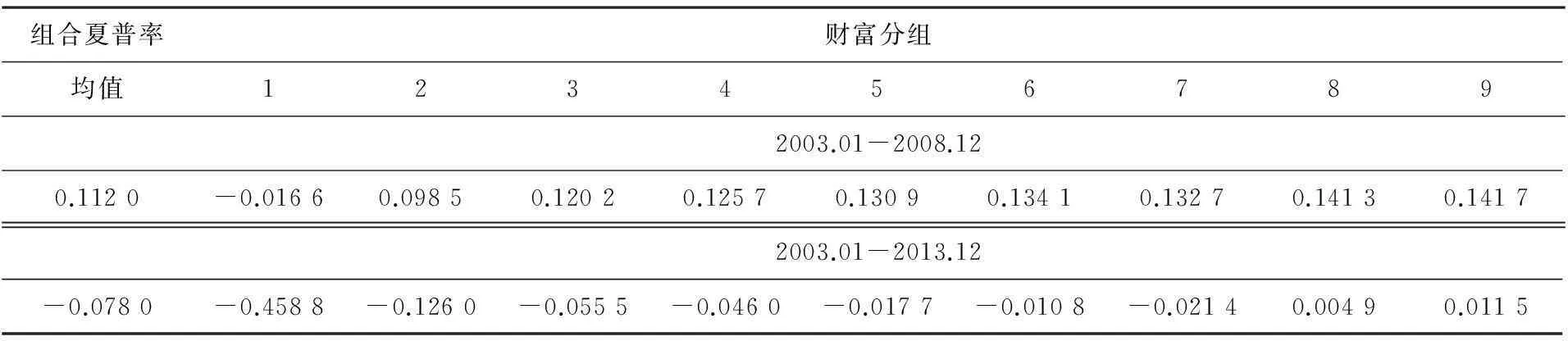

一个合理的推测是,财富较高的家庭不满足于把钱存入银行这种传统的投资方式,而是倾向于将财富投入股票等风险金融产品和房地产,或者利用积累的资本进行自有企业的经营,通过多种渠道进行理财。而低财富净值的家庭没有足够的资产或者不愿意进行这些投资,从而使得财产性收入处于较低水平。对此初步的验证可以通过衡量家庭的投资组合效率完成。夏普率是衡量投资组合有效性的一般指标,它通过计算投资组合单位风险获得的风险溢价来描述异质性家庭投资组合有效性的差异。我们利用吴卫星等[21]的方法,通过各类资产的收益率市场数据和家庭持有资产的结构,计算每个家庭的资产加权夏普率,并统计与财富的关系,结果如表3。由于投资者资产结构数据为2008年末值,为稳健起见,分别使用2003年到2008年和2003年到2013年市场收益率进行计算。可以看到,财富越高的家庭,他们所持有投资组合的夏普率更高。特别是2003年到2013年阶段,由于2008年到2013年国内股票市场和房地产市场经历了一次剧烈的下滑,而财产性收入容易受到股票、基金和房地产市场波动的影响,大部分家庭的平均夏普率为负值,只有财富最高的两组因为承担风险获得了正收入。

表3 投资组合效率(按财富分组)

为了分析财产性收入的来源,我们在表4按广义财产性收入的高低平均分组,同样使用2003年到2008年市场实际收益率结合样本数据中每个家庭每项资产计算每一类资产取得的实际收入。可以看到财产性收入来源主要集中于股票基金市场和房地产市场。其中由于房地产资金规模较大,且样本期间房地产市场高度繁荣,使得来自房地产的收入占据财产性收入的最大份额。房地产收入在各组间基本呈单调递增,财产性收入最高的家庭来自房地产的收入是财产性收入最低家庭的1.6倍。自有经营收入对于财产性收入最高的家庭尤为重要,是财产性收入最低家庭的15倍。用2003年到2013年的收益率数据得到的是相似结论,在此不再赘述。

表4 实际收入来源分解(按广义财产性收入分组)

(二)回归分析

我们在这一部分对收入结构和财富分布的关系以及影响居民收入结构的其他因素进行分析。我们主要用狭义和广义财产性收入总额以及其分别占家庭总收入的份额作为被解释变量表征收入结构。不难推测,收入结构与居民的财富积累和构成、投资能力和风险喜好以及面临的投资渠道的丰富程度、投资环境是否良好、法律保障是否完善等市场因素有关。为此我们建立以下四种模型:

(1)

(2)

(3)

(4)

由于并不是所有居民都拥有狭义和广义的财产性收入,因此我们使用Tobit模型来估计上述四式。回归的结果见表5。

1.居民财富对收入结构的影响

从表5可以看出,财富越高的家庭,其收入结构中狭义和广义财产性收入就越高,财产性收入占总收入的比重也越高,这种影响非常显著。财富较低的家庭的财产性收入总量少、比重低。这种效应在包含经营收入的广义财产性的模型中更为显著。这一结论在此论证了本文的主题,即财富越高的家庭从资本市场上获得的利益就越高。而财富低的家庭实际上通过低利润的储蓄手段,将收入“补贴”给了财富高的家庭。

表5 家庭收入结构与财富及其他因素的关系

注:***P<0.01,***P<0.05,*P<0.1,下同。

2.居民个人因素对收入结构的影响

个人因素对收入结构也有影响。年龄对财产性收入和其占总收入的份额的影响是二次的,也就是说财产性收入随着居民年龄的增长而增长,但增长速度逐渐放缓。性别仅对包含经营收入的广义财产性收入有显著的正向影响,这可能是由于男性更倾向于自主创业或者拥有个人企业。婚姻对收入结构没有显著影响。教育对收入结构中财产性收入的多寡影响是负的,也就是说大学本科学历以上的居民的财产性收入反而倾向于较少,这与一般意义上认为知识能力较强的投资者能够获得更多的收益相悖。实际上,一方面学历本身并不能完全表征投资者的投资水平,另一方面学历较高的投资者可能更容易成为受雇佣的经理人获得薪酬收入,而非资本和经营收入。有孩子的家庭财产性收入更高。家庭资产中包括房产对收入结构中财产性收入有正面影响。而投资者的风险态度也有关键作用,风险厌恶的家庭财产性收入要显著较少。投资者的职业特点对收入结构的影响十分显著,职业为专业性较强的居民财产性收入和占比明显较高。

3.市场环境因素对收入结构的影响

财产性收入的获得依赖于国民经济的良性发展和国民财富的持续增长,也依赖于市场环境的完善、投资渠道的拓宽和投资者教育。我们用变量metropolis即被调查者是否住在北京或广州市(这是样本里唯一的两个特大型城市),并假定北京和广州的市场环境因素要好于其他的相对较小的城市。因此metropolis对财产性收入的影响应该是正面的。数据验证了这一结论,在(1)到(4)的四个模型中,这一变量的回归系数都显著为正。而且,广义财产性收入的两个模型系数更大,这可能是由于在大城市进行商业投资更为容易。

4.收入结构与财富的关系——基于分位点回归的分析

分位点回归提供了研究财富对收入结构具体影响模式的方法,通过估计条件分位点方程而非条件均值方程,分位点回归能够分析财产收入分布上的不同位置受到财富的影响。我们估计以下四个模型:

(5)

(6)

(7)

(8)

其中q表示估计的分位点,Zi相当于模型(1)—(4)中除了财富之外的其他自变量,在此我们只关注财富的影响,其他变量的回归系数略去。回归结果如表6所示。

表6 收入结构与财富的关系(分位点回归)

表6的每一列表示在每个模型中分位点的取值,由于拥有财产性收入的家庭不到总体样本的一半,因此研究较高分位点才有意义。我们选择了75%、80%、90%、95%和99%五个分位点,分别代表财产性收入对应的分布位置。一个有趣的现象是,财富对于不同分位点的财产性收入影响是不同的,分位点越高,即收入结构中财产性收入的比例越大,财富的增加对财产性收入的正向影响就越大,对于四个模型都是如此。直观的解释是,对于收入结构偏财产性收入越多的家庭,财富的增加将会更促进其财产性收入占比的增加,也就是随着财富的累积,财产性收入的增加速度是递增的,原本财产性收入高的家庭会获得更高的财产性收入。这也验证了引言里对于财富分布导致财产性收入分布不均,从而加速财富的集中。

四、结 论

诺贝尔奖获得者罗伯特·席勒在其著作《金融和好的社会》中写道,“创造并推行金融创新是应对经济不平等的最佳策略”,“最重要的是对金融体系进行扩大化、民主化和人性化的改造,直到未来某一天各类金融机构在普通民众的生活中更常见,影响更积极”(Shiller,2012)[23]。在金融市场迅速发展的今天,居民对金融市场的利用水平显然成为影响财富积累速度和水平的关键因素,仅靠劳动收入很难实现财富的增值,而金融市场实际上为居民提供了利用已有财产以股东身份分享经济增长的成果的机会。因此家庭的收入结构就体现了这种对资本市场的利用水平。我们的研究利用微观家庭调查数据的分析表明,家庭的收入结构与居民的财富水平、投资能力、风险态度以及所处的市场环境有关。财富较高的家庭的收入结构与财富较低的家庭显著不同,表现在财产性收入无论在绝对值还是占总收入的份额上都显著更高,因此财富高的家庭通过资本市场获得的收益也更高。更进一步的,财富对于财产性收入的影响在财产性收入较高的家庭中表现地更为显著,也就是说越善于在资本市场获利的家庭,其财富的增加对财产性收入的正面影响越大。这种循环加强的效应可能是社会财富不断集中的原因之一。我们的研究表明,财富较高的家庭的收入结构与财富较低的家庭显著不同,表现在财产性收入无论在绝对值还是占总收入的份额上都显著更高。财富高的家庭通过资本市场获得的收益更高。

国家应当鼓励金融机构针对客户的不同资产情况提供全方位的理财产品,注重针对普通家庭特别是财富较少人群的理财业务。政府应鼓励低财富、低收入的家庭进入市场,在必要的时候也可以考虑通过社保基金等方式来代替居民家庭进行投资。另外,在鼓励居民参与金融市场的同时,政府更应通过规范市场秩序和完善制度建设,鼓励金融创新,提供更多可选择的金融产品等措施来提高居民的投资效益。采取相应措施,提高国民的金融理财素养,使得居民更多地参与金融市场,加强信息披露制度,改善金融机构信息平台(例如网站和产品手册)的可读性;为投资者提供合适的破产投资期权以及鼓励对设计简明的金融产品进行税收补助。

[1] 陈志武.让证券市场孕育中产阶级[J]. 新财富,2003(8):15-16.

[2] Shiller,R.The New Financial Order: Risk in the 21st Century[M]. Princeton University Press,2003: 42.

[3] Piketty,T.Capital in the 21st Century[M].Harvard University Press,2014: 3.

[4] 史代敏,宋艳. 居民家庭金融资产选择的实证研究[J].统计研究,2005(10): 43-49.

[5] 赵人伟.我国居民收入分配和财产分布问题分析[J].当代财经,2007(7): 5-11.

[6] 叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究,2011(2): 42-56.

[7] 汪昌云.努力增加人民财产性收入[J]. 北京观察,2008(06): 36-37.

[8] Bertaut,C., Starr-McCluer,M. Household Portfolios in the United States,in Luigi Guiso,Michael Haliassos,and TullioJappelli,eds: Household Portfolios[M]. MIT Press,Cambridge,MA,2000: 28-70.

[9] Carroll,C. Portfolios of the Rich,in Luigi Guiso,Michael Haliassos,and TullioJappelli,eds.: Household Portfolios[M]. MIT Press,Cambridge,MA,2002: 248-297.

[10] 吴卫星,齐天翔.流动性、生命周期与投资组合相异性[J].经济研究,2007(2): 97-110.

[11] Campbell,J. Y. Household Finance[J]. The Journal of Finance,2006,61(4): 1553-1604.

[12] Fama,E. F.,French,K. R. The Equity Premium[J]. The Journal of Finance,2002,57(2): 637-659.

[13] Quadrini,V. Entrepreneurship,Saving,and Social Mobility[J]. Review of Economic Dynamics,2000,3(1): 1-40.

[14] Chernozhukov,V.,Hansen,C.The Effects of 401 (k) Participation on Wealth Distribution: An Instrumental QuantileRegression Analysis[J].The Review of Economics and Statistics,2004,86(3): 735-751.

[15] Venti,S. F.,& Wise,D. A. Choice,Chance,and Wealth Dispersion at Retirement in Aging Issues in the United States and Japan[M].University of Chicago Press,2001:25-64.

[16] Campanale,C.Increasing Returns to Savings and Wealth Inequality[J].Review of Economic Dynamics,2007,10(4): 646-675.

[17] Favilukis,J. Inequality,Stock Market Participation,and the Equity Premium[J]. Journal of Financial Economics,2013,107(3): 740-759.

[18] 龚刚,杨光.从功能性收入看中国收入分配的不平等[J]. 中国社会科学,2010(2): 54-68+221.

[19] 赵人伟,李实,丁赛. 中国居民财产分布研究[J].中国经济时报,2005-04-25.

[20] 陈彦斌.中国城乡财富分布的比较分析[J]. 金融研究,2008(12): 87-100.

[21] 吴卫星,丘艳春,张琳琬. 中国居民家庭投资组合有效性:基于夏普率的研究[J]. 工作论文,2014.

[22] 国家统计局城市司广东调查总队课题组,程学斌,陈铭津. 城镇居民家庭财产性收入研究[J]. 统计研究,2009(1): 11-19.

[23] Shiller,R. J. Finance and the Good Society[M]. Princeton University Press,2012:101-103.

Household Income Structure and Wealth Distribution:Empirical Analysis Based on Chinese Household Micro Survey

WU Wei-xing1,ZHANG Lin-wan2

(1.Research Center for Applied Finance,University of International Business and Economics,Beijing 100029,China;2.College of Finance,University of International Business and Economics,Beijing 100029,China)

Studies about household income structure mainly focus on the level of capital income and its fraction in total income,which imply the exploitive extent of capital market by households.By empirical analysis of the Chinese household micro survey we find that,families with higher wealth tend to own significantly more capital income in both narrow and broad sense.The effect is bigger for families with higher capital income.It shows that the wealthier families can get more profits from the capital market and this is probably one of the reasons that distribution of wealth becomes increasingly concentrated.Government should encourage the less wealthy families to take better advantage of the market to get capital income and improve income structure,promoting the development of national economy.

Household Income Structure;Wealth Distribution;Capital Income

2014-10-23

国家社会科学基金项目(12BJY153);国家自然科学基金项目(71373043,71331006);对外经济贸易大学学科建设专项经费资助(XK2014102)。

吴卫星(1974- ),男,湖北荆门人,对外经济贸易大学应用金融研究中心、对外经济贸易大学金融学院教授,博士生导师;张琳琬(1989- ),女,山东青岛人,对外经济贸易大学金融学院博士研究生。

F124.7

A

1001-6201(2015)01-0062-08

[责任编辑:秦卫波]

[DOI]10.16164/j.cnki.22-1062/c.2015.01.013