评沈民鸣价值转形模型

2015-08-22冯香凝王金秋

冯香凝,王金秋

(吉林财经大学 经济学院,长春 130117)

评沈民鸣价值转形模型

冯香凝,王金秋

(吉林财经大学经济学院,长春130117)

马克思和恩格斯关于价值规律(劳动时间决定价值,价值平均化为生产价格)要以不断波动的利润和价格来具体贯彻的理论,生动地说明了价值决定原理,以及以此为基础的平均利润率和生产价格的形成。这是现实中每时每刻发生的过程,是动态过程和静态结果统一的现实过程和历史过程。沈文不仅将价值转形的动态过程和静态过程割裂开来,选择放弃动态过程而着重研究价值转形的静态过程,而且在静态分析的范围内,重蹈了鲍特凯维茨被再生产平衡关系干扰转形分析的覆辙。

价值转形;静态分析;动态分析;再生产

2005~2009年,沈民鸣先生先后发表了一系列论文[1~4]和著作[5],提出并阐述了两部类、三部类价值转形模型。最近又出版了专著《价值转形》[6](以下简称“沈文”),在这部专著中,沈先生在坚持了以往阐述价值转形模型的思想上,又进一步将模型由两部类、三部类推广到多种三部类、多种四部类和n部类。虽然马克思再生产理论中没有五部类及以后的n部类,但这并没有成为沈文否定以往用部类作为转形研究基础的做法,而是在涉及超过四部类以后的转化模型中改换了名称,例如,改称为多部门或n部门价值转形模型。由于沈文的两部类、三部类,及以后的四部类和n部门价值转化模型,在基本逻辑上并无二致,同时为了方便与马克思的价值转形理论进行对比,因此,本文选择以三部类价值转形模型为例,对沈文的价值转形思想进行评析。

一、沈文三部类价值转形解法概述

1.沈文对价值转形问题的界定

首先,沈文认为马克思《资本论》中关于转形问题的阐述可以分解为两个不同的部分:一部分是平均利润形成的历史过程;另一部分是平均利润形成后如何通过价值确定生产价格。并把前者叫做“第一种类型的价值转形”,把后者叫做“第二种类型的价值转形”。沈文的第一种类型的价值转形,实际上是《资本论》第三卷第十章马克思对转形问题的历史叙述。对此沈文引证马克思在第十章的文字:“那种在不断的不平衡中不断实现的平均化,在下述两个条件下会进行得更快:1.资本有更大的灵活性,也就是说,更容易从一个部门转移到另一个部门和另一个地点;2.劳动力能够更迅速地从一个部门转移到另一个部门,从一个生产地点转移到另一个生产地点。”[6]6[7]218并且沈文写到:“这种类型的价值转形,是平均利润率形成的历史过程。这个历史过程不是短时期内能够完成的。平均利润形成之前的时期,在资本有机构成不同的部类和部门中,利润率是不同的。”[6]7沈文的第二种类型的价值转形,实际上指的是《资本论》第三卷第九章马克思对价值转形问题的静态逻辑叙述。在此,沈文阐述了马克思在第九章例举的五个不同生产部门的例子,并认为第二种类型的价值转形“是指通过一次货币资本循环过程,也就是在一次生产过程和流通过程结束时,实现了平均利润。”[6]10做出这样的定义后,沈文进一步指出:“第一种价值转形就不是真正意义上的价值转形,而只是价值转形的历史过程。第二种类型的价值转形才是真正意义上的价值转形”[6]10。于是,沈文舍弃第一种类型的价值转形,专门研究第二种类型的价值转形。因此,沈文的价值转化模型都是从静态逻辑角度建立的。

其次,沈文认为价值转形要在再生产关系中研究。文章指出:“价值形式的再生产条件,是价值转形中最重要和最基本的条件。”[6]629正是由于各个部类的资本有机构成不同,才有剩余价值向平均利润转化和价值向生产价格转化的问题,这是价值转形问题存在的现实条件,所以,价值转形要以部类为研究基础,价值转化模型的建立要加入再生产条件。

最后,关于模型的资本生产价格化问题,沈文认为,“就是如何同时满足再生产条件和平均利润条件的问题。虽然无法同时满足价值形式的再生产条件和平均利润条件,但是可以同时满足生产价格形式的再生产条件和平均利润条件。”[6]12

2.沈文的三部类价值转化模型

沈文根据列宁在《论所谓市场问题》[8]68中关于生产资料优先增长理论的论述,把全社会划分为三个部类:第一部类是为生产资料生产部类提供生产资料的部类,第二部类是为生活消费资料生产部类提供生产资料的部类,第三部类是生活消费资料生产部类。由于生产资料的优先增长,这三个部类的资本有机构成不同,因而,沈文认为,在这三部类间存在价值转形,可建立“按照列宁的部类划分的价值转形”。沈文假设:社会生产是简单再生产,三部类的剩余价值率相同并且已知,生产价格形式的利润率相同,各部类资本有机构成已知但不完全相同,不考虑资本周转速度和固定资本影响。其符号表示如下:由于沈文认为价值转形和再生产分别属于流通领域和生产领域,因此,ci,vi,si应具有双重含义:一方面在生产过程中,ci,vi,si分别表示第i部类使用的物化劳动和耗费的必要劳动、耗费的剩余劳动,另一方面在流通过程中,ci,vi,si分别表示第i部类使用的不变资本、使用的或耗费的可变资本和工人创造的剩余价值;ki表示第i部类的价值形式的资本有机构成;ai表示第i部类的价值生产价格转化系数;sai表示第i部类的得到社会多承认的剩余价值;sti表示第i部类的资本家多得到的剩余价值;r表示生产价格形式的平均利润率,ri表示第i部类的生产价格形式的利润率,由于三部类生产价格形式的利润率相同,都等于平均利润率,所以有ri=r。

首先,价值生产价格转化系数。由于sa1表示第一部类被社会多承认的剩余价值,因此,第一部类得到社会承认的价值为c1+v1+s1+sa1,第一部类的价值生产价格转化系数就表示为:

同理,第二、三部类的价值生产价格转化系数可以分别表示为:

其次,利润率方程和价值转形方程。第一部类以生产价格表示的利润,是第一部类产品的生产价格扣除应补偿的生产资料的生产价格和再生产劳动力所需要的生活资料的生产价格的余额,表示为:a1(c1+v1+ s1)-a1c1-a3v1=a1(v1+s1)-a3v1,由于不考虑固定资本,第一部类生产价格形式的资本,就是生产价格形式的成本,表示为a1c1+a3v1,所以,第一部类生产价格形式的利润率表示为:

方程(7)(8)(9)便是沈文按照列宁三部类建立的价值转形方程,由于沈文认为,“按照价值形式,无法同时满足再生产条件和平均利润条件。但是,按照生产价格形式,却可以同时满足这两个条件。”[6]633因此,这三个方程的两端都是生产价格形式的。

再次,由于三个部类的资本家实际得到的剩余价值分别为(s1+st1)、(s2+st2)、(s3+st3),而在简单再生产条件下,即在不存在资本积累的条件下,资本家的剩余价值都要用于购买第三部类生产的生活资料,因此,(s1+st1)、(s2+st2)、(s3+st3)都需乘以a3,以转化为以生产价格计算的利润。由于a1表示第一部类价值生产价格转化系数,因此,a1c1表示第一部类的不变资本的生产价格;由于a3表示第三部类的价值生产价格转化系数,因此,a3v1表示第一部类的可变资本的生产价格。因此,(a1c1+a3v1)表示第一部类的不变资本和可变资本的生产价格总和,(a1c1+a3v1)r就表示第一部类的以生产价格计算的利润,同理,(a1c2+a3v2)r、(a2c3+a3v3)r分别表示第二部类和第三部类的以生产价格计算的利润。方程表示如下:

方程(10)(11)(12)表示三个部类资本家最终得到的生产价格形式的利润与剩余价值的关系式。

最后,在完成上述推导后,将简单再生产约束条件加入转化模型,那么,按照列宁的部类划分的价值转化模型就表示如下:

沈文认定(13)~(28)这16个独立方程构成价值转形模型。其中,(13)和(14)为简单再生产条件,(15)和(16)是第二部类和第三部类的资本有机构成,(17)和(18)是剩余价值率相同条件,(22)表示各部类被社会多承认的剩余价值互相抵消,其它方程的含义在前文已经说明,在此不再重复。这个模型共有16个方程、16个未知变量,因此,这组方程有唯一一组解。

二、评沈文三部类价值转化模型

沈文认为这个价值转化模型解决了诸多问题:首先,这个模型属于第二种类型的价值转形,即在一次资本循环过程中实现了价值转形;其次,模型的前6个方程构成简单再生产条件方程组,后10个方程构成价值转形方程组,所以,模型同时满足了简单再生产条件和平均利润条件;再次,要素投入生产价格化同时满足了生产价格形式的再生产条件和平均利润条件。

那么,沈文的价值转化模型正确吗?本文认为正确的价值转化模型,不止有静态分析,更要有动态分析。因此,完整的转形分析是静态分析和动态分析的结合,是转形逻辑和转形历史的统一。而再生产的分析和价值转形则是另外的一种相互关系。再生产分析属于剩余价值的实现范畴,价值转形则属于剩余价值的分配范畴。两者相互联系,但又有很大的不同。在考察价值转形问题时,需要舍象剩余价值实现问题,否则就会出现互相干扰的情况。所以,再生产和价值转形问题要分别考察。至于学术界所普遍关注的要素生产价格化问题,则是从静态转形分析向动态转形分析过渡时所遇到的一个问题,这个问题必须要在正确理解静态转形模型的基础上才能加以解决。

1.沈文割裂了马克思价值转形理论的逻辑过程和历史过程

如前所述,沈文将《资本论》中关于转形问题的阐述,区分为平均利润形成的历史过程和平均利润形成后如何通过价值确定生产价格两个部分,并提出其研究的任务是后一部分。这是对马克思价值转形理论的误解。事实上,马克思在《资本论》第三卷第九章和第十章中对价值转化为生产价格过程的论述,是一个从静态分析逐步过渡到动态分析的过程。

在《资本论》第九章中,马克思首先假设,全社会有五个不同的生产部门,每个生产部门都投入100镑资本,其构成分别是:部门Ⅰ80c+20v、部门Ⅱ70c+30v、部门Ⅲ60c+40v、部门Ⅳ85c+15v、部门Ⅴ95c+5v。假定:全部不变资本的价值在生产过程中一次转移到新产品中,各部门资本周转速度相同,剩余价值率相同都是100%。则Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ五个部门所生产的剩余价值就分别为20m、30m、40m、15m、5m,商品价值分别为120、130、140、115、105。若五个部门的商品都按价值出售,则这五个不同部门的资本家分别获得20、30、40、15、5的利润,利润率分别为20%、30%、40%、15%、5%。可见,如果商品按价值出售,那么,就必然会造成各部门由于资本有机构成的差异而产生各不相同的部门利润率。但是,经验告诉我们,各个部门之间的等量资本不管其资本构成如何都能得到大体相等的利润。这就出现了一个理论和经验事实的矛盾,为了解答这个矛盾,马克思提出了价值向生产价格转化的理论。然而,大多数读者没有注意到的是,马克思在阐述这一理论时所采用的方法。马克思写道:“如果我们把这500看作一个资本,Ⅰ~Ⅴ不过是这个资本的不同部分(好像一个棉纺织厂分成不同部分,如梳棉间、粗纺间、纺纱间和织布间,这些部分的不变资本和可变资本的比率各不相同,而整个工厂的平均比率只有通过计算才能得出),那末,首先这个资本500的平均构成是390c+110v,用百分比表示,是78c+22v。既然每个资本100都只是被看作总资本的……因此,全部预付资本的任何所生产的产品,都必须按122的价格出售。”[7]174在这里,马克思显然是舍去竞争和价格波动过程,着重说明平均利润和生产价格作为最终结果是怎样由剩余价值和价值转化而来的。之后,马克思又将固定资本折旧问题引入转形分析,但马克思同样没将竞争和价格波动过程引入进来。马克思用股份公司的股东按照股份分得红利来说明剩余价值的分配。马克思说:“每100预付资本,不管它的构成怎样,每年或在任何时期得到的利润,就是作为总资本一个部分的100在这个期间所得到的利润。就利润来说,不同的资本家在这里彼此只是作为一个股份公司的股东发生关系,在这个公司中,按每100资本均衡地分配一份利润。因此,对不同的资本家来说,他们的各份利润之所以有差别,只是因为每个人投在总企业中的资本量不等,因为每个人在总企业中的入股比例不等,因为每个人持有的股票数不等。”[7]177,178可见,马克思的这些分析显然是省略了动态资本运动过程,因此,这里分析的一般利润率和生产价格,是对静态过程分析所得到的结果。

然而,马克思对平均利润和生产价格的分析并没有停留在静态分析阶段。事实上,在《资本论》第三卷第九章,马克思就已经从是否有利润重复计算的问题入手,试图使自己的分析动态化。马克思转形分析的中心结论是两个相等关系,即平均利润总额等于剩余价值总额,生产价格总额等于商品价值总额。对于上述结论,马克思说:“这个论点好像和下述事实相矛盾:在资本主义生产中,生产资本的要素通常要在市场上购买,因此,它们的价格包含一个已经实现的利润,这样,一个产业部门的生产价格,连同其中包含的利润一起,会加入另一个产业部门的成本价格,就是说,一个产业部门的利润会加入另一个产业部门的成本价格。”[7]179马克思经过一番论证否定了利润重复计算的可能性。但马克思认为:“二者之间存在着如下的区别。一个产品的价格,例如资本B的产品的价格,会同它的价值相偏离,因为实现在B中的剩余价值可以大于或小于加入B的产品价格的利润,除此之外,在形成资本B的不变部分的商品上,以及在作为工人生活资料因而间接形成资本B的可变部分的商品上,也会发生同样的情况。就不变部分来说,它本身等于成本价格加上剩余价值,在这里等于成本价格加上利润,并且这个利润又能够大于或小于它所代替的剩余价值。就可变资本来说,平均的日工资固然总是等于工人为生产必要生活资料而必须劳动的小时数的价值产品,但这个小时数本身,由于必要生活资料的生产价格同它的价值相偏离又不会原样反映出来。”[7]180,181这里,马克思已经指出,当研究从静态过程向动态过程转化时,就会出现按生产价格计算的成本价格和按价值计算的成本价格间的区别。后来马克思又明确把按生产价格计算的成本价格界定为成本价格的修正了的含义。并且认为按生产价格计算的成本价格才是动态转形中商品的成本价格。马克思说:“我们原先假定,一个商品的成本价格,等于该商品生产中所消费的各种商品的价值。但一个商品的生产价格,对它的买者来说,就是它的成本价格,因而可以作为成本价格加入另一个商品的价格形成。因为生产价格可以偏离商品的价值,所以,一个商品的包含另一个商品的这个生产价格在内的成本价格,也可以高于或低于它的总价值中由加到它里面的生产资料的价值构成的部分。必须记住成本价格这个修正了的意义,因此,必须记住,如果在一个特殊生产部门把商品的成本价格看作和该商品生产中所消费的生产资料的价值相等,那就总可能有误差。”[7]184,185马克思认为,这里的关键问题是剩余价值怎样具体以平均利润的形式进行再分配。马克思反复强调,无论是在成本价格以投入品价值计算时,还是当成本价格以投入品的生产价格计算时,商品成本价格小于商品价值的观点都是正确的。商品价值和商品成本价格的差额就是剩余价值。马克思认为,尽管按生产价格计算的成本价格和按价值计算的成本价格之间的差额是客观存在的,但是,这个过去的误差对于这里的剩余价值分配是没有意义的。而这里新生产的剩余价值的分配才是转形问题的关键。在马克思看来,有这样一个基本原则:“加入某种商品的剩余价值多多少,加入另一种商品的剩余价值就少多少,因此,商品生产价格中包含的偏离价值的情况会互相抵销。总的说来,在整个资本主义生产中,一般规律作为一种占统治地位的趋势,始终只是以一种极其错综复杂和近似的方式,作为从不断波动中得出的、但永远不能确定的平均情况来发生作用。”[7]181

在《资本论》第三卷第十章,马克思具体论述了价值转形的动态过程。马克思说:“在这些部门中生产的商品的生产价格,是同这些商品的用货币来表现的价值完全一致或接近一致的。如果没有别的方法可以达到数学上的极限,那么,用这样的方法也许可以达到。竞争会把社会资本这样地分配在不同的生产部门中,以致每个部门的生产价格,都按照这些中等构成部门的生产价格的样板来形成,也就是说,它们=k+kp'(成本价格加上成本价格乘以平均利润率所得之积)……但是很清楚,具有不同构成的各生产部门之间的平均化,必然总是力求使这些部门同那些具有中等构成的部门相等,而不管后者是同社会的平均数恰好一致,还是仅仅接近一致。在那些或多或少接近平均数的部门中间,又有一种力求达到理想的、即实际上并不存在的中位的平均化趋势,也就是说,以这种中位的为中心进行调整的趋势……一切其他资本,不管它们的构成如何,在竞争的压力下,都力求和中等构成的资本拉平。”[7]193,194对于个别资本的竞争行为和策略,马克思写道:“在竞争中一时处于劣势的一方,同时就是这样一方,在这一方中,个人不顾自己那群竞争者,而且常常直接反对这群竞争者而行动,并且正因为如此,使人可以感觉到一个竞争者对其他竞争者的依赖,而处于优势的一方,则或多或少地始终作为一个团体的统一体来同对方相抗衡。如果对这种产品来说,需求超过了供给,那么,在一定限度内,一个买者就会比另一个买者出更高的价钱,这样就使这种商品对全体买者来说都昂贵起来,提高到市场价值以上;另一方面,卖者却会共同努力,力图按照高昂的市场价格来出售。相反,如果供给超过了需求,那么,一个人开始廉价抛售,其他的人不得不跟着干,而买者却会共同努力,力图把市场价值压到尽量低于市场价值。……只要自己这一方变成劣势的一方,而每个人都力图靠自己的力量找到最好的出路,共同行动就会停止。……如果一方占了优势,每一个属于这一方的人就都会得到好处;好像他们实现了一种共同的垄断一样。如果一方处于劣势,每个人就可各自努力去取得优势(例如用更少的生产费用来进行生产),或者至少也要尽量摆脱这种劣势”[7]215,216。马克思认为,个别资本就是在这样不断的竞争和价格波动中,在追求个人利益和规避个人风险的过程中实现平均利润率和生产价格的。因此,平均利润和生产价格始终是以一种无限趋近的形式而存在的。这里马克思已经突破了静态分析,转向从动态角度考察价值转形问题。在第十章,马克思还专门论述了历史上从原始社会末期,经奴隶社会和封建社会,一直到资本主义社会的工场手工业时期,商品交换都是按照价值进行的。对于资本主义社会商品价值转形的分析,马克思分别从部门内部竞争和部门之间的竞争两个方面进行论述。部门内部竞争使商品的个别价值转化为市场价值,部门之间的竞争使商品的市场价值转化为生产价格。马克思在第十章对平均利润和生产价格形成的条件进行了说明,他指出:“那种在不断的不平衡中不断实现的平均化,在下述两个条件下会进行得更快:1.资本有更大的活动性,也就是说,更容易从一个部门和一个地点转移到另一个部门和另一个地点;2.劳动力能够更迅速地从一个部门转移到另一个部门,从一个生产地点转移到另一个生产地点。”[7]218价值转化为生产价格,就是以这样生动的、可见的、企业为追逐利润而激烈竞争的形式实现的。

因此,一般利润率的形成,是随着时间推移不断变化的动态过程。事实上,只有总的结果才会出现静态分析(上述五部门的例子)所呈现的某个确定的利润率22%。在现实的资本主义社会中,平均利润和生产价格并不是以上述的纯粹形式贯彻的。就是说,现实的资本主义经济中,固定的平均利润率22%和生产价格122是并不存在的,而是以一种趋势进行贯彻的。运用现代数学方法来表述,我们看到的是平均利润率序列{ri}、生产价格序列{Pi},平均利润序列{ri}收敛于22%,生产价格序列{Pi}收敛于122。但在整个资本主义社会生产中,这个“一般规律作为一种占统治地位的趋势,始终只是以一种极其错综复杂和近似的方式,作为从不断波动中得出的、但永远不能确定的平均情况来发生作用。”[7]181按照形而上学的方法来看,这种现实利润率偏离平均利润率,现实价格偏离生产价格,已经违背了劳动价值论和生产价格理论。然而,在马克思看来,这种偏离并不是说劳动价值论和生产价格理论不起作用了或失效了。“这并不是这种形式的缺点,相反地,却使这种形式成为这样一种生产方式的适当形式,在这种生产方式下,规则只能作为没有规则性的盲目起作用的平均数来为自己开辟道路”[10]123。我们不得不承认,马克思《资本论》手稿表述并不是不可以改进的。恩格斯在1895年4月6日《致康拉德·施密特》的信中又解释到:“我十分感谢您在‘虚构’问题上的顽强精神。这里确实是有些困难的,只是由于您坚持‘虚构’的说法,才使我克服了这种困难。这个问题在第3卷上册第154-157页已经解决,不过那里没有详细加以分析,并且没有加以突出,后一种情况使我不得不在《新时代》上联系桑巴特的文章和您的反对意见对这点再简单地加以阐述。”[11]440,441可见,对于马克思《资本论》第三卷转形问题的表述,确实存有一定的需要改进的地方。在这里我们要特别强调的是,施密特由于现实生活中没有精确到很高精确率的利润率,就得出结论:马克思的劳动价值论是科学假说。然而对于马克思劳动价值论的误解,远不止施密特一人。事实上,我们的时代也有人借口马克思的劳动价值论太抽象、没有供求分析等理由,否定马克思劳动价值论的科学性和理论现实性。产生错误的根源在于,没有很好地理解马克思劳动价值论的动态分析和静态分析,而将生动的动态过程理解为僵化的静态过程。由于这种片面性,人们就看不到供求、竞争和价格波动的现实过程。事实上,马克思和恩格斯关于价值规律(劳动时间决定价值,价值平均化为生产价格),以不断波动的利润和价格来具体贯彻的理论,生动地说明了价值决定原理以及以此为基础的平均利润率和生产价格的形成。这是现实经济中每时每刻发生的过程,是动态竞争过程最后达到静态结果的过程。因此,所谓价值转化为生产价格过程的逻辑和历史相一致,其意义既包括历史上曾经有过的商品按价值出售转化为商品按生产价格出售,也包括现实资本主义经济生活中每时每刻都在发生的商品价值向商品生产价格的转化。按照这种观点来看,今天所发生的价值转化为生产价格,必定是明天价值转化为生产价格的历史。沈文将价值转形的动态过程和静态过程分裂开来,区分出价值转形的历史过程即第一种价值转形和平均利润形成后如何通过价值确定生产价格的第二种价值转形,并强调放弃历史过程和动态过程着重研究第二种价值转形,这是沈文对价值转形理论的误判,因此,沈文没有正确阐释马克思价值转形理论的静态与动态、逻辑和历史的辩证统一关系。

2.沈文用再生产关系干扰价值转形研究的视线

从沈文的价值转化模型中,可以看出,由于其以部类划分为基础,并将再生产平衡条件引入转形分析,因此,沈文既没有很好地理解马克思的社会总资本再生产理论、平均利润和生产价格理论,也没有正确理解这两个理论之间的关系。由于马克思在阐释价值转形问题时,是以社会生产的多部门划分为基础而建立价值转化模型的,而在阐述社会总资本再生产理论时,则是以高度抽象的社会生产的两大部类为基础进行分析的,因此,作为转形分析基础的社会生产部门划分和作为再生产理论分析基础的部类划分,是对社会生产的两种不同划分。部门和部类虽然都是对社会生产单位的描述,但由于再生产理论与平均利润和生产价格理论对社会生产研究的性质和目的不同,因而是两个不同的概念。一般来说,部类概念是高度抽象的,整个社会生产按照产品的最终用途划分为两大部类或者再具体划分为两个分部类。而部门概念则要更具体一些,一般说来,转形分析的部门差异以产品的使用价值差异为前提。资本只要是投入被用来生产不同使用价值的产品,就可以看作是不同部门的资本。可是,很多研究价值转形的人望文生义,混淆了部门和部类,将价值转形放入再生产关系中去研究。以这样的方法研究价值转形,必然会造成诸多的理论混乱。由于研究对象的高度抽象化和再生产平衡关系对价值转形分析的干扰,造成了对转形若干基本结论的颠覆,进而造成对马克思价值转形理论的否定。在价值转形的研究史上,这种思维方式从杜刚·巴拉诺夫开始,经鲍特凯维兹继承后,被许多人所“重视”,温特尼茨(扩大再生产)、米克、狄金逊、塞顿等人,都分别按照这样的思维建立了价值转化模型,也都不同程度地得出否定和怀疑马克思价值转形理论的结论。对于价值转形研究的这一错误的分析路径,丁堡骏教授已经做出了深刻的理论剖析。[12]然而,沈文却重蹈了西方这一部分学者的覆辙。沈文写到:“价值转形是由于剩余价值的生产与剩余价值的分配之间的矛盾产生的,也就是由于资本的生产过程与资本的流通过程存在矛盾而产生的。因此,研究价值转形,必需考察资本的生产过程,也就是考察价值形式的简单再生产条件。”[6]453马克思把“整个社会生产划分为五个部门,而不是生产部类,无法反映产品交换关系。也就是说,每个部门消耗的生产资料从哪些部门购买,工人和资本家需要的生活资料从哪些部门购买,每个部门的产品出售给哪些部门,在马克思的例子中无法确定。这个问题是如何满足再生产条件。”[6]11所以,沈文就在肯定再生产条件的前提下,否认了马克思按照部门作为转形研究基础的方法,转而按照部类研究价值转形。尽管在沈文中也论述了多部门的价值转化模型,但由于其受到简单再生产条件的约束,并且是按照同部类划分方法一样的逻辑建立的价值转化模型,因此,沈文的多部门价值转化模型也是错误的。

在《资本论》第三卷第九章马克思以五部门为例来说明转形问题时,同社会再生产的部类划分方式并不发生关系。在第九章,马克思只是用这五个部门代表全部社会生产的部门构成,马克思的着重点不在于具体的数字是“五”还是“三”,马克思的用意在于用若干个简单的部门,来说明社会生产不同产品的各个部门怎样分割其所生产的剩余价值。“为了解决剩余价值分配问题,马克思还特别考察资本有机构成,提出了高位构成、中位构成和低位构成的情况,因此,按照马克思的分析,研究价值转形问题至少也要有三个部门分别代表高位构成、中位构成和低位构成的情况。只有在多部门之间由于资本有机构成上的差别,造成各部门创造的剩余价值的差别,在这样的条件下才能看清楚剩余价值按资本的‘共产主义’原则所进行的再分配。”[13]因此,按照现代观点来看一般应假定是“n”部门构成。这个“n”部门和简单再生产的两部类和三部类并不是一个概念。所以,按照马克思阐释社会再生产时划分的两大部类或若干个分部类来研究价值转形,是对马克思的严重误解。另外,沈文的“按照列宁三部类划分的价值转形”的提法也是有问题的:第一,列宁的生产资料优先增长理论,是列宁对马克思再生产理论的完善和补充,但是,列宁对价值转形理论并没有什么贡献,所以,“按照列宁的部类划分的价值转形”的说法并不科学;第二,列宁虽然提出了生产资料优先增长理论,但列宁并没有按照沈文的方式将社会生产划分为三个部类,沈文这样的说法有妄加推断之嫌。事实上,随着产品价值转化为生产价格,价值形式的再生产平衡条件必然相应的转化为生产价格形式的再生产平衡条件,但价值形式再生产平衡条件的规律性不会改变,因而研究价值转形问题,无需考虑再生产平衡条件,也就不存在要同时满足再生产条件和平均利润条件的前提。

将价值转形放入再生产关系中去研究,表明沈文没有理解剩余价值的分配和剩余价值的生产之间的关系。价值转形着重关注和研究的是剩余价值的分配问题,而再生产理论着重关注和研究的是剩余价值的实现问题,具体说明社会总产品的各个部分是如何实现价值上的补偿和实物上的替换。社会生产的这两个方面之间既有区别又有联系。但是,在进行理论考察时,只能是按照考察的需要,对其中一方面进行考察,并舍象掉另一方面。正如丁堡骏教授指出的:“为解决补偿问题,商品交换的基础是价值,还是已经转化为生产价格,这个问题可以存而不论。为解决剩余价值分配问题,社会总产品实现过程中的矛盾和困难问题也可暂不去考虑,这是唯物辩证法分析问题的方法论基础。因此,根本就不存在马克思的价值转形分析要过再生产‘关’的问题。”[12]不考虑再生产平衡条件,资本也照常在各部门之间移动,形成平均利润率。

3.什么是以生产价格计算的利润

4.沈文三部类模型本身的问题与不足

通过以上分析,本文已经指出了沈文存在的三方面缺点,即:沈文割裂了转形问题的静态分析和动态分析,并以静态分析否定动态分析,进而否定转形分析的历史过程;沈文将再生产平衡公式引入转形分析,干扰了转形研究的科学界限;沈文的a3(s1+st1)、a3(s2+st2)和a3(s3+st3)存在理论谬误。现在把这三方面缺点放到一边,再来具体分析价值转化模型本身。

下面本文将基于前文的论证,对沈文的由(13)~(28)这16个方程式所组成的三部类价值转化模型进行一番精简,以去伪存真。首先,由于前面我们已经论述了“再生产条件”与转形问题无关,因此应在转形方程中除去简单再生产条件方程组(13)~(18)。其次,ai作为未知量不必定义给出,所以(19)(20)(21)式也应该去掉,因而,ai方程式中的未知量sai也同样不必给出。并且,由于sai表示的是社会多承认的剩余价值,(22)式sa1+sa2+sa3=0表示的是被社会多承认的剩余价值相互抵销,其原因在于剩余价值总和与平均利润总和相等,然而这是价值转化模型要证明的结论,所以不应该放入价值转形方程中。如果加入转形方程组,就会出现倒果为因。张忠任教授在建立转形模型时就曾经把两个相等关系直接写入转形方程。对于这种错误,丁堡骏和黎贵才曾经给予批判。[15]因此,(22)式也可以去掉。这样剩下的就是(23)~(28)式。再次,把(26)(27)(28)式两端分别相加后再恒等变形就得到:

(29)等式中的sti实际上和sai是同一个变量。在沈文的模型中一方面假设“sai表示第i部类的得到社会多承认的剩余价值”,另一方面又假设“sti表示第i部类的资本家多得到的剩余价值”,可是,在商品交换过程中,资本家在自己企业雇佣工人创造的剩余价值之外多得到的剩余价值,同时也就是社会多承认的剩余价值;而社会多承认的剩余价值也只能是资本家在商品交换中得到的剩余价值。因此,沈文价值转形模型中sai和sti是重复的变量,因而st1+st2+st3=0。此外,前文已经论证a3(s1+st1)、a3(s2+st2)、a3(s3+st3)的表示方法不正确,应该改为(s1+st1)、(s2+st2)、(s3+st3)。那么(29)式就应该改为:

对(30)式恒等变形可得:

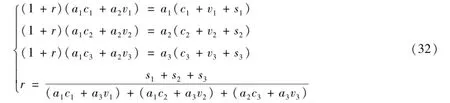

最后把(23)(24)(25)(31)式放在一起,就可以构成一个由价值转形方程和利润率方程共同构成的价值转形方程组,即:

这个方程组(32)与丁堡骏教授扩大的马克思价值转化模型①已经十分相似了。这两个模型的相同点是,方程组的最后一个方程式为平均利润率公式;前n个方程式是价值和生产价格转形方程。不过这两个模型还有以下三个方面的不同点:

首先,丁文扩大的马克思价值转化模型从连续性的角度考察了剩余价值分配问题,而沈文的模型却没有对这方面进行关注。丁文扩大的马克思价值转化模型中将不变资本和可变资本的价值和生产价格偏离系数分别设为αi和βi(丁文中的α与沈文中的a都是指价值—生产价格偏离系数),而将产品的价值和生产价格偏离系数设为ρi,这就说明,丁文扩大的马克思价值转化模型本质上是一个动态模型。只有动态模型才能说明成本价格修正意义对剩余价值分配不同时期的不同意义。

其次,丁文扩大的马克思价值转化模型关注了作为转形出发点的新产品的价值构成与作为转形终点的新产品生产价格的对比关系,而沈文的价值转形模型却只探讨了投入按生产价格计算问题,没有关注由此而带来的新产品的价值构成部分的变化。丁文根据马克思在《资本论》第三卷中若干重要论述,运用劳动二重性学说将成本价格由生产要素的价值ci+vi修改成生产要素的生产价格αici+βivi以后,作为价值转形的出发点的商品价值构成是ci+βivi+si,而沈文价值转形模型中,作为转形出发点的商品价值构成却只是ci+vi+si,不能准确地确定作为转形出发点的新产品的价值构成,当然也就无法观察新产品的价值和新产品的生产价格的转化关系。

最后,方程式(31)与丁文扩大的马克思价值转化模型中的利润率方程相一致,但它却是本文对沈文的生产价格形式的利润与实际得到的剩余价值形式的利润之间的关系式进行分析的结果,沈文并没有明确的提出。不过由于(31)式是关于一般利润率的方程,并且沈文反复强调“平均利润率条件”,说明其在某种程度上已经认识到了平均利润率的重要性。遗憾的是,沈文尽管有上述可以推导平均利润率方程的思想,但由于受到再生产平衡条件的约束,因此,不能将一般利润率方程放在价值转形理论中的核心地位。总而言之,没有正确地认识到一般利润率方程表明其没有价值转形历史观,也就没有劳动价值论的历史观,因此,其对价值转形理论做出的判断是错误的。

三、结 语

以上是本文对沈文价值转化模型进行的分析。可以得出如下三点结论:第一,沈文对马克思价值转形方法论的理解存在偏差:沈文将价值转形的动态过程和静态过程分裂开来,主观地区分出价值转形的历史过程即第一种价值转形和平均利润形成后如何通过价值确定生产价格的第二种价值转形,又强调放弃其历史过程和动态过程着重研究第二种价值转形,这是沈文对价值转形理论的误判;第二,即使是在静态分析的范围内,沈文还是重蹈了鲍特凯维茨被再生产平衡关系干扰价值转形分析的覆辙;第三,从沈文价值转形模型中去除其错误的前提和无关的干扰因素以后,还是可以看出其对价值转形问题有一定的基本理解和贡献。

注 释

①丁堡骏在《转形问题研究》(《中国社会科学》1999年第5期)一文中,以ci,vi,si(i=1,2,…,n)分别表示第i个生产部门的不变资本价值、可变资本价值和剩余价值,以ρi表示产品的价值-价格系数,r表示平均利润率;再设αi和βi(i=1,2,…,n)表示第i个生产部门不变资本投入和可变资本投入的价值-价格系数。模型表示如下:

[1]沈民鸣.论简单再生产条件下的价值转形问题[J].当代经济研究,2005,(5).

[2]沈民鸣.论马克思的两大部类价值转形问题[J].政治经济学评论,2008,(1).

[3]沈民鸣.奢侈品生产的价值转形中的“两个等于”问题[J].马克思主义研究,2008,(8).

[4]沈民鸣.百年价值转形研究[J].经济学家,2009,(6).

[5]沈民鸣.资本主义生产总过程的数学分析[M].北京:经济科学出版社,2009.

[6]沈民鸣.价值转形[M].北京:中国人民大学出版社,2014.

[7]马克思.资本论:第3卷[M].北京:人民出版社,2004.

[8]列宁全集:第1卷[M].北京:人民出版社,1984.

[9]马克思恩格斯选集:第4卷[M].北京:人民出版社,2012.

[10]马克思.资本论:第1卷[M].北京:人民出版社,2004.

[11]马克思恩格斯全集:第39卷[M].北京:人民出版社,1974.

[12]丁堡骏.再生产平衡条件公式是如何被引入转形研究领域的[J].当代经济研究,2010,(4).

[13]丁堡骏.一个真实的经济学命题和一个伪证的学术否定[J].当代经济研究,2009,(3).

[14]丁堡骏.转形问题研究[J].中国社会科学,1999,(5).

[15]丁堡骏,黎贵才.转形问题真的“最终解决”了吗?——评张忠任先生关于转形问题的解法[J].当代经济研究,2005,(7).

责任编辑:孙立冰

2014-11-10

定稿日期:2015-01-20

冯香凝(1989-),女,吉林四平人,吉林财经大学经济学院硕士研究生,主要从事政治经济学研究;王金秋(1988-),女,河北承德人,吉林财经大学经济学院硕士研究生,主要从事政治经济学研究。

F014.31

A

1005-2674(2015)03-021-11