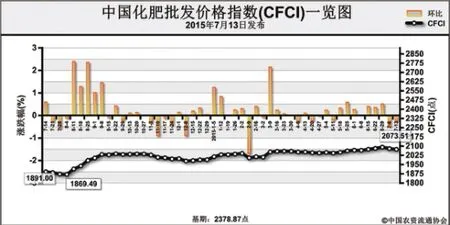

尿素价格或将持续疲软市场重心向秋小麦转移7月13日中国化肥批发价格综合指数(CFCI)为2073.51点

2015-08-22

中国化肥批发综合指数分析

尿素价格或将持续疲软市场重心向秋小麦转移7月13日中国化肥批发价格综合指数(CFCI)为2073.51点

上周(7月6日-7月10日),中国化肥批发价格综合指数小幅下行。7月13日,中国化肥批发价格综合指数(CFCI)为2073.51点,环比下跌6.52点,跌幅为0.31%;同比上涨182.57点,涨幅为9.66%;比基期下跌305.36点,跌幅为12.84%。

供应情况:国内尿素和二铵企业开工率均小幅下滑。国产钾肥方面,下游需求减弱,价格小幅下行。港口钾肥到量明显,商家报价稳中伴有窄幅下滑。边贸口岸氯化钾过货偏少,局部大型贸易商挺价意识仍在。国内无烟煤市仍持稳运行为主,价格无明显变化;硫磺市场价格稳中小涨,交投氛围尚可;磷矿石市场产销表现良好,市场到货量充足。

需求情况:农业夏季用肥市场已基本结束,市场重心逐步向秋季小麦备肥转移,目前处于农业用肥空档期,下游经销商信心不足。

国际市场:氮肥方面,国际尿素价格持续疲软,市场交投不旺。中东地区小颗粒尿素价格小幅下滑;磷肥方面,国际二铵价格稳中下行,印度二铵采购价小幅下行;钾肥方面,全球现货价格持稳,市场氛围偏淡,加拿大钾肥公司在东南亚执行最新价格。

国际尿素市场疲态难改,部分价格下滑幅度较大,国内农业市场处于用肥空档期,新单成交欠佳,预计尿素价格将继续疲软运行。磷肥方面,虽然中小企业出口形势不容乐观,但仍有出口订单在支撑,国内市场交投氛围冷清,预计下周磷肥价格平稳震荡运行;钾肥方面,伴随着小麦肥销售的启动,后期下游复合肥厂家对钾肥需求增加,但港口钾肥到量增多也对市场形成冲击,预计下周钾肥价格维稳或将稳中上扬。

(来源:中国农资流通协会)

一铵行情难现去年旺季暴涨

去年一铵行情自5月中旬后开始上行,尤其是7-8月份,55%粉状一铵涨幅在这一阶段内就达到了250元/吨左右。货源紧张之时,市场就容易出现“扯皮”现象,如某复合肥厂表示在淡季之时与某一铵厂家签订了联储联销订单,但当到旺季供不应求之时,该一铵厂家要求该厂按照最新的一铵价格继续采购,然后才能视新采购量补发前期联储订单货物。这么多年的磷酸一铵市场里,这种现象并不是个例。因此,因担忧一铵如去年一般的上扬,怕再陷入被动,在综合考虑了成本和开工率、库存因素后,部分复合肥厂家决定今年从5月份就开始存储一铵原料。受取消淡旺季出口期的支撑,一铵在“青黄不接”时价格虽有回落,但幅度并不算太大。之后,受内外需求的拉动,一铵最终再现“淡季不淡”的行情。时至当下,湖北地区55%粉状一铵主流出厂报价已达到2150-2180元/吨,用一货难求来形容虽然有些夸张,但想随意的采购确实也不现实。

那么,今年的行情仍会像去年那样出现月涨幅超过200 元/吨的火热现象吗?我们简单来分析分析。

首先复合肥采购。去年窗口期尚未打开之时磷酸铵行情持续下跌,个别四川厂家55%粉状一铵报价跌破1700元/吨,因此复合肥厂家作壁上观以待更加低廉的价格,但之后因出口需求的集中释放,一铵并未给复肥企业过渡的时间,价格迅速反弹并持续上行;而今年采购明显提前,虽后期仍有需求,但相对去年同期应将有所减弱。据不完全统计,目前山东大复合肥厂家的一铵储备量已达八成左右,足够供应生产消耗一段时间。

其次原料。去年同期普光硫磺万州港报价1350元/吨,国际硫磺到岸价150-180美元/吨;30%品味磷矿石湖北入库价位在460-480元/吨。现普光硫磺万州港报价1250元/吨,国际硫磺到岸价145-160美元/吨,28%品味磷矿石入库价410 元/吨,按照以上两者价格计算,去年同期的完全成本高于今年50元/吨左右,但去年同期55%粉铵比当前价格低200元/吨。单纯从历史价格因素来看的话,其实后期一铵价格上行的可能性并不是很高,暴涨可能性更低。

最后国际需求。去年巴西地区一铵需求持续增多,在8-9月份时达到峰值,但今年因出口政策的放宽,前几个月国际可选择的货物较多,受此影响,现巴西地区对于一铵的采购并不旺盛,60%颗粒一铵的到岸价也降至490-495美元/吨。所以就出口来看,一铵价格也应难有大涨。

综上,当前一铵行情虽可以说较为火爆,但很可能只是对后市旺季的提前透支,加之出口需求也较疲软,成本支撑不算明显,所以预计后期一铵报价或仍有上升空间,但如去年那般的涨幅恐难再现。(吴文超)