我国住宅商品房价格影响因素实证分析

2015-08-20常春华

常春华

(长江大学 经济学院,湖北 荆州 434023)

2014年第一季度,房地产商土地购置面积、商品住宅新开工面积及竣工面积、商品住宅销售面积、销售额累计增长率变为负增长。虽然国家统计局的官方网站没有公布房价下跌的数据,但各大媒体纷纷爆出房价下跌的消息,并且一些地方政府开始出台相应的调控措施,如解除限购、允许落户以及契税补贴等等,对于楼市该不该救,也众说纷纭。

为什么会出现此争论,原因在于对商品住宅的商品属性存在质疑,认为我国商品房的价格变化不符合市场经济运行规律,不由市场供求关系决定。因为,在我国,对于地方政府来说,商品房价格下跌,意味着土地价格下跌,他们依靠土地的较快增长以增加地方财政预算外收入,满足日益增长的地方财政支出缺口的愿望可能落空。同时,对于已购房者来说,住宅商品房除了满足购房者改善居住条件的需求外还有保值增值的投资需求,房价下跌,意味着资产价值缩水。此外,对于未购房者来说,希望房价走势符合市场经济运行规律,使他们能在较低的价格买上合适的住房。但商品住宅具有商品属性,其价格的波动应该具有内在的规律性,供给、需求因素应该是其主要的影响因素。当然政策的作用也不容置疑,所以有必要在市场经济下,发挥市场“看不见的手”的作用,分析市场供需均衡作用下的住房价格及其影响因素,预测其变化趋势。

国外房地产市场化起步早,同时市场化程度相对较高,房地产价格问题的重要性和敏感性自然而然地吸引了大量学者和公众广泛而深入关注与研究。国外学者对房地产价格的研究主要侧重于两方面:一是房地产价格与宏观经济;二是房地产价格与财税。方法基本采用通过建立房地产价格与宏观经济因素的计量模型来分析问题[1~11]。

国外房地产市场化起步早,同时市场化程度相对较高,无论从广度和深度上讲都较为深入,国外学者研究成果集中于房地产价格与宏观经济以及房地产价格与财税关系两方面,方法大多采用通过建立房地产价格与宏观经济因素的计量模型。因为我国土地政策的特殊性,房产税目前只是在小范围试点,利率市场化并没完全放开,因此国外的研究成果只有借鉴意义,而不能选择相同的因素进行分析。国内学者的研究虽然开始注重供需因素[12~15],但只是基于某个侧面进行论述,同时学者的研究有的是基于当前的数据作出简要评价,有的是基于全国的时序数据建立动态模型就房价的影响因素做长短期分析,得出的结论也有相互矛盾的地方,同时模型复杂也不利于对房价的预测。笔者基于商品住宅的商品属性,依据中国31个省市2012年的数据,考察了供给、需求、成本、区域等因素对商品房价的影响,为制定调控政策提供实证依据。

一、计量模型设定

因变量为我国商品住宅价格(price),自变量有供给、需求、成本以及区域的因素。

第一,需求因素。城镇居民人均可支配收入(disposable),城镇化率(urban)都是影响需求的因素。随着经济的发展,人们收入的提高,对住房改善的需求增加,引致价格的上涨;农村剩余劳动力的转移使得城市常住人口增加,对住房的需求增加,价格上涨,但占城市人口较大比重的农村剩余劳动力因为其收入不高以及各种限制,对城市住房购买力有限,可能对价格影响作用有限。

第二,供给因素。住房竣工面积(completed)直接影响房屋的供给,供给越大,价格越低。

第三,成本因素。房地产住宅投资占全社会固定资产投资的比重(ratio)。对于开发商而言,商品住宅开发投资是其对于资产升值保值、逐利的需求。但地方政府作为商品住宅开发所需要土地的唯一供给方,对土地的价格具有话语权,导致一方面房价可能因为房地产住宅投资增加,供给增加,而下跌;另一方面却因为土地价格上升,开发商所需要的投资增加,成本上升,价格上涨,且后者的作用可能更强。

第四,区域的差异(area)。东部地区因其地理位置、公共资源等优势地位,其住房需求和价格都和中西部地区存在差异,所以有必要考虑区域差异。建立虚拟变量用字母D1,D2,D3表示,D1=1,表示该地区属于东部,D1=0,表示其他;D2=1,表示该地区属于中部,D2=0,表示其他;D3=1,表示该地区属于西部,D3=0,表示其他。

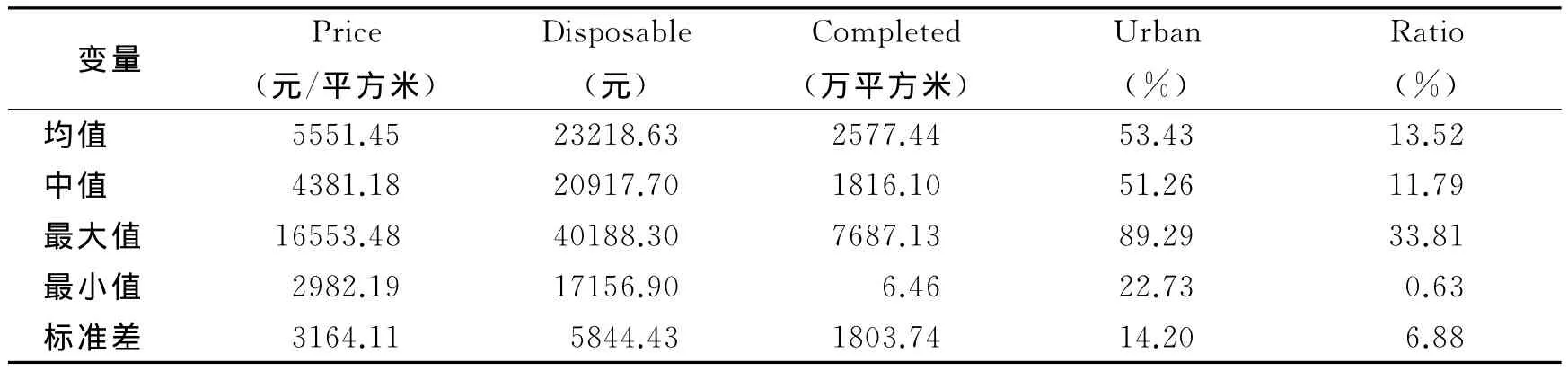

样本采用2012年31个省直辖市的数据,数据来源于国家统计局网站分省年度数据查询,以上各个变量的统计描述,见表1.

表1 各变量统计描述

2012年住房平均价格最高的地区是北京,最低的是西藏地区。东部除山东、河北、辽宁3个地区的住房均价低于全国平均价格,其余8个省直辖市的住房均价都远高于平均值。而中部和西部没有一个地区的住房均价高于全国平均水平,说明东部少数地区的住房均价远远地拉开了与其他地区的距离。体现在城镇居民人均可支配收入上也是如此,东部除河北、海南2个地区的城镇居民人均可支配收入低于均值外,其余9个省直辖市其城镇居民人均可支配收入都高于均值,而中部和西部地区的城镇居民可支配收入都低于全国平均水平。城镇化率最高的地区是上海,89.29%的居民都住在城镇,三个区域都有城镇化率高于全国平均水平的,只是东部最多,10个地区都在平均水平之上。在住房投资占全社会固定资产投资的比重上,东部地区也充当了重要的角色,海南地区的住房投资占全社会固定资产投资的比重更是达到了33.81%,位居全国第一,其次是上海28.37%,可见住房开发投资对地区固定资产投资的重要性。以上分析可以看出住房价格变化与这些相关因素之间存在关系。接下来建立计量经济模型来验证和量化这些变量之间的关系。

基于如上描述,本文建立计量模型如下:

ln(price)i=β1ln(disposable)i+β2ln(com pleted)i+β3ln(urban)i+ln(ratio)i+α1D1i+α2D2i+α3D3i+εi

同时,为了克服异方差性,分别对房价、城镇居民人均可支配收入、竣工面积、人口密度以及投资比例变量取自然对数,并且为了克服“虚拟变量陷阱”,模型中不包含常数项。

二、实证分析结果

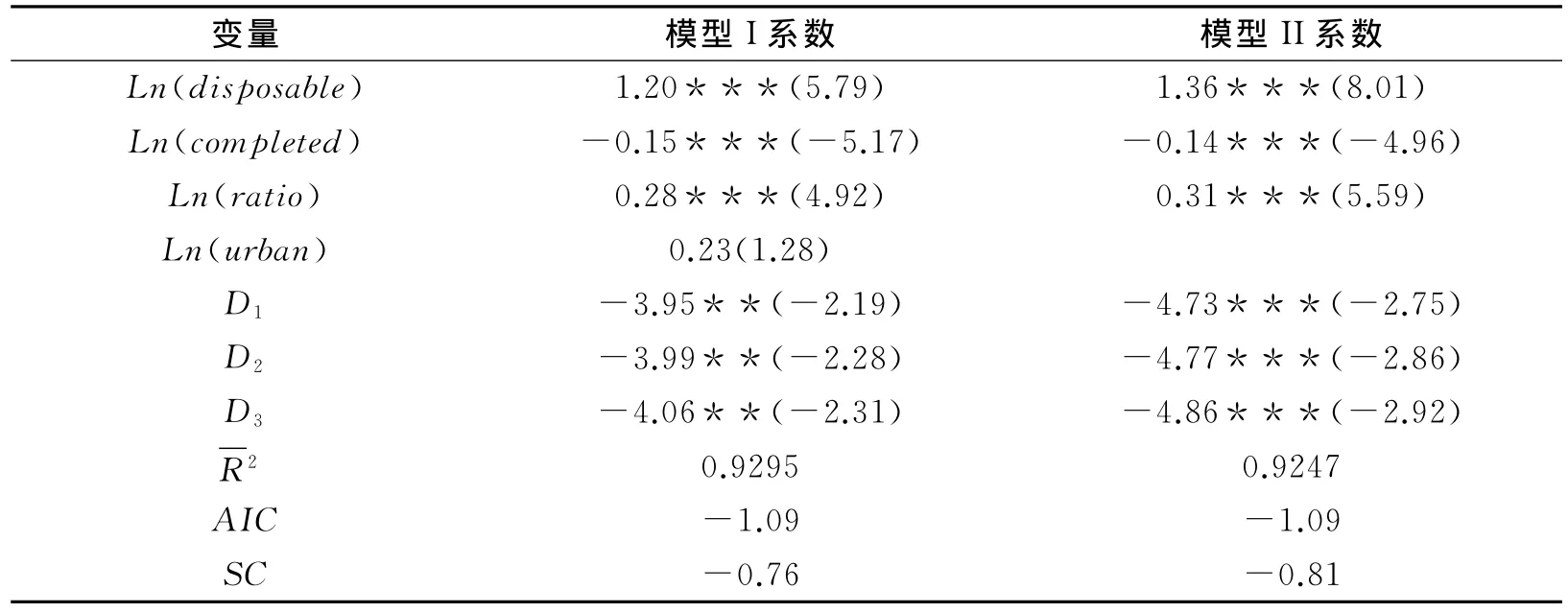

表2为上述模型OLS方法回归结果,模型I包含了所有解释变量的回归结果。由模型I可以看出,除了城镇化率变量系数不显著外,其余的解释变量的系数都是显著。模型II是剔除城镇化率变量的回归结果,模型II回归结果表明剔除城镇化率变量之后其余变量的系数的符号和显著性没有明显的改变,并且调整后的拟合优度变大了,AIC值和SC值都下降,这说明以上计量检验结果是稳健的。

表2 模型OLS方法回归结果

通过对表2的计量结果分析发现,收入的弹性系数为1.36,这表明在其他因素不发生变化的情况下,城镇居民人均可支配收入增长1%,则住房均价上涨1.36%。住房竣工面积每增加1%,住房均价下跌0.14%。住房投资占全社会固定资产投资的比重增加1%,住房均价上涨0.31%。D1,D2,D3的系数虽然是负的,但它们本身并没什么含义,系数之差才反应了东部地区与中部地区或者东部地区与西部地区以及中部地区和西部地区价格的对数差异。数据显示,东部地区的住房均价在其他条件相同的情况下比中部地区高e(-4.73-(-4.77))-1即4.1%,比西部地区高e(-4.73-(-4.86))-1也就是13.9%,而中部地区比西部地区高9.4%,即e(-4.77-(-4.86))-1,并且差异是显著的。

收入的弹性系数为正,并且大于1,这和众多学者研究得出我国住房价格收入比过高,住房价格存在泡沫风险的结论一致[14][15]。而竣工面积反映了实际供给能力,数据显示我国住房商品房竣工率不高,2012年只有17.3%,虽然目前国家对普通住房商品房竣工率没有相关的要求并且有预售许可,但对经济适用房是有要求的,要求竣工率达到30%以上,可以预见,竣工率越高,住房实际供给量越大,以及人们对现房存在一定的需求,那将能使住房价格更理性的回归,在众多的研究文献中,几乎没有学者提及该因素。住房投资占全社会投资比重越大,房价越高,这是因为投资需求见效快,影响范围广,与住房建设有关的材料,土地都会因为需求增加,而价格上涨,从而导致开发商品住宅的成本上升,表现在房价上升。城镇化率存在正的影响,但不显著,这与《国家城镇规划(2014~2020)》指出占城镇人口相当比重的农村转移人口及随带家属因为户籍制度等限制其真正成为市民,其对城镇住房购买能力和购买意愿低的结论一致。住房价格区域差异显著,也与我国东、中、西区域经济发展及公共资源水平存在显著差异有很大的关系。人们都倾向于去经济发展水平高,并且公共资源好的地区买房。

三、我国商品住宅价格影响因素分析

笔者基于商品住宅的商品属性,建立计量经济学模型从供给、需求、区域等方面反映了住宅商品房价格的影响因素。基于31个省市2012年的数据回归结果表明,供给、需求、区域因素能解释房价变化的92.47%,模型解释能力强,各变量系数符号、大小和显著性符合预期。具体如下:一是在其他因素不变的情况下,收入的弹性系数为正,并且大于1;二是城镇化率上升对房价上升有影响,但影响不显著;三是住房投资占全社会固定资产投资的比重增加,投资需求增加,房价上涨;四是住房竣工面积提高,有效供给增加,房价会下降;五是区域差异显著。东部地区比西部地区房价高13.9%,中部地区比西部地区房价高9.4%。

针对上述结论,说明该模型可以对地区住房均价进行合理预测。同时,国家和政府要想对住房价格进行调控,可以从以下方面进行:一是严格控制房价收入比过快上涨,警惕住房泡沫危机;二是推进城镇化建设,严控特大城市人口规模的同时,让占城镇人口较大比重的农村转移人口真正市民化,促进对住房的需求;三是警惕住房投资的过度投机需求和地方政府房地产过度依赖而引发财务危机和房价泡沫危机;四是对住房竣工率制定一定的规章制度,严格监控预售许可,防止“鬼城”和住房交易纠纷;五是促进区域协调发展。

当然,Greff Kenny(1999)指出住宅市场的需求和供给将是一个缓慢调节的过程,任何对住宅市场建模的实证都必须清楚地区分出短期及长期的信息数据[16]。考虑到数据的可得性,笔者使用的是各省市的截面数据,并且住房价格采用的是商品住宅均价,而且当前还没有观测到各省市房价下降的数据,只有70个大中型城市的相关数据,以后会加入各省的时期数据,这是今后努力方向。

[1]Manuel Gottlieb.Long Swings in Urban Development[M].New York:Columbia University Press for NBER,1976.

[2]Bradford Case,William N.Goetzmann K.Global Real Estate Markets-Cycles and Fundamentals[Z].NBER Working Paper,2000.

[3]Charles Collyns,Senhadji Semlali A.Lending Booms,Real Estate Bubbles and Asian Crisis[Z].IMF Working Paper,2002.

[4]Farooq Akram Q,Gunnar Bardsen,Eyvind Eitrheim.Monetary policy and Asset prices:to Respond or not?[J].InternationalJournal of Finance & Economics,2006(3).

[5]Chambers M,Garriga C,Schlagenhauf D E .Accounting for Changes in the Homeownership Rate[J].International Economic Review,2007(3).

[6]Demyanyk Yuliya S,Otto Van Hemert.Understanding the Subprime Mortgage Crisis[Z].Working paper,2008.

[7]Oates W E.The Effects of Property Taxes and Local Public Spending on Property Values:An Empirical Study of Tax Capitalization and the Tiebout Hypothesis[J].The Journal of Political Economy,1969(6).

[8]Angel,M.&Garcia,L.Housing Prices and Tax Policy in Spain[J].Spanish Economic Review,2004(6).

[9]LangK,Jian T L.Property Values:Evidence from Proposition[J].Journal of Urban Economics,2004(55).

[10]NoordP V D.Tax Incentives and House Price Volatility in the Euro Area:Theory and Evidence[J].Economics International,2005(11).

[11]Landis John D.Do Growth Controls Work?:A New Assessment[J].Journal of the American Planning Association,1992(4).

[12]方琦.2014房价展望[J].经济导刊,2014(1).

[13]黄红梅.中日房地产价格影响因素的比较研究[J].现代日本经济,2014(1).

[14]崔阳.对抑制当前中国房价过快上涨的研究[J].生产力研究,2014(1).

[15]杨恒.我国房地产调控有效性分析[J].宏观经济研究,2014(3).

[16]Geoff Kenny.Modeling the demand and supply side of housing market:evidence from Ireland[J].Economic modeling,1999(16).