建筑企业投资转型策略研究

2015-08-19刘瑞春河南水利建筑工程有限公司

□刘瑞春(河南水利建筑工程有限公司)

1 建筑企业转型的原因和必要性

当今的市场环境变化日趋频繁,企业很少能够凭借一个固定不变的战略定位和保守的组织形式,在长时间内保持自身的竞争优势。当企业发展到一定阶段稳定后,企业要想再次提高经济效益和利润水平不是仅仅加强改善经营管理、提高管理水平就可以解决问题的。企业的转型是为了更好地使企业的发展适合市场的变化,在市场的竞争中更好的生存下来。因此,企业转型是企业发展的需要,也是必须的。

要想提升建筑企业的经营状况、增加企业利润,只有打破传统的业务经营模式,改变业务需求,找到一条新的出路。研究企业转型不仅仅是研究业务方面的转型,重点是研究企业在产业链上的转变和突破。

2 目前企业转型的路径

目前建筑行业转型的方法主要有以下几种:专业化发展、多元化跨行业转型发展和收购并购重组策略。专业化转型策略会使建筑企业的业务太单一,经营风险较大,比较适合刚开始发展的、资金比较小的中小型建筑企业;多元化转型策略虽然涵盖的经营范围广,分散了经营风险增加了利润来源,但容易造成企业没有核心竞争优势,建筑企业需要的资金量大,资金周转期长,经营管理较复杂,对企业领导层的能力要求很高,这种转型策略适合大型、国有的、有较强实力的建筑企业;收购、并购重组转型策略虽然可以直接让企业运用被收购公司的一切资源节省时间,但收购重组策略对企业的资金要求很高,也只适合大型的、有实力的建筑企业运用,而且这还不能保证一定转型成功。所以,目前的有关建筑企业转型的策略都有一定的不足之处和局限性。

3 建筑企业投资转型策略

既然建筑企业要转型的最终目的是为了获得更多的利润和能让企业长期发展下去,基于这样的原因,本文大胆提出了一种全新的转型方法以供转型企业借鉴,即投资那些发展较好的上市公司,通过持有优秀公司的股份来分享公司的利润,获得企业效益。

3.1 投资上市公司的可行性分析

与其他普通公司相比,能上市的公司都是发展比较好、比较稳定的,盈利能力比较强的,在业内综合排名靠前的优秀公司。投资持有这些上市公司的股份,就相当于自己是这个公司的股东,这样也是实现了多元化或并购转型策略,还能分享公司的利润、红利收成。并且,买卖上市公司的股票并没有什么限制,交易佣金之类的费用也非常低,这要比企业自己去新建或收购一个公司高效、省时、省力。

3.2 投资转型策略的思路

做股票投资大致有两种方法,一种是股票投机(买入卖出),另一种方法是股票投资(买入并持有)。股票投机主要是做中短线操作,赚的是股票的差价,和股票所属公司的业绩、盈利以及发展速度没有直接联系;而股票投资则属于长期投资,它赚取的不简单是股票的差价,更多的是看重公司的业绩和发展潜力。

接下来就是面临如何选取股票来进行投资的问题。如果一个公司有很好的业绩、有盈利能力、有很好的上升发展潜力,大家也都看好它愿意买入,那么这支股票在未来几年内升值是必然的事情。所以投资股票就要投资那些有业绩有盈利有发展潜力的股票。熊市时的抗跌能力强、跌的少、股票逐步稳定升值、公司稳定发展是这类股票的特点。

3.3 组合投资分散非系统风险及其原理

当然,要投资上市公司不能就只投资一个公司,这样风险比较大,因为股票与其他任何金融产品一样,都是有风险的。投资组合风险由系统风险和非系统风险构成。系统风险是由宏观经济环境所决定的,国家和个人无法避免或消除,而非系统风险则是可以设法避免或消除的。因此,投资者应该将注意力更多地集中在投资风险中的非系统风险上,通过加强管理、投资组合、风险转移等方法来避免、消除、转移投资中的非系统风险,从而更加有效地降低投资中的总风险。企业运用组合投资策略的目的正是在于希望最大限度的分散投资中的非系统风险。

3.4 证券投资分析

上市公司虽然相比普通公司来说,各方面都比较优秀,但总会有一些业绩变坏、经营不善的公司出现。所以,投资上市公司就要进行证券投资分析,分析后抛除业绩变坏的公司,投资最优秀的。

证券投资分析的内容很多,主要包括宏观经济分析、行业分析、公司分析、证券投资技术分析和股票估值分析等。其中最重要的则是公司分析,因为其他一切分析的目的都是为了找到具有投资价值的公司。公司分析包括公司行业地位分析、产品市场前景分析、经营能力分析、成长性分析、财务分析等,而财务分析则是公司分析的重点。财务分析则又包含许多种分析方式,如营业毛利率、资产净利率、资产负债率、资产周转率、流动比率、每股收益等等。

3.5 投资转型策略模型的研究与建立

在所有财务指标里,净资产收益率具有很强的综合性,净资产收益率较高的上市公司具有较高的投资价值。要选取净资产收益率高的上市公司,就要获得所有上市公司的净资产收益率数据。本文统计了沪深两市共2000多支上市公司历年的净资产收益率数据和每日收盘价格等,时间段从2000年开始到2012年。只有那些连续几年以上的、净资产收益率比较稳定的上市公司,才具有持续稳定的长期盈利能力。本文在每年的公司排名里,选取连续3年的移动平均排名法进行每年的排名,逐年买入排名里的股票,并画出投资资金总额走势图。

对所有上市公司的历年净资产收益率进行逐年排名后,选取每年排名前32的公司作为投资目标,设总投资资金为3200万元,每个公司投资100万元。由于上市公司当年的财务报告往往都在第二年的4月底公布出来,因此,为统一换股时间,以每年的6月30日为上次买入的结算换股时间点,同时买入在下一次排名里进入前32的股票,时间序列截止到2013年6月底。由每个时间序列点的资金量,求出投资组合的收益,并画出投资组合的收益率走势图。如下图1所示:

图1 投资收益率曲线图

3.6 投资转型策略结果分析

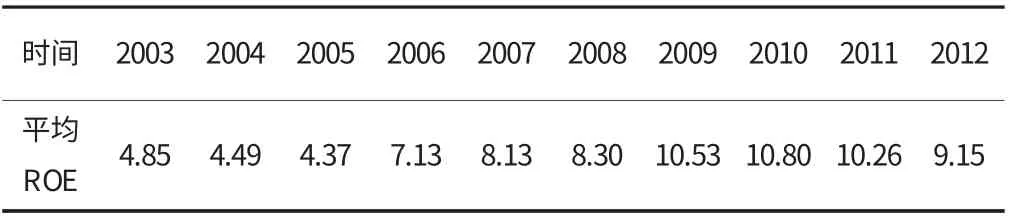

统计上市公司里的建筑类公司历年的净资产收益率,并求出建筑类上市公司的平均净资产收益率,与模型结果进行比较,如表1所示:

表1 建筑类上市公司历年平均净资产收益率表

由上述结果可以看出,我国上市的建筑企业的年平均净资产收益率基本上在10%左右,在众多的建筑企业当中,上市的建筑类企业相比其他企业而言,不论其规模还是实力等都要比一般的建筑企业高出很多,但其平均的净资产收益率却只有10%左右,可想而知建筑企业的利润是多么的低,这也再次证明了建筑企业的效益并不高。

通过计算该投资模型可以得到,该投资组合模型从最开始的3200万元资金,经过9年时间累计增长到2013年6月30日的14538.93万元,总共实现投资盈利11338.93万元,资金总共增长了将近6倍,年平均投资盈利率达到了20%,这远远高于优秀上市建筑企业的年均10%的净资产收益率,所以这种转型方法是可行的。

4 结语

从上面的模型结果可以看出,本文提出的这种转型策略是可行的。使用这种方法简单易行,没有资金量的限制,投资资金可多可少,适合各种大中小型建筑企业的转型要求,特别是适合大型的、有实力的、资金雄厚的建筑企业借鉴参考。但缺点就是投资的周期较长,短时间内难以看到投资收益,而且要承受股票价格波动风险,对抵抗投资风险的心里能力的要求比较高。

最主要的是用这种方式转型的前提是,建筑企业必须搞好其主业业务,提高核心竞争力,没有这些前提,转型策略就无从谈起,投资效果会大大减少甚至会失败。

[1]朱俊,叶一军.动态环境下的企业战略转型研究[J].武汉理工大学学报(信息与管理工程版),2004(6):62-65.

[2]张茂林.企业直面战略转型[J].政策与管理,2002.(5):4-7.

[3]李烨.动态环境下企业业务转型与持续成长研究[D].重庆:重庆大学,2005.

[4]张玉梅.我国建筑施工企业可持续发展策略探讨[J].建筑技术开发,2006,05.

[5]李烨,李传昭.透析西方企业转型模式的变迁及其启示[J].管理现代化,2004(3):42-45.