人民币汇率预期:基于ARCH族模型的实证分析

2015-08-18汪廷美

摘 要:自2005年中国汇率改革以来,人民币汇率在升值预期的大背景下,人民币汇率一直处于上升通道中。本文利用2006年到2014年美元对人民币的日汇率数据建立了随机游走模型,运用ARCH族模型检验其残差发现,美元对人民币汇率波动率时间序列r具有“尖峰厚尾”和集群性特征。并且在市场信息不对称的情况下,市场对人民币升值与贬值存在不同的反应,并且在人民币升值预期的背景下,市场信息有杠杆作用。

关键词:美元对人民币汇率;ARCH族模型;实证分析

一、引言

自中国汇率改革以来,人民币汇率一直处于上升通道中。同时在市场信息不对称的条件下,市场对人民币升值与贬值存在不同的反应。为了探索人民币汇率的波动特征和市场特征,本文利用利用ARCH族模,以2006年到2014年的美元对人民币日汇率数据进行了分析,并提出了相关的政策建议。

二、人民币对美元汇率实证研究

1.数据来源与处理

本文所采用数据为国家外汇管理局网站公布的数据,时间跨度为2006年1月1日到2014年6月30日,其中除去双休日、节假日和个别日子的数据缺失,共2057个数据。通过Eviews软件完成数据导入,并命名为rate。根据建模需要,笔者在Eviews中定义如下变量:r=log(rate/rate(-1)),因此,直接得到汇率波动率序列r。

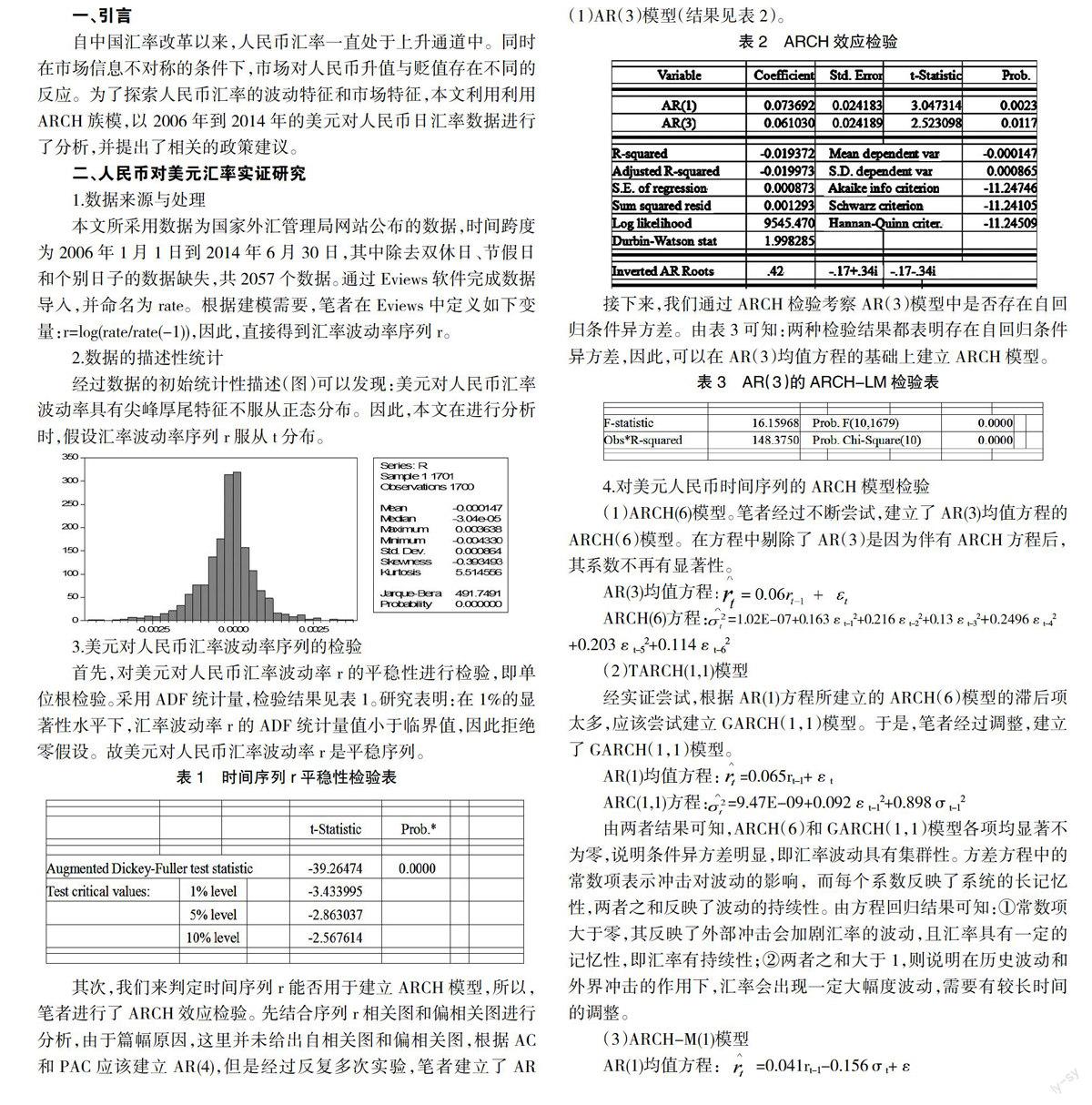

2.数据的描述性统计

经过数据的初始统计性描述(图)可以发现:美元对人民币汇率波动率具有尖峰厚尾特征不服从正态分布。因此,本文在进行分析时,假设汇率波动率序列r服从t分布。

3.美元对人民币汇率波动率序列的检验

首先,对美元对人民币汇率波动率r的平稳性进行检验,即单位根检验。采用ADF统计量,检验结果见表1。研究表明:在1%的显著性水平下,汇率波动率r的ADF统计量值小于临界值,因此拒绝零假设。故美元对人民币汇率波动率r是平稳序列。

表1 时间序列r平稳性检验表

其次,我们来判定时间序列r能否用于建立ARCH模型,所以,笔者进行了ARCH效应检验。先结合序列r相关图和偏相关图进行分析,由于篇幅原因,这里并未给出自相关图和偏相关图,根据AC和PAC应该建立AR(4),但是经过反复多次实验,笔者建立了AR(1)AR(3)模型(结果见表2)。

表2 ARCH效应检验

接下来,我们通过ARCH检验考察AR(3)模型中是否存在自回归条件异方差。由表3可知:两种检验结果都表明存在自回归条件异方差,因此,可以在AR(3)均值方程的基础上建立ARCH模型。

表3 AR(3)的ARCH-LM检验表

4.对美元人民币时间序列的ARCH模型检验

(1)ARCH(6)模型。笔者经过不断尝试,建立了AR(3)均值方程的ARCH(6)模型。在方程中剔除了AR(3)是因为伴有ARCH方程后,其系数不再有显著性。

AR(3)均值方程:

ARCH(6)方程: =1.02E-07+0.163εt-12+0.216εt-22+0.13εt-32+0.2496εt-42

+0.203εt-52+0.114εt-62

(2)TARCH(1,1)模型

经实证尝试,根据AR(1)方程所建立的ARCH(6)模型的滞后项太多,应该尝试建立GARCH(1,1)模型。于是,笔者经过调整,建立了GARCH(1,1)模型。

AR(1)均值方程: =0.065rt-1+εt

ARC(1,1)方程: =9.47E-09+0.092εt-12+0.898σt-12

由两者结果可知,ARCH(6)和GARCH(1,1)模型各项均显著不为零,说明条件异方差明显,即汇率波动具有集群性。方差方程中的常数项表示冲击对波动的影响,而每个系数反映了系统的长记忆性,两者之和反映了波动的持续性。由方程回归结果可知:①常数项大于零,其反映了外部冲击会加剧汇率的波动,且汇率具有一定的记忆性,即汇率有持续性;②两者之和大于1,则说明在历史波动和外界冲击的作用下,汇率会出现一定大幅度波动,需要有较长时间的调整。

(3)ARCH-M(1)模型

AR(1)均值方程: =0.041rt-1-0.156σt+εARCH-M(1)方程:

考虑到篇幅,后面的模型笔者将直接给出最终结果。其中,方程中的各项系数在1%的置信水平上都具有显著性,均值方程中γ=-0.156,显著不为零,说明汇率波动的期望与其风险密切相关。

(4)TARCH(1,1)模型

AR(1)均值方程:

TARCH(1,1)方程:

其中,方程中的各项系数在1%的置信水平上都具有显著性,因为εt-12dt-1这一项的系数为0.019,且在1%水平上显著,所以存在新信息冲击曲线的非对称性,并且也说明,在市场信息不对称的情况下,人民币对美元升值的市场信息有杠杆作用。也就是升值和贬值的冲击有明显差异,贬值的影响持续系数为0.073,而升值的影响持续系数为0.073+0.019=0.092。

三、结语

根据研究可以知道,人民币汇率预期波动是比较剧烈的,存在ARCH效应,即人民币汇率表现出宽尾特征和波动群集性。宽尾性说明对多数市场参与者而言人民币汇率具有同向影响。即当市场有收益时,大多数人都会有收益,而当市场呈现亏损,则大多数人亏损。波动群集性表示人民币汇率预期是群集性行为,人民币汇率的升值和贬值是相对连续的,因此若市场导致人民币汇率升值或着贬值,该趋势将持续较长的时间。因而政策当局为了人民币币值的稳定,在预期偏离名义汇率时,可采取适当政策予以干预。

另外,人民币汇率预期的波动具有明显的不对称性,对于导致人民币贬值的相关信息反映较小,而对于导致人民币升值的相关信息反映较大。这与当今人民币升值预期的大背景是相符的,特别是在2007年、2008年和2009年,在各种声音和势力的压力下,人民币升值进度迅猛。而如果我们回顾东南亚一些国家的波动历史,可以发现作为一个新兴的发展中国家,人民币汇率易贬值难升值是复合经济发展规律的。因此,对于人民币升值压力,我们应谨慎对待,进而保持人民币汇率的基本稳定。

参考文献:

[1]姚战琪.基于ARCH模型的我国股票市场收益波动性研究[J].贵州财经学院学报,2012,(04):52-56.

[2]曹红辉,王琛.人民币汇率预期:基于ARCH族模型的实证分析[J].国际金融研究,2008,(4):52-59.

[3]相瑞,陶士贵.GARCH模型检验人民币汇率趋势的有效性研究[J].科技广场,2009.(10):103-105.

[4]任兆璋,宁忠忠.人民币汇率预期的随机波动模型研究[J].暨南学报(哲学社会科学版),2007,(03):23-28.

[5]娄可元,周圣物,胡素敏,丁玉洁.基于非对称GARCH模型的美元/人民币汇率VaR分析[J].经济研究导刊,2009,(05):102-105.

作者简介:汪廷美(1987- ),女,汉族,重庆,助教,硕士研究生,重庆师范大学涉外商贸学院,研究方向:农村区域经济、社会保障