企业知识型员工个体人力资源价值计量指标体系构建

2015-08-18李新云杨娅

李新云 杨娅

摘 要:知识型员工作为企业发展的中流砥柱,其价值最大化是企业在竞争中长盛不衰的法宝。本文在理论研究的基础上,初步确定企业知识型员工个体人力资源价值计量指标体系。在此基础上设计调查问卷,采用因子分析法对指标进行筛选、提取公共因子,最后运用层次分析法对提取的公因子赋权,形成最终的企业知识型员工个体人力资源价值计量体系。

关键词:知识型员工;个体人力资源价值;计量体系

一、知识型员工的概念界定

1964年美国管理学大师彼得·德鲁克(Pete F.Drucker)首次提出了知识型员工的概念。他认为知识型员工是指那些主要运用信息工作的人,或者是在工作领域开发和利用知识的人,实际是指某个经理或执行经理。在梳理已有研究成果的基础上,我们认为知识型员工不同于传统的人力资源。企业知识型员工是指企业中依附自身专业知识、具有较强的自主性、创造性和自我价值实现意愿,工作过程难以监控、工作结果难以直接测量和评价的员工。本文中知识型员工的群体具体指在智力和技能领域从事管理、技能等相对具有深度的工作的员工。包括两类员工:(1)专业技能较强的人员;(2)中高级管理人员。

二、企业知识型员工个体人力资源价值计量指标分析

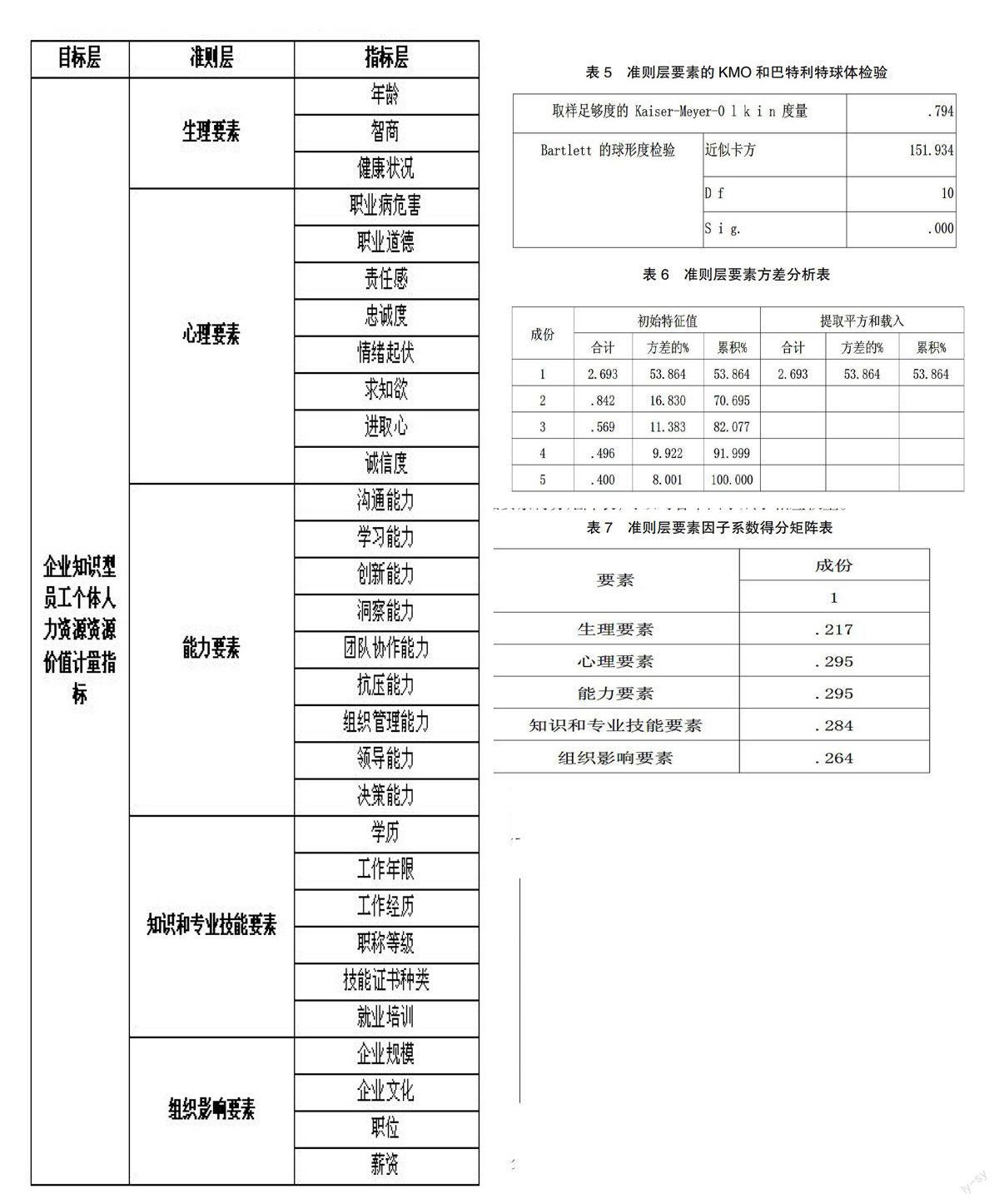

根据知识型员工个体人力资源价值的支撑理论以及基于知识型员工的异质性、隐蔽性、团队性、自主能动性特点,我们初步梳理出知识型员工个体人力资源价值计量的指标体系,该指标体系由33个指标构成。我们将其进一步划分为生理、心理、能力、知识和专业技能、组织影响要素五个方面,具体详见下表。

表1 企业知识型员工人力资源价值会计计量指标体系

三、企业知识型员工个体人力资源价值计量指标筛选

我们用问卷调查的方式进行指标筛选,采用李克特五点量表法设计《企业知识型员工人力资源价值会计计量指标调查表》,答案从1(非常重要)到5(不重要),分别计分1分-5分。

对所得问卷基本情况分析可知:被调查者男女比例较为平衡,年龄段一般处于25岁-34岁之间,达到77.3%,工作年限一般为5年以下,所处企业性质一般为国企,达57.4%,私营企业占36.2%,部分为外资企业。采用SPSS17.0对所得指标数据进行描述性统计分析,具体结果见下表。

表2 企业知识型员工人力资源价值影响因素描述性统计表

表3 企业知识型员工人力资源价值会计计量指标描述性统计表

剔除得分在3分以下且方差大于1的指标,得出改进后企业知识型员工个体人力资源价值计量指标体系,见下表。

表4 改进后企业知识型员工人力资源价值会计计量指标

四、企业知识型员工个体人力资源价值计量因子分析

首先,我们对准则层要素进行因子分析,当KMO值在0.7-0.8之间时,表明适合因子分析,对此问卷从Bartlett球形检验进行了检验。结果如下表5所示。

表5 准则层要素的KMO和巴特利特球体检验

表6 准则层要素方差分析表

各公共因子方差贡献率分析结果说明:根据因子方差分析表可知,因子1的其方差贡献率达到53.854%,这一个因子能反映原来5个要素所描述特征的53.864%。在得到初始载荷矩阵、公共因子后,为更好解释公共因子,我们选用方差最大正交旋转(Varimax),旋转后的载荷矩阵、因子得分系数都发生了变化,因子载荷矩阵中的元素更趋向0或者正负1。公共因子提取1个既已达到要求,准则层要素中五个指标可作为一个类别,包括生理要素、心理要素、能力要素、知识和专业技能要素、组织影响要素五项。

本文通过旋转后的企业知识型员工个体人力资源价值准则层要素载荷矩阵和准则层要素方差分析表得到了各个公共因子及各因子的对准则层要素的方差贡献率。经过进一步分析准则层要素得分矩阵表,可以对各个因子赋予相应权重。

表7 准则层要素因子系数得分矩阵表

分析结果说明:根据上表在因子分析中得到的因子系数得分矩阵,通过归一化处理,对准则层要素的赋予权重如下:

企业知识型员工人力资源价值=16.01%生理要素+21.77%心理要素+21.77%能力要素+20.96%知识和专业技能要素+19.48%组织影响要素

采用同样的方法,我们对指标层要素进行了因子分析,提取公共因子,并得到因子系数得分矩阵,通过归一化处理,准则层、公共因子权重及指标层因子权重结果如下:

1.准则层因子权重:

企业知识型员工人力资源价值=16.01%生理要素+21.77%心理要素+21.77%能力要素+20.96%知识和专业技能要素+19.48%组织影响要素

2.公共因子权重:

生理要素=100%个体生理因子;

心理要素=38.26%主观能动因子+33.73%个体品质因子+28.01%心态素质因子;

能力要素=38.24%拓展能力因子+35.02%管理能力因子+26.74%基本能力因子;

知识和专业技能要素=60.82%增值价值因子+39.18%教育累积因子;

组织影响要素=100%组织环境因子;

3.指标层因子权重

个体生理因子=34.40%年龄+35.46%智商+30.14%健康状况;

主观能动因子=51.98%求知欲+48.02%进取心;

个体品质因子=40.88%职业道德+21.49%诚信度+18.17%责任感+19.46%情绪起伏;

心态素质因子=51.29%职业病危害+48.71%忠诚度;

拓展能力因子=25.41%洞察能力+21.69%创新能力+26.35%抗压能力+26.55%团队协作能力;

管理能力因子=38.85%决策能力+39.62%组织管理能力+21.53%领导能力;

基本能力因子=41.31%沟通能力+58.69%学习能力;

增值价值因子=25.71%职称等级+25.71%工作经历+25.42%技能证书种类+23.16%就业培训;

累积价值因子=47.31%工作年限+52.69%学历;

组织环境因子=28.20%企业规模+27.04%企业文化+27.39%职位+17.37%薪资

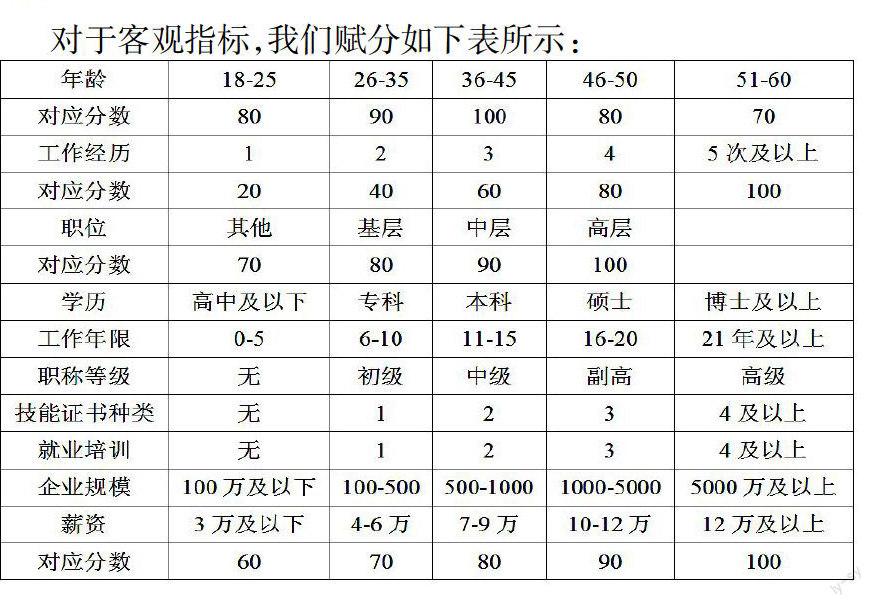

五、企业知识型员工个体人力资源价值计量体系中的指标打分

对于客观指标,我们赋分如下表所示:

对于其他主观指标,我们采用问卷调查的方法获取相关数据。针对本文提出的17个指标要素,设计了17个判断指标程度的问题。问卷中的选择项和分值的对应关系为:“非常好—非常不好”7个层次,分别对应100分、 90分、80分、70分、60分、50分、40分。

综上所述,本文通过对旋转后的企业知识型员工个体人力资源价值因子载荷矩阵,确定了各指标的公共因子,另外确定了各公共因子权重比例,且确定了指标层各因子权重。在此基础上,分别对客观指标和主观指标赋分,基本建立了企业知识型员工个体人力资源价值计量的指标体系。

参考文献:

[1]李慧芳.高新技术企业人力资源价值会计计量方法研究[D].华北电力大学,2010.

[2]王常忠.略谈人力资源会计的确认和计量[J].辽宁经济职业技术学院学报,2011(2):34-35.

[3]刘畅.企业人力资源价值会计的计量模式及其评价[J].东方企业文化,2011(4):1-2.

[4]徐文奎.人力资源会计计量模式分析[J].经济研究导刊,2011(2):103-104.

[5]贾丽涛.人力资源会计的确认与计量[J].山西财经大学学报,2011(5):61.

[6]Lynham. S. A. Theory Building in the Human Resource Development Profession. Human Resource Development Quarterly,2005(11):67-69.

作者简介:李新云(1987- ),女,湖南新化人,教师,硕士研究生,研究方向:人力资源管理;杨娅(1987- ),女,贵州湄潭人,硕士研究生,研究方向:企业战略与人力资源管理