基于因子分析法中外上市银行风险管理实证研究

2015-08-15智毓贤陈作章

智毓贤,陈作章

(苏州大学东吴商学院,江苏 苏州215000)

基于因子分析法中外上市银行风险管理实证研究

智毓贤,陈作章

(苏州大学东吴商学院,江苏 苏州215000)

通过选取了5家国内上市银行和5家国外上市银行,选择了净利息边际等16个反应上市风险管理的财务指标,运用因子分析法对国内外上市银行的风险来源结构进行分析,依据因子得分对各家商业银行的各因子进行排名。结果显示,国内上市银行的在资本充足率和非利息收入比例等指标上不如国外银行,国内商业银行亟须转变金融风险管理观念和提高金融风险防范意识。

国内外上市银行;金融风险管理;因子分析法

一、研究背景

从广义的角度来说,金融就是研究风险和收益的权衡问题,因此风险因素是银行金融业务发展过程中必须考虑的重大要素之一。商业银行是一个国家金融体系的骨干,在经济发展的过程中,商业银行不仅要承担筹集资金、发放贷款、结算汇兑、创造经济效益等基本功能,还要发挥引导货币流向、提高资金使用效率、调节社会对资金的总需求等功能。同时现代银行业又是一个高风险的行业,银行的货币经营创造决定了在银行系统中蕴含巨大的风险,一旦风险形成,将会对整个社会(投资者、储户、政府、交易对象等)产生巨大的损失。因此,对银行业实行科学、有效的风险管理,直接关系到银行业的生存与发展。系统性地制度制定、组织框架、流程设计、内外部监控等,就是为了实现金融风险的管理。

2007年源自于美国房地产市场贷款市场的次贷危机是二战以来最严重的一场金融危机。次贷危机的源头在房地产市场,但标的资产市场的信用风险通过资产证券化扩散到衍生品市场,影响到贷款人、借款机构、投资者和监管部门,以及不知情的外国投资者等各个利益群体,从而形成标的资产市场和衍生品市场的双重危机。这次危机由美国波及到全球金融市场,引发全球性的流动性紧缺和信贷紧缩,并逐步扩展到经济领域,对实体经济造成负面影响。

次贷危机的爆发,引发了各国商业银行对银行业金融风险管理的高度重视,目前这场金融危机已经过去了7年,各国商业银行的风险管理体系也基本完善。本文以此为契机,通过运用因子分析法,对中外10家上市商业银行的风险管理指标进行分析,找出我国上市银行在风险管理方面与国外上市银行的差距,并提出相应的政策建议。

二、实证分析

(一)研究方法

因子分析的基本思想是通过变量相关系数矩阵内部结构的研究,找出能够控制所有变量的少数几个变量。这些变量能够反映原有众多观测变量所代表的主要信息,并且解释这些观测变量之间的相互关系。根据因子的方差贡献率可以确定每个因子的影响能力,并且通过因子方差贡献度的对比可以决定每个因子的重要程度。

(二)数据准备

本文的样本数据来自于2013年5家国内A股上市银行,分别为招商银行、兴业银行、浦发银行、中信银行和北京银行;5家国外上市银行,分别为富国银行、汇丰(香港)银行、三菱联合银行、美洲银行和美联银行。对于财务数据的选择,本文借鉴了马力书[1]、敖雪[2]、孙继伟[3]对于商业银行风险管理的研究成果,最终选取了净利息边际率等16个风险管理指标。风险管理指标如表1所示。

表1 备选风险管理指标

(三)因子模型

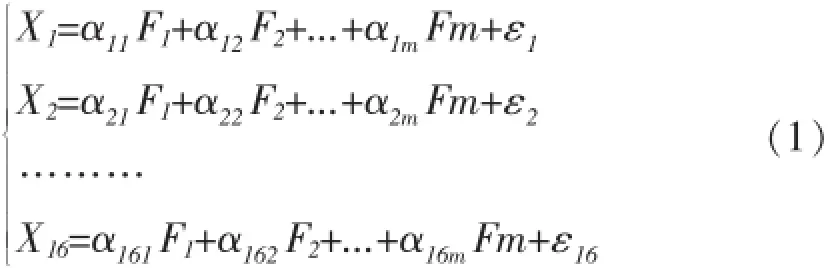

假设上市银行16个风险管理指标归结为m个因子,设有16维可观察的随机向量X(X1,X2,…,X16)’,因子分析的数学模型如(1)式。

因子模型的矩阵表示为(2)式。

(2)式中,

F=(F1,F2,...,Fm)——公共因子向量

ε=(ε1,ε2,...,εm)——特殊因子向量

α=(αij)16*m——因子载荷矩阵

(四)实证过程

1.相关系数矩阵的特征值与贡献率

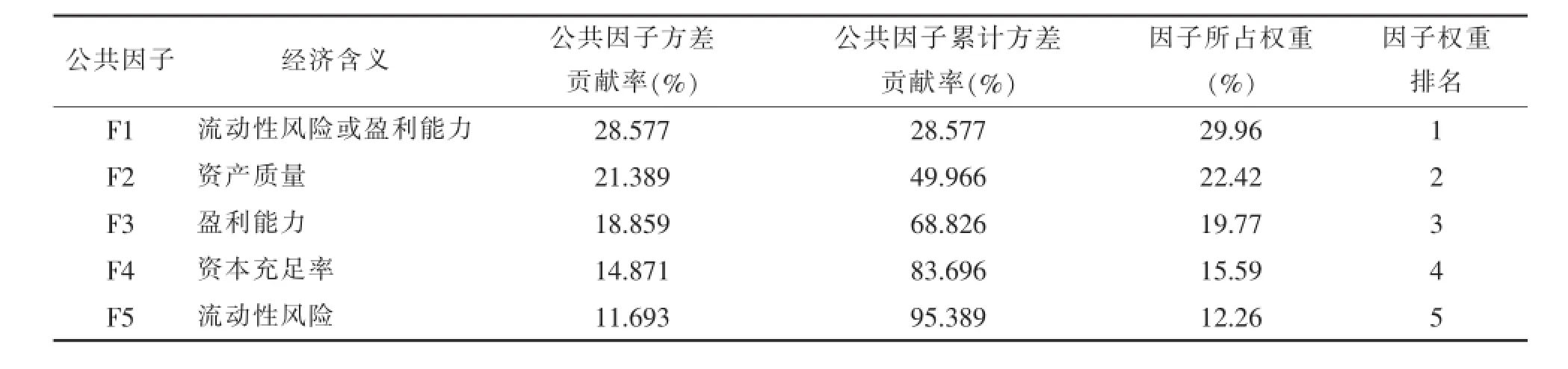

首先对16个风险管理指进行标准化处理,并通过SPSS16.0,运用主成分法,计算得出相关系数矩阵的公因子与方差贡献率与碎石图。由图1可知,前5个因子的特征值较大(都大于1),图中这些陡峭,且从第六个因子起,折现变得平缓,因此选择5个共同因子。再由表2可知,找出了5个满足条件的特征值,并且前五位公因子的累计方差贡献率达到95.389%,达到了75%的要求,说明了运用这5个公共因子基本上能够覆盖16个原始变量的主要信息,且彼此之间不相关。因此,可以用这5个公共因子 (分别记为F1、F2、F3、F4、F5)来代表18个原始变量,从而达到降维的目的。

图1 特征值与因子数碎石图

表2 相关系数矩阵的特征值与贡献率

2.建立旋转因子载荷矩阵,并解释因子的经济含义

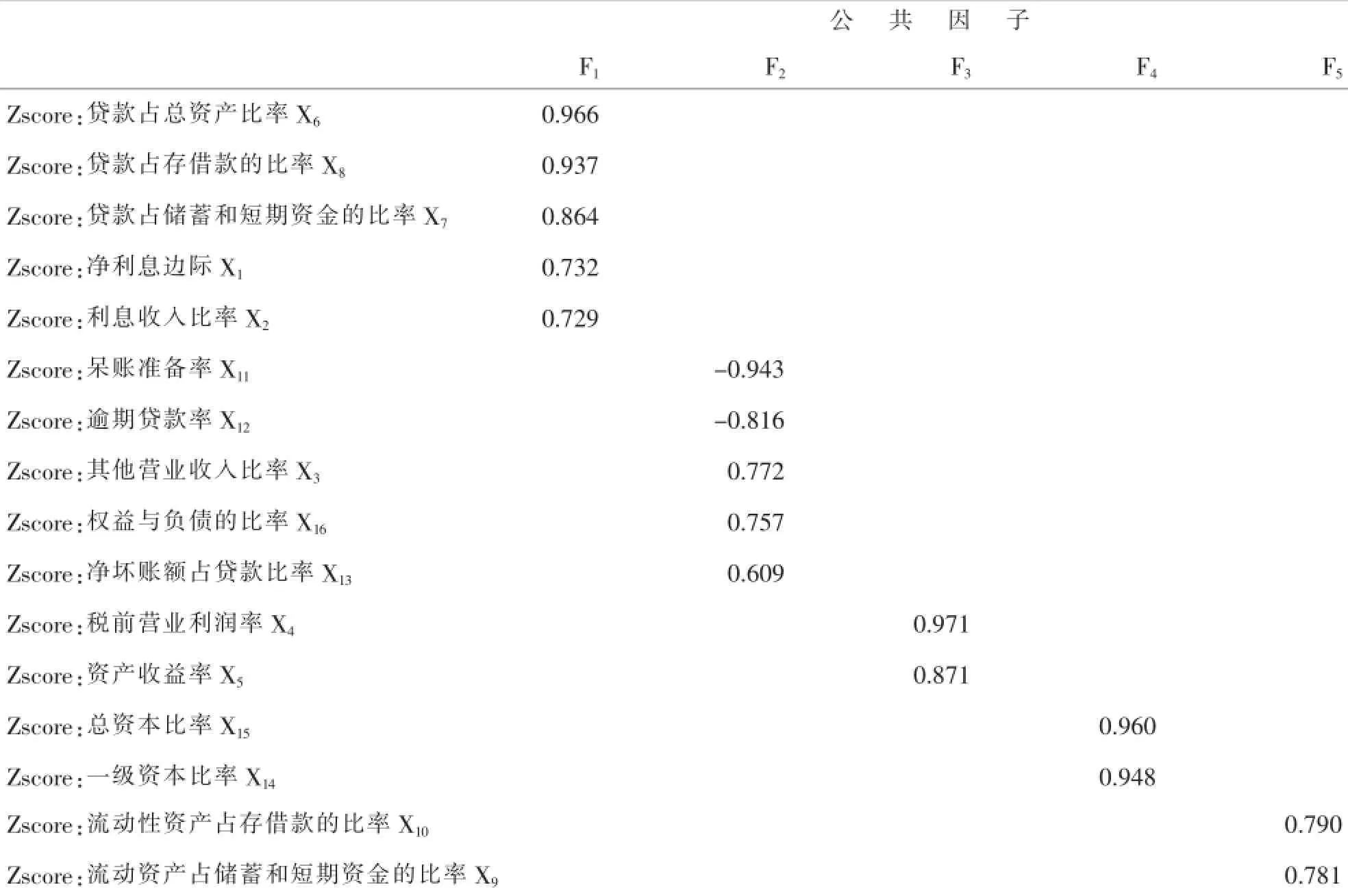

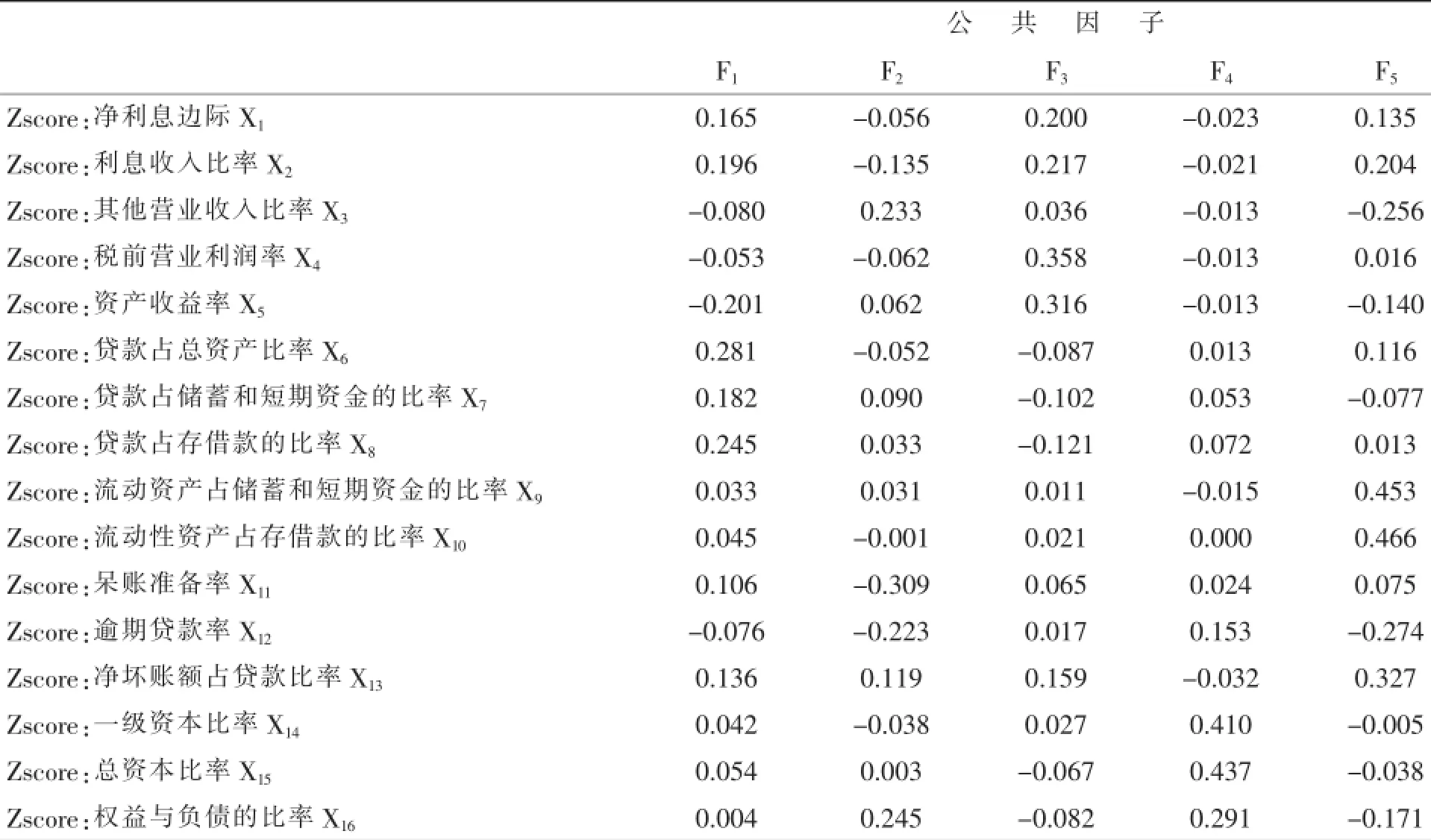

使用最大方差化旋转的方法进行旋转,旋转后的因子彼此之间的独立性显著增强。旋转结果如表3所示。因子载荷矩阵反映了某因子与原始变量之间的线性关系,因子的载荷绝对值越大,说明该因子与其关系越密切,也就更能够代表这个原始变量。

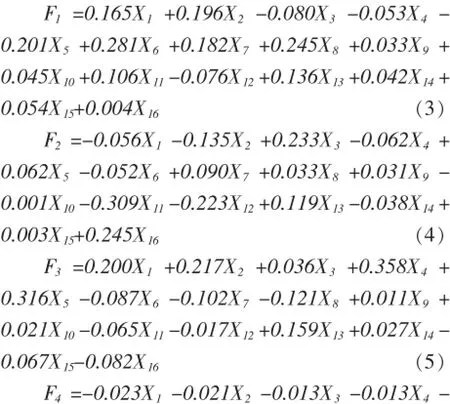

每一个原始变量的表达式都是由各个公因子的线性组合而成,公因子的系数的绝对值较大的,说明该变量主要反映的是这个绝对值较大的公因子的信息。结合表3分析可知,公因子F1对贷款占总资产比率、贷款占存借款的比率、贷款占储蓄和短期资金的比率、净利息边际、利息收入比率五个风险管理指标具有较大的载荷系数,由于其对商业银行贷款流动性和商业银行盈利能力指标的反映较好,因此将F1定义为资本流动性与盈利能力因子;公因子F2对呆账准备率、逾期贷款率、其他营业收入比率、权益与负债的比率净坏账额占贷款比率具有较大的载荷系数,因此将F2定义为资产质量因子;公因子F3对税前营业利润率、资产收益率具有较大载荷系数,因此将F3定义为盈利能力因子;公因子F4对总资本比率、一级资本比率具有较大的载荷系数,因此将F4定义为资本充足率因子;公因子F5对流动性资产占存借款的比率、流动资产占储蓄和短期资金的比率具有较好的解释能力,因此将F5定义为资本流动性因子。分析结果如表4所示。

3.计算因子得分

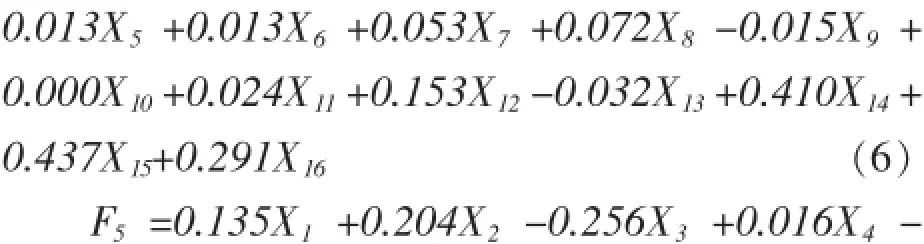

由SPSS16.0的因子得分计算功能得出表5,表5反映的是因子得分系数矩阵,每一个公共因子的得分就是将该因子表示为原始财务指标的线性组合,即将系数与相应的变量乘积再求和。

根据表5可以得出各公共因子与财务指标的线性表达式,如(2)(4)(5)(6)(7)式。

表3 旋转后的因子载荷

表4 因子分析结果与经济意义解释

将各商业银行标准化的风险管理数据代入F提取方法:主成分法;旋转方法:Kaier标准化正交旋转线性表达式,得到商业银行各因子得分与排名(见表6)。

4.汇总分析

根据上述公共因子,汇总数据如表7所示,构成上述十家商业银行的风险源有流动性风险、盈利能力、资产质量、资本充足率等。其中流动性风险、盈利能力和资产质量构成了上述十家商业银行金融风险的主要风险源。

表5 因子得分相关系数矩阵

表6 F1、F2、F3、F4、F5因子得分和排名

5.结论分析

(1)盈利能力(F1和F3)

十家商业银行的盈利能力可以结合公因子F1和F3来看。从表6可知,在盈利能力上,富国银行独占鳌头,其次分别为中信银行、招商银行和汇丰银行。排在最末位的为三菱联合银行和美联银行,这说明我国上市银行的整体盈利水平高于国外的银行。

然而,从另一方面要看到我国商业银行所处的特殊环境。由于我国国民习惯历来的高储蓄率以及还未完全放开的市场化利率,我国商业银行目前的收入来源主要依靠于存贷利差。而国外的银行早已度过这一阶段,大多数的银行以非利息业务收入为主。因此,我国商业银行虽在盈利能力方面表现较好,但是在非利息盈利收入上却远不及国外商业银行。同样有着较高储蓄率的日本,在利率市场化放开之后,其商业银行(如三菱联合银行)盈利能力受到了大幅的缩减。我国目前正处于利率市场化的进程之中,因此商业银行应当大力发展非利息业务,增加非利息收入比重,从而增强盈利能力,规避金融风险。

(2)资产质量(F2)

在资产质量这一因子得分上,国外银行有着绝对优势。五家国外银行均强于国内银行,其中汇丰银行位列榜首。资产质量关系到商业银行的资金安全、坏账数额、准备金的计算,影响着商业银行经营的方方面面,对商业银行的安全性、未来的发展潜力起着举足轻重的作用。如果一家商业银行的资产质量越好,在其他条件一定的情况下,这家商业银行的破产风险也就越小。

资产质量的好坏是由其贷款业务形成的,我国商业银行资产质量得分普遍较低的原因,在于国内的银行还是主要以贷款业务作为其收入来源的主营业务。因此我国商业银行影响逐步向风险较小的中间业务和一些表外业务过渡,从而减小本源业务的暴露,使得坏账数量也随之下降。

(3)资本充足率(F4)

资本充足率因子F4承载着一级资本比率和总资本比率这两项主要载荷,这两项指标是现在国际较为通用的监管银行风险管理的主要指标,因此因子F4的重要性不言而喻。在该因子上国内的商业银行排名差距较大,其中北京银行、中信银行位列前两位,招商银行位列第五,而浦发银行和兴业银行则位列倒数两位。因此,以浦发银行和中信银行为代表的国内资本充足率较低的银行,如何着力提升自身的资本充足率是其应当考虑的重要问题。只有在资本金充足率保持一定的水准的前提下,才能保证商业银行能够应付一些潜在的风险,从而使商业银行能够稳健地经营下去。

(4)资本流动性(F1和F5)

结合因子F1和F5观察商业银行的资本流动性。国内银行的整体水平要高于国外银行,其中中信银行位列榜首,但是招商银行的整体资本流动性水平较差,低于其他九家商业银行。商业银行的资本流动性水平对银行的重要性不言而喻,因为流动性一旦出现问题,可能导致金融机构的破产清算,甚至导致金融危机。流动性普遍被列为商业银行经营管理的“三性”之首。因此,以招商银行为代表的国内资本流动性较差的银行应当着力于如何提高本行的资本流动性水平。

表7 公共因子总结

三、政策建议

我国金融业的对外开放已成大势所趋,因此,提高我国商业银行的风险管理水平是我国商业银行未来应对国外银行竞争的必要条件。对此,笔者认为应从改善银行风险管理的内部环境和外部环境两个角度来加强对商业银行的风险管理。

(一)内部环境

1.努力提升银行资产质量

从表7和其后的分析可以知道,我国上市银行在有关资产质量的几个指标方面较国外商业银行有着很大的差距。鉴于我国目前情况下,利息收入仍然是商业银行的主要利润来源,只有改善了商业银行的贷款结构,包括贷款的期限结构、集中程度、贷款对象的风险评级等。只有对贷款进行较为严格的审查,包括贷款人的资本(Capital)、品德(Character)、能力(Capacity)、担保(Collateral)和条件(Condition),才能提高商业银行的贷款质量,从而提高商业银行的资产质量水平。

此外,可以通过与资本市场相结合进行创新的模式将商业银行的风险进行转移。如通过资产证券化,将商业银行的贷款打包,并以未来的贷款偿还现金流作为抵押发行债券;或者加强商业银行贷款的保险化,都能够达到减少商业银行信用风险的目的。

2.进一步提高银行资本充足率

从安全性角度来讲,权益资本是弥补商业银行亏损的缓冲资本。而从表7和其后的分析可以看出,我国还是有一定的商业银行的资本充足率和国外商业银行存在着较大的差距。资本充足率过低给商业银行的安全性带来了极大的威胁。因此,进一步扩大权益类资本不仅仅能够提高我国商业银行的一级资本比率和总资本比率,也能够进一步提高我国商业银行的安全性。

3.进一步完善风险管理体制

金融危机之后,各国政府和监管机构对风险管理的重视与日俱增,各国大多数的商业银行也都建立了专门的风险管理机构并且对风险管理的意识逐步增强。但是,目前我国商业银行的风险管理体系还很脆弱,和西方发达国家的银行业金融风险管理体系还有一定的差距。要想提高商业银行的综合绩效,就需要进一步完善现有的风险监控指标体系,及时对本行的相关资料进行分析和监测、综合评价风险状况,提前预警、防范、控制和化解金融风险。风险管理涉及到银行信贷、风险控制、资产保全、信贷审批、结算、会计等部门。各部门应密切配合,各尽其责,共同做好风险管理和防范工作。

4.努力提高我国商业银行的风险计量水平

我国商业银行在风险监管的计量方法上和国外商业银行还存在着很大的差距。新巴塞尔协议所提倡的IR法和国外商业银行的风险度量方法和管理技术在很大程度上都有借鉴价值,并且已经免费公布,我们可以以较低的成本获得、研究、改造并应用于我国的商业银行风险管理体系。在此基础之上,我国商业银行应当研究和开发易于量化、操作性强的风险控制和管理技术,提升风险计量水平;与此同时,由于风险测量技术需要很大的数据量,我国商业银行还应当做好数据库的建设与维护,从而真正发挥风险观测管理的预警功能,全面提升商业银行的风险管理能力。

(二)外部环境

1.完善我国金融法律体系

一国的商业银行法律法规是商业银行经营的重要外部环境,是商业银行风险管理的主要依据,也是惩治金融犯罪、遏制道德风险、维系金融稳定的重要武器。目前,我国的商业银行法律法规体系还不够完善,而且严重的滞后于银行业的发展。对于某些新出现的金融犯罪没有与之相适应的法律规定,造成无法有力打击银行犯罪,使得步伐分子有机可乘,使银行的潜在风险加大。因此,立法机构应当对于我国现行的《商业银行法》应当尽快加以补充与完善,明确各个参与主体的全责关系,认真梳理、补充和完善现有的商业银行法律法规体系,使之更适合金融发展的需要。

2.加强外部监管,提升风险监管水平

有效的外部监管能够及时发现商业银行的风险问题并采取措施加以避免,体现风险的预警功能。因此对于我国的商业银行监管机构,应当将监管的重点放在加强商业银行自我约束机制和内控制度建设和落实方面,实现合规性监督和风险监管并重、事后监督和风险预警并重,进一步做到建立商业银行风险考核监测评价体系、强化信息披露制度、监督商业银行内控体系。

3.完善资本市场的发展,分散商业银行风险

目前我国商业银行的盈利模式大多以赚取存贷差为主,经营结构单一,因此集聚了很高的信用风险和流动性风险。通过上文的分析对比,国外的商业银行机构收入来源多样化,很大程度上将金融风险分散。完善资本市场建设、深化资本市场改革,使社会的闲散资金不再仅仅集中于商业银行存款,而是投资于股票、债券、基金。这样,投资风险将会由众多的市场参与者承担,从而改变目前单一的融资体制,改善商业银行的风险结构。

4.建立健全社会信用体系,降低信用风险

社会信用水平是商业银行整体风险的决定性因素之一,健全的社会信用体系,可以降低商业银行的信用风险。当前,我国金融管理机构应当努力做到全国的个人金融信用记录互联互通,培育和发展如标准普尔、穆迪这样的权威性金融风险评级机构,从而减少经济交往过程中的信息不对称的风险,增加商业银行的外部约束力。

[1]孙继伟.我国商业银行风险评价指标体系研究[D].上海:复旦大学,2011.

[2]马力书.中外商业银行绩效对比研究[D].成都:西南财经大学,2008.

[3]敖雪.我国商业银行风险管理研究[D].上海:华东师范大学,2009.

[4]苏金明.统计软件SPSS12.0 for windows应用及开发指南[M].北京:电子工业出版社,2004:304.

[5]厉吉斌.构建商业银行操作风险管理架构体系[J].上海金融,2006(5):37-39.

[6]潘思明.我国商业银行风险管理研究[D].武汉理工大学,2007.

[7]刘俐.外资银行在中国大陆境内运营实例及与中资银行之比较[D].成都:电子科技大学,2012.

[8]袁春振.我国商业银行信贷风险预警研究[D].上海:复旦大学,2009.

[9]徐秀华.我国商业银行风险管理机制研究[D].济南:山东大学,2008.

[10]孙翯.国外银行风险管理架构与流程的经验及启示[J].农村金融研究,2011(1):45-48.

(编辑:张薛梅 徐永生)

AnEmpiricalResearchintotheRiskManagementofChineseandForeign ListedBanksontheBasisofFactorAnalysisMethod

ZHI Yu-xian,CHEN Zuo-zhang

(DongWu Business School,Soochow University,Suzhou,215000,China)

Using the factor analysis method and selecting five Chinese listed banks,five foreign listed banks as well as sixteen of their finacial indexes that indicate risk management,this paper analyzes the structure of the financial risk sources of listed banks and ranks these banks in terms of their scores concerning each index.The result reveals that,compared with foreign banks,Chinese banks are in a disadvantage in capital adequacy ratio and non-interest income ratio.It is suggested that Chinese commercial banks should adopt new ideas in risk management and raise their awareness of financial risk prevention.

Chinese and foreign listed banks;financial risk management;factor analysis method

智毓贤(1994— ),男,江苏泰州人,助理会计师,研究方向为证券投资;陈作章(1959— ),男,陕西西安人,副教授,硕士研究生导师,研究方向为金融理论与货币政策、区域融资。

F830.3

A

1671-4806(2015)03-0014-07

2015-04-28