关于进口半导体加工机台商品归类的分析

2015-08-14查贵勇

查贵勇

[摘 要]某公司进口一台由三组机台组成的半导体加工机台,在通关时,公司和海关在组合机器和多功能机器认定、加工平台主体功能认定、HS税号认定等方面产生争议。通过对这三个问题进行分析,提出商品归类意见,同时也建议公司今后应将三组机台分开包装和报关,以降低税负,提高通关便利性。

[关键词]加工机台; 商品归类; HS税号; 独立报关

[中图分类号]F745 [文献标识码]A [文章编号]

2095-3283(2015)07-0032-02

一、商品介绍

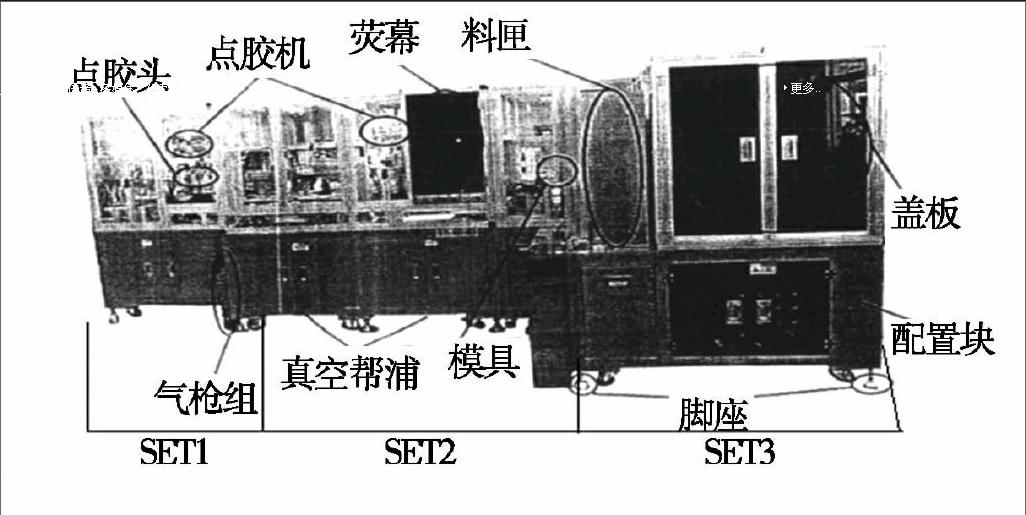

2015年2月,某半导体有限公司进口一批货物,该批货物英文品名为Clip Die Donder For SMA 9337-SHD,中文品名为SMA系列晶片取放机,型号为9337-SHD。该设备共有三个机台(SET1、SET2和SET3)(见图1),分别装入三个不同的木箱,待全部进口后再进行组装和调试。

图1 进口半导体加工机台图示

该设备主要加工对象是半导体框架,功能包括自动点胶(生产中使用的胶体是锡膏),上铜跳线料卷及焊接一体等。该设备工作原理共分三步:第一步,将框架放置在机台SET1,通过传料轨道传送到机台SET2;第二步,机台SET2吸取框架后自动点胶,再放置传料轨道传送至机台SET3;第三步,将已点胶的框架加上铜跳线料卷并裁切成适当大小,传送到加热炉进行高温焊接加热,使晶粒和铜跳线稳固于框架内。最后推于料盒内,存放在料盒机构。

该货物进口时,海关和公司就该货物商品归类产生争议,争议焦点主要有两个:1按组合机器还是多功能机器进行归类;2商品主要功能及依附于其的归类税号的认定。特别是第二个争议,直接影响进口关税率和进口成本的高低。

二、组合机器和多功能机器的概念

1组合机器的概念与归类原则

组合机器是由不同独立部件(不论是否分开或由管道、传动装置、电缆或其他装置连接)组成的机器(包括机组)。

据第十六类类注四,如果该组合机器明显具有第八十四章或第八十五章某个品目所列的功能,则全部机器应按其功能归入有关品目,即如果某种由管道、轨道、电缆或其他装置链接而组成的机器,在组合后明显具有某种列名商品的功能,则归入该列名商品;反之,则不能按组合机器归类,即要将各部件分开申报。

2多功能机器的概念与归类原则

多功能机器是指由两部及两部以上机器装配在一起形成的组合式机器,或具有两种及两种以上互补或交替功能的机器。

除条文另有规定的以外,多功能机器应按具有主要功能的机器归类。

三、进口半导体加工机台归类分析

1按组合机器归类

该商品是由三组机台(SET1、SET2、SET3)组成,其间由导轨相连,所以从商品构成来看,符合组合机器的定义。但该平台是否按组合机器进行归类,还要具体分析其三组机台的构成情况。

2按多功能机器归类

(1)第一个机台——点胶机

该机台本身又是一台多功能机器,主要功能是通过导轨和手臂,将引线框架和集成电路封装外壳简单放置在一起并且点胶。

由于点胶功能在8486税目下没有列名,也不符合塑封机的子目注释——由于该机组还未将点胶料件装配成集成电路,不具有塑封机的基本功能。因为根据塑封机子目84864021的注释——塑封机,又称封胶站,是以塑封的方式将半导体芯片封装成集成电路的设备,在基板上用胶体塑封以保护金线及芯片;通常采用将热固性塑料直接涂在芯片外层后加热固化成型,由于其加工对象都是经切割成型的集成电路芯片,专用性非常明显,根据其工作腔体的尺寸、密封性可以明显地区分用于其他行业的塑封机。而点胶机仅仅是将引线框架和集成电路封装外壳简单放置在一起并且点胶,工作原理、机器专用性和加工对象等都与该注释所规定的塑封机存在明显区别。所以根据“在运用子目注释进行归类时应遵守完全相符的原则”,该机组不能以该子目注释为由而归入塑封机。因此,建议将该机组归入84864029(其他主要或专用于装配封装半导体器件和集成电路的设备)项下,享受零关税;但须注意,该机组也可按归类总规则二,即以该机组已具备塑封机的基本特征为由而归入84644021(主要用于或专用于装配与封装半导体器件或集成电路的塑封机),而该税号最惠国进口关税率为5%。但根据归类总规则三——当货品按规则二(二)或由于其他原因看起来可归入两个或两个以上品目时,应按以下规则归类——第(三)条的规定:货品不能明确按规则三(一)——具体列名或(二)——基本特征归类时,应按号列顺序归入其可归入的最末一个品目,即第一个机台可归入84864029税目,以享受0%的最惠国进口关税率。

(2)第二个机组——焊锡球点胶装置

该机组是将焊锡球以点胶方式装配在集成电路封装材料上的设备,同时还具有喷气式除尘装置和视像检测机构等辅助装置。和第一个机组归类理由相同,该设备单独报关和报检的情况下,建议将其归入84864029项下。

(3)第三个组件——引线键合装置

该设备主要是先将铜跳线裁切成适当大小,再借助高温焊接将晶粒(DIE)和跳线固定于引线框架内(LEAD FRAME),属于引线键合装置。根据税目号84864022的注释,该税则号下的引线键合装置,是指用于封装半导体集成电路,具体而言,是通过陶瓷细管(劈刀)引导金属引线在三维空间中作复杂高速的运动以形成各种满足不同封装形式需要的特殊线弧形状,并利用超声波或电压焊等方式将金属引线的两端分别焊接到集成电路芯片的触点和封装引线框架上的设备;但将集成电路成品的引脚键合到印刷电路板或其他部件上的引线键合机不归入本子目。因此,该引线键合装置可归入84864022;进而根据其专用或通用性可归入8486402220(仅适用于铜跳线的情况)或8486402290(适合多种材料且超出铝、铜、金三种列名商品或铝、铜、金以外单一材料)。这两个税目的最惠国进口关税率均为8%,而普通进口关税率均为30%;而不能将其归入84798962——自动贴片机,以享受最惠国进口关税率为0的优惠。

3商品整体归类分析

综上,该商品整体已基本构成一个塑封机的半道工序机器(该设备还需配套一个装配机台,才能完全完成塑封这个动作),且引线键合的工作,在该机台内就已完全完成。因此,该商品是由三组机台装配在一起形成的组合式机器,且三个组成机台间的工序和功能依次交替,而不明显具有第八十四章或第八十五章某个品目所列的功能。因此,该商品更符合多功能机器的特征,应按多功能机器进行归类,进而根据多功能机器“应按具有主要功能的机器归类的”原则,将该商品按引线键合装置进行归类(因为整台机器的工序和功能主要是围绕塑封和引线键合而展开),即归入84864022税号,以缴纳8%的最惠国进口关税率。

四、建议与注意事项

上述分析表明,该商品整体很可能被归入84864022税号并缴纳8%的最惠国进口关税率;但前述分析也表明,如果分开报关,则构成该商品的三组机台中,仅有第三组机台需归入84864022税号并缴纳8%的最惠国进口关税率,但第一组机台和第二组机台则可归入84864029税号,以享受0%的最惠国进口关税率。因此,建议进口该商品时,可将三组机台分开报关,以降低税负和进口成本;此外,为提高分开报关的便利性,建议该公司在进口合同、商业发票、装箱单、运输单据、报关单等单据上就将该商品的三个构成机台分别列出,且实际中该商品的三组机台是分别装箱的,分别报关也具有极强的可操作性。

但须注意,该分析只是归类建议,仅供海关确定商品税号时作参考。考虑到该商品归类较为复杂且主观性判断较多,最终归类只能通过海关自行认定,即以海关通关处转归类分中心进行认定的方式进行最终确定。

[参考文献]

[1]温朝柱进出口机电商品归类手册[M]中国海关出版社,2012

[2]海关总署关税征管司进出口税则商品及品目注释[M]中国海关出版社,2012

[3]海关总署关税征管司中华人民共和国进出口税则本国子目注释[M]中国海关出版社,2013

[4]中华人民共和国海关进出口税则编委会2015年中华人民共和国海关进出口税则[M]经济日报出版社,2015

(责任编辑:郭丽春)endprint